DanielRomero

現在、コンテンツはありません

DanielRomero

$AMD リサ・スー氏は本日、供給が成長を制約していることについて次のように述べた:

「皆さんご存じのとおり、サプライチェーンには逼迫している部分が数多くあります。私たちは非常に恵まれた立場にあり、四半期によってはTSMCにとって第3位または第4位の顧客ですし、同社とは非常に長い間、忠実なパートナーであり続けています。

興味深いことの一つは、リサがこのことについて話すとき、業界はかなり優秀だということです。正確な予測と十分なリードタイムを提示すれば、業界は供給を確保することに非常に長けています。リードタイムを大幅に下回る期間で物を求めると、少し複雑になります。

私たちは、今年下半期の供給を引き続き最大限増やすために、全力を尽くしています。2027年、そして2028年を見据えると、私たち自身やパートナーを含む業界には、成長を支えるために供給をさらに増やす調整を行う時間が十分にあったと感じています。

より短期的な部分では、追加供給を確保するために懸命に取り組まなければなりませんでした。」

原文表示「皆さんご存じのとおり、サプライチェーンには逼迫している部分が数多くあります。私たちは非常に恵まれた立場にあり、四半期によってはTSMCにとって第3位または第4位の顧客ですし、同社とは非常に長い間、忠実なパートナーであり続けています。

興味深いことの一つは、リサがこのことについて話すとき、業界はかなり優秀だということです。正確な予測と十分なリードタイムを提示すれば、業界は供給を確保することに非常に長けています。リードタイムを大幅に下回る期間で物を求めると、少し複雑になります。

私たちは、今年下半期の供給を引き続き最大限増やすために、全力を尽くしています。2027年、そして2028年を見据えると、私たち自身やパートナーを含む業界には、成長を支えるために供給をさらに増やす調整を行う時間が十分にあったと感じています。

より短期的な部分では、追加供給を確保するために懸命に取り組まなければなりませんでした。」

- 報酬

- いいね

- コメント

- リポスト

- 共有

電力網が逼迫し、データセンターは現地エンジン発電に転じ続けている

HD Hyundaiは本日、ハイパースケーラーに関連する米国のデータセンタープロジェクト向けに、9.6 MWのHiMSENエンジンを1 GW分供給すると発表した

4月に発表された684 MWの受注を含め、HD Hyundaiが確保した公表済みの米国データセンター向けエンジン受注は、現在1.68 GWに達している

HD Hyundaiは本日、ハイパースケーラーに関連する米国のデータセンタープロジェクト向けに、9.6 MWのHiMSENエンジンを1 GW分供給すると発表した

4月に発表された684 MWの受注を含め、HD Hyundaiが確保した公表済みの米国データセンター向けエンジン受注は、現在1.68 GWに達している

HD Hyundai-0.66%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$MU 米国を拠点とすることの利点について:「私たちの理解では、Samsungの投資はメモリではなく、ロジック・ファウンドリーへの投資です。Hynixの投資は、バックエンド製造、組立、パッケージング関連の投資です。米国でフロントエンドのファブ製造に投資しているのはMicronだけです。私たちはIdaho 1、Idaho 2という最先端メモリファブを有しており、来年半ばに稼働を開始する予定です。第1ファブ、第2ファブは2028年末です。その後にはNew York 1があり、さらにその先にはニューヨークのファブ群があります。私たちは、長ライフサイクル技術向けのバージニア州への投資や、1-alpha DRAMのバージニア州への導入も行っています。そしてもちろん、米国のサプライチェーンへの投資も行っています。」

「私たちが行っているこれらすべての投資、コミュニティへの投資、人材への投資、そしてここ米国での技術への投資について考えると、私たちは他社と比べて非常に独自の立場にあります。お客様もそれを認識し、価値を見いだしています。価格の観点から、米国での供給に対してプレミアムを得られると、私たちは確信しています。そのプレミアムは、SCAsにもすでに織り込んでいます。したがって、米国への投資、私たちのポジショニング、そしてそれによってお客様にもたらされる差別化、サプライチェーンにおけるお客様のレ

「私たちが行っているこれらすべての投資、コミュニティへの投資、人材への投資、そしてここ米国での技術への投資について考えると、私たちは他社と比べて非常に独自の立場にあります。お客様もそれを認識し、価値を見いだしています。価格の観点から、米国での供給に対してプレミアムを得られると、私たちは確信しています。そのプレミアムは、SCAsにもすでに織り込んでいます。したがって、米国への投資、私たちのポジショニング、そしてそれによってお客様にもたらされる差別化、サプライチェーンにおけるお客様のレ

MU0.76%

- 報酬

- 1

- 2

- リポスト

- 共有

SopnaAktar:

月へ 🌕もっと見る

$MU SCAの価格下限について:

SCAの価格下限は、Micronに「業界のサイクルにおける過去のどのピークをも大きく上回る粗利益率」をもたらす水準に設定されています。

Micronの過去の景気循環における粗利益率のピークは、2018年度第4四半期の61%でした

もしMicronが前四半期に61%の粗利益率を達成しており、それを年率換算した場合、年率換算の営業利益は$95B

になっていたでしょう

現在の時価総額では、SCAの価格下限が示唆する水準を下回る粗利益率を用いた場合でさえ、Micronはその年率換算営業利益の10倍で取引されています

しかし、これまでに締結されたSCAは、それらの契約期間におけるMicronの予想収益のわずか25%に相当するため、これはまだ全社の粗利益率の下限ではありません

全文:

「今後締結するSCAには、SCA締結時点の市場価格に整合した上限価格設定が適用されます。上限価格はそのように機能します。」

「価格設定メカニズムを一切持たず、市場価格にのみ焦点を当てるSCAも存在します。価格下限は当社にとって非常に重要な要素であり、業界のサイクルにおける過去のどのピークをも大きく上回る粗利益率をもたらす水準に設定されています。」

「これらは非常に高いROIをもたらし、長期的な設備および生産能力への投資に活用できます。とはいえ、当社は規律ある投資に引き続き注力し

SCAの価格下限は、Micronに「業界のサイクルにおける過去のどのピークをも大きく上回る粗利益率」をもたらす水準に設定されています。

Micronの過去の景気循環における粗利益率のピークは、2018年度第4四半期の61%でした

もしMicronが前四半期に61%の粗利益率を達成しており、それを年率換算した場合、年率換算の営業利益は$95B

になっていたでしょう

現在の時価総額では、SCAの価格下限が示唆する水準を下回る粗利益率を用いた場合でさえ、Micronはその年率換算営業利益の10倍で取引されています

しかし、これまでに締結されたSCAは、それらの契約期間におけるMicronの予想収益のわずか25%に相当するため、これはまだ全社の粗利益率の下限ではありません

全文:

「今後締結するSCAには、SCA締結時点の市場価格に整合した上限価格設定が適用されます。上限価格はそのように機能します。」

「価格設定メカニズムを一切持たず、市場価格にのみ焦点を当てるSCAも存在します。価格下限は当社にとって非常に重要な要素であり、業界のサイクルにおける過去のどのピークをも大きく上回る粗利益率をもたらす水準に設定されています。」

「これらは非常に高いROIをもたらし、長期的な設備および生産能力への投資に活用できます。とはいえ、当社は規律ある投資に引き続き注力し

MU0.76%

- 報酬

- 3

- 1

- リポスト

- 共有

SDyahaya:

お互いに支え合いましょう 💯

- 報酬

- いいね

- コメント

- リポスト

- 共有

市場心理に逆らうことは、実際にうまくいくかもしれない

2か月前は、レバレッジをかけていても、誰もがmemoryをロングしていた

今では、memoryが50%下落したことで、誰もが売っている

合理的な人ならすることとは正反対だが、感情に振り回されると、人の心はそのように動くものだ

原文表示2か月前は、レバレッジをかけていても、誰もがmemoryをロングしていた

今では、memoryが50%下落したことで、誰もが売っている

合理的な人ならすることとは正反対だが、感情に振り回されると、人の心はそのように動くものだ

- 報酬

- いいね

- コメント

- リポスト

- 共有

$AMZN AIデータセンター向けに許可された最大規模の電力キャンパスとして承認

$AMZN が、テキサス州西部ペコス郡で進められている7.65 GWのデータセンタープロジェクトの背後にある企業であることが明らかになった

このキャンパスは35基のガスタービンの設置許可を受けており、1.8 GWの蓄電池と最大750 MWの太陽光発電の計画が含まれている

Pacifico Energyが発電所を所有・運営し、Amazonが電力を購入する

初の電力供給は2027年第1四半期に予定されており、2028年には1 GWが稼働、2031年までに5 GW超を目指す道筋があり、最大7.65 GWのガス発電が許可されている

AWSはこのプロジェクトに関連して、Anthropicに最大5 GWの容量、OpenAIに2 GWのTrainium容量を提供する契約を結んでいる

ERCOTの電力網の外で運営することで、Amazonは何年にも及ぶ系統接続の遅延を回避し、AIインフラをはるかに迅速に展開できる

必要な送電設備が利用可能になった後、このキャンパスは電力網に接続できるよう設計されている

$AMZN が、テキサス州西部ペコス郡で進められている7.65 GWのデータセンタープロジェクトの背後にある企業であることが明らかになった

このキャンパスは35基のガスタービンの設置許可を受けており、1.8 GWの蓄電池と最大750 MWの太陽光発電の計画が含まれている

Pacifico Energyが発電所を所有・運営し、Amazonが電力を購入する

初の電力供給は2027年第1四半期に予定されており、2028年には1 GWが稼働、2031年までに5 GW超を目指す道筋があり、最大7.65 GWのガス発電が許可されている

AWSはこのプロジェクトに関連して、Anthropicに最大5 GWの容量、OpenAIに2 GWのTrainium容量を提供する契約を結んでいる

ERCOTの電力網の外で運営することで、Amazonは何年にも及ぶ系統接続の遅延を回避し、AIインフラをはるかに迅速に展開できる

必要な送電設備が利用可能になった後、このキャンパスは電力網に接続できるよう設計されている

AMZN-2.08%

- 報酬

- 3

- コメント

- リポスト

- 共有

Elon MuskはTerafabに$120B 以上を投資したいと考えている

その一環として、メモリを製造するためだ

彼が現在の水準からメモリ価格が急落すると見ているからなのは間違いない

メモリの最大消費者の一つが自社でメモリを製造することを決めたなら、今後の方向性が分かる

原文表示その一環として、メモリを製造するためだ

彼が現在の水準からメモリ価格が急落すると見ているからなのは間違いない

メモリの最大消費者の一つが自社でメモリを製造することを決めたなら、今後の方向性が分かる

- 報酬

- いいね

- コメント

- リポスト

- 共有

メモリトレードは終わったと言う人の多さときたら……

こういう見方は1か月前にはどこにあったんだ?

> 高値では強気、-50%では弱気

センチメントを追ってもアルファはない

ほとんどの見方は数字にすら踏み込んでいない

ただ「コモディティ」だとか「P/Eが低いから天井だ」と言うだけ

6月もコモディティだったんじゃないのか?

原文表示こういう見方は1か月前にはどこにあったんだ?

> 高値では強気、-50%では弱気

センチメントを追ってもアルファはない

ほとんどの見方は数字にすら踏み込んでいない

ただ「コモディティ」だとか「P/Eが低いから天井だ」と言うだけ

6月もコモディティだったんじゃないのか?

- 報酬

- いいね

- コメント

- 1

- 共有

- 報酬

- 2

- 1

- リポスト

- 共有

CryptoPlus:

ピークを迎える強気相場 🐂- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国、ポリシリコンに15%の関税を課す

シリコンセル、シリコンウエハー、完成品の太陽光発電モジュールに影響

Semiconductor Industry Associationは、特に先進的な300mmウエハーについて、現在の米国内のウエハー生産能力では需要を満たせないと警告した

シリコンセル、シリコンウエハー、完成品の太陽光発電モジュールに影響

Semiconductor Industry Associationは、特に先進的な300mmウエハーについて、現在の米国内のウエハー生産能力では需要を満たせないと警告した

ON1.65%

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- 2

- コメント

- リポスト

- 共有

ついに!

テキサスには一度も行ったことがない

何事にも初めてがあるんだろうね

原文表示テキサスには一度も行ったことがない

何事にも初めてがあるんだろうね

- 報酬

- いいね

- コメント

- リポスト

- 共有

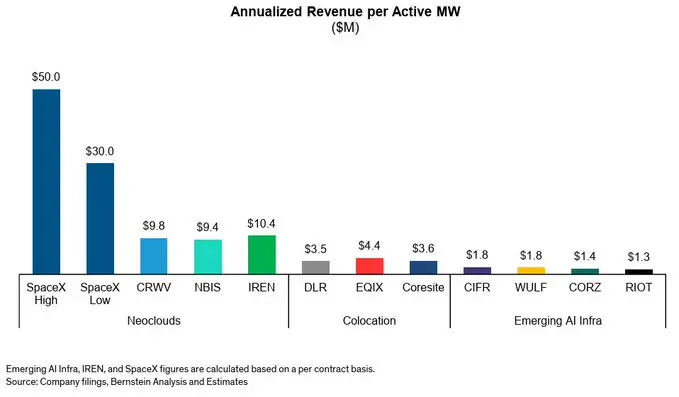

MWのマネタイズに関するBernsteinの非常に有用なチャート

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有