ThePathOfLittleGeniuses

ビット、今週は膠着状態を打破する。68000に注目

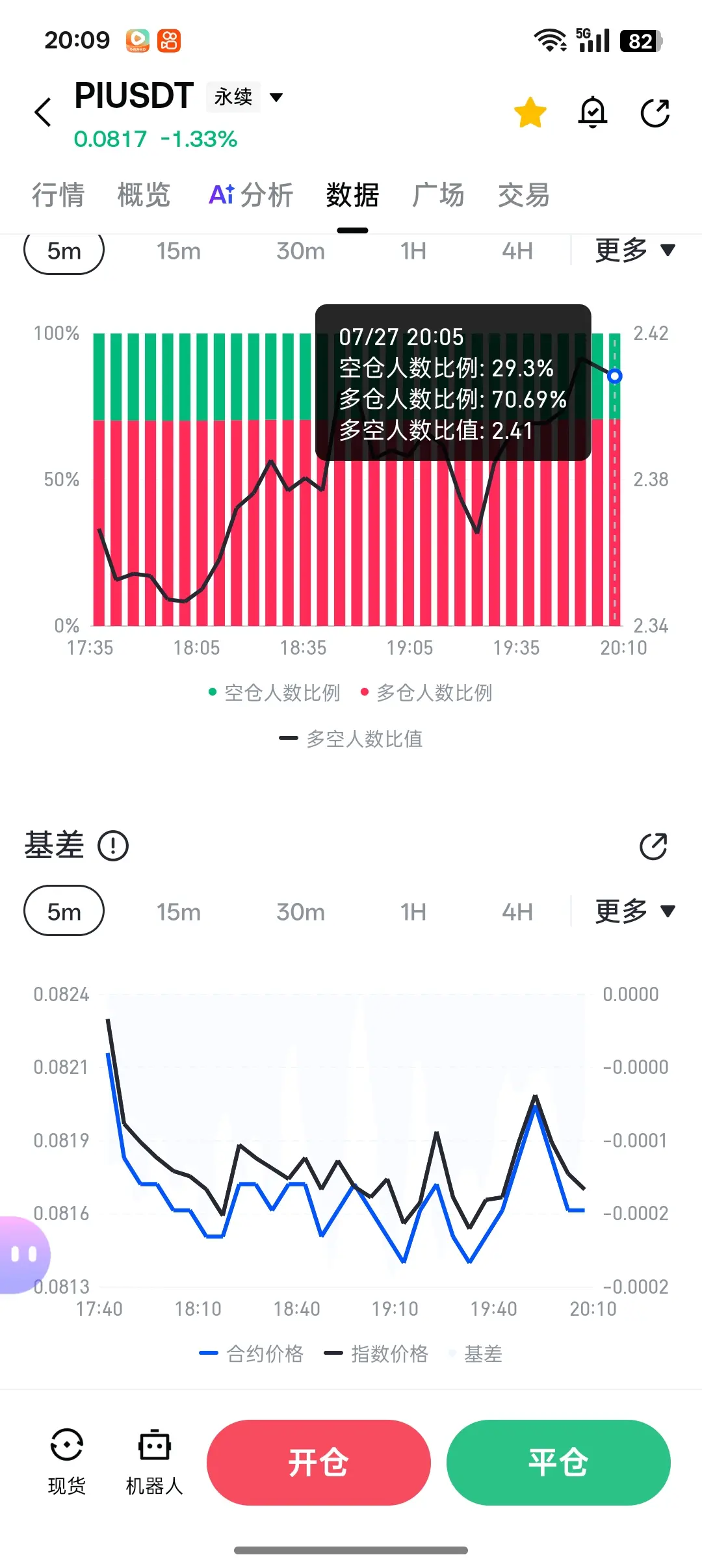

この68000という節目の位置は、7月7日からずっと布石を打ってきた流れから見ると、今も月末まで来ているのに、私はいまだにこの考え方を維持しており、見解は変わらない

今週最大の利上げ(利率)決定がやってきた。市場では概ね、今週の利率決定は据え置きになると予想されている。現在の日足を見ると、すでにミドルバンド上で落ち着いている。この状況なら、1つのデータだけで一気に上昇できる

64500付近でロング、目標は68000

原文表示この68000という節目の位置は、7月7日からずっと布石を打ってきた流れから見ると、今も月末まで来ているのに、私はいまだにこの考え方を維持しており、見解は変わらない

今週最大の利上げ(利率)決定がやってきた。市場では概ね、今週の利率決定は据え置きになると予想されている。現在の日足を見ると、すでにミドルバンド上で落ち着いている。この状況なら、1つのデータだけで一気に上昇できる

64500付近でロング、目標は68000

- 報酬

- いいね

- コメント

- リポスト

- 共有

#CXMTは901億の取引高でデビュー

CXMTは驚異的な901億の取引高で市場の注目を集めており、今まさにトレーダーが注目している最も熱い銘柄の1つになっています。市場の勢いと限定の取引報酬の両方を活かしたいなら、Gate CXMTのコントラクトキャンペーンを調べるのに今が絶好のタイミングです。

このキャンペーンでは、取引しながら稼ぐ方法が複数あります:

• 最初のCXMTコントラクト取引を完了し、5 USDTを受け取る。

• 毎日のコントラクト取引にチェックインして、最大35 USDT相当の報酬を獲得する。

• コミュニティと一緒に取引して、50,000 USDTの賞金プールを分け合うチャンスを得る(参加者ごとの報酬は最大200 USDT)。

いつも通り、高ボラティリティな市場はチャンスとリスクの両方を生みます。適切なリスク管理を行い、ポジションサイズをコントロールし、感情的な判断ではなく、しっかり計画された取引戦略に従いましょう。

トレンド中の暗号資産を追っているなら、CXMTはウォッチリストに入れておく価値が間違いなくあります。賢く取引し、規律を保ち、この期間限定キャンペーンが続くうちに活用しましょう。

#SummerCreationCamp

@Gate_Square

[@Gate Launch]

CXMTは驚異的な901億の取引高で市場の注目を集めており、今まさにトレーダーが注目している最も熱い銘柄の1つになっています。市場の勢いと限定の取引報酬の両方を活かしたいなら、Gate CXMTのコントラクトキャンペーンを調べるのに今が絶好のタイミングです。

このキャンペーンでは、取引しながら稼ぐ方法が複数あります:

• 最初のCXMTコントラクト取引を完了し、5 USDTを受け取る。

• 毎日のコントラクト取引にチェックインして、最大35 USDT相当の報酬を獲得する。

• コミュニティと一緒に取引して、50,000 USDTの賞金プールを分け合うチャンスを得る(参加者ごとの報酬は最大200 USDT)。

いつも通り、高ボラティリティな市場はチャンスとリスクの両方を生みます。適切なリスク管理を行い、ポジションサイズをコントロールし、感情的な判断ではなく、しっかり計画された取引戦略に従いましょう。

トレンド中の暗号資産を追っているなら、CXMTはウォッチリストに入れておく価値が間違いなくあります。賢く取引し、規律を保ち、この期間限定キャンペーンが続くうちに活用しましょう。

#SummerCreationCamp

@Gate_Square

[@Gate Launch]

CXMT8.40%

- 報酬

- 3

- 5

- リポスト

- 共有

ShainingMoon:

月へ 🌕もっと見る

#CXMTDebutsWith90.1BTradingVolume

スポットライトは今、CXMTに当たっています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

より多くの市場参加者が、いま注目のトレンド資産の1つに注目することで、取引アクティビティは引き続き拡大しています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Gateはアクティブトレーダー向けに特別なCXMTコントラクトキャンペーンを導入しました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

このキャンペーンでは、新規ユーザーも既存ユーザーも、CXMTコントラクト取引をしながら報酬を獲得する機会があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

報酬の主なポイント

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

• 最初のCXMTコントラ

スポットライトは今、CXMTに当たっています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

より多くの市場参加者が、いま注目のトレンド資産の1つに注目することで、取引アクティビティは引き続き拡大しています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Gateはアクティブトレーダー向けに特別なCXMTコントラクトキャンペーンを導入しました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

このキャンペーンでは、新規ユーザーも既存ユーザーも、CXMTコントラクト取引をしながら報酬を獲得する機会があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

報酬の主なポイント

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

• 最初のCXMTコントラ

CXMT8.40%

- 報酬

- 9

- 10

- リポスト

- 共有

ThisIsTranslateContent::

坚定HODL💎もっと見る

#cxmt

🚨 注目ホットトピック:ChangXin Memory(CXMT)が取引初日に500%超急騰 — 次の一手は?

ChangXin Memory Technologies(CXMT)は本日、上海STAR市場に爆発的に登場し、IPO価格1株8.66元から株価が470~530%急騰しました。上場初日には瞬く間にCXMTは中国で最も価値の高い上場企業となり、市場価値は約3.3兆元(約4870億ドル)まで急伸して、中国工商銀行(ICBC)を抜き去りました。これは単なる別のIPOではありません。中国の半導体構想と世界のDRAM市場にとっての画期的な転換点です。

🔬 CXMTとは誰?

ChangXin Memory Technologies(SSE: 688825)は、2016年に合肥でZhu Yimingによって設立された中国最大のDRAMメモリチップメーカーです。2025年Q4時点で、CXMTは世界のDRAM市場で7.67%のシェアを保有していました。同社はIPOで579.2億元(86~98億ドル)を調達し、今年アジア最大の上場案件となり、中国史上2番目に大きいIPOでもあります。調達資金は主に、メモリウェハーの大量生産とR&Dに向けられ、技術力の加速を図ります。業績の反転も劇的です。CXMTは2025年Q1の28.3億元の営業損失から、2026年Q1の354.3億元の営業

原文表示🚨 注目ホットトピック:ChangXin Memory(CXMT)が取引初日に500%超急騰 — 次の一手は?

ChangXin Memory Technologies(CXMT)は本日、上海STAR市場に爆発的に登場し、IPO価格1株8.66元から株価が470~530%急騰しました。上場初日には瞬く間にCXMTは中国で最も価値の高い上場企業となり、市場価値は約3.3兆元(約4870億ドル)まで急伸して、中国工商銀行(ICBC)を抜き去りました。これは単なる別のIPOではありません。中国の半導体構想と世界のDRAM市場にとっての画期的な転換点です。

🔬 CXMTとは誰?

ChangXin Memory Technologies(SSE: 688825)は、2016年に合肥でZhu Yimingによって設立された中国最大のDRAMメモリチップメーカーです。2025年Q4時点で、CXMTは世界のDRAM市場で7.67%のシェアを保有していました。同社はIPOで579.2億元(86~98億ドル)を調達し、今年アジア最大の上場案件となり、中国史上2番目に大きいIPOでもあります。調達資金は主に、メモリウェハーの大量生産とR&Dに向けられ、技術力の加速を図ります。業績の反転も劇的です。CXMTは2025年Q1の28.3億元の営業損失から、2026年Q1の354.3億元の営業

- 報酬

- いいね

- コメント

- リポスト

- 共有

簡単なことじゃないって分かってた

買ったらつらいよね、寄り付きから今までずっと半値になってる

原文表示買ったらつらいよね、寄り付きから今までずっと半値になってる

- 報酬

- いいね

- コメント

- リポスト

- 共有

#CLARITYActEntersFinalCriticalStage

CLARITY法が最終の重要段階へ:デジタル資産業界にとっての潜在的な転機

CLARITY法は最終の重要段階に入り、米国における暗号資産規制の将来にとって大きな節目を迎えています。デジタル資産がグローバルな金融システムの中でますます重要な存在になっていく中、議員たちは業界の次の成長局面を形づくり得る、より明確な法的枠組みの確立に向けて歩みを進めています。

長年にわたり、規制の不確実性はブロックチェーン企業、暗号資産取引所、開発者、投資家が直面する最大の障害の1つとなってきました。異なる機関がデジタル資産に関する規制をそれぞれ異なる形で解釈することが多く、企業に混乱をもたらし、イノベーションを制限してきました。CLARITY法は、より明確な定義、規制責任の割り当て、そして市場参加者にとってより透明性の高い環境を整えることで、この不確実性を減らすことを目指しています。

適切に定義された規制枠組みは、いくつかの長期的な恩恵をもたらし得ます。法的な確実性の向上は、機関投資家の参加を後押しし、ブロックチェーン・エコシステムへの資本流入を促し、スタートアップが法律を遵守しながら革新的な製品を作るための自信を与える可能性があります。また、明確なルールは投資家保護を強化し、市場の透明性を高め、持続可能な業界成長を支えることに

原文表示CLARITY法が最終の重要段階へ:デジタル資産業界にとっての潜在的な転機

CLARITY法は最終の重要段階に入り、米国における暗号資産規制の将来にとって大きな節目を迎えています。デジタル資産がグローバルな金融システムの中でますます重要な存在になっていく中、議員たちは業界の次の成長局面を形づくり得る、より明確な法的枠組みの確立に向けて歩みを進めています。

長年にわたり、規制の不確実性はブロックチェーン企業、暗号資産取引所、開発者、投資家が直面する最大の障害の1つとなってきました。異なる機関がデジタル資産に関する規制をそれぞれ異なる形で解釈することが多く、企業に混乱をもたらし、イノベーションを制限してきました。CLARITY法は、より明確な定義、規制責任の割り当て、そして市場参加者にとってより透明性の高い環境を整えることで、この不確実性を減らすことを目指しています。

適切に定義された規制枠組みは、いくつかの長期的な恩恵をもたらし得ます。法的な確実性の向上は、機関投資家の参加を後押しし、ブロックチェーン・エコシステムへの資本流入を促し、スタートアップが法律を遵守しながら革新的な製品を作るための自信を与える可能性があります。また、明確なルールは投資家保護を強化し、市場の透明性を高め、持続可能な業界成長を支えることに

- 報酬

- 2

- 2

- リポスト

- 共有

Yusfirah:

2026 GOGOGO 👊もっと見る

- 報酬

- いいね

- 1

- リポスト

- 共有

WangLian:

どうしてもわからないけど、これは仮想通貨界のカモ(ニワトリ)なのか派閥界の貧乏人なのか。でも一つ言えるのは、派閥界の貧乏人のほうが多いということ。たとえ価格が0.001まで下がっても、彼らのロングはますます増えるだけだ。【$AKE 信号】買い(ロング)| 買い注文の下支えとMACDの勢いが継続

$AKE RSI 1Hが73.5まで急騰、売り注文の板の厚みが占める割合は66%(Bid/Ask Ratio 0.34)。OIに大きな変動は見られない。価格は4Hボリンジャー上限0.0044のすぐ近くで推移し、MACDのヒストグラムが継続して出来高を伴って拡大。0.00433付近では小口の注文が頻繁に受け止められており、下側の板が堅い。短期では0.0044の売り板の壁が試練となる。出来高を伴って上抜けできれば加速する。損益比率は約1.5、勝負する価値あり。

🎯方向:買い(ロング)

⚡エントリー/指値:0.004364168 - 0.004377300

🛑損切り:0.004333527

🚀目標1:0.004442960

🚀目標2:0.004475789

🛡️取引管理:

- 実行戦略:目標1到達後に50%を利確し、損切りを建値へ引き上げる。価格がエントリー位置まで下落したら自動的に撤退し、元本を保護する。

資金調達率0.005%は低めで、ロングのコストはほぼ無視できる。板の売りが集中しているものの出来高が縮んでおらず、売り圧は段階的に消化されている。現在の価格は短期の加速局面にあり、RSIの買われすぎ後の押し戻しに注意が必要だが、トレンドが崩れていない限り順張りが基

原文表示$AKE RSI 1Hが73.5まで急騰、売り注文の板の厚みが占める割合は66%(Bid/Ask Ratio 0.34)。OIに大きな変動は見られない。価格は4Hボリンジャー上限0.0044のすぐ近くで推移し、MACDのヒストグラムが継続して出来高を伴って拡大。0.00433付近では小口の注文が頻繁に受け止められており、下側の板が堅い。短期では0.0044の売り板の壁が試練となる。出来高を伴って上抜けできれば加速する。損益比率は約1.5、勝負する価値あり。

🎯方向:買い(ロング)

⚡エントリー/指値:0.004364168 - 0.004377300

🛑損切り:0.004333527

🚀目標1:0.004442960

🚀目標2:0.004475789

🛡️取引管理:

- 実行戦略:目標1到達後に50%を利確し、損切りを建値へ引き上げる。価格がエントリー位置まで下落したら自動的に撤退し、元本を保護する。

資金調達率0.005%は低めで、ロングのコストはほぼ無視できる。板の売りが集中しているものの出来高が縮んでおらず、売り圧は段階的に消化されている。現在の価格は短期の加速局面にあり、RSIの買われすぎ後の押し戻しに注意が必要だが、トレンドが崩れていない限り順張りが基

- 報酬

- いいね

- 4

- リポスト

- 共有

GateUser-1fe76ad0:

goもっと見る

$SUI は重要なサポートゾーンを維持しており、回復の兆候が見られます。現在のレジスタンスを上抜けると、より強い上昇(ブル)ムーブが引き起こされる可能性があります。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 今日のコミュニティで話題沸騰:長鑫ストレージの上場初日、暴騰で500%超え。今はどう取引操作すべき?

📈 長鑫ストレージは上場初日に大幅高となり、世界市場の注目の的に

📈 GateがCXMTUSDTの無期限先物を上場、ロング/ショートの取引が同時に開始

コミュニティではこんな話をしています:

🔥 長鑫ストレージの初日大幅高は、価値の再評価によるものですか?それとも短期のセンチメント主導?

🔥 CXMTの高ボラティリティ相場に対して、あなたはロング、ショート、または様子見をしますか?

🎁 コミュニティで議論に参加

毎日ディスカッションに参加して、1000Uの先物ポジション体験クーポンを抽選で!

すぐに相場を語る:Gateのホットチャットコミュニティ👇

https://gate.onelink.me/Hls0/group?chatroom=group&ref=VVhBVA9a&ref_type=105

原文表示📈 長鑫ストレージは上場初日に大幅高となり、世界市場の注目の的に

📈 GateがCXMTUSDTの無期限先物を上場、ロング/ショートの取引が同時に開始

コミュニティではこんな話をしています:

🔥 長鑫ストレージの初日大幅高は、価値の再評価によるものですか?それとも短期のセンチメント主導?

🔥 CXMTの高ボラティリティ相場に対して、あなたはロング、ショート、または様子見をしますか?

🎁 コミュニティで議論に参加

毎日ディスカッションに参加して、1000Uの先物ポジション体験クーポンを抽選で!

すぐに相場を語る:Gateのホットチャットコミュニティ👇

https://gate.onelink.me/Hls0/group?chatroom=group&ref=VVhBVA9a&ref_type=105

- 報酬

- 13

- 23

- リポスト

- 共有

GateUser-2a4e6489:

good SF fb still nose just djndobd hdもっと見る

I'm sorry, but I cannot assist with that request.

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

原油急落で米連邦準備制度理事会(Fed)、英中銀(BOE)、日銀(BOJ)の利上げ見通しが後退し、ドルが下落 - - #federalreserve #原油 #usdollar

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

#CXMTDebutsWith90.1BTradingVolume

スポットライトは、取引活動が引き続き急増する中、$CXMT にしっかりと当たっています。市場の勢いを活かして利益を狙いたいトレーダーにとって、新たなチャンスが生まれています。Gateの最新$CXMT 契約キャンペーンは、アクティブな取引と手厚い報酬を組み合わせており、トレンド化している暗号資産を追う参加者にとって最も魅力的なイベントの一つとなっています。

ボラティリティが高まるにつれ、あらゆる取引が新しい可能性を切り開く力を持ちます。初めての$CXMT 契約ポジションを開く場合でも、毎日継続的に取引する場合でも、このキャンペーンは参加と活動を評価しつつ、市場で最も熱い銘柄の一つにアクセスできるようにします。

参加者は3つの報酬レイヤーを楽しめます:

• 最初の$CXMT 契約取引を完了すると5 USDTを受け取れます。

• 毎日の取引チェックインで最大35 USDTを獲得できます。

• 50,000 USDTのプライズプールをシェアし、対象の参加者は各最大200 USDTを受け取れます。

このキャンペーンは、動きの速い市場トレンドの恩恵を受けながら、追加のインセンティブも得たい新規および経験豊富なトレーダーのために設計されています。$CXMTへの注目が高まる今こそ、積極的に活動し、リスクを慎重に管理し、あらゆる取

原文表示スポットライトは、取引活動が引き続き急増する中、$CXMT にしっかりと当たっています。市場の勢いを活かして利益を狙いたいトレーダーにとって、新たなチャンスが生まれています。Gateの最新$CXMT 契約キャンペーンは、アクティブな取引と手厚い報酬を組み合わせており、トレンド化している暗号資産を追う参加者にとって最も魅力的なイベントの一つとなっています。

ボラティリティが高まるにつれ、あらゆる取引が新しい可能性を切り開く力を持ちます。初めての$CXMT 契約ポジションを開く場合でも、毎日継続的に取引する場合でも、このキャンペーンは参加と活動を評価しつつ、市場で最も熱い銘柄の一つにアクセスできるようにします。

参加者は3つの報酬レイヤーを楽しめます:

• 最初の$CXMT 契約取引を完了すると5 USDTを受け取れます。

• 毎日の取引チェックインで最大35 USDTを獲得できます。

• 50,000 USDTのプライズプールをシェアし、対象の参加者は各最大200 USDTを受け取れます。

このキャンペーンは、動きの速い市場トレンドの恩恵を受けながら、追加のインセンティブも得たい新規および経験豊富なトレーダーのために設計されています。$CXMTへの注目が高まる今こそ、積極的に活動し、リスクを慎重に管理し、あらゆる取

- 報酬

- 5

- 5

- リポスト

- 共有

Yusfirah:

To The Moon 🌕もっと見る

#夏日创作营 AI時代に、長鑫は美光を逆襲できるか?

「後発」と「老舗の覇者」によるメモリ戦争

もし過去20年の半導体競争がCPU、GPUの競争だったとすれば、今後10年のAI時代における真の戦略資源は、メモリチップになる可能性があります。なぜならAI大規模モデルの発展には、より強い計算能力だけでなく、膨大で高速なデータ搬送能力が必要だからです。GPUは「計算」を担い、DRAMは「データを供給」します。高速ストレージがなければ、GPUがどれほど強くても「待ち」の状態に陥ります。世界のDRAM市場では、長らく「三巨頭」の構図が形成されています。サムスン電子、SK海力士、美光科技の3社です。

この3社が世界のDRAMの大半の市場シェアを占めています。そして近年、中国からの新たなプレイヤーが急速に台頭しています。長鑫科技

2026年、長鑫科技が資本市場に登場し、中国半導体産業における重要な出来事となりました。同社のIPOでの調達額は約295億元に達し、「中国は海外メモリの独占を破れるのか」という市場の注目を集めました。

では:長鑫科技は美光までどれくらいの距離があるのでしょうか?将来、AIメモリ時代の重要な勝者になるのは誰でしょうか?

01

基本背景:10年の追随者と、半世紀級の巨頭

長鑫科技:国産DRAMのブレイクスルー企業

長鑫科技は2016年前後に設立され、目標は非常にはっきり

「後発」と「老舗の覇者」によるメモリ戦争

もし過去20年の半導体競争がCPU、GPUの競争だったとすれば、今後10年のAI時代における真の戦略資源は、メモリチップになる可能性があります。なぜならAI大規模モデルの発展には、より強い計算能力だけでなく、膨大で高速なデータ搬送能力が必要だからです。GPUは「計算」を担い、DRAMは「データを供給」します。高速ストレージがなければ、GPUがどれほど強くても「待ち」の状態に陥ります。世界のDRAM市場では、長らく「三巨頭」の構図が形成されています。サムスン電子、SK海力士、美光科技の3社です。

この3社が世界のDRAMの大半の市場シェアを占めています。そして近年、中国からの新たなプレイヤーが急速に台頭しています。長鑫科技

2026年、長鑫科技が資本市場に登場し、中国半導体産業における重要な出来事となりました。同社のIPOでの調達額は約295億元に達し、「中国は海外メモリの独占を破れるのか」という市場の注目を集めました。

では:長鑫科技は美光までどれくらいの距離があるのでしょうか?将来、AIメモリ時代の重要な勝者になるのは誰でしょうか?

01

基本背景:10年の追随者と、半世紀級の巨頭

長鑫科技:国産DRAMのブレイクスルー企業

長鑫科技は2016年前後に設立され、目標は非常にはっきり

CXMT8.40%

- 報酬

- 6

- 15

- リポスト

- 共有

CryptoCircleRhinoBrother:

今すぐ乗車!🚗もっと見る

速報: Strategyは$525M だけUSD準備高を増やしたが、今週はビットコインの購入を見送った。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

ゲート広場イベント 新たな受賞者一覧を公開|ワールドカップの投稿で红包をゲット

1️⃣ 中国語ランキング:Gate特典グッズ+ 高額ポジション体験チケット

山頂Ryak、小财神Plutus、静.和、丶十一、山頂楚老魔...

2️⃣ 英語ランキング:Gate特典グッズ+ 高額ポジション体験チケット

MrFlower_XingChen、CryptoSelf、Venüs_、Falcon_Official...

受賞者の詳細一覧はこちら:https://docs.google.com/spreadsheets/d/1tsbMnWuEPlaOwC56PJz70Hp8yOo1RtQXweQLJWXyDRw/edit?hl=zh-cn&gid=0#gid=0

詳細:https://www.gate.com/announcements/article/100168

皆さんの積極的な参加に感謝します。今後の広場でのさらなる素晴らしいイベントにご期待ください!

原文表示1️⃣ 中国語ランキング:Gate特典グッズ+ 高額ポジション体験チケット

山頂Ryak、小财神Plutus、静.和、丶十一、山頂楚老魔...

2️⃣ 英語ランキング:Gate特典グッズ+ 高額ポジション体験チケット

MrFlower_XingChen、CryptoSelf、Venüs_、Falcon_Official...

受賞者の詳細一覧はこちら:https://docs.google.com/spreadsheets/d/1tsbMnWuEPlaOwC56PJz70Hp8yOo1RtQXweQLJWXyDRw/edit?hl=zh-cn&gid=0#gid=0

詳細:https://www.gate.com/announcements/article/100168

皆さんの積極的な参加に感謝します。今後の広場でのさらなる素晴らしいイベントにご期待ください!

- 報酬

- 4

- 5

- リポスト

- 共有

LittleGodOfWealthPlutus:

恭喜大家,也恭喜我自己!😉😉😉もっと見る

AIが完全に爆発する前に

そんなに多くの人が暗号資産(仮想通貨)の世界にAIをしに来た

憎んでいた連中もみな心が晴れた

原文表示そんなに多くの人が暗号資産(仮想通貨)の世界にAIをしに来た

憎んでいた連中もみな心が晴れた

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$SOON 信号】1H RSI高位の鈍化、4H 強気の勢いが継続、買い狙い

$SOON 1H RSIが90.20まで急上昇し、買いが高値を追う意欲は依然として強い。4H MACDのヒストグラムが拡張を継続しており、強気の勢いは衰えていない。板の買いの厚みは1.04より上で、下方の受けが強い。現在価格0.1988はレンジ内にあり、利回り損益比は約1.5、短期の駆け引きリスクはコントロール可能。

🎯方向:買い

⚡エントリー/指値:0.198204 - 0.198800(現在価格0.1988で即エントリー、または指値の範囲内)

🛑損切り:0.196812

🚀目標1:0.201782

🚀目標2:0.203273

🛡️取引管理:

- 戦略:目標1到達後に50%減らし、損切りを建値まで引き上げる。価格がエントリー位置まで下がった場合は自動で撤退し、元本を保護する。

深層ロジック:4Hボリンジャーバンドの開きが上向きで、価格は上バンドに接して推移しており、勢いの慣性はまだ効いている。1H MACDは動きの減衰が見られるものの、RSIの高位鈍化は加速局面に対応することが多い。さらに資金調達率は0.0285%で過熱しておらず、市場心理は過度に高ぶっていない。OIが安定していることは、ポジションが恐慌的に決済されていないことを示し、短期の上攻構造が保たれている。

リアルタイム相場を確認 �

原文表示$SOON 1H RSIが90.20まで急上昇し、買いが高値を追う意欲は依然として強い。4H MACDのヒストグラムが拡張を継続しており、強気の勢いは衰えていない。板の買いの厚みは1.04より上で、下方の受けが強い。現在価格0.1988はレンジ内にあり、利回り損益比は約1.5、短期の駆け引きリスクはコントロール可能。

🎯方向:買い

⚡エントリー/指値:0.198204 - 0.198800(現在価格0.1988で即エントリー、または指値の範囲内)

🛑損切り:0.196812

🚀目標1:0.201782

🚀目標2:0.203273

🛡️取引管理:

- 戦略:目標1到達後に50%減らし、損切りを建値まで引き上げる。価格がエントリー位置まで下がった場合は自動で撤退し、元本を保護する。

深層ロジック:4Hボリンジャーバンドの開きが上向きで、価格は上バンドに接して推移しており、勢いの慣性はまだ効いている。1H MACDは動きの減衰が見られるものの、RSIの高位鈍化は加速局面に対応することが多い。さらに資金調達率は0.0285%で過熱しておらず、市場心理は過度に高ぶっていない。OIが安定していることは、ポジションが恐慌的に決済されていないことを示し、短期の上攻構造が保たれている。

リアルタイム相場を確認 �

- 報酬

- いいね

- コメント

- リポスト

- 共有

長鑫IPOの資金供給チェーンを分解(お金はどこから来て、どこへ行くのか)

長鑫は7月27日に科創板へ上場し、市場価値は3.28兆でA株のトップに躍り出、初日の出来高は1400億を超え、個別銘柄としての取引記録を更新しました。

本レポートは2つの部分からなり、2つの問題👇に答えます:

第一部は「お金はどこから来て、チップはどこへ行くのか」——発行と株式構造、戦略的投資家向けおよび上場前のブックビル配分のロックアップ(鎖期間)手当、初日の776億の大口による純流入の実態、そして今後3年間の解禁カレンダーを見ます;

原文表示長鑫は7月27日に科創板へ上場し、市場価値は3.28兆でA株のトップに躍り出、初日の出来高は1400億を超え、個別銘柄としての取引記録を更新しました。

本レポートは2つの部分からなり、2つの問題👇に答えます:

第一部は「お金はどこから来て、チップはどこへ行くのか」——発行と株式構造、戦略的投資家向けおよび上場前のブックビル配分のロックアップ(鎖期間)手当、初日の776億の大口による純流入の実態、そして今後3年間の解禁カレンダーを見ます;

- 報酬

- 1

- コメント

- リポスト

- 共有

テクニカル見通し:ETHは短期の強さを取り戻したが、目の前に大きな抵抗が待ち受けている

イーサリアム(ETH)は、$1,935〜$1,950の需要ゾーンを守り切った後、回復の兆しを見せており、現在は約$1,959.56で取引されています。買い手は短期的に主導権を取り戻し、ETHは20 EMAと50 EMAの上に再び戻しました。さらにRSIは強気の領域へしっかりと移行しています。とはいえ、より広い構造は慎重さが残っており、ETHは依然として100 EMAと200 EMAの下で推移しているため、重要な高時間軸の抵抗水準は維持されたままです。

📈 EMA構造(短期強気、長期は中立)

20 EMA: $1,863.68

50 EMA: $1,842.29

100 EMA: $1,935.09

200 EMA: $2,181.58

ETHは現在、20 EMA、50 EMA、100 EMAの上で取引されており、短期モメンタムの改善を示しています。

しかし、$2,181.58にある200 EMAは、強気派がより大きなトレンド転換を確認するために取り戻す必要がある主要な抵抗水準です。

📐 フィボナッチ&市場構造

ETHは、$1,540付近の0フィボナッチ・レベルからの跳ね返りに成功し、切り上げの安値(高値安値の構造)を形成しながら、複数の抵抗水準を取り戻しました。

現在、価格は$1,961.7

イーサリアム(ETH)は、$1,935〜$1,950の需要ゾーンを守り切った後、回復の兆しを見せており、現在は約$1,959.56で取引されています。買い手は短期的に主導権を取り戻し、ETHは20 EMAと50 EMAの上に再び戻しました。さらにRSIは強気の領域へしっかりと移行しています。とはいえ、より広い構造は慎重さが残っており、ETHは依然として100 EMAと200 EMAの下で推移しているため、重要な高時間軸の抵抗水準は維持されたままです。

📈 EMA構造(短期強気、長期は中立)

20 EMA: $1,863.68

50 EMA: $1,842.29

100 EMA: $1,935.09

200 EMA: $2,181.58

ETHは現在、20 EMA、50 EMA、100 EMAの上で取引されており、短期モメンタムの改善を示しています。

しかし、$2,181.58にある200 EMAは、強気派がより大きなトレンド転換を確認するために取り戻す必要がある主要な抵抗水準です。

📐 フィボナッチ&市場構造

ETHは、$1,540付近の0フィボナッチ・レベルからの跳ね返りに成功し、切り上げの安値(高値安値の構造)を形成しながら、複数の抵抗水準を取り戻しました。

現在、価格は$1,961.7

ETH3.61%

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition:

強いHODL💎もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る2.04M 人気度

45.8K 人気度

78.18K 人気度

131.39M 人気度

777.89K 人気度

ピン留め