## 要約* 米国株式市場に顕著な資金の循環が見られ、ハイテク株から防御的なバリュー株へとシフトし、ダウ平均は2.22%上昇。堅調な労働市場を背景に、初回失業保険申請件数は21.5万に減少。* 総合購買担当者指数(PMI)の速報値は54.4と2年ぶりの高水準に上昇したが、コスト圧力は継続し、マクロ経済の背景は複雑化。併せて、高い住宅ローン金利が住宅建設許可件数を押し下げ、昨年初め以来の最低水準に落ち込む。* 連邦公開市場委員会(FOMC)の議事録は、ケビン・ウォッシュ主導の下、金融政策の枠組みの変化を示し、量的引き締めの加速と潜在的な利下げを明確に連動させる新たな手法を導入。* HYPEは34.6%急騰し、Hyperliquidエコシステムの拡大、USDC流動性の改善、プロトコルの継続的な買い戻し、機関投資家の参加増加などが牽引。* ZECは23.4%上昇し、グレイシャスの現物ETF申請に対する楽観的なムードと、米証券取引委員会(SEC)が[Zcash](/price/zcash-zec)基金会の調査を正式に終了したことにより、規制圧力が緩和。* Polymarketは日本市場進出を模索中と報じられ、同時に世界的な規制監査も高まる。* Krakenはドバイの仮想資産規制局(VARA)の承認を得て、UAE市場への進出を加速。* Kalshiは今回の資金調達規模をさらに20億ドル拡大し、Baillie GiffordやLayer Globalが参加。## マクロ概観**バリュー株の循環加速、ウォッシュがFRBの政策枠組みを主導、インフレ圧力は依然高止まり**先週、米国主要株価指数は全体的にプラスリターンを記録し、市場のリードセクターが顕著に変化。ダウ平均は2.22%の堅調な上昇で市場平均を大きく上回り、S&P 500は0.79%の穏やかな伸び、ナスダック総合指数はほぼ横ばいの0.21%増にとどまった。これらの分化は、資金が高評価成長株からバリュー株へと移行する動きを明確に示している。投資家は地政学的リスクや高金利環境に対応すべく、ポートフォリオの調整を進めている。防御的セクターへの資金シフトが進み、時価総額の大きいハイテク株の売りが進む一方、収益の安定性と適正なバリュエーションを持つ資産への関心が高まる。標準普及グローバル米国総合PMIは、5月初めに54.4と予想外に上昇し、4月の51.3を上回り、2年以上ぶりの高水準を記録。サービス業PMIが54.8に上昇したことが牽引し、製造業PMIは50.9を維持。コスト圧力は引き続き高まり、原材料価格指数も上昇。併せて、フィラデルフィア連銀製造業指数は4月の15.5から5月には4.5に大きく低下し、地域経済の先行きにやや軟化の兆し。全体として、需要は堅調ながらも、価格の粘着性が長期的なインフレリスクを高めている。週初の新規失業保険申請件数は季節調整後で8,000件減少し、21.5万件に。市場予想の22万件を上回る。継続受給者数はほぼ横ばいの179万人で、労働市場の回復速度は依然速いことを示す。低水準の失業者数は、労働市場の高い弾力性を裏付け、金利高環境下でも明らかな緩みは見られない。FRBにとって、堅調な雇用指標は引き締め政策の維持に十分な余裕をもたらす。労働市場に破綻の兆しや景気後退の兆候が見られない中、政策当局はインフレ抑制に集中できる。高い住宅ローン金利は不動産セクターに重くのしかかり、4月の新築住宅着工件数と建築許可件数はともに弱含み。3月に大きく落ち込んだ新築住宅着工は、5.7%反発し、年率136万戸に回復したが、前年同期比では依然低水準。建築許可は3.0%減少し、年率144万戸と、昨年初め以来の最低水準に。これらのデータは、資金調達コストの高止まりと在庫の積み増しにより、住宅建設のペースが鈍化していることを示す。住宅市場の弱さは、金融政策の伝達メカニズムの効果を明確に示し、高金利政策が資本集約型産業の過熱を抑制していることを裏付ける。最新のFOMC議事録は、ウォッシュ新議長の下での金融政策の構造的変化を明らかにした。議事では、積極的な資産圧縮(QT)の調整を通じて、最終的な利下げの準備を進める大胆な新政策枠組みについて議論された。ウォッシュは、資産負債表の管理を積極的に行うことで、金融政策の柔軟性を高め、インフレ圧力を再燃させずに資金コストを低減できると考える。一方、議事録は、インフレの一部項目が粘着性を持つことから、戦略の変更には市場の忍耐が必要と指摘。資産負債表の正常化と金利政策を明確に連動させることで、FRBは従来の政策期待を根底から再構築する精緻なマクロ政策運用枠組みを導入した。来週の経済カレンダーは、4月のコア個人消費支出(PCE)価格指数に焦点。これはFRBの最優先インフレ指標。第1四半期のGDP改定値と併せて、スタグフレーションリスクの動向を分析。さらに、水曜日のFRBブレトンウッズ報告書は、サプライチェーン圧力や賃金上昇の対応状況を示す重要な定性情報を提供。住宅価格動向や消費者信頼感の最新データとともに、これらの指標が年内の利上げ継続の判断に影響を与える可能性が高い。(1)DXYドル指数は先週、非常に堅調に推移し、99.28から99.32へわずかに上昇。安定した動きは、地政学的緊張の継続やリスク回避需要がドルを支え、地域の製造業指標の軟化を相殺し、高水準でのレンジ維持を可能にしたことを反映している。(2)米国10年・30年国債利回り先週、米国国債の利回りは小幅に低下。10年債は4.60%から4.56%へ、30年債は5.13%から5.06%へと下落。債券価格の緩やかな反発は、地政学的リスクの高まりに対する安全資産への資金流入の典型的な動きであり、投資家は中東の緊張高まりをヘッジするために国債を大量に買い入れた。(3)金価格先週の金価格は小幅に調整し、4,563ドルから4,521ドルへと下落、0.92%の下落。実質利回りの高止まりが貴金属への圧力となり、金融引き締めによる下落圧力が地政学リスクやリスク回避の買いを上回った形となる。(4)---## 仮想通貨市場概観### メインストリーム資産[BTC Price](/price/bitcoin-btc)[ETH Price](/price/ethereum-eth)ETH/BTC比率先週、ビットコイン(BTC)は全体的に安定し、わずか0.5%の下落。イーサリアム(ETH)は1.6%下落。ETH/BTC比は同期間に1%弱低下。現物BTC ETFは今週、126億ドルの純流出を記録し、ビットコインETF史上3番目の大規模な純流出となった。現物ETH ETFも21.6億ドルの純流出。(5) 市場のセンチメントは依然弱気で、恐怖と貪欲指数は30の「恐怖」ゾーンを維持。(6)### 時価総額暗号資産総市場価値暗号資産総市場価値(BTC・ETH除く)暗号資産総市場価値(トップ10の支配率除く)暗号資産の総時価総額はほぼ横ばいで、0.4%の微減。BTCとETHを除くと0.6%の下落。一方、アルトコイン市場は比較的堅調で、トップ10除く時価総額は4.2%増加。(7)### STRCの動向先週、STRCの取引量は7.28億ドルで、すべて額面以下の取引だった。5月15日の配当落ち日以降も、STRCは引き続き額面以下で取引されており、配当後の利益確定と配当利回りの終了に伴う需要の減少を反映している。Strategy系列の金融商品において、STRCは取引全体の77%を占め、先週の93%から低下。2位はSATA(Strategyの変動金利永久優先株)で14.7%。(7)### 上位30暗号資産のパフォーマンス出典:CoinmarketcapおよびGate Ventures、2026年5月25日現在上位30資産の平均価格は0.6%下落し、HYPEとZECは大きく上昇。HYPEは先週34.6%上昇し、Hyperliquidエコシステムの拡大とともに、ネット上のUSDC供給量は4.11億ドルを突破。取引・担保・決済の流動性がさらに強化された。(8)また、Hyperliquidの資金援助メカニズムにより、市場のセンチメントも改善。これは、取引手数料の大部分を二次市場のHYPE買い戻しに投入し、トークンの反射的な需要を促進しているため。今回の上昇は、Bitwiseや21SharesのETFエクスポージャー拡大、CircleとCoinbaseのUSDCインフラの深い連携など、エコシステムの機関投資家の関心高まりとも連動している。(9)ZECは先週23.4%上昇し、グレイシャスによる現物ETF申請の楽観ムードに牽引された。これは、米国で初のプライバシーコインの現物ETFとなる見込み。SECの調査終了により、Zcash基金会に対する長期調査も終息し、規制の不確実性が大きく低減された。(10)---## 仮想通貨業界の重要動向### Polymarket、日本進出を模索、世界的規制圧力高まる報道によると、Polymarketは日本市場への進出を準備中で、2030年前の規制承認を目指す。日本のネットギャンブル規制は厳しいが、予測市場の規制監査は強化されている。同社はJupiterの日本事業責任者Mike Eidlinを指揮官に任命し、現地展開を進めている。日本やアジアの広範なユーザーベースの高い自発的需要を背景に、###の日本専用Xアカウントのフォロワーは53,000人を突破。(11)### 米議会、暗号税制の見直しを目的としたPARITY法案を共同提出米国の二党議員は、暗号通貨の税制優遇策を検討するため、財務省とIRSに対し、小額取引の最低免税額の調査と180日以内の移行指針策定を求めるPARITY法案を共同提出。これは即時の免税措置ではなく、申告の負担や小口取引、ステーブルコインの税務処理、ブローカーのセーフハーバー、洗売規則などの評価を目的とする。議会は、暗号税制の近代化を促進する立法動向を示し、低価値取引の税負担軽減や支払い型ステーブルコインの明確な税務処理を求める業界の声に応える。(12)### Kraken、ドバイVARAの承認を得てUAE進出を加速Krakenの親会社Paywardは、ドバイの仮想資産規制局(VARA)から初期承認を獲得し、ブローカー取引業者、投資・管理サービスの資格を取得。これにより、UAE市場への本格展開の準備が整った。計画には、UAEディルハム(AED)入金、証拠金取引、OTC取引、機関向けのKraken Primeサービスの提供が含まれる。今回の承認は、ドバイが世界的な暗号通貨の中心地としての地位を強化し、VARAの明確な規制枠組みが主要取引所や機関の流動性誘致を促進していることを示す。(13)## 主要リスク投資取引### Kalshi、資金調達ラウンドに追加で20億ドル、Baillie GiffordとLayer Globalが参加予測市場プラットフォームKalshiは、Baillie GiffordとLayer Globalから追加の20億ドルを調達し、既存の10億ドルのシリーズF資金調達を拡大。これにより、評価額は220億ドルのまま、月間取引高は既に140億ドル超、年次収益は15億ドル超に達している。(14)### Variational、5,000万ドルのシリーズA資金調達を完了、伝統的金融の流動性をオンチェーンへオンチェーン派生商品プロトコルのVariationalは、Dragonfly Capital主導の5000万ドルシリーズAを完了。Bain Capital CryptoとCoinbase Venturesも追投。金や銀、銅、原油などのコモディティを対象とした実物資産(RWA)永続契約のインフラ拡大と、RFQ(見積依頼)ベースの流動性モデルの拡大を計画。伝統的金融の取引業者や主要取引所の見積もりを集約し、孤立した暗号注文簿の代替を目指す。(15)[BNB] AEON、8百万ドルのシード前ラウンドを完了、YZi Labsがリード、AIエージェント決済基盤構築へAEONは、YZi Labs主導の800万ドルシード前ラウンドを完了。IDG Capital、HashKey Capital、スタンフォードのブロックチェーン開発者基金も追投。自律型AIエージェントの決済・清算基盤を拡張し、$200M (/price/bnb-bnb) Chain上のx402インフラを通じて、エージェント間やエージェントと商戶間の取引決済をサポート。AEONは、世界中の5,000万以上の店舗と連携した決済ネットワークを構築済みと表明。(16)## リスク投資市場データ先週、合計24件の資金調達が完了。インフラ(Infra)分野は12件、DeFiとソーシャル(Social)は各6件。Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月25日現在先週の調達総額は53.26億ドルに達し、そのうちソーシャル分野が22.69億ドルで最多。最大規模の資金調達はKalshiの20億ドル。Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月25日現在2026年5月第4週の暗号資産業界の週次資金調達総額は5.326億ドルに減少し、前週比52%の大幅ダウン。

Gate Ventures 今週の暗号市場動向(2026年5月25日)

要約

米国株式市場に顕著な資金の循環が見られ、ハイテク株から防御的なバリュー株へとシフトし、ダウ平均は2.22%上昇。堅調な労働市場を背景に、初回失業保険申請件数は21.5万に減少。

総合購買担当者指数(PMI)の速報値は54.4と2年ぶりの高水準に上昇したが、コスト圧力は継続し、マクロ経済の背景は複雑化。併せて、高い住宅ローン金利が住宅建設許可件数を押し下げ、昨年初め以来の最低水準に落ち込む。

連邦公開市場委員会(FOMC)の議事録は、ケビン・ウォッシュ主導の下、金融政策の枠組みの変化を示し、量的引き締めの加速と潜在的な利下げを明確に連動させる新たな手法を導入。

HYPEは34.6%急騰し、Hyperliquidエコシステムの拡大、USDC流動性の改善、プロトコルの継続的な買い戻し、機関投資家の参加増加などが牽引。

ZECは23.4%上昇し、グレイシャスの現物ETF申請に対する楽観的なムードと、米証券取引委員会(SEC)がZcash基金会の調査を正式に終了したことにより、規制圧力が緩和。

Polymarketは日本市場進出を模索中と報じられ、同時に世界的な規制監査も高まる。

Krakenはドバイの仮想資産規制局(VARA)の承認を得て、UAE市場への進出を加速。

Kalshiは今回の資金調達規模をさらに20億ドル拡大し、Baillie GiffordやLayer Globalが参加。

マクロ概観

バリュー株の循環加速、ウォッシュがFRBの政策枠組みを主導、インフレ圧力は依然高止まり

先週、米国主要株価指数は全体的にプラスリターンを記録し、市場のリードセクターが顕著に変化。ダウ平均は2.22%の堅調な上昇で市場平均を大きく上回り、S&P 500は0.79%の穏やかな伸び、ナスダック総合指数はほぼ横ばいの0.21%増にとどまった。これらの分化は、資金が高評価成長株からバリュー株へと移行する動きを明確に示している。投資家は地政学的リスクや高金利環境に対応すべく、ポートフォリオの調整を進めている。防御的セクターへの資金シフトが進み、時価総額の大きいハイテク株の売りが進む一方、収益の安定性と適正なバリュエーションを持つ資産への関心が高まる。

標準普及グローバル米国総合PMIは、5月初めに54.4と予想外に上昇し、4月の51.3を上回り、2年以上ぶりの高水準を記録。サービス業PMIが54.8に上昇したことが牽引し、製造業PMIは50.9を維持。コスト圧力は引き続き高まり、原材料価格指数も上昇。併せて、フィラデルフィア連銀製造業指数は4月の15.5から5月には4.5に大きく低下し、地域経済の先行きにやや軟化の兆し。全体として、需要は堅調ながらも、価格の粘着性が長期的なインフレリスクを高めている。

週初の新規失業保険申請件数は季節調整後で8,000件減少し、21.5万件に。市場予想の22万件を上回る。継続受給者数はほぼ横ばいの179万人で、労働市場の回復速度は依然速いことを示す。低水準の失業者数は、労働市場の高い弾力性を裏付け、金利高環境下でも明らかな緩みは見られない。FRBにとって、堅調な雇用指標は引き締め政策の維持に十分な余裕をもたらす。労働市場に破綻の兆しや景気後退の兆候が見られない中、政策当局はインフレ抑制に集中できる。

高い住宅ローン金利は不動産セクターに重くのしかかり、4月の新築住宅着工件数と建築許可件数はともに弱含み。3月に大きく落ち込んだ新築住宅着工は、5.7%反発し、年率136万戸に回復したが、前年同期比では依然低水準。建築許可は3.0%減少し、年率144万戸と、昨年初め以来の最低水準に。これらのデータは、資金調達コストの高止まりと在庫の積み増しにより、住宅建設のペースが鈍化していることを示す。住宅市場の弱さは、金融政策の伝達メカニズムの効果を明確に示し、高金利政策が資本集約型産業の過熱を抑制していることを裏付ける。

最新のFOMC議事録は、ウォッシュ新議長の下での金融政策の構造的変化を明らかにした。議事では、積極的な資産圧縮(QT)の調整を通じて、最終的な利下げの準備を進める大胆な新政策枠組みについて議論された。ウォッシュは、資産負債表の管理を積極的に行うことで、金融政策の柔軟性を高め、インフレ圧力を再燃させずに資金コストを低減できると考える。一方、議事録は、インフレの一部項目が粘着性を持つことから、戦略の変更には市場の忍耐が必要と指摘。資産負債表の正常化と金利政策を明確に連動させることで、FRBは従来の政策期待を根底から再構築する精緻なマクロ政策運用枠組みを導入した。

来週の経済カレンダーは、4月のコア個人消費支出(PCE)価格指数に焦点。これはFRBの最優先インフレ指標。第1四半期のGDP改定値と併せて、スタグフレーションリスクの動向を分析。さらに、水曜日のFRBブレトンウッズ報告書は、サプライチェーン圧力や賃金上昇の対応状況を示す重要な定性情報を提供。住宅価格動向や消費者信頼感の最新データとともに、これらの指標が年内の利上げ継続の判断に影響を与える可能性が高い。(1)

DXY

ドル指数は先週、非常に堅調に推移し、99.28から99.32へわずかに上昇。安定した動きは、地政学的緊張の継続やリスク回避需要がドルを支え、地域の製造業指標の軟化を相殺し、高水準でのレンジ維持を可能にしたことを反映している。(2)

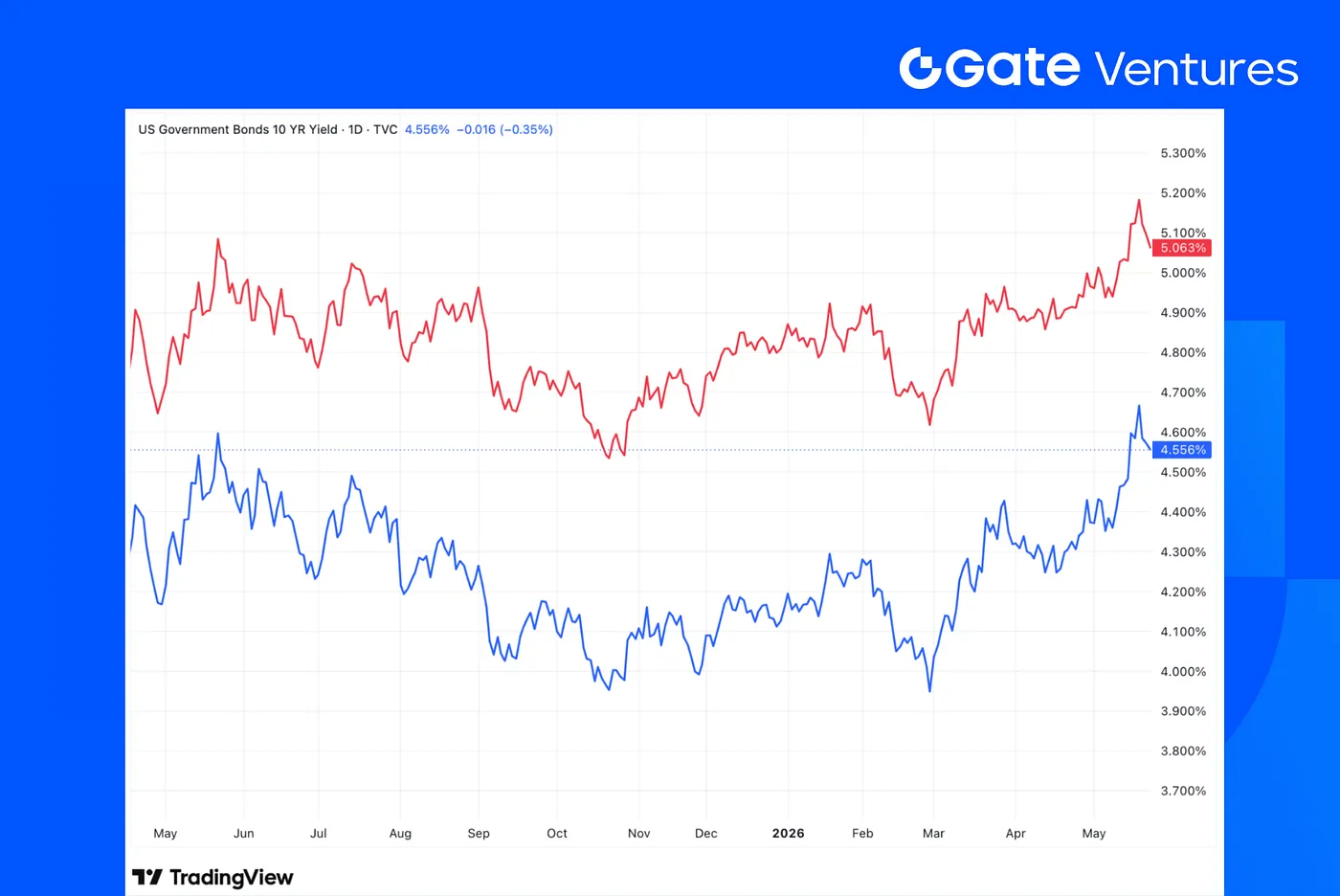

米国10年・30年国債利回り

先週、米国国債の利回りは小幅に低下。10年債は4.60%から4.56%へ、30年債は5.13%から5.06%へと下落。債券価格の緩やかな反発は、地政学的リスクの高まりに対する安全資産への資金流入の典型的な動きであり、投資家は中東の緊張高まりをヘッジするために国債を大量に買い入れた。(3)

金価格

先週の金価格は小幅に調整し、4,563ドルから4,521ドルへと下落、0.92%の下落。実質利回りの高止まりが貴金属への圧力となり、金融引き締めによる下落圧力が地政学リスクやリスク回避の買いを上回った形となる。(4)

仮想通貨市場概観

メインストリーム資産

BTC Price

ETH Price

ETH/BTC比率

先週、ビットコイン(BTC)は全体的に安定し、わずか0.5%の下落。イーサリアム(ETH)は1.6%下落。ETH/BTC比は同期間に1%弱低下。現物BTC ETFは今週、126億ドルの純流出を記録し、ビットコインETF史上3番目の大規模な純流出となった。現物ETH ETFも21.6億ドルの純流出。(5) 市場のセンチメントは依然弱気で、恐怖と貪欲指数は30の「恐怖」ゾーンを維持。(6)

時価総額

暗号資産総市場価値

暗号資産総市場価値(BTC・ETH除く)

暗号資産総市場価値(トップ10の支配率除く)

暗号資産の総時価総額はほぼ横ばいで、0.4%の微減。BTCとETHを除くと0.6%の下落。一方、アルトコイン市場は比較的堅調で、トップ10除く時価総額は4.2%増加。(7)

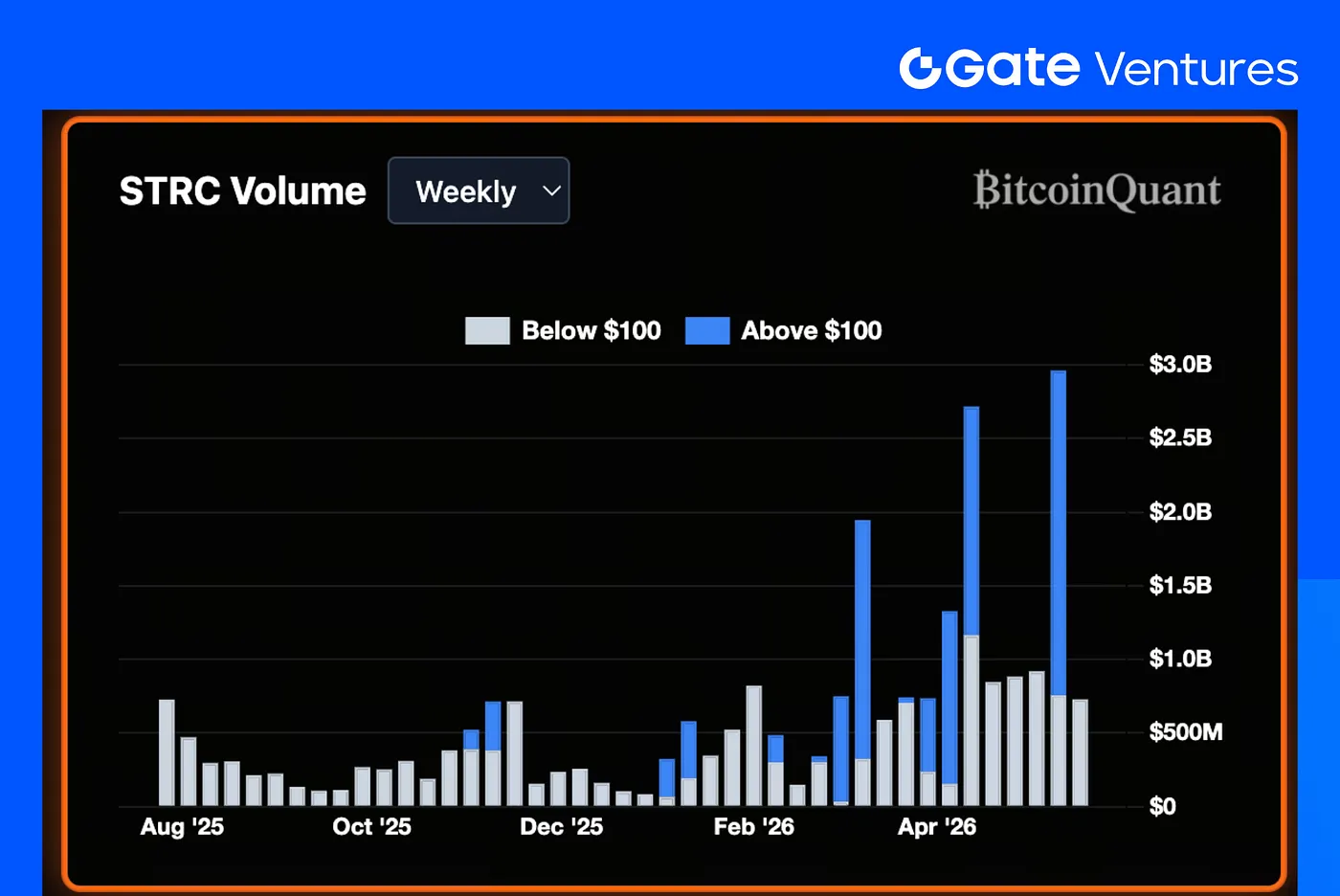

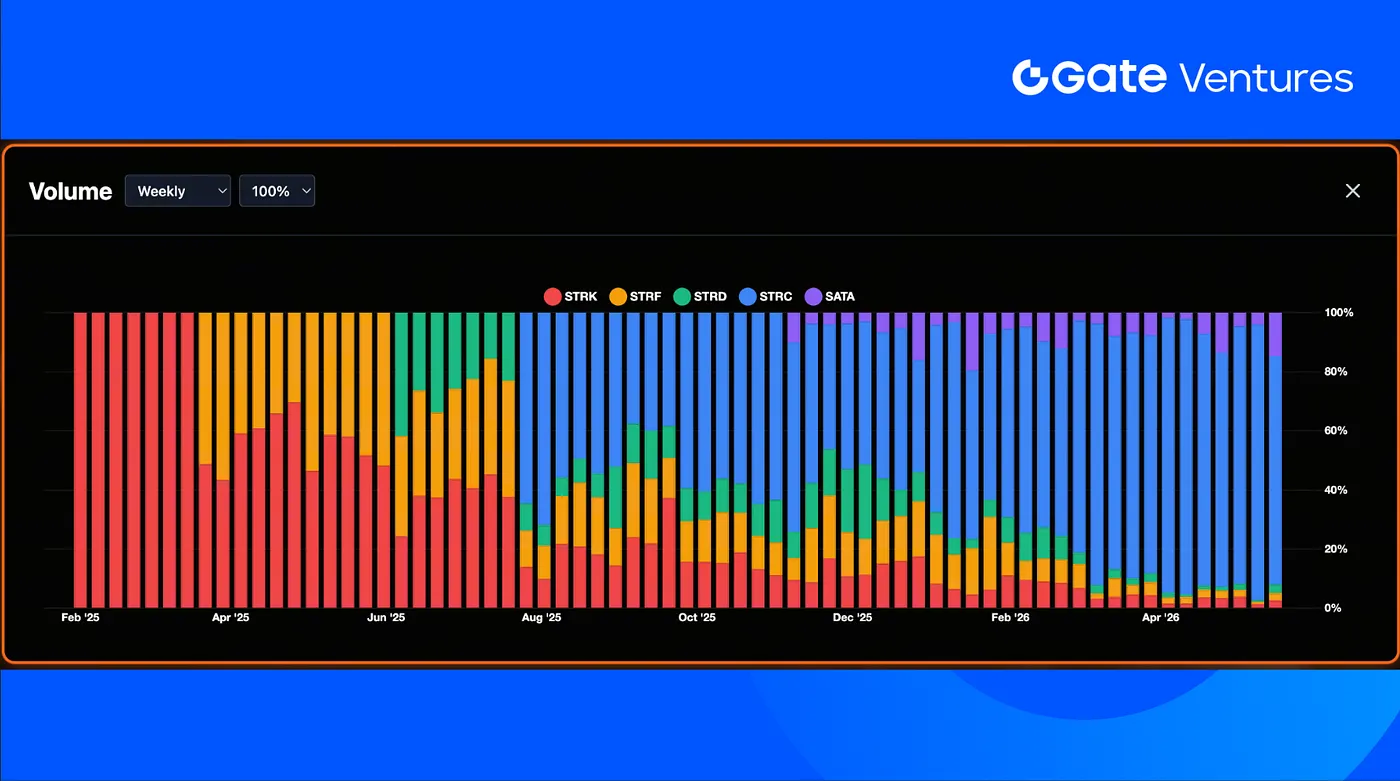

STRCの動向

先週、STRCの取引量は7.28億ドルで、すべて額面以下の取引だった。

5月15日の配当落ち日以降も、STRCは引き続き額面以下で取引されており、配当後の利益確定と配当利回りの終了に伴う需要の減少を反映している。

Strategy系列の金融商品において、STRCは取引全体の77%を占め、先週の93%から低下。2位はSATA(Strategyの変動金利永久優先株)で14.7%。(7)

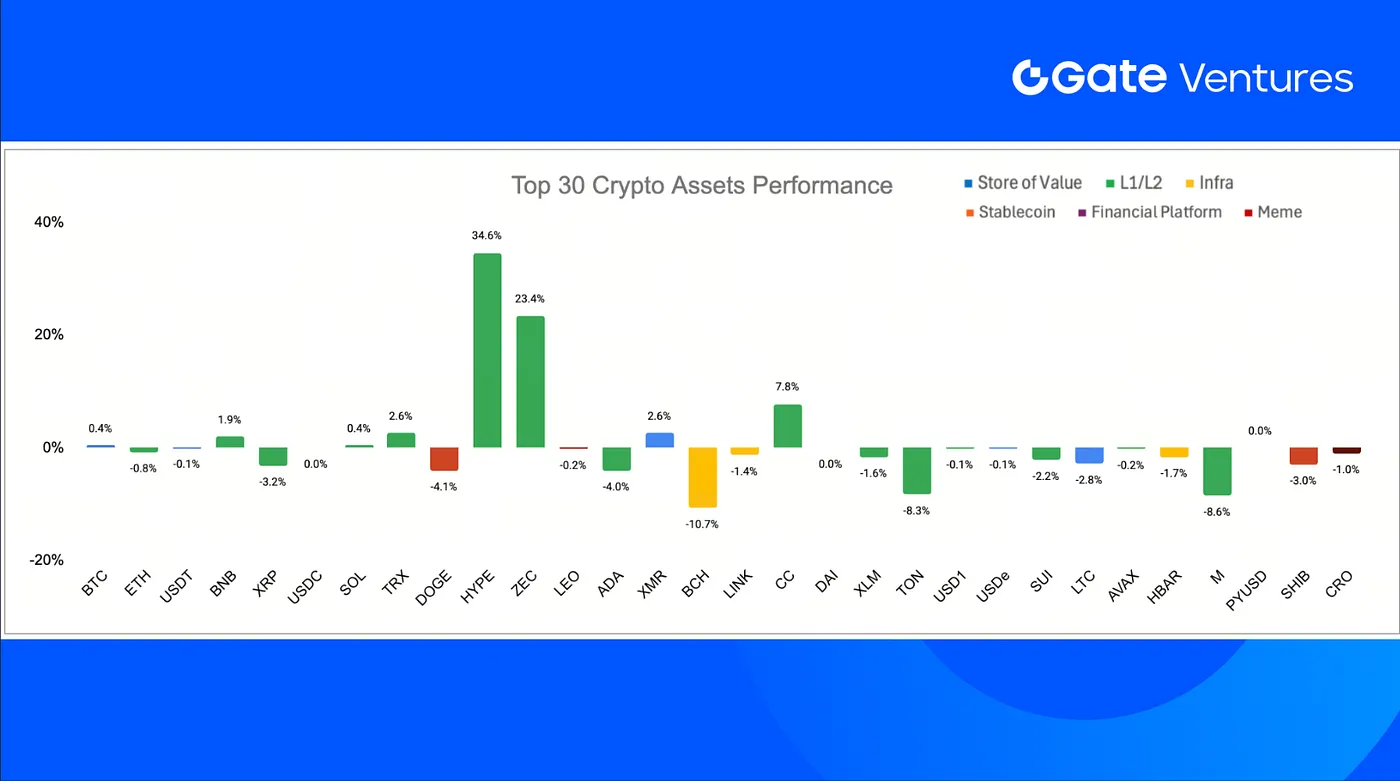

上位30暗号資産のパフォーマンス

出典:CoinmarketcapおよびGate Ventures、2026年5月25日現在

上位30資産の平均価格は0.6%下落し、HYPEとZECは大きく上昇。HYPEは先週34.6%上昇し、Hyperliquidエコシステムの拡大とともに、ネット上のUSDC供給量は4.11億ドルを突破。取引・担保・決済の流動性がさらに強化された。(8)

また、Hyperliquidの資金援助メカニズムにより、市場のセンチメントも改善。これは、取引手数料の大部分を二次市場のHYPE買い戻しに投入し、トークンの反射的な需要を促進しているため。今回の上昇は、Bitwiseや21SharesのETFエクスポージャー拡大、CircleとCoinbaseのUSDCインフラの深い連携など、エコシステムの機関投資家の関心高まりとも連動している。(9)

ZECは先週23.4%上昇し、グレイシャスによる現物ETF申請の楽観ムードに牽引された。これは、米国で初のプライバシーコインの現物ETFとなる見込み。SECの調査終了により、Zcash基金会に対する長期調査も終息し、規制の不確実性が大きく低減された。(10)

仮想通貨業界の重要動向

Polymarket、日本進出を模索、世界的規制圧力高まる

報道によると、Polymarketは日本市場への進出を準備中で、2030年前の規制承認を目指す。日本のネットギャンブル規制は厳しいが、予測市場の規制監査は強化されている。同社はJupiterの日本事業責任者Mike Eidlinを指揮官に任命し、現地展開を進めている。日本やアジアの広範なユーザーベースの高い自発的需要を背景に、###の日本専用Xアカウントのフォロワーは53,000人を突破。(11)

米議会、暗号税制の見直しを目的としたPARITY法案を共同提出

米国の二党議員は、暗号通貨の税制優遇策を検討するため、財務省とIRSに対し、小額取引の最低免税額の調査と180日以内の移行指針策定を求めるPARITY法案を共同提出。これは即時の免税措置ではなく、申告の負担や小口取引、ステーブルコインの税務処理、ブローカーのセーフハーバー、洗売規則などの評価を目的とする。議会は、暗号税制の近代化を促進する立法動向を示し、低価値取引の税負担軽減や支払い型ステーブルコインの明確な税務処理を求める業界の声に応える。(12)

Kraken、ドバイVARAの承認を得てUAE進出を加速

Krakenの親会社Paywardは、ドバイの仮想資産規制局(VARA)から初期承認を獲得し、ブローカー取引業者、投資・管理サービスの資格を取得。これにより、UAE市場への本格展開の準備が整った。計画には、UAEディルハム(AED)入金、証拠金取引、OTC取引、機関向けのKraken Primeサービスの提供が含まれる。今回の承認は、ドバイが世界的な暗号通貨の中心地としての地位を強化し、VARAの明確な規制枠組みが主要取引所や機関の流動性誘致を促進していることを示す。(13)

主要リスク投資取引

Kalshi、資金調達ラウンドに追加で20億ドル、Baillie GiffordとLayer Globalが参加

予測市場プラットフォームKalshiは、Baillie GiffordとLayer Globalから追加の20億ドルを調達し、既存の10億ドルのシリーズF資金調達を拡大。これにより、評価額は220億ドルのまま、月間取引高は既に140億ドル超、年次収益は15億ドル超に達している。(14)

Variational、5,000万ドルのシリーズA資金調達を完了、伝統的金融の流動性をオンチェーンへ

オンチェーン派生商品プロトコルのVariationalは、Dragonfly Capital主導の5000万ドルシリーズAを完了。Bain Capital CryptoとCoinbase Venturesも追投。金や銀、銅、原油などのコモディティを対象とした実物資産(RWA)永続契約のインフラ拡大と、RFQ(見積依頼)ベースの流動性モデルの拡大を計画。伝統的金融の取引業者や主要取引所の見積もりを集約し、孤立した暗号注文簿の代替を目指す。(15)

[BNB] AEON、8百万ドルのシード前ラウンドを完了、YZi Labsがリード、AIエージェント決済基盤構築へ

AEONは、YZi Labs主導の800万ドルシード前ラウンドを完了。IDG Capital、HashKey Capital、スタンフォードのブロックチェーン開発者基金も追投。自律型AIエージェントの決済・清算基盤を拡張し、$200M (/price/bnb-bnb) Chain上のx402インフラを通じて、エージェント間やエージェントと商戶間の取引決済をサポート。AEONは、世界中の5,000万以上の店舗と連携した決済ネットワークを構築済みと表明。(16)

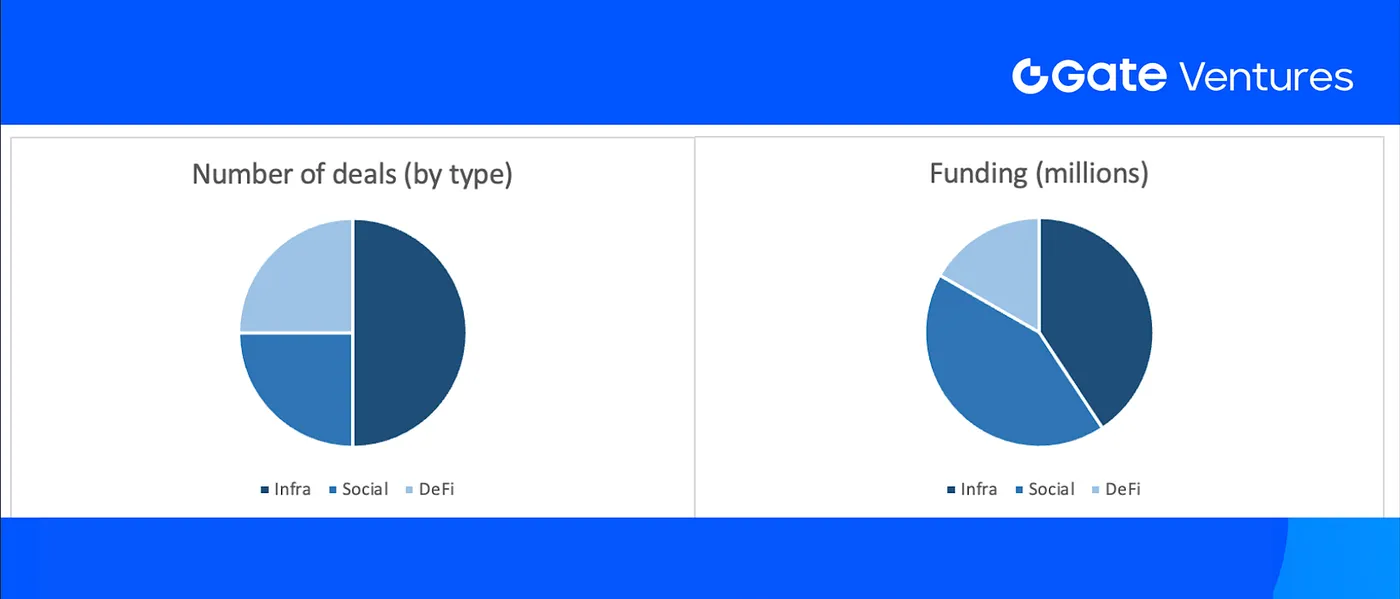

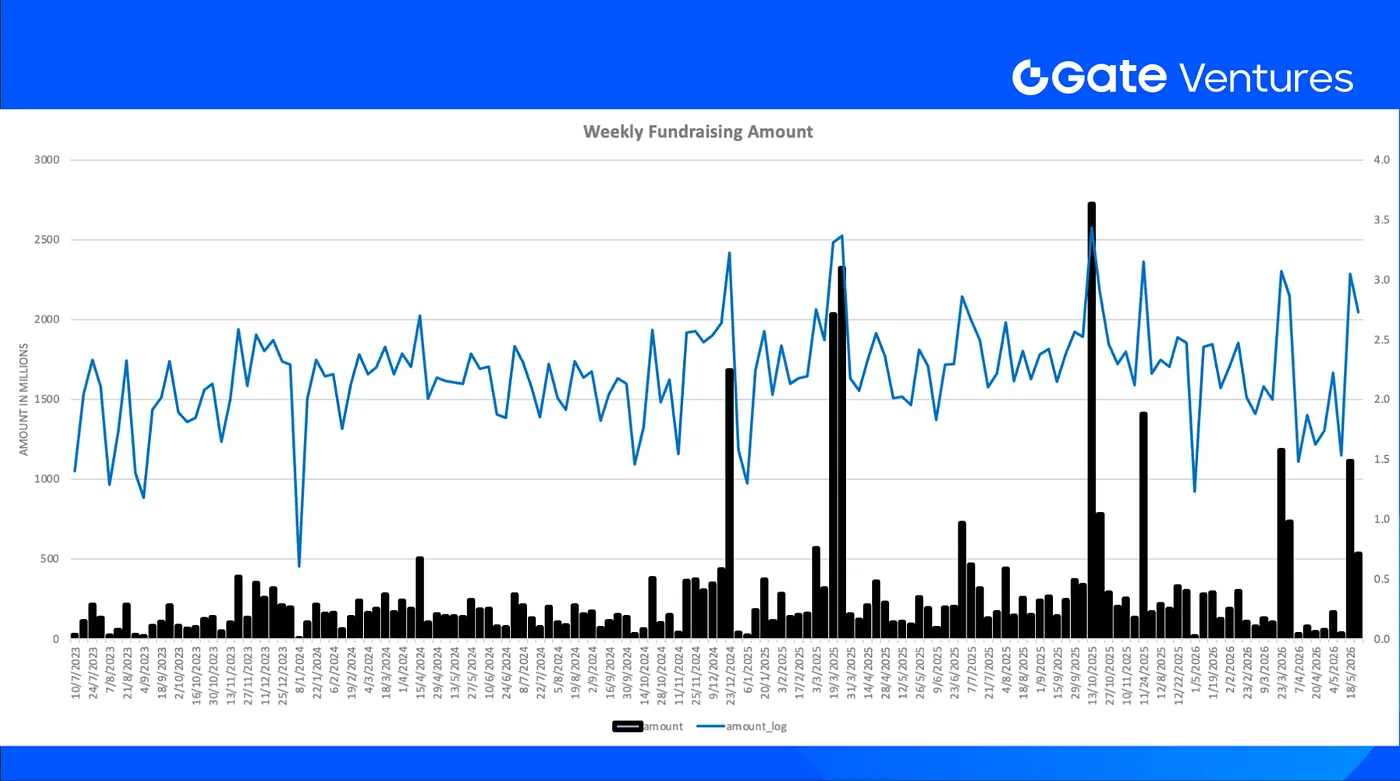

リスク投資市場データ

先週、合計24件の資金調達が完了。インフラ(Infra)分野は12件、DeFiとソーシャル(Social)は各6件。

Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月25日現在

先週の調達総額は53.26億ドルに達し、そのうちソーシャル分野が22.69億ドルで最多。最大規模の資金調達はKalshiの20億ドル。

Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月25日現在

2026年5月第4週の暗号資産業界の週次資金調達総額は5.326億ドルに減少し、前週比52%の大幅ダウン。