> 原文タイトル:SpaceX IPO: an institutional IC memo, produced by an agent for $1.87 > 原文著者:Nick Prince,Base 生态 AI 建設者 > 原文翻訳:深潮 TechFlow > **深潮導読:**AI代理が投資分析チームが数日かかる作業を自主的に完了:226MBのSpaceX S-1ファイルを読み込み、USDCを使ってBaseチェーン上でリアルタイム市場データを購入し、多角的な論証、評価モデル、リスクマトリクスを含む投資委員会向け備忘録を生成。全工程のコストはわずか1.87ドル。 これはデモではなく、実際の有料API呼び出し記録である。AI代理が自ら資金を出してデータを取得し、自ら分析経路を決定できる時代、ウォール街の働き方は再構築されつつある。 AI代理は月曜日に提出された226MBのSpaceX S-1ファイルを読み込み、Baseチェーン上のUSDCでリアルタイム市場データを購入し、12分以内にこの投資委員会備忘録を生成した。総コスト:6回の有料API呼び出し、1.87ドルUSDC、APIキー不要。 ### **決定カード(結論=ホールド・様子見)**  ### **多角的論証** SpaceXは三つの競合他社が模倣できない事業を持つ。一つは商業宇宙アクセスのほぼ独占状態—2023年以降、世界の軌道投入質量の80%、フェローン・ロケットの成功率99%、再利用技術は10年以上のリード。 二つ目は世界唯一の低軌道ブロードバンドネットワーク—Starlinkは164か国で1,030万の加入者を持ち、前年比49.8%増、調整後EBITDAは720億ドル。三つ目は2026年2月にxAIを買収して以来、打ち上げロケットレベルまで垂直統合したAIラボの唯一の存在となり、将来的には軌道計算能力を展開予定。 どの評価方法を用いても、これは世代を超える資産である。 ### **空売り側の論証** コネクティビティ事業は実在し収益性もある。しかし他のすべては驚異的なスピードで資金を燃やしている—AI部門は2025年に32億ドルの収入に対し64億ドルの営業損失、調整後EBITDAは負12億ドル、資本支出は127億ドル。2026年第1四半期だけで、収入は8.18億ドルに対し営業損失は25億ドル、資本支出は77億ドル。AIの資本支出は年換算で300億ドル超に達し、収入はわずか32億ドル。 実際の負債規模は約420億ドルであり、見出しの290億ドル数字は誤り。 構成は、約200億ドルのSpaceX過橋ローン(2027年9月満期)、約67億ドルのX社B-1定期ローン、約60億ドルのX社B-3定期ローン(ともに2029年10月満期、実効金利10-12%)、および約91億ドルの「その他の資金調達」(AIインフラの売却後リース失敗に伴う義務を含む)。X関連のローンだけで年間12-13億ドルの利息支払いが発生し、AI部門に計上。 196億ドルのEchoStarスペクトラム約束は2027年11月に完了予定。米国の周波数帯65MHzとグローバルモバイル衛星サービスライセンスを株式と現金で交換。これは過橋ローンと2026年度の資本支出以外の拘束性資本コミットメント。 Cursorのオプション契約は最大100億ドルの解約料を誘発する可能性。SpaceXは2026年4月—このS-1提出の1か月前—にCursor(Anysphere)と計算能力とオプション契約を締結、Cursorの評価額は600億ドルと推定。 いずれかの当事者が解約した場合、SpaceXはCursorに対し15億ドルの解約料と85億ドルの遅延サービス料を現金またはAクラス株で支払う必要がある。 Anthropicとの契約(450億ドル)はAI部門最大の外部収入源。2026年5月に締結されたクラウドサービス契約により、Anthropicは2029年5月まで毎月125百万ドルを支払う。SpaceXは競合の最先端モデル企業に対し、COLOSSUS計算能力を販売し、取引先集中リスクを極端に高めている。 資産負債表には、Grok画像生成の集団訴訟に備えた訴訟準備金530万ドルを計上—2026年1月のJane Doe対X.AI、3月のJane Doe 1、3月のボルチモア訴訟。原告は補償的・法定・懲罰的賠償を求めている。S-1には追加損失範囲の見積もり不能と明記。 2026年第1四半期の収入増加率は15.4%(46.9億ドル対40.7億ドルの前年比)であり、2025年通年の33.2%を下回る。 SpaceXは四つの株式タイプを持つ支配企業となる見込み。IPO後、マスクが多数の議決権を保持。会社はNASDAQの支配企業免除に依存し、独立した報酬委員会や指名委員会の要件を免除。 調整後EBITDAは約90億ドルの改善を示す。経営陣の2025年の見出し数字は66億ドルの「調整後EBITDA」、GAAPベースの営業損失は26億ドルの赤字。調整項目は減価償却、株式報酬、部門特有の除外項目を除外。 ### **会社概要** SpaceX(太空探索技術会社;SEC CIK 0001181412)は、再利用可能ロケット、世界最大のLEO衛星コンステレーション(約9600衛星のブロードバンド衛星と約650衛星の携帯電話衛星)、そして2026年2月にxAIを買収後はギガ級AI訓練インフラを設計・運用。 三つの事業部:宇宙、コネクティビティ(Starlink 1030万加入者)、AI(Grokモデル、月間アクティブ5.5億のXソーシャルプラットフォーム、COLOSSUS/COLOSSUS II計算クラスター)。 2025年の収入は187億ドル;GAAP営業損失は26億ドルの赤字;手元現金は158.5億ドル、長期負債は表紙に記載の291億ドル。  ### **X(ソーシャルプラットフォーム)は事業ユニットであり脚注ではない** 企業の連鎖を再追跡すべき。SpaceXは2026年2月にxAIを買収。xAIは2025年3月にX Holdingsを買収。X Holdingsは2022年10月にTwitterを買収。結果、Twitter/XはSpaceXのAI部門に統合され、独自の資産負債表項目、訴訟、負債構造を持つ。 規模。過去12か月で13億アカウントをサポートし、5.5億の月間アクティブユーザー(2025年12月の5.2億を上回る)、1日あたり3.5億投稿。これらの月間アクティブのうち1.17億がGrok機能を利用—Xはこのモデルの主要配信チャネル。 Money製品(決済、銀行、金融サービス)は2025年11月にベータ版を開始し、全面展開中。X Ads Managerは2026年4月から段階的に展開。 財務貢献。AI部門の2023-2024年の収入はほぼすべてXから—広告、Xプレミアム購読、データライセンス。2024年だけでも、広告収入は「Xの広告パートナー喪失」により前年比5.95億ドル減少したが、Xプレミアム購読収入の増加1.57億ドルとデータライセンスの9000万ドル増で一部相殺。  さらに、200億ドルのSpaceX過橋ローン(2027年9月満期)と91億ドルの「その他の資金調達」科目を加えると、長期負債は約420億ドルとなり、資本化表の見出しの290億ドル数字は誤り。 SpaceXのその他事業に特有のリスクは存在しない。EUの「デジタルサービス法」による超大型オンラインプラットフォームへの規制。短期広告契約のブランド安全性の逆転—2024年の大規模撤退は単一のニュースサイクル内で再現される可能性。 Money製品は米国内50州と海外各司法管轄区の支払い・送金・銀行規制を誘発。コンテンツ審査ポリシーの逆転は、広告主の一時停止とユーザーの離反を同時に引き起こす可能性。 ### **市場地位—リアルタイム比較データ** この比較表は分析過程でリアルタイムに作成されたもので、JintelのGraphQLエンドポイントに0.10ドル支払い、5社の基本的な財務データを一括取得。ブルームバーグ端末やFactSet契約は不要。 > ASTSの営業利益率は収益前の大規模投資を反映。 > 出典:Baseチェーン上のx402からJintel entitiesByTickers取得、2026-05-22取得日。 比較対象の解釈。Rocket Labの104倍の市販倍率が最も近いナラティブの対比—投資家は規模拡大と再利用可能打ち上げ、低軌道オプションの価値に対して非常に高い倍率を支払う意欲がある。利益率はマイナスでも。SpaceXはRKLBより高い倍率を得るべきだが、連結収入114億ドルに104倍を盲目的に適用すると、1.2兆ドルの株式価値になり、何にも錨付けできない。 AST SpaceMobileの345倍は純粋に収益前のナラティブ評価であり、直結型携帯電話オプションの上限値として参考。Iridiumの7.4倍売上高と14.8倍EBITDAは成熟した収益性のLEO通信の例—7.4倍をStarlinkの114億ドルに適用すると、Starlinkの独立事業価値は840億ドル(空売り側の基準点)となる。 NVIDIAの31.7倍EV/EBITDAは、85%の収益増加を示し、AI部門がこのレベルまで成長しなければ、基本的な評価に見合わない。現時点では到達していない。 注目すべきシグナル。Rocket Labは2026年5月20日に424B5補足書類を提出—これはSpaceXがS-1を公開した同じ日。RKLBはSpaceXのニュースサイクル中に二次株式を増発し、管理層はIPOのウィンドウが開き、競争圧力が差し迫っていると見ている。 ### **未解決の重要取引と潜在義務** これら4つはそれぞれ重要で、相互に重なる。いずれもS-1提出前60日以内に締結。  なぜこれが評価に重要か。明確な「調整後純義務」視点は:総負債420億ドルにEchoStarの約196億ドルの約束、Cursorの潜在負債最大100億ドルを加え、手元現金158.5億ドルを差し引くと、純義務は約550億ドルとなる。これはIPO調達資金を含まない。 これは資本化表紙の数字の3〜4倍に相当し、空売り側のシナリオを実質的に変える。 ### **評価額** 方法1—コネクティビティ事業の独立取引倍率に基づく。唯一正の独立経済効果を持つ事業部だから。  ### **ポジション規模の階梯**  ### **主要リスク(重大性×可能性)**  ### **引受人の利益相反** この点は引受部分に深く埋もれており、報道も少ないが重要。主引受人(ゴールドマン・サックス、モルガン・スタンレー、バンク・オブ・アメリカ、シティ、JPモルガン)と追加のブックマネージャー(バークレイズ、ドイツ銀行、ロイヤルバンク・オブ・カナダ、UBS、Wells Fargo)の関係者は、200億ドルのSpaceX過橋ローンの貸し手であり、今はその再融資のためのIPOの価格設定に関わっている。 モルガン・スタンレーはSpaceXのxAI買収(過橋ローン資金調達)のアドバイザーも務めている。 引受団は直接的な財務利益最大化のためにIPOの調達額を重視している。これが投資委員会の価格設定規律に警戒を促すべき理由。 ### **関係者密度**  個別には懸念すべき点はない。懸念は密度—マスクがコントロールするエンティティネットワークとSpaceXとの間に少なくとも九つの異なる財務接点が存在すること。上場企業のガバナンス委員会は通常1〜2の関係を審査するが、ここではその数が桁違い。 ### **意思決定のトリガー** 取引価格が潜在株式価値3500億ドル以下で、2026年下半期に星舰が商用ペイロードの交付を実現し、2026年第2四半期のコネクティビティ事業収入が前年比40%以上増加すれば、超配に昇格。 取引価格が5100億ドル超、または星舰の飛行失敗によりV3衛星の展開が2027年以降に遅れ、AI部門の資金燃焼が2026年第2四半期から第3四半期にかけて年換算で80億ドル超の営業損失に加速、FAAが星舰の長期停止を命じた場合は、格下げして放棄。 ### **最初の180日+多年監視リスト** D+1:初日の上昇率の基準と比較対象IPO D+30:最初の四半期決算(2026年第2四半期)—早期ロックアップ解除を誘発(即時20%解除、株価が発行価格+30%以上ならさらに10%解除) D+70、+90、+105、+120、+135:段階的に早期ロックアップ解除、各7% D+90:沈黙期間終了、売り手アナリストによるカバレッジ開始 D+180:全標準ロックアップ満期 2026年下半期:星舰の商用ペイロード交付実現へ指針達成予定 2026年第2-3四半期:Grok画像生成集団訴訟の手続き的マイルストーン(訴訟準備金の増加に注目) 2027年4月:Cursorオプション契約1周年—行使または解約のシグナルに注目 2027年9月:200億ドルSpaceX過橋ローン満期(再融資または返済必須) 2027年11月:EchoStarスペクトラム取引完了—V2モバイルグローバル展開に影響 2029年5月:Anthropic計算能力契約(450億ドル)終了—今後数年間のAI部門の経済性を規定 2029年10月:合計127億ドルのX社B-1およびB-3定期ローン満期 ### **出典** SpaceX S-1、SEC登録番号0001628280-26-036936、提出日2026-05-20 JintelのGraphQL entitiesByTickersによるリアルタイム比較財務データ、Baseチェーン上x402、取得日2026-05-22 x402helper /companies/profileによるSEC総合ファイルのリアルタイム取得、RKLB、IRDM、VSAT用、2026-05-22取得 Parallel Searchによる業界IPO背景調査、Baseチェーン上x402、2026-05-22取得 SpaceX IPOの四つのシナリオ—アカディアン・アセット・マネジメント agentic.marketのIPO分析パッケージ生成。6回のx402呼び出し。1.87ドルUSDCをBaseチェーン上で支払い。APIキー不要。登録不要。リクエストごとに課金。 ブルームバーグ端末の年間費用は24,000ドル。この備忘録は、代理が自ら資金を出してデータを取得できるときに何ができるかを示している。 > 原文リンク 律動BlockBeatsの求人情報はこちらへ **律動BlockBeats公式コミュニティに参加しよう:**Telegram購読グループ:https://t.me/theblockbeatsTelegram交流グループ:https://t.me/BlockBeats_AppTwitter公式アカウント:https://twitter.com/BlockBeatsAsia

AIはSpaceXの募集要項を読み終え、12分でこの投資メモを作成した

**深潮導読:**AI代理が投資分析チームが数日かかる作業を自主的に完了:226MBのSpaceX S-1ファイルを読み込み、USDCを使ってBaseチェーン上でリアルタイム市場データを購入し、多角的な論証、評価モデル、リスクマトリクスを含む投資委員会向け備忘録を生成。全工程のコストはわずか1.87ドル。

これはデモではなく、実際の有料API呼び出し記録である。AI代理が自ら資金を出してデータを取得し、自ら分析経路を決定できる時代、ウォール街の働き方は再構築されつつある。

AI代理は月曜日に提出された226MBのSpaceX S-1ファイルを読み込み、Baseチェーン上のUSDCでリアルタイム市場データを購入し、12分以内にこの投資委員会備忘録を生成した。総コスト:6回の有料API呼び出し、1.87ドルUSDC、APIキー不要。

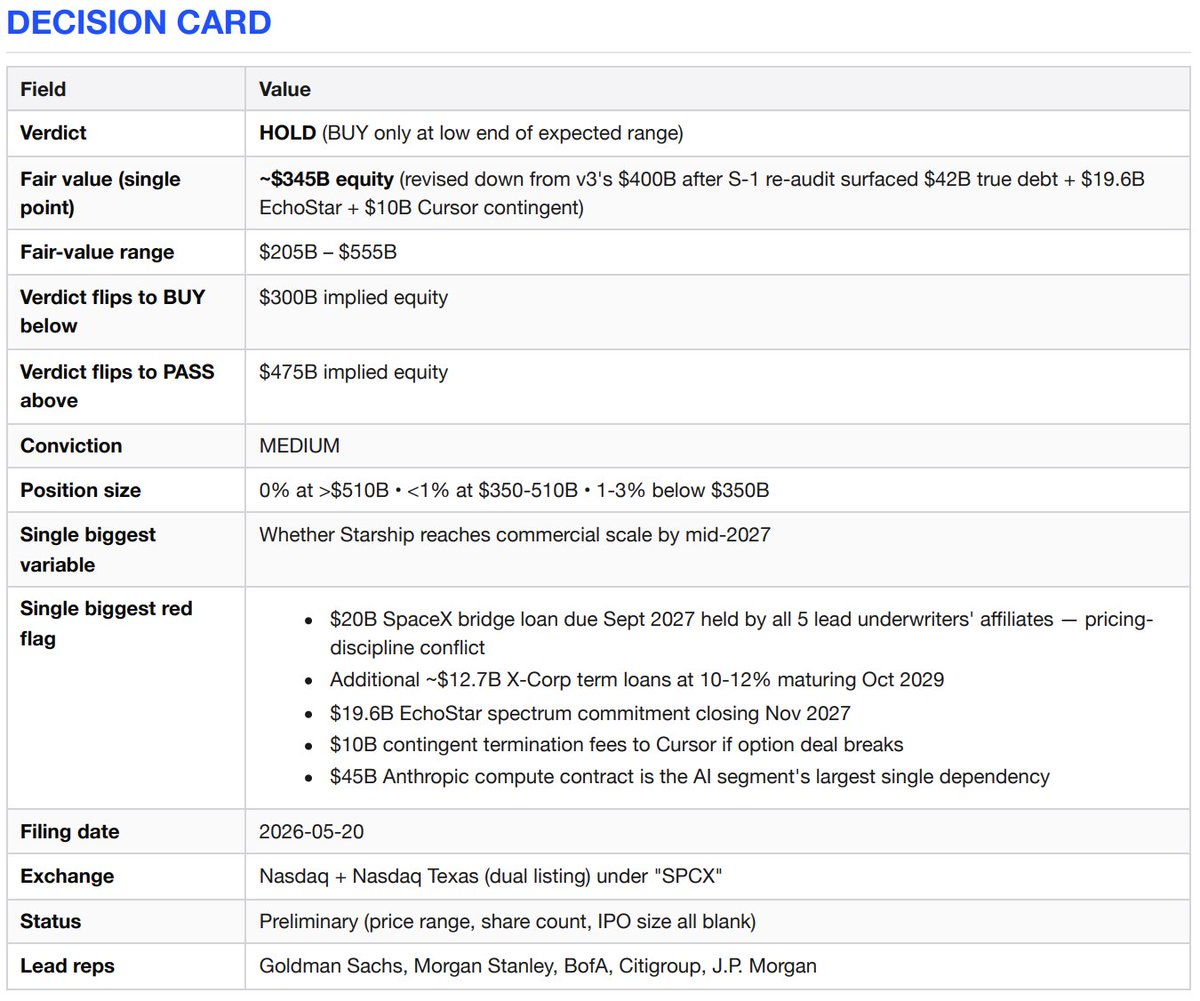

決定カード(結論=ホールド・様子見)

多角的論証

SpaceXは三つの競合他社が模倣できない事業を持つ。一つは商業宇宙アクセスのほぼ独占状態—2023年以降、世界の軌道投入質量の80%、フェローン・ロケットの成功率99%、再利用技術は10年以上のリード。

二つ目は世界唯一の低軌道ブロードバンドネットワーク—Starlinkは164か国で1,030万の加入者を持ち、前年比49.8%増、調整後EBITDAは720億ドル。三つ目は2026年2月にxAIを買収して以来、打ち上げロケットレベルまで垂直統合したAIラボの唯一の存在となり、将来的には軌道計算能力を展開予定。

どの評価方法を用いても、これは世代を超える資産である。

空売り側の論証

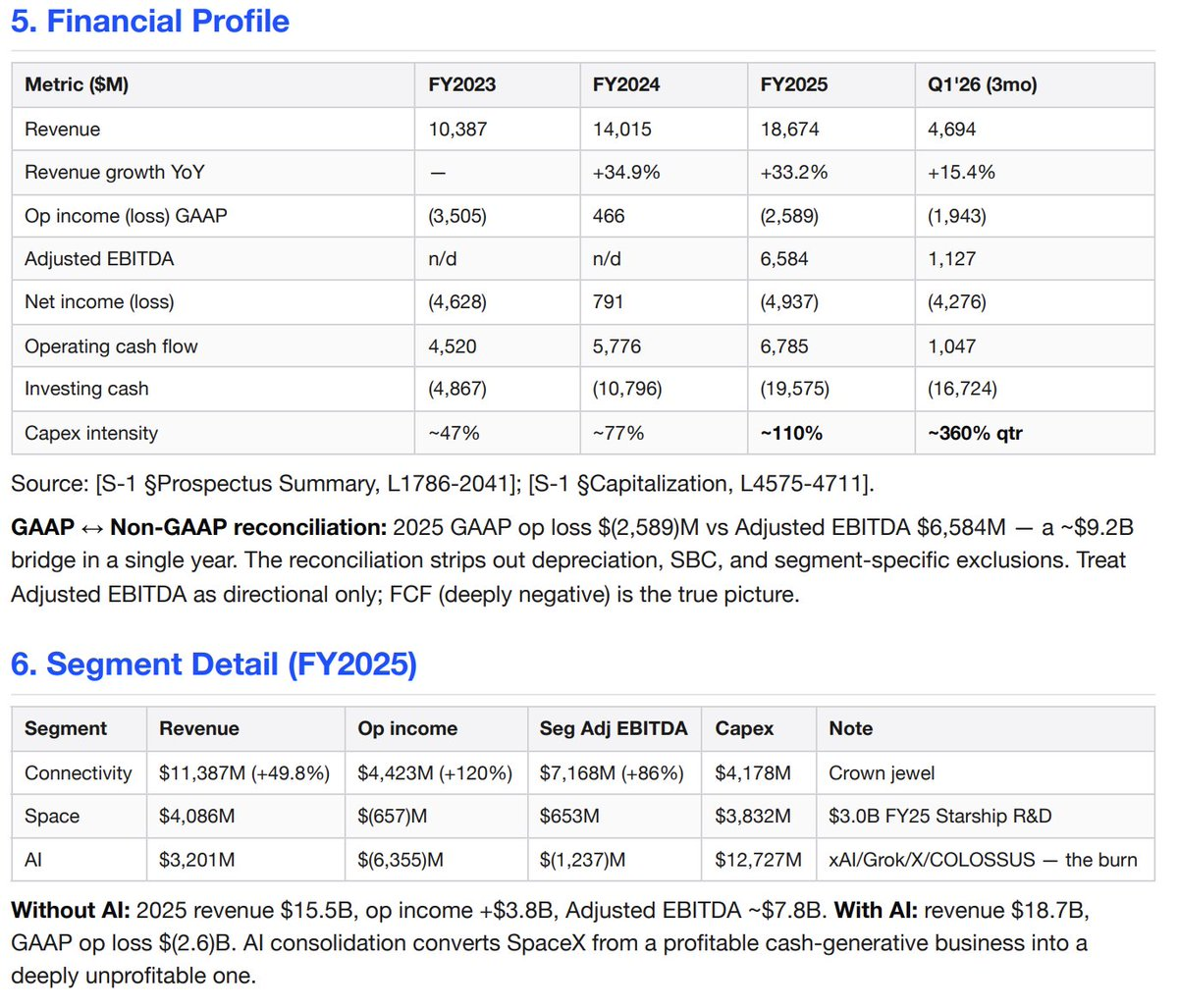

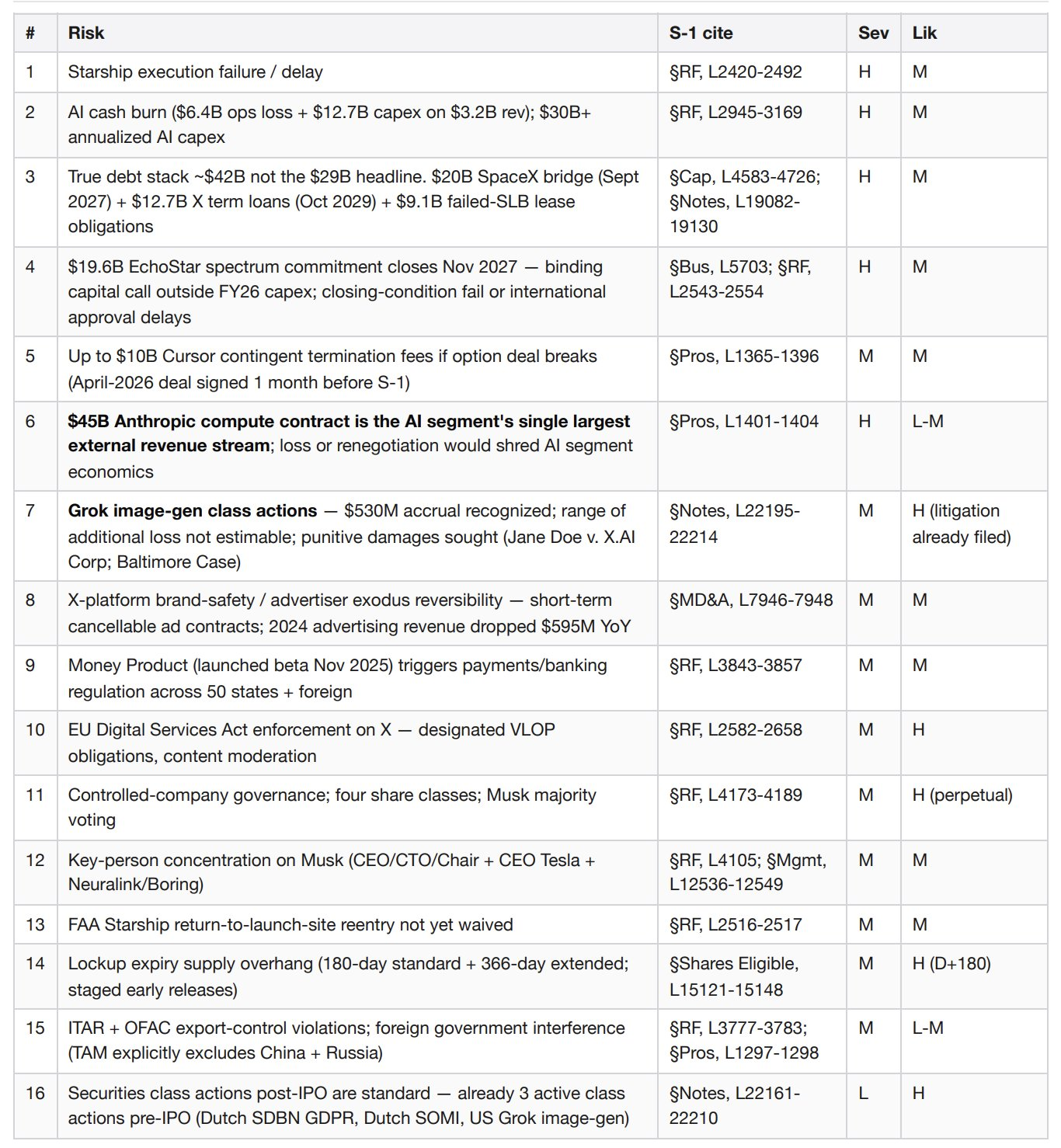

コネクティビティ事業は実在し収益性もある。しかし他のすべては驚異的なスピードで資金を燃やしている—AI部門は2025年に32億ドルの収入に対し64億ドルの営業損失、調整後EBITDAは負12億ドル、資本支出は127億ドル。2026年第1四半期だけで、収入は8.18億ドルに対し営業損失は25億ドル、資本支出は77億ドル。AIの資本支出は年換算で300億ドル超に達し、収入はわずか32億ドル。

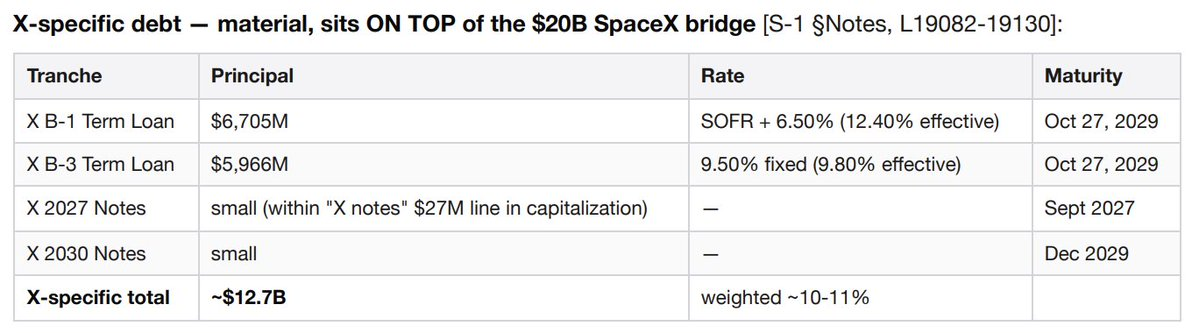

実際の負債規模は約420億ドルであり、見出しの290億ドル数字は誤り。

構成は、約200億ドルのSpaceX過橋ローン(2027年9月満期)、約67億ドルのX社B-1定期ローン、約60億ドルのX社B-3定期ローン(ともに2029年10月満期、実効金利10-12%)、および約91億ドルの「その他の資金調達」(AIインフラの売却後リース失敗に伴う義務を含む)。X関連のローンだけで年間12-13億ドルの利息支払いが発生し、AI部門に計上。

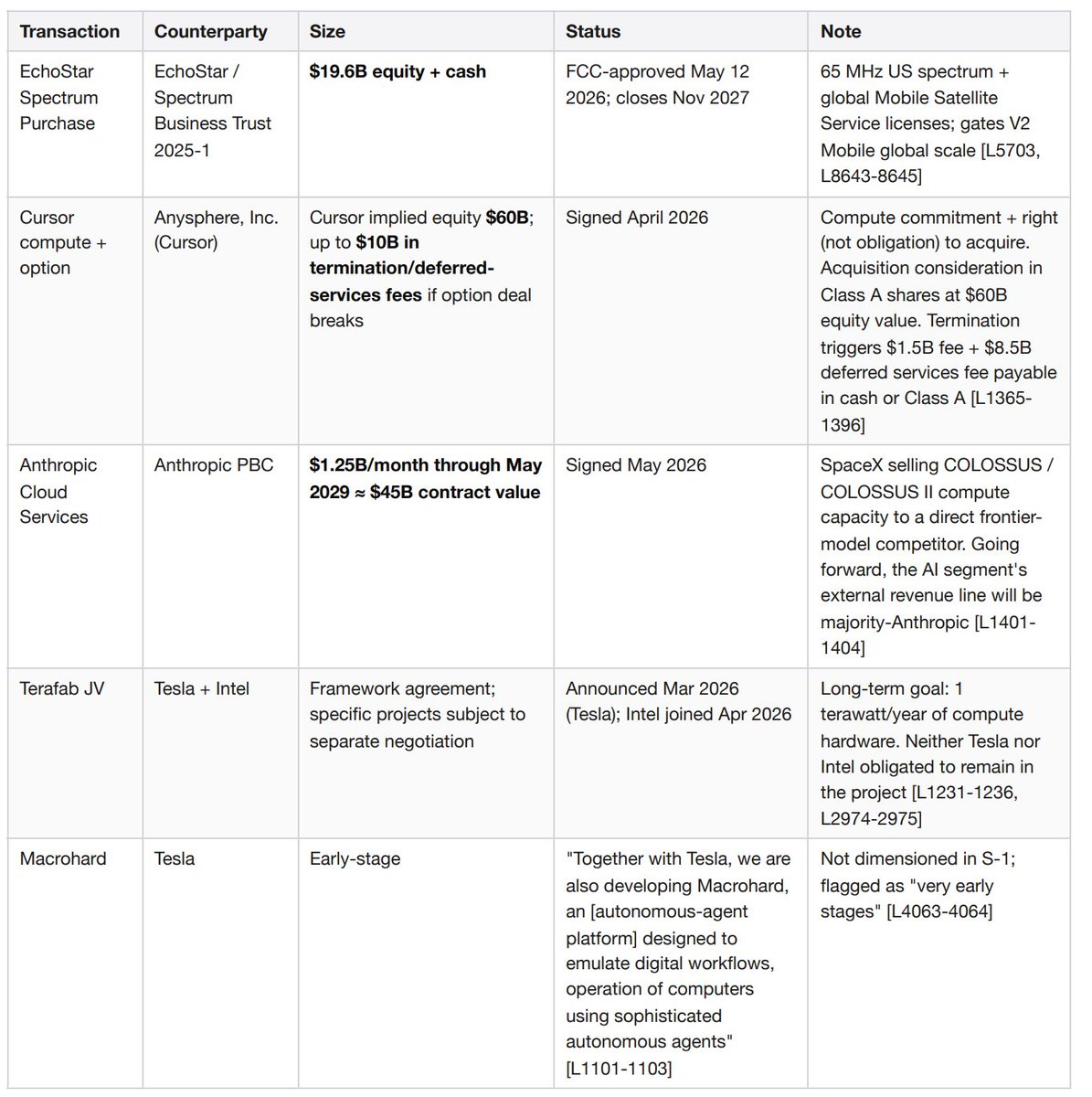

196億ドルのEchoStarスペクトラム約束は2027年11月に完了予定。米国の周波数帯65MHzとグローバルモバイル衛星サービスライセンスを株式と現金で交換。これは過橋ローンと2026年度の資本支出以外の拘束性資本コミットメント。

Cursorのオプション契約は最大100億ドルの解約料を誘発する可能性。SpaceXは2026年4月—このS-1提出の1か月前—にCursor(Anysphere)と計算能力とオプション契約を締結、Cursorの評価額は600億ドルと推定。

いずれかの当事者が解約した場合、SpaceXはCursorに対し15億ドルの解約料と85億ドルの遅延サービス料を現金またはAクラス株で支払う必要がある。

Anthropicとの契約(450億ドル)はAI部門最大の外部収入源。2026年5月に締結されたクラウドサービス契約により、Anthropicは2029年5月まで毎月125百万ドルを支払う。SpaceXは競合の最先端モデル企業に対し、COLOSSUS計算能力を販売し、取引先集中リスクを極端に高めている。

資産負債表には、Grok画像生成の集団訴訟に備えた訴訟準備金530万ドルを計上—2026年1月のJane Doe対X.AI、3月のJane Doe 1、3月のボルチモア訴訟。原告は補償的・法定・懲罰的賠償を求めている。S-1には追加損失範囲の見積もり不能と明記。

2026年第1四半期の収入増加率は15.4%(46.9億ドル対40.7億ドルの前年比)であり、2025年通年の33.2%を下回る。

SpaceXは四つの株式タイプを持つ支配企業となる見込み。IPO後、マスクが多数の議決権を保持。会社はNASDAQの支配企業免除に依存し、独立した報酬委員会や指名委員会の要件を免除。

調整後EBITDAは約90億ドルの改善を示す。経営陣の2025年の見出し数字は66億ドルの「調整後EBITDA」、GAAPベースの営業損失は26億ドルの赤字。調整項目は減価償却、株式報酬、部門特有の除外項目を除外。

会社概要

SpaceX(太空探索技術会社;SEC CIK 0001181412)は、再利用可能ロケット、世界最大のLEO衛星コンステレーション(約9600衛星のブロードバンド衛星と約650衛星の携帯電話衛星)、そして2026年2月にxAIを買収後はギガ級AI訓練インフラを設計・運用。

三つの事業部:宇宙、コネクティビティ(Starlink 1030万加入者)、AI(Grokモデル、月間アクティブ5.5億のXソーシャルプラットフォーム、COLOSSUS/COLOSSUS II計算クラスター)。

2025年の収入は187億ドル;GAAP営業損失は26億ドルの赤字;手元現金は158.5億ドル、長期負債は表紙に記載の291億ドル。

X(ソーシャルプラットフォーム)は事業ユニットであり脚注ではない

企業の連鎖を再追跡すべき。SpaceXは2026年2月にxAIを買収。xAIは2025年3月にX Holdingsを買収。X Holdingsは2022年10月にTwitterを買収。結果、Twitter/XはSpaceXのAI部門に統合され、独自の資産負債表項目、訴訟、負債構造を持つ。

規模。過去12か月で13億アカウントをサポートし、5.5億の月間アクティブユーザー(2025年12月の5.2億を上回る)、1日あたり3.5億投稿。これらの月間アクティブのうち1.17億がGrok機能を利用—Xはこのモデルの主要配信チャネル。

Money製品(決済、銀行、金融サービス)は2025年11月にベータ版を開始し、全面展開中。X Ads Managerは2026年4月から段階的に展開。

財務貢献。AI部門の2023-2024年の収入はほぼすべてXから—広告、Xプレミアム購読、データライセンス。2024年だけでも、広告収入は「Xの広告パートナー喪失」により前年比5.95億ドル減少したが、Xプレミアム購読収入の増加1.57億ドルとデータライセンスの9000万ドル増で一部相殺。

さらに、200億ドルのSpaceX過橋ローン(2027年9月満期)と91億ドルの「その他の資金調達」科目を加えると、長期負債は約420億ドルとなり、資本化表の見出しの290億ドル数字は誤り。

SpaceXのその他事業に特有のリスクは存在しない。EUの「デジタルサービス法」による超大型オンラインプラットフォームへの規制。短期広告契約のブランド安全性の逆転—2024年の大規模撤退は単一のニュースサイクル内で再現される可能性。

Money製品は米国内50州と海外各司法管轄区の支払い・送金・銀行規制を誘発。コンテンツ審査ポリシーの逆転は、広告主の一時停止とユーザーの離反を同時に引き起こす可能性。

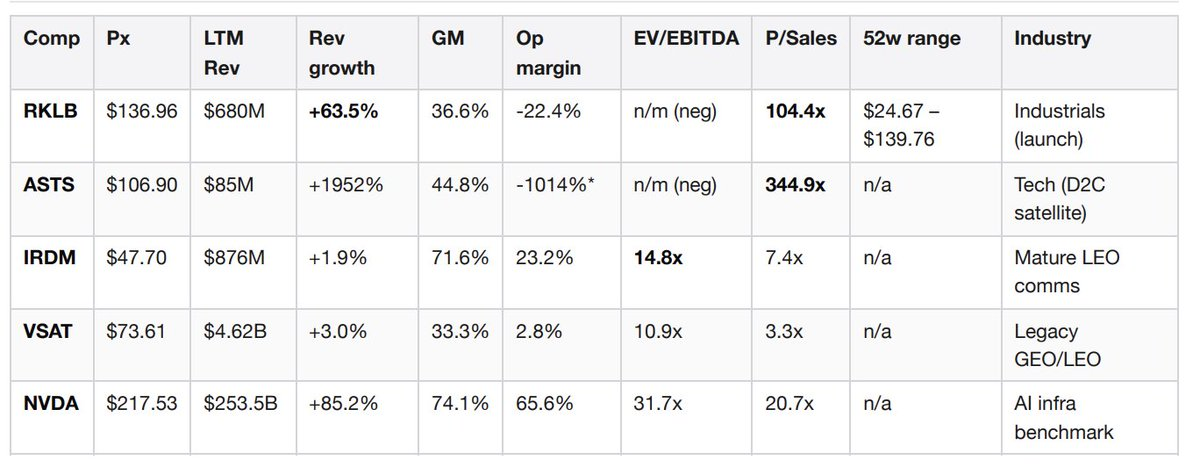

市場地位—リアルタイム比較データ

この比較表は分析過程でリアルタイムに作成されたもので、JintelのGraphQLエンドポイントに0.10ドル支払い、5社の基本的な財務データを一括取得。ブルームバーグ端末やFactSet契約は不要。

比較対象の解釈。Rocket Labの104倍の市販倍率が最も近いナラティブの対比—投資家は規模拡大と再利用可能打ち上げ、低軌道オプションの価値に対して非常に高い倍率を支払う意欲がある。利益率はマイナスでも。SpaceXはRKLBより高い倍率を得るべきだが、連結収入114億ドルに104倍を盲目的に適用すると、1.2兆ドルの株式価値になり、何にも錨付けできない。

AST SpaceMobileの345倍は純粋に収益前のナラティブ評価であり、直結型携帯電話オプションの上限値として参考。Iridiumの7.4倍売上高と14.8倍EBITDAは成熟した収益性のLEO通信の例—7.4倍をStarlinkの114億ドルに適用すると、Starlinkの独立事業価値は840億ドル(空売り側の基準点)となる。

NVIDIAの31.7倍EV/EBITDAは、85%の収益増加を示し、AI部門がこのレベルまで成長しなければ、基本的な評価に見合わない。現時点では到達していない。

注目すべきシグナル。Rocket Labは2026年5月20日に424B5補足書類を提出—これはSpaceXがS-1を公開した同じ日。RKLBはSpaceXのニュースサイクル中に二次株式を増発し、管理層はIPOのウィンドウが開き、競争圧力が差し迫っていると見ている。

未解決の重要取引と潜在義務

これら4つはそれぞれ重要で、相互に重なる。いずれもS-1提出前60日以内に締結。

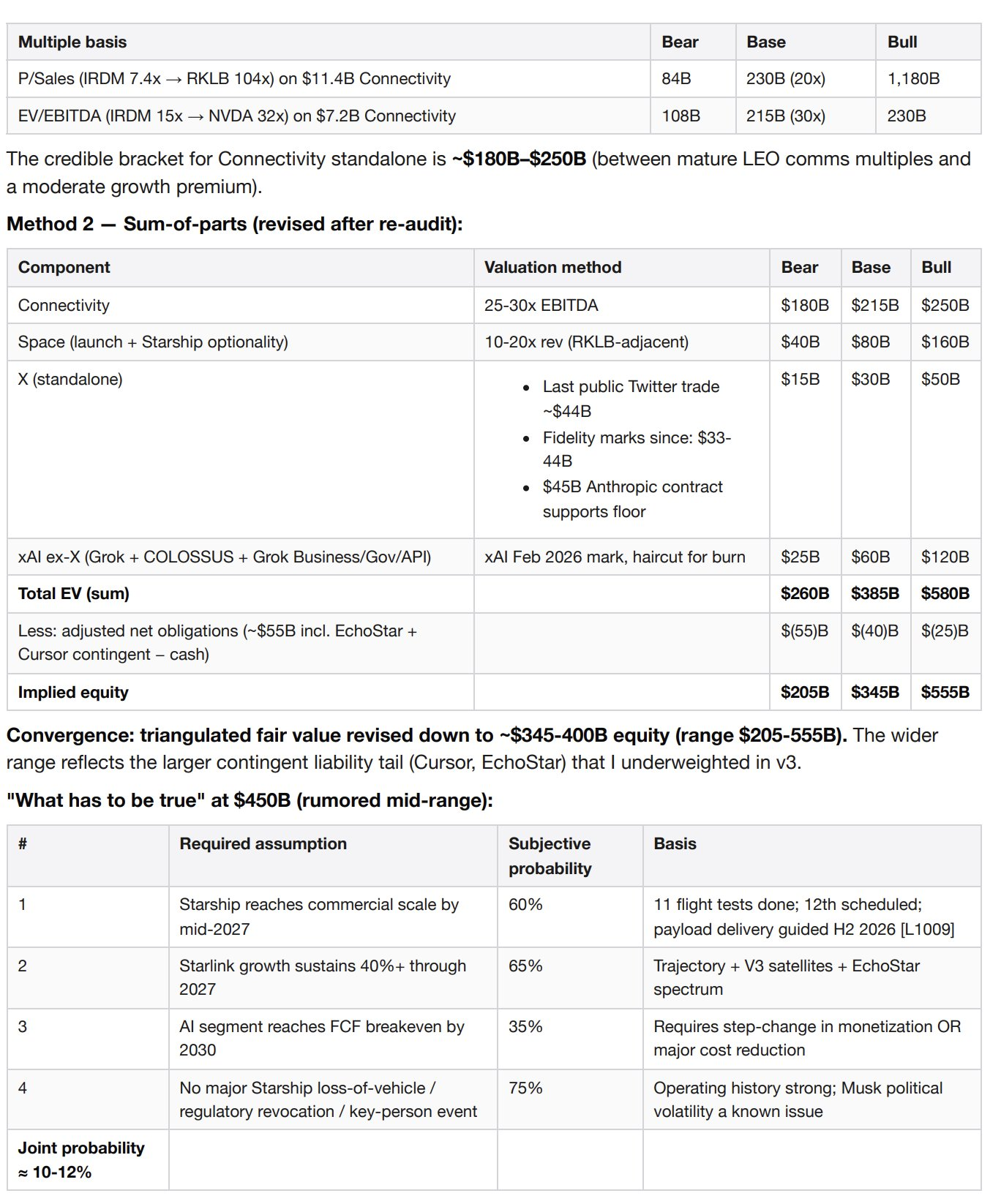

なぜこれが評価に重要か。明確な「調整後純義務」視点は:総負債420億ドルにEchoStarの約196億ドルの約束、Cursorの潜在負債最大100億ドルを加え、手元現金158.5億ドルを差し引くと、純義務は約550億ドルとなる。これはIPO調達資金を含まない。

これは資本化表紙の数字の3〜4倍に相当し、空売り側のシナリオを実質的に変える。

評価額

方法1—コネクティビティ事業の独立取引倍率に基づく。唯一正の独立経済効果を持つ事業部だから。

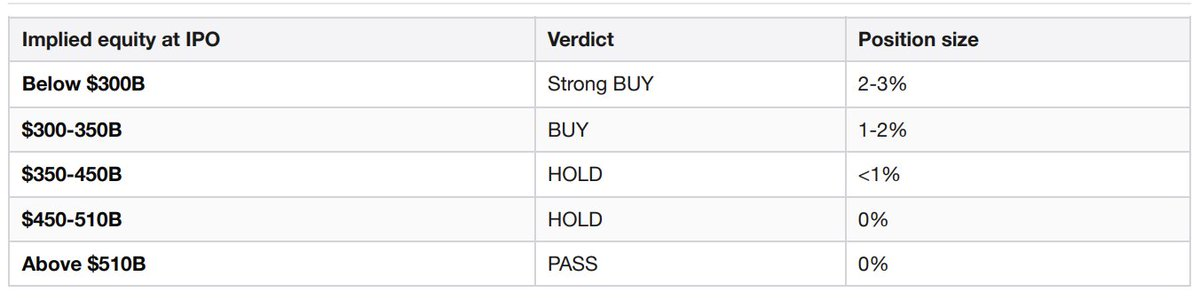

ポジション規模の階梯

主要リスク(重大性×可能性)

引受人の利益相反

この点は引受部分に深く埋もれており、報道も少ないが重要。主引受人(ゴールドマン・サックス、モルガン・スタンレー、バンク・オブ・アメリカ、シティ、JPモルガン)と追加のブックマネージャー(バークレイズ、ドイツ銀行、ロイヤルバンク・オブ・カナダ、UBS、Wells Fargo)の関係者は、200億ドルのSpaceX過橋ローンの貸し手であり、今はその再融資のためのIPOの価格設定に関わっている。

モルガン・スタンレーはSpaceXのxAI買収(過橋ローン資金調達)のアドバイザーも務めている。

引受団は直接的な財務利益最大化のためにIPOの調達額を重視している。これが投資委員会の価格設定規律に警戒を促すべき理由。

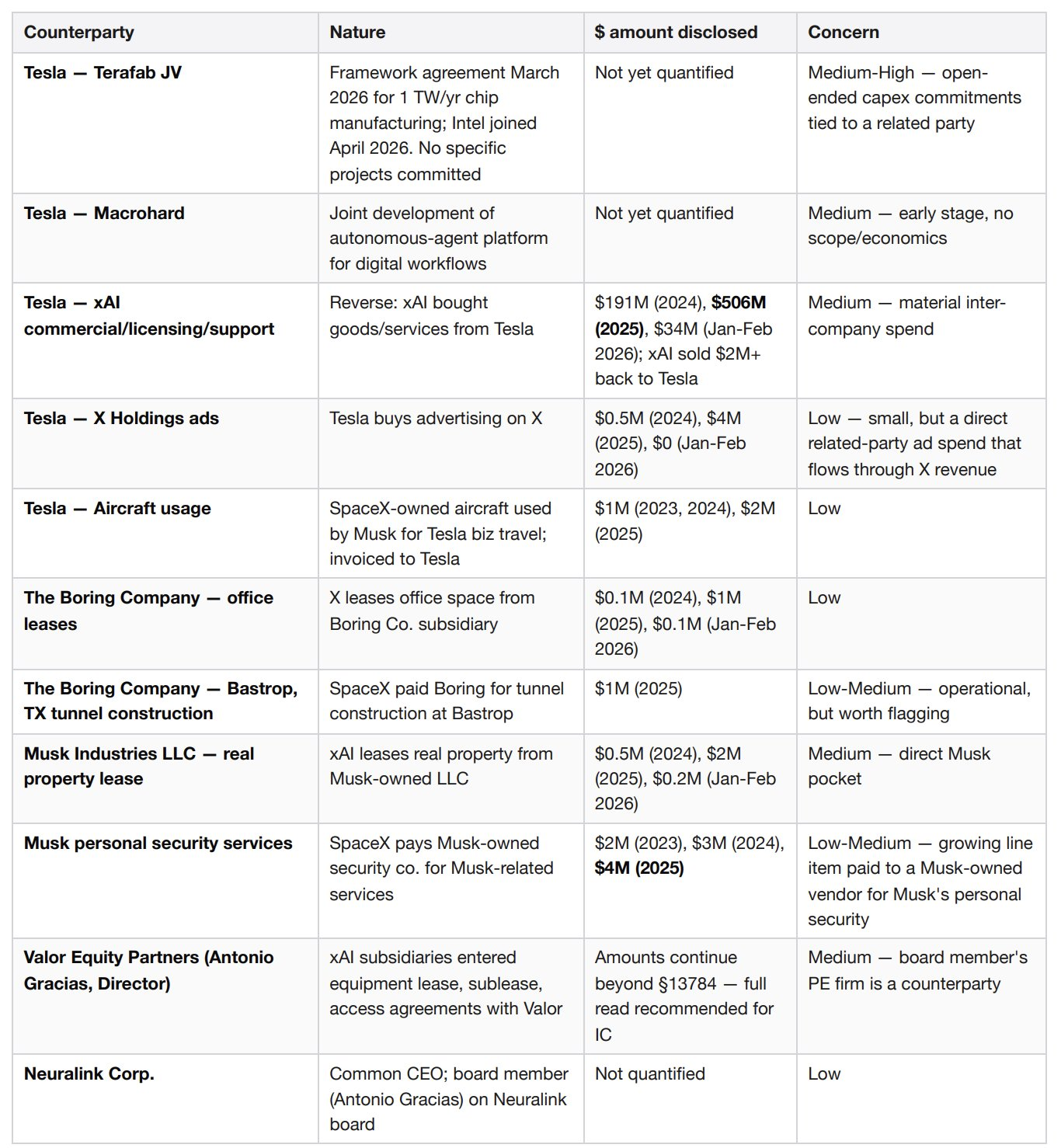

関係者密度

個別には懸念すべき点はない。懸念は密度—マスクがコントロールするエンティティネットワークとSpaceXとの間に少なくとも九つの異なる財務接点が存在すること。上場企業のガバナンス委員会は通常1〜2の関係を審査するが、ここではその数が桁違い。

意思決定のトリガー

取引価格が潜在株式価値3500億ドル以下で、2026年下半期に星舰が商用ペイロードの交付を実現し、2026年第2四半期のコネクティビティ事業収入が前年比40%以上増加すれば、超配に昇格。

取引価格が5100億ドル超、または星舰の飛行失敗によりV3衛星の展開が2027年以降に遅れ、AI部門の資金燃焼が2026年第2四半期から第3四半期にかけて年換算で80億ドル超の営業損失に加速、FAAが星舰の長期停止を命じた場合は、格下げして放棄。

最初の180日+多年監視リスト

D+1:初日の上昇率の基準と比較対象IPO

D+30:最初の四半期決算(2026年第2四半期)—早期ロックアップ解除を誘発(即時20%解除、株価が発行価格+30%以上ならさらに10%解除)

D+70、+90、+105、+120、+135:段階的に早期ロックアップ解除、各7%

D+90:沈黙期間終了、売り手アナリストによるカバレッジ開始

D+180:全標準ロックアップ満期

2026年下半期:星舰の商用ペイロード交付実現へ指針達成予定

2026年第2-3四半期:Grok画像生成集団訴訟の手続き的マイルストーン(訴訟準備金の増加に注目)

2027年4月:Cursorオプション契約1周年—行使または解約のシグナルに注目

2027年9月:200億ドルSpaceX過橋ローン満期(再融資または返済必須)

2027年11月:EchoStarスペクトラム取引完了—V2モバイルグローバル展開に影響

2029年5月:Anthropic計算能力契約(450億ドル)終了—今後数年間のAI部門の経済性を規定

2029年10月:合計127億ドルのX社B-1およびB-3定期ローン満期

出典

SpaceX S-1、SEC登録番号0001628280-26-036936、提出日2026-05-20

JintelのGraphQL entitiesByTickersによるリアルタイム比較財務データ、Baseチェーン上x402、取得日2026-05-22

x402helper /companies/profileによるSEC総合ファイルのリアルタイム取得、RKLB、IRDM、VSAT用、2026-05-22取得

Parallel Searchによる業界IPO背景調査、Baseチェーン上x402、2026-05-22取得

SpaceX IPOの四つのシナリオ—アカディアン・アセット・マネジメント

agentic.marketのIPO分析パッケージ生成。6回のx402呼び出し。1.87ドルUSDCをBaseチェーン上で支払い。APIキー不要。登録不要。リクエストごとに課金。

ブルームバーグ端末の年間費用は24,000ドル。この備忘録は、代理が自ら資金を出してデータを取得できるときに何ができるかを示している。

律動BlockBeatsの求人情報はこちらへ

律動BlockBeats公式コミュニティに参加しよう:

Telegram購読グループ:https://t.me/theblockbeats

Telegram交流グループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia