宇樹即將在上交所科創板IPO融資6.2億美元,2025年人形機器人出貨量達5500臺居全球之冠,然而74%銷往學術機構,真正工業應用僅佔9%,揭示硬體已跑通、AI模型仍待追上的產業現況。 (前情提要:臺積電「傳言將砍分紅」網轟賺都高層先拿,號召#下班關手機運動) (背景補充:F2Pool 共同創辦人王純將成為 SpaceX 載人飛行指揮官,解釋「為什麼選擇火星、不是月球」) 本文目錄 Toggle * 宇樹 IPO:6.2 億美元融資揭開機器人真相 * 一、宇樹生產什麼 * 二、收入結構向人形機器人的轉變 * 人形出貨飆漲:5500 臺全球稱霸學術市場 * 三、誰在真正購買機器人 * 工業場景慘崩:僅 9% 真正落地商業應用 * 四、垂直整合策略 * 垂直整合爆買:毛利率飆至近 60% * 五、財務狀況 * 六、模型層的野心 * 模型層野心:3 億美元押注具身大模型 * 七、總結 宇樹機器人即將登陸上交所科創板,計畫融資6.2億美元。這份招股書首次完整揭露一家盈利機器人企業的財務底細:2025年人形機器人出貨量達5500臺位居全球首位,但其中74%銷往高校研究機構,真正工業場景應用僅佔9%。這幅圖景揭示當前產業真相——硬體技術已跑通,商業化落地卻仍在等待AI模型能力追趕。 深潮導讀:宇樹 robotics 即將在上交所科創板 IPO,融資 6.2 億美元,招股書首次披露了一家盈利機器人公司的完整財務資料。這家公司 2025 年人形機器人出貨 5500 臺,全球第一,但 74%賣給了高校做研究,真正的工業場景只佔 9%——這就是當下機器人產業的真相:硬體已經跑通,但商業化還在等 AI 模型追上來。 宇樹機器人近期向上海證券交易所科創板提交 IPO 申請,計劃融資 6.2 億美元。這份招股書相當有意思,因為它讓我們清楚看到了當前機器人市場的真實狀態。 宇樹已經盈利、增長迅速,而且人形機器人出貨量全球第一。 ### 宇樹 IPO:6.2 億美元融資揭開機器人真相  ### 一、宇樹生產什麼 宇樹成立於 2016 年,位於杭州,創始人王興興是一位自學成才的機器人專家,他曾在自己的公寓裡造出了第一臺四足機器人。公司現有 480 名員工,其中約 175 人從事研發。  公司銷售兩類產品線: 四足機器人:Go2(消費級和科研級)、B2(工業級)和 A2 人形機器人:H1、H2、G1 和 R1。G1 是你可能在病毒式傳播影片中見過的那款,身高 1.32 米,重 35 公斤  公司自 2018 年起開始國際銷售。超過 35%的收入來自中國以外地區,包括大量美國學術客戶。 ### 二、收入結構向人形機器人的轉變 兩年前,宇樹基本上還是一家機器狗公司,主要銷售四足機器人。2023 年人形機器人僅佔收入的 1.9%。 ### 人形出貨飆漲:5500 臺全球稱霸學術市場 到 2025 年前三季度,人形機器人已佔核心收入的一半以上。  推動這一轉變的是產品與市場契合度的提升,以及積極的行銷策略策略。公司的人形機器人連續兩年登上央視春晚,這是全球收視率最高的節目之一。黃仁勳在 2024 年 GTC 大會上把宇樹機器人搬上了舞臺。  這種品牌曝光轉化成了商業和科研需求,這是大多數中國硬體公司從未真正做到的。 人形機器人的出貨量資料尤其亮眼。宇樹 2025 年出貨約 5500 臺人形機器人,按出貨量計算是全球最大的人形機器人制造商。中國的智元機器人最接近這個數字。作為對比,Figure AI、Agility Robotics 等美國知名公司的數字只有幾百臺。  招股書中的 5 年目標是年產 7.5 萬臺人形機器人和 11.5 萬臺四足機器人。這大約是 2025 年人形機器人出貨量的 14 倍。目標很激進,但也凸顯出我們還處在多麼早期的階段。 ### 三、誰在真正購買機器人 招股書將買家分為三類:科研教育、商業消費和工業應用。 現實是,當前大部分人形機器人需求來自科研教育用途。 ### 工業場景慘崩:僅 9% 真正落地商業應用  1/ 科研教育占人形機器人收入/出貨量的 74%。學術買家至少從 2022 年起就是宇樹的核心支撐,現在仍是公司最大的收入來源。 2/ 商業消費類占人形機器人出貨量的 17%。購買這些機器人的非學術消費者主要將它們用於”展示”:在零售場所、旅遊景點、演出和展覽中充當吸引眼球的促銷員。2025 年前九個月消費收入同比增長近四倍,聽起來很驚豔,但要知道基數其實很小。現實中,這種 2.5 萬美元的人形機器人,今天的真實用途就是站在深圳某商店門口吸引遊客。 3/ 工業應用僅佔人形機器人出貨量的 9%。宇樹承認工業部署更加有限,因為技術還不夠成熟,這說明瞭當前的技術狀態。在這 9%的出貨量中,約 50-70%用於企業接待和導覽等場景,所以總體來看只有 3-4%的人形機器人出貨真正用於企業接待和巡檢之類的工作。 在四足機器人方面,情況要好一些:只有約三分之一的收入來自科研,超過 40%來自商業用途,其餘來自工業用途。那裡的生產性用例已經相對成熟。客戶包括國家電網、南方電網、中石油、中石化、寶武集團和京東(宇樹的最大客戶)。這些公司將四足機器人用於化工廠、變電站、煤礦、管道等真實的巡檢場景。  ### 四、垂直整合策略 宇樹的一個獨特之處在於自主設計製造大部分關鍵部件:大扭矩電機、精密減速器、編碼器、關節模組、智慧控制器、高精度感測器、靈巧手、雷射雷達和攝像頭。根據麥肯錫的資料,驅動系統(電機、減速器和真正讓機器人運動的關節系統)通常占人形機器人總物料成本的 40-60%。 該領域的大多數公司從外部採購這些部件,但宇樹自己製造。外購部件僅佔總成本的約 14-18%。它外包的只有電池、快閃記憶體等通用部件,以及核心計算板等差異化部分。 四足機器人的單位製造成本從 2022 年的約 3300 美元降至 2025 年中的約 1800 美元,降幅 46%。人形機器人成本也有下降,同期從約 10800 美元降至 9200 美元。 有趣的是,如下圖所示,四足和人形機器人的平均售價每年也大幅下降。但毛利率在整個期間反而擴大了,從 2022-2023 年的 40%多升至 2025 年的近 60%,很大程度上是因為他們的垂直整合策略。 ### 垂直整合爆買:毛利率飆至近 60%  ### 五、財務狀況 收入從 2024 年的 5800 萬美元增長至 2025 年預計的約 2.52 億美元,增幅 335%,主要得益於人形機器人方面的強勁表現。在公司歷史的大部分時間裡,國際銷售佔收入的 55%以上。2025 年,中國國內市場首次超越出口,儘管出口收入的絕對值仍然同比增長了一倍多。  毛利率接近 60%,並且多年來持續擴大。  作為對比:大多數硬體公司的毛利率在 30-40%。軟體公司通常能達到 70-80%。對於一家銷售實體機器人的公司來說,宇樹的毛利率相對較高,這得益於他們的垂直整合策略和當前相對差異化的產品。 公司在 2024 年按 GAAP 標準實現盈利,利潤率約為 18%,按調整後基礎計算接近 35%。  宇樹 IPO 的目標估值約為 60-70 億美元。 ### 六、模型層的野心 宇樹計劃將近一半的 IPO 募資用於軟體。在 6.2 億美元的募資中,約 3 億美元將在未來三年用於 AI 模型訓練,每年約 1 億美元投入到公司所稱的”具身大模型”。 ### 模型層野心:3 億美元押注具身大模型 招股書描述了兩種並行的模型架構。第一種是 VLA(視覺-語言-動作):一種直接從視覺和語言輸入對映到電機指令的模型,讓機器人能夠在陌生任務中泛化,無需手工編碼指令。第二種是 WMA(世界模型+動作),這是他們更看好的方向。WMA 模型構建了一個物理現實的內部模擬。機器人在行動之前預測會發生什麼,而不是純粹透過試錯學習。 他們已經發布了兩者的初始版本。2025 年 9 月開源了 UnifoLM-WMA-0;2026 年 1 月發布了 UnifoLM-VLA-0。 他們還詳細說明瞭模型方面的大致支出分配,如下所示:  宇樹當前的硬體領先地位是真實的,但公司明白機器人領域的持久優勢可能需要掌控模型層:決定機器人做什麼以及如何移動的系統。軟體野心也是對抗商品化的避險。宇樹在硬體製造方面建立了護城河。 但如果驅動器和關節模組最終像電動車中的電池一樣成為標準部件,那麼可防禦性就會轉移到模型層。 ### 七、總結 宇樹擁有盈利的硬體業務、真實的製造護城河,以及比任何人都多的人形機器人出貨量,而且價格別人無法觸及。但正如人形機器人的實際使用方式所顯示的,廣泛的商業應用故事還處在早期階段。”展示性”用例主導著消費需求,工業部署範圍狹窄。 宇樹讓我們看到了機器人市場的現狀,在模型、硬體和用例方面還有很多工作要做。

宇樹ロボットの招股書の秘密:人型ロボット出荷世界一、商業化は学校や研究機関に依存

宇樹即將在上交所科創板IPO融資6.2億美元,2025年人形機器人出貨量達5500臺居全球之冠,然而74%銷往學術機構,真正工業應用僅佔9%,揭示硬體已跑通、AI模型仍待追上的產業現況。

(前情提要:臺積電「傳言將砍分紅」網轟賺都高層先拿,號召#下班關手機運動)

(背景補充:F2Pool 共同創辦人王純將成為 SpaceX 載人飛行指揮官,解釋「為什麼選擇火星、不是月球」)

本文目錄

Toggle

宇樹機器人即將登陸上交所科創板,計畫融資6.2億美元。這份招股書首次完整揭露一家盈利機器人企業的財務底細:2025年人形機器人出貨量達5500臺位居全球首位,但其中74%銷往高校研究機構,真正工業場景應用僅佔9%。這幅圖景揭示當前產業真相——硬體技術已跑通,商業化落地卻仍在等待AI模型能力追趕。

深潮導讀:宇樹 robotics 即將在上交所科創板 IPO,融資 6.2 億美元,招股書首次披露了一家盈利機器人公司的完整財務資料。這家公司 2025 年人形機器人出貨 5500 臺,全球第一,但 74%賣給了高校做研究,真正的工業場景只佔 9%——這就是當下機器人產業的真相:硬體已經跑通,但商業化還在等 AI 模型追上來。

宇樹機器人近期向上海證券交易所科創板提交 IPO 申請,計劃融資 6.2 億美元。這份招股書相當有意思,因為它讓我們清楚看到了當前機器人市場的真實狀態。

宇樹已經盈利、增長迅速,而且人形機器人出貨量全球第一。

宇樹 IPO:6.2 億美元融資揭開機器人真相

一、宇樹生產什麼

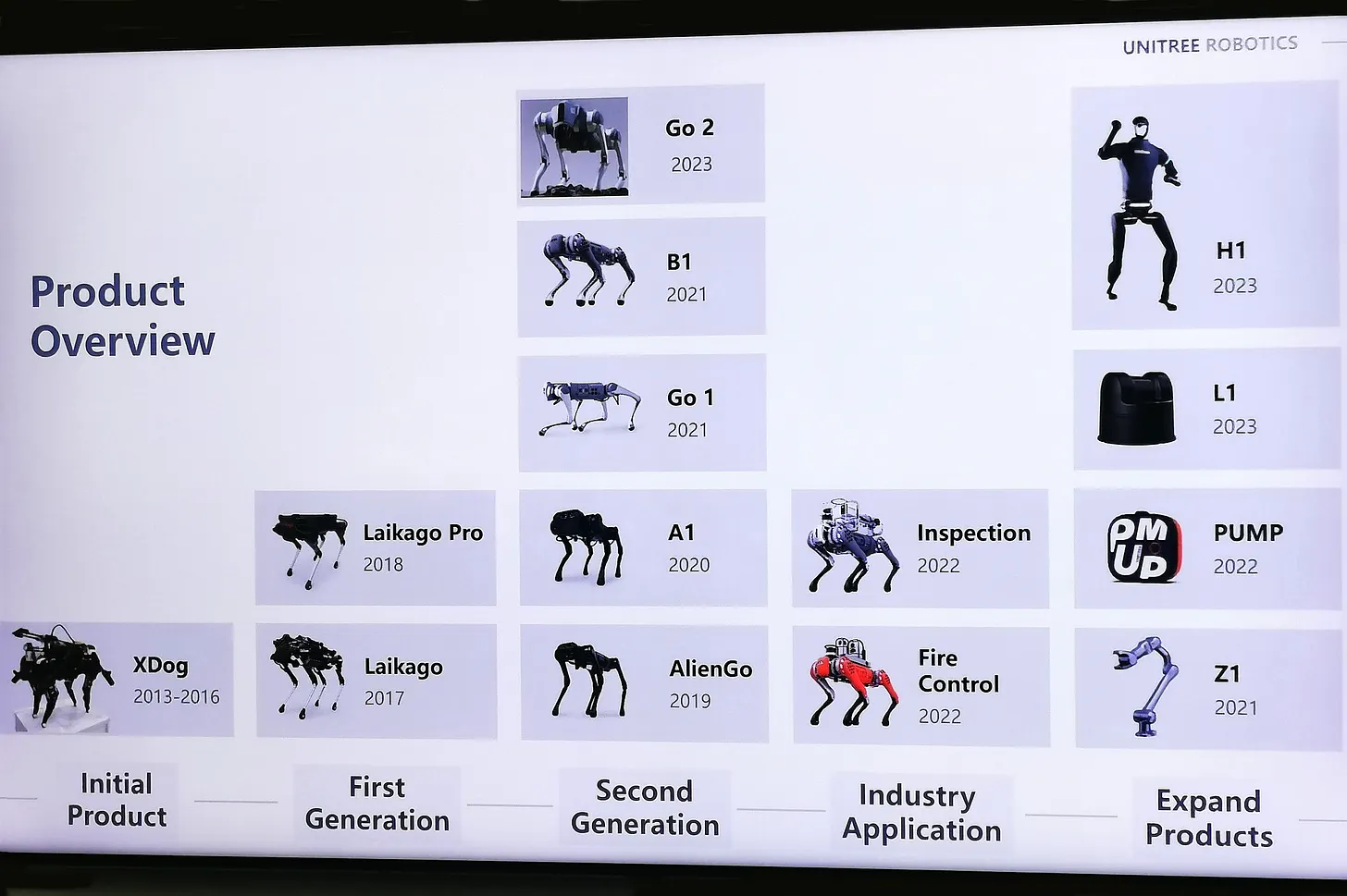

宇樹成立於 2016 年,位於杭州,創始人王興興是一位自學成才的機器人專家,他曾在自己的公寓裡造出了第一臺四足機器人。公司現有 480 名員工,其中約 175 人從事研發。

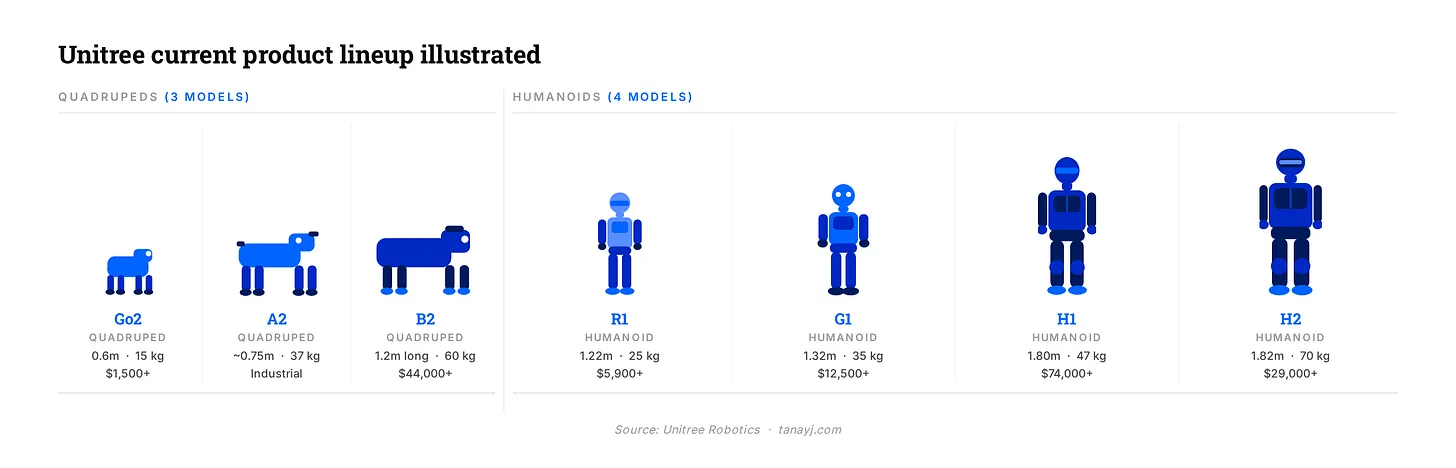

公司銷售兩類產品線:

四足機器人:Go2(消費級和科研級)、B2(工業級)和 A2

人形機器人:H1、H2、G1 和 R1。G1 是你可能在病毒式傳播影片中見過的那款,身高 1.32 米,重 35 公斤

公司自 2018 年起開始國際銷售。超過 35%的收入來自中國以外地區,包括大量美國學術客戶。

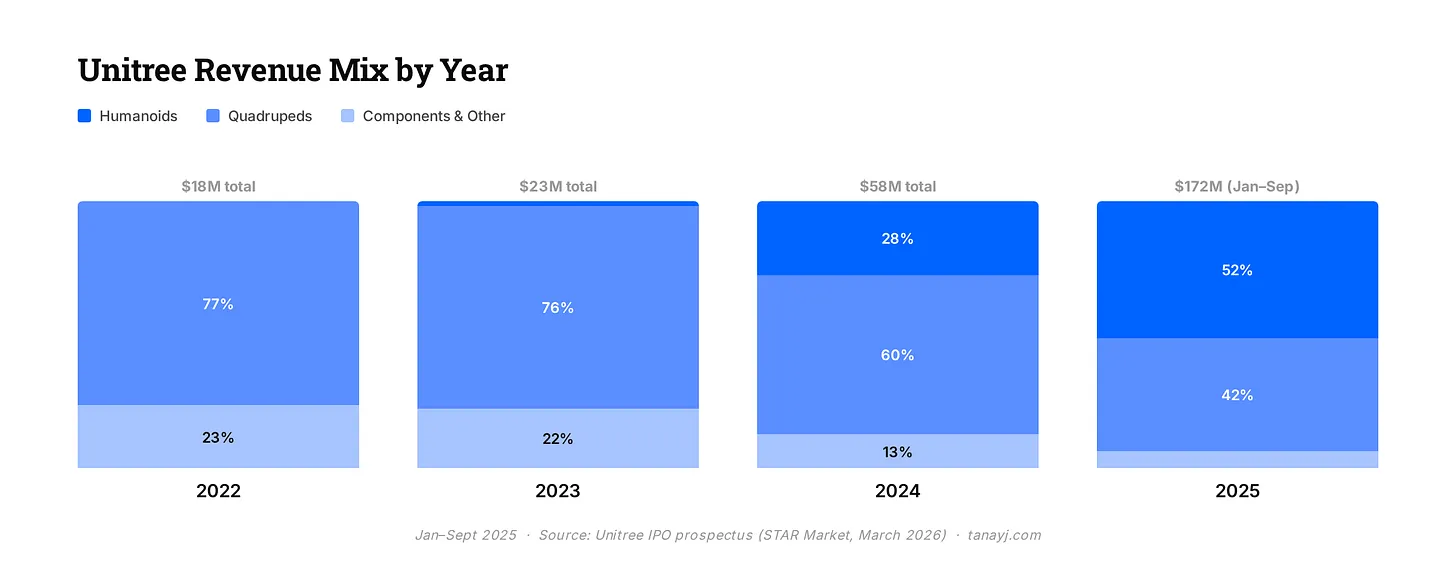

二、收入結構向人形機器人的轉變

兩年前,宇樹基本上還是一家機器狗公司,主要銷售四足機器人。2023 年人形機器人僅佔收入的 1.9%。

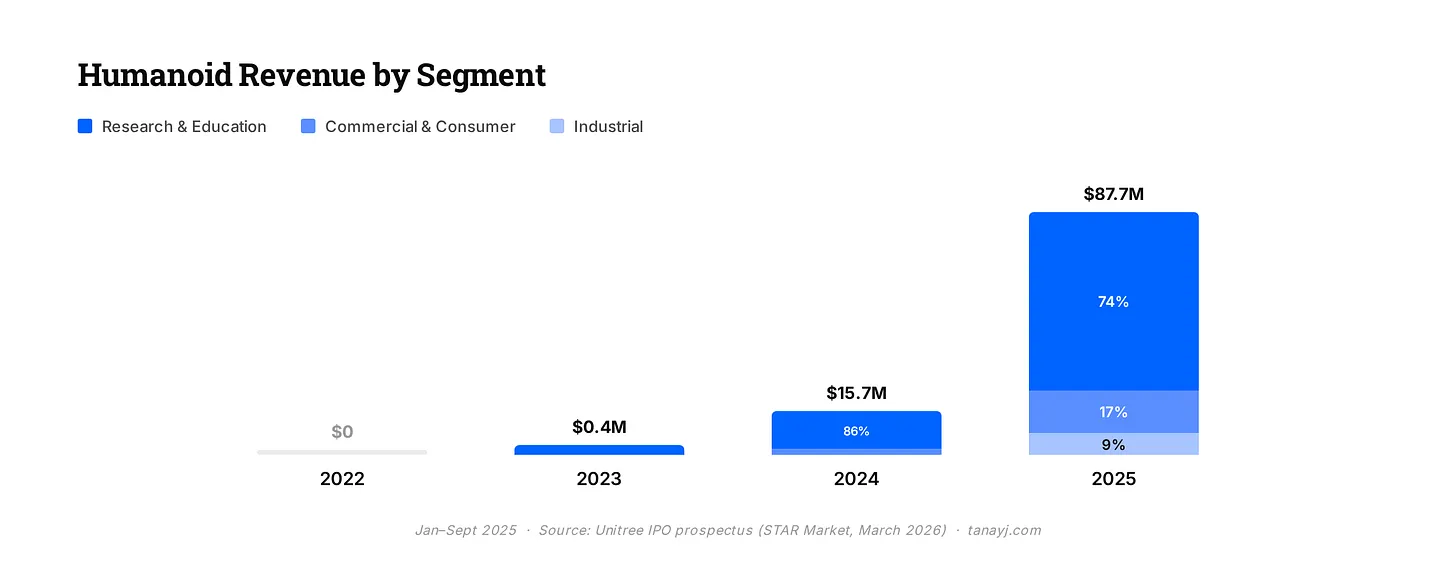

人形出貨飆漲:5500 臺全球稱霸學術市場

到 2025 年前三季度,人形機器人已佔核心收入的一半以上。

推動這一轉變的是產品與市場契合度的提升,以及積極的行銷策略策略。公司的人形機器人連續兩年登上央視春晚,這是全球收視率最高的節目之一。黃仁勳在 2024 年 GTC 大會上把宇樹機器人搬上了舞臺。

這種品牌曝光轉化成了商業和科研需求,這是大多數中國硬體公司從未真正做到的。

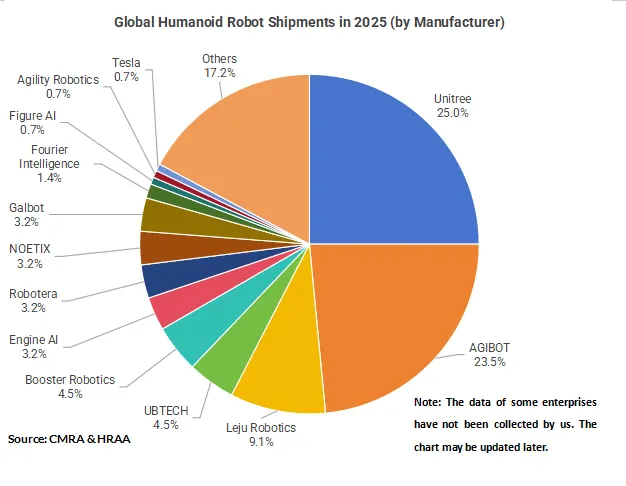

人形機器人的出貨量資料尤其亮眼。宇樹 2025 年出貨約 5500 臺人形機器人,按出貨量計算是全球最大的人形機器人制造商。中國的智元機器人最接近這個數字。作為對比,Figure AI、Agility Robotics 等美國知名公司的數字只有幾百臺。

招股書中的 5 年目標是年產 7.5 萬臺人形機器人和 11.5 萬臺四足機器人。這大約是 2025 年人形機器人出貨量的 14 倍。目標很激進,但也凸顯出我們還處在多麼早期的階段。

三、誰在真正購買機器人

招股書將買家分為三類:科研教育、商業消費和工業應用。

現實是,當前大部分人形機器人需求來自科研教育用途。

工業場景慘崩:僅 9% 真正落地商業應用

1/ 科研教育占人形機器人收入/出貨量的 74%。學術買家至少從 2022 年起就是宇樹的核心支撐,現在仍是公司最大的收入來源。

2/ 商業消費類占人形機器人出貨量的 17%。購買這些機器人的非學術消費者主要將它們用於”展示”:在零售場所、旅遊景點、演出和展覽中充當吸引眼球的促銷員。2025 年前九個月消費收入同比增長近四倍,聽起來很驚豔,但要知道基數其實很小。現實中,這種 2.5 萬美元的人形機器人,今天的真實用途就是站在深圳某商店門口吸引遊客。

3/ 工業應用僅佔人形機器人出貨量的 9%。宇樹承認工業部署更加有限,因為技術還不夠成熟,這說明瞭當前的技術狀態。在這 9%的出貨量中,約 50-70%用於企業接待和導覽等場景,所以總體來看只有 3-4%的人形機器人出貨真正用於企業接待和巡檢之類的工作。

在四足機器人方面,情況要好一些:只有約三分之一的收入來自科研,超過 40%來自商業用途,其餘來自工業用途。那裡的生產性用例已經相對成熟。客戶包括國家電網、南方電網、中石油、中石化、寶武集團和京東(宇樹的最大客戶)。這些公司將四足機器人用於化工廠、變電站、煤礦、管道等真實的巡檢場景。

四、垂直整合策略

宇樹的一個獨特之處在於自主設計製造大部分關鍵部件:大扭矩電機、精密減速器、編碼器、關節模組、智慧控制器、高精度感測器、靈巧手、雷射雷達和攝像頭。根據麥肯錫的資料,驅動系統(電機、減速器和真正讓機器人運動的關節系統)通常占人形機器人總物料成本的 40-60%。

該領域的大多數公司從外部採購這些部件,但宇樹自己製造。外購部件僅佔總成本的約 14-18%。它外包的只有電池、快閃記憶體等通用部件,以及核心計算板等差異化部分。

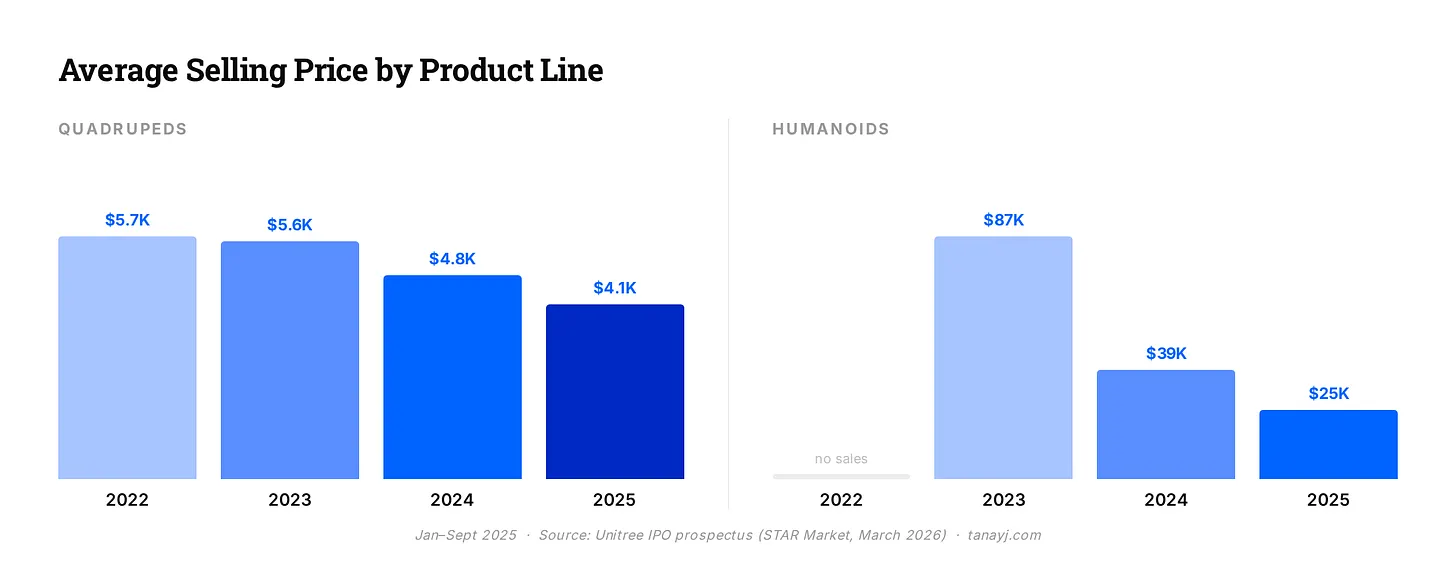

四足機器人的單位製造成本從 2022 年的約 3300 美元降至 2025 年中的約 1800 美元,降幅 46%。人形機器人成本也有下降,同期從約 10800 美元降至 9200 美元。

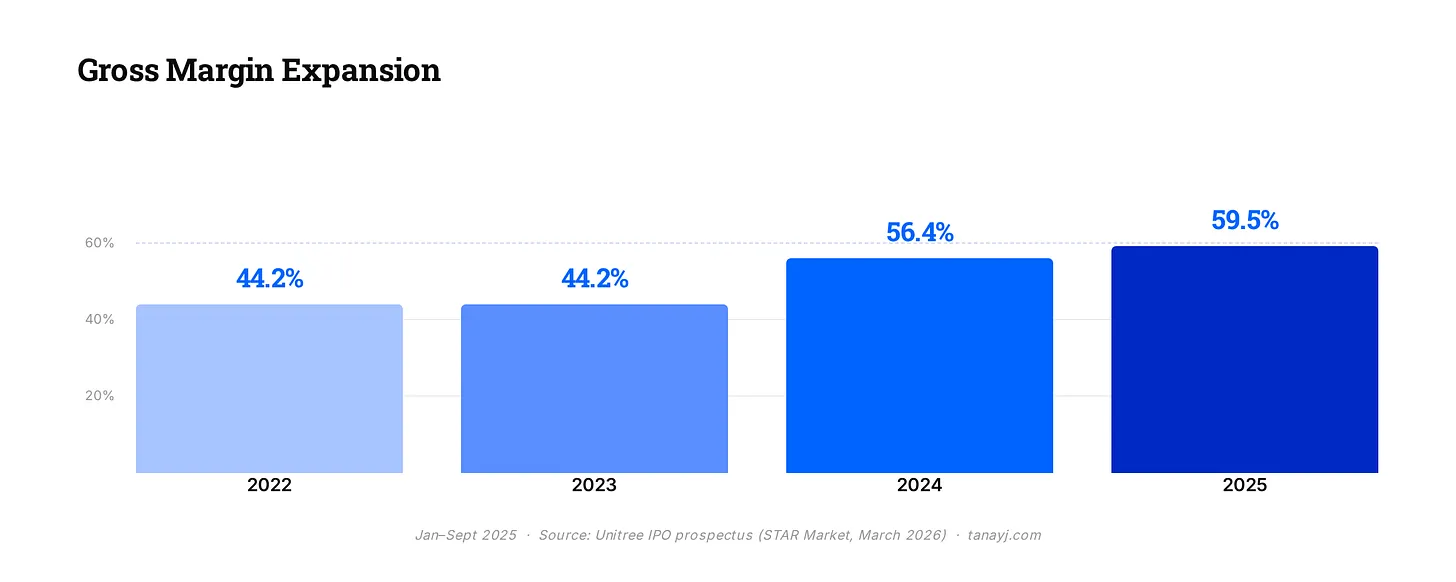

有趣的是,如下圖所示,四足和人形機器人的平均售價每年也大幅下降。但毛利率在整個期間反而擴大了,從 2022-2023 年的 40%多升至 2025 年的近 60%,很大程度上是因為他們的垂直整合策略。

垂直整合爆買:毛利率飆至近 60%

五、財務狀況

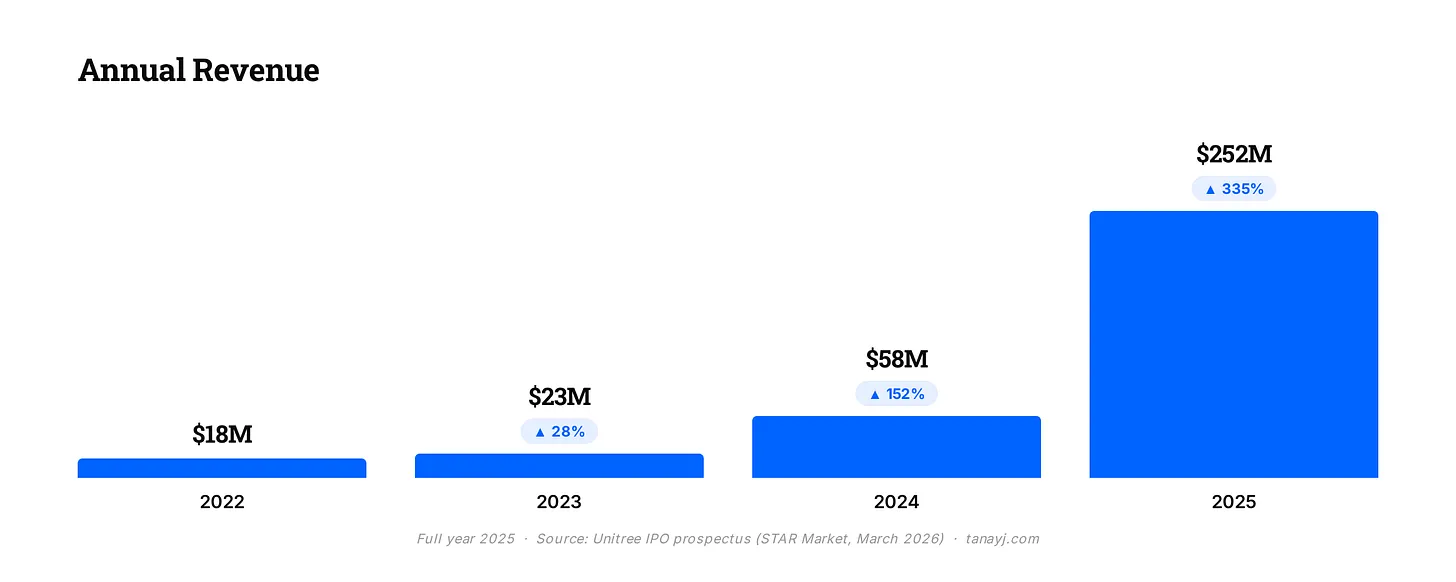

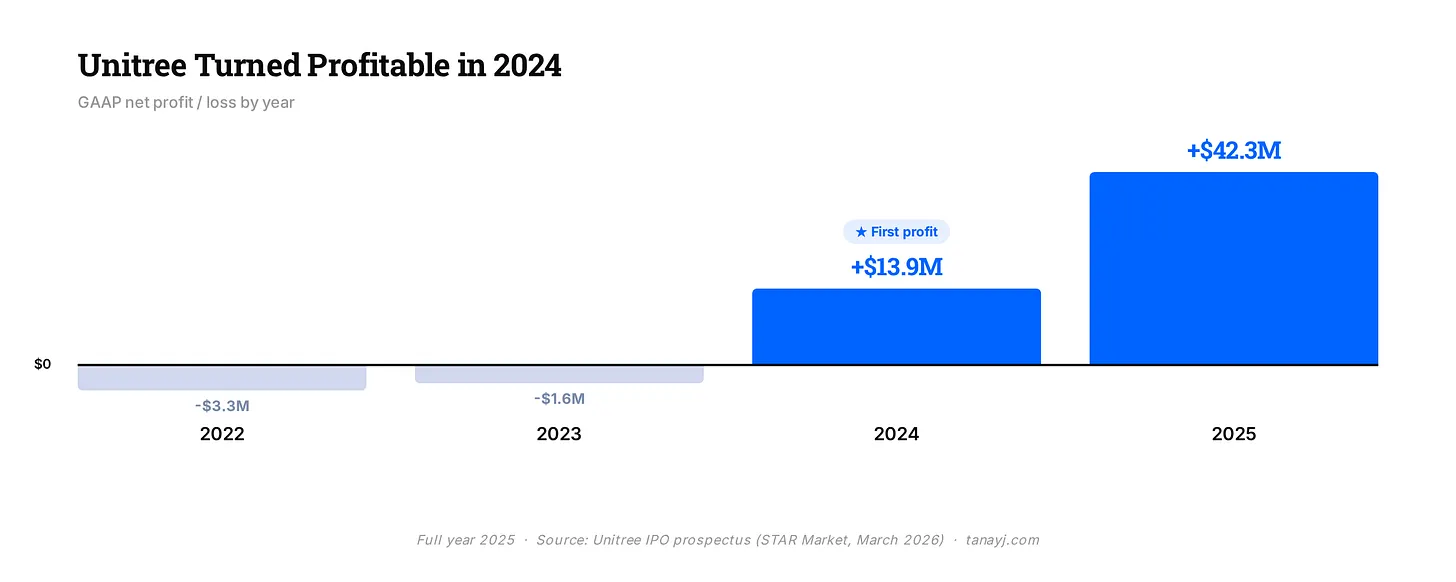

收入從 2024 年的 5800 萬美元增長至 2025 年預計的約 2.52 億美元,增幅 335%,主要得益於人形機器人方面的強勁表現。在公司歷史的大部分時間裡,國際銷售佔收入的 55%以上。2025 年,中國國內市場首次超越出口,儘管出口收入的絕對值仍然同比增長了一倍多。

毛利率接近 60%,並且多年來持續擴大。

作為對比:大多數硬體公司的毛利率在 30-40%。軟體公司通常能達到 70-80%。對於一家銷售實體機器人的公司來說,宇樹的毛利率相對較高,這得益於他們的垂直整合策略和當前相對差異化的產品。

公司在 2024 年按 GAAP 標準實現盈利,利潤率約為 18%,按調整後基礎計算接近 35%。

宇樹 IPO 的目標估值約為 60-70 億美元。

六、模型層的野心

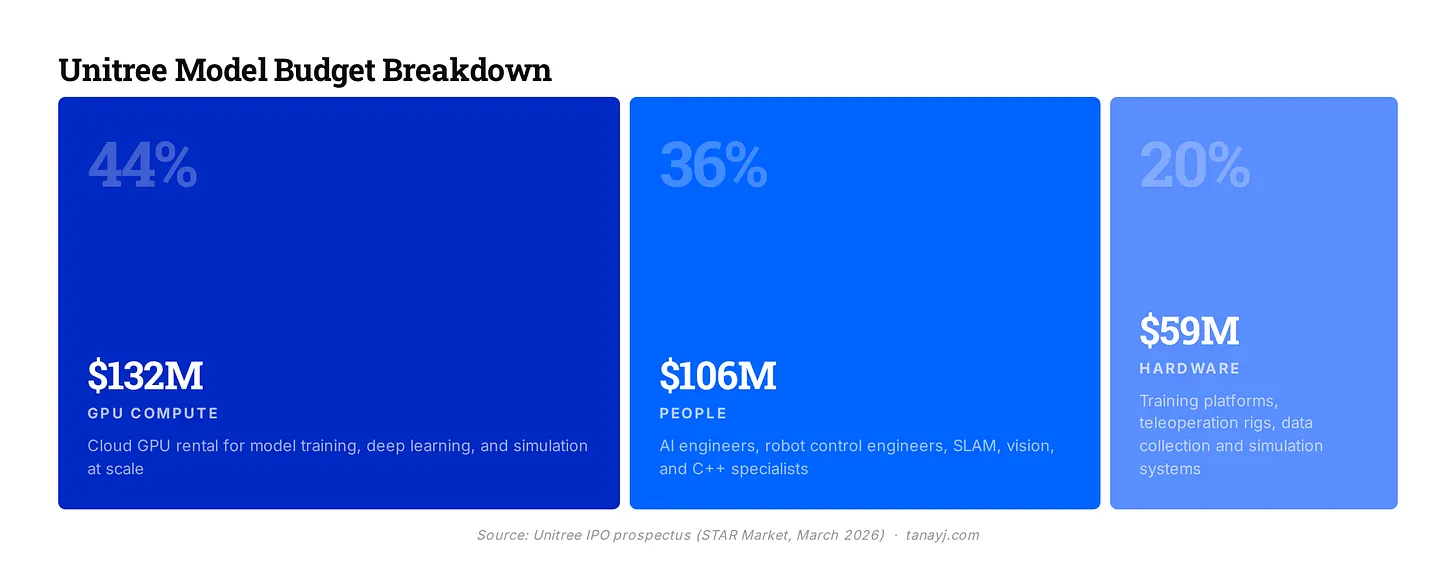

宇樹計劃將近一半的 IPO 募資用於軟體。在 6.2 億美元的募資中,約 3 億美元將在未來三年用於 AI 模型訓練,每年約 1 億美元投入到公司所稱的”具身大模型”。

模型層野心:3 億美元押注具身大模型

招股書描述了兩種並行的模型架構。第一種是 VLA(視覺-語言-動作):一種直接從視覺和語言輸入對映到電機指令的模型,讓機器人能夠在陌生任務中泛化,無需手工編碼指令。第二種是 WMA(世界模型+動作),這是他們更看好的方向。WMA 模型構建了一個物理現實的內部模擬。機器人在行動之前預測會發生什麼,而不是純粹透過試錯學習。

他們已經發布了兩者的初始版本。2025 年 9 月開源了 UnifoLM-WMA-0;2026 年 1 月發布了 UnifoLM-VLA-0。

他們還詳細說明瞭模型方面的大致支出分配,如下所示:

宇樹當前的硬體領先地位是真實的,但公司明白機器人領域的持久優勢可能需要掌控模型層:決定機器人做什麼以及如何移動的系統。軟體野心也是對抗商品化的避險。宇樹在硬體製造方面建立了護城河。

但如果驅動器和關節模組最終像電動車中的電池一樣成為標準部件,那麼可防禦性就會轉移到模型層。

七、總結

宇樹擁有盈利的硬體業務、真實的製造護城河,以及比任何人都多的人形機器人出貨量,而且價格別人無法觸及。但正如人形機器人的實際使用方式所顯示的,廣泛的商業應用故事還處在早期階段。”展示性”用例主導著消費需求,工業部署範圍狹窄。

宇樹讓我們看到了機器人市場的現狀,在模型、硬體和用例方面還有很多工作要做。