**マイクロン・テクノロジー**(MU 1.23%)は、過去1か月で株価が驚くべき急騰を見せ、448ドルから最高804ドルへと上昇しました。その上昇は、人工知能(AI)への関心の高まりと、次世代のデータセンターにおいてDRAMやNANDメモリーチップが果たす重要な役割を反映しています。ハイパースケーラーがAIインフラへの投資を加速させる中、高度なメモリーソリューションの需要は急増し、供給を大きく上回る水準に達しています。マイクロンがこのメモリーのスーパーサイクルの中で堅調な売上と利益を達成できたことは、市場の見方を変え、かつて循環的な商品プレイヤーと見なされていたものを、今やAIブームの重要な推進役とみなすようになっています。画像出典:ゲッティイメージズ。マイクロンの最近の急騰を促した要因は何か?----------------------------------マイクロンの株価の放物線的な動きは、高帯域幅メモリー(HBM)やその他の先進的なDRAM、NAND製品の需要爆発に起因しています。GPUやその他のAIプロセッサは、大規模な言語モデル(LLM)のトレーニングや展開時に大量のデータへ迅速にアクセスする必要があり、マイクロンの提供する製品はそれを供給できます。AIデータセンターの運用者が計算能力を拡大する圧力に直面する中、拡張の足かせとなる要因の一つは、特殊なメモリーの供給量です。この環境により、マイクロンは価格設定力を強め、AIデータセンターでのプレゼンスを拡大し、売上と利益の両方を著しく伸ばすことができています。拡大NASDAQ:MU----------マイクロン・テクノロジー本日の変動(-1.23%) 9.34ドル安現在の価格752.76ドル### 重要なデータポイント時価総額$847B当日の範囲747.20ドル - 780.16ドル52週範囲92.22ドル - 818.67ドル出来高1.3百万株平均出来高45.4百万株総利益率58.54%配当利回り0.07%マイクロンの成長軌道はどう見えるか?-----------------------------------メモリ市場の伝統的なブームとバストのパターンは、ビジネスの性質に起因します。メモリーチップメーカーは、需要が高まる期間に生産能力を増強するために多額の資本投資を行いますが、新しい工場を稼働させるには数年かかります。その遅れと、競合他社が能力拡大を図る動きが重なることで、供給過剰となり価格が下落する局面が常に生じてきました。これらの崩壊は、消費者や企業が広くデバイスのアップグレードを控えると、需要がさらに減退し、悪化することもあります。しかし、AI革命は、循環的な変動を緩和する意味のある長期的な追い風をもたらしています。AIのワークロードの拡大、自動運転車やロボティクスの台頭、エージェント型AIの導入は、過去のサイクルと比較して、メモリー需要の底堅さをより確かなものにするはずです。MUの収益(TTM)データ:YChartsより。マイクロンが高付加価値製品であるHBMに注力することで、顧客からのコミットメントの見通しが良くなり、収益の安定性が向上しています。同社は次世代のHMB4Eに大規模投資を行いながらも、慎重な財務管理を維持しています。私の見解では、マイクロンの上昇は、AIインフラの構築が数年にわたる見通しであるため、中期的には持続可能に見えます。$1,500への道------------------アナリストは、今後数年間にわたりマイクロンの収益成長が堅調に進むと予測しています。2027会計年度(8月末開始予定)では、生産規模の拡大と価格動向が良好なため、収益予測は大きく上昇し、約103ドルに達すると見込まれています。現在の株価水準では、マイクロンの今後の株価収益率(P/E)は約12倍と魅力的に映ります。単純計算では、2027年度の1株当たり利益(EPS)目標の103ドルに15倍をかけると、株価は約1,500ドルとなります。この動きは、マイクロンの現在の株価約730ドルから約105%の上昇を示します。これは野心的な見積もりですが、AI採用が現在の急速なペースで進み、マイクロンが競争優位を維持できるなら、このシナリオは妥当だと考えます。実際、マイクロンがウォール街の予想を上回る可能性は十分にあると思います。投資家の間では、AIメモリブームが今後も続くとの確信が高まっています。したがって、この株価上昇の予測は攻撃的に見えるかもしれませんが、ハイパースケーラーからの持続的な需要と生産能力拡大の実績を持つ企業としては、正当化できると考えています。

予測:マイクロン・テクノロジーの株価は1年で少なくとも1,500ドルの価値になる。

マイクロン・テクノロジー(MU 1.23%)は、過去1か月で株価が驚くべき急騰を見せ、448ドルから最高804ドルへと上昇しました。その上昇は、人工知能(AI)への関心の高まりと、次世代のデータセンターにおいてDRAMやNANDメモリーチップが果たす重要な役割を反映しています。

ハイパースケーラーがAIインフラへの投資を加速させる中、高度なメモリーソリューションの需要は急増し、供給を大きく上回る水準に達しています。マイクロンがこのメモリーのスーパーサイクルの中で堅調な売上と利益を達成できたことは、市場の見方を変え、かつて循環的な商品プレイヤーと見なされていたものを、今やAIブームの重要な推進役とみなすようになっています。

画像出典:ゲッティイメージズ。

マイクロンの最近の急騰を促した要因は何か?

マイクロンの株価の放物線的な動きは、高帯域幅メモリー(HBM)やその他の先進的なDRAM、NAND製品の需要爆発に起因しています。GPUやその他のAIプロセッサは、大規模な言語モデル(LLM)のトレーニングや展開時に大量のデータへ迅速にアクセスする必要があり、マイクロンの提供する製品はそれを供給できます。

AIデータセンターの運用者が計算能力を拡大する圧力に直面する中、拡張の足かせとなる要因の一つは、特殊なメモリーの供給量です。この環境により、マイクロンは価格設定力を強め、AIデータセンターでのプレゼンスを拡大し、売上と利益の両方を著しく伸ばすことができています。

拡大

NASDAQ:MU

マイクロン・テクノロジー

本日の変動

(-1.23%) 9.34ドル安

現在の価格

752.76ドル

重要なデータポイント

時価総額

$847B

当日の範囲

747.20ドル - 780.16ドル

52週範囲

92.22ドル - 818.67ドル

出来高

1.3百万株

平均出来高

45.4百万株

総利益率

58.54%

配当利回り

0.07%

マイクロンの成長軌道はどう見えるか?

メモリ市場の伝統的なブームとバストのパターンは、ビジネスの性質に起因します。メモリーチップメーカーは、需要が高まる期間に生産能力を増強するために多額の資本投資を行いますが、新しい工場を稼働させるには数年かかります。その遅れと、競合他社が能力拡大を図る動きが重なることで、供給過剰となり価格が下落する局面が常に生じてきました。これらの崩壊は、消費者や企業が広くデバイスのアップグレードを控えると、需要がさらに減退し、悪化することもあります。

しかし、AI革命は、循環的な変動を緩和する意味のある長期的な追い風をもたらしています。AIのワークロードの拡大、自動運転車やロボティクスの台頭、エージェント型AIの導入は、過去のサイクルと比較して、メモリー需要の底堅さをより確かなものにするはずです。

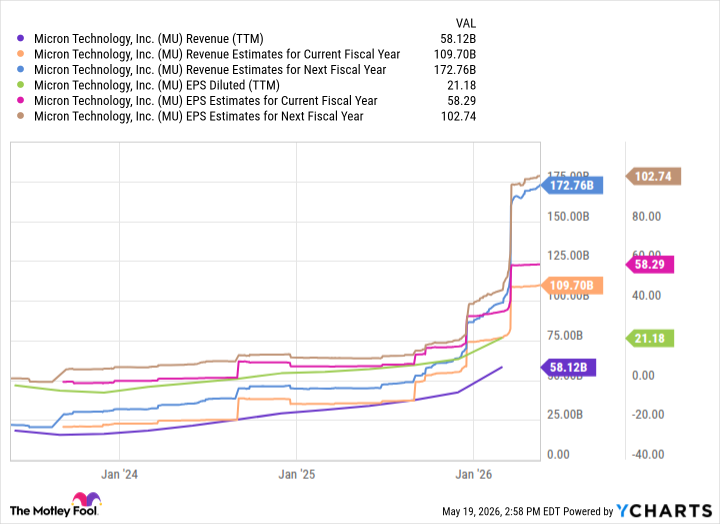

MUの収益(TTM)データ:YChartsより。

マイクロンが高付加価値製品であるHBMに注力することで、顧客からのコミットメントの見通しが良くなり、収益の安定性が向上しています。同社は次世代のHMB4Eに大規模投資を行いながらも、慎重な財務管理を維持しています。私の見解では、マイクロンの上昇は、AIインフラの構築が数年にわたる見通しであるため、中期的には持続可能に見えます。

$1,500への道

アナリストは、今後数年間にわたりマイクロンの収益成長が堅調に進むと予測しています。2027会計年度(8月末開始予定)では、生産規模の拡大と価格動向が良好なため、収益予測は大きく上昇し、約103ドルに達すると見込まれています。現在の株価水準では、マイクロンの今後の株価収益率(P/E)は約12倍と魅力的に映ります。

単純計算では、2027年度の1株当たり利益(EPS)目標の103ドルに15倍をかけると、株価は約1,500ドルとなります。この動きは、マイクロンの現在の株価約730ドルから約105%の上昇を示します。

これは野心的な見積もりですが、AI採用が現在の急速なペースで進み、マイクロンが競争優位を維持できるなら、このシナリオは妥当だと考えます。実際、マイクロンがウォール街の予想を上回る可能性は十分にあると思います。

投資家の間では、AIメモリブームが今後も続くとの確信が高まっています。したがって、この株価上昇の予測は攻撃的に見えるかもしれませんが、ハイパースケーラーからの持続的な需要と生産能力拡大の実績を持つ企業としては、正当化できると考えています。