Google TPU や CPU が NVIDIA を脅かすかどうかについては、二つの視点で見る必要がある。

短期的には、TPU、ASIC、CPU は一部のシナリオでより多くのタスクを担うだろう。特に大手企業の自社モデルや推論ワークロードだ。しかし中期的には、これは AI 需要の過剰拡大に伴う多路並存の状況であり、NVIDIA がすぐに置き換えられるわけではない。

**NVIDIA の真の強みは、GPU 自体だけでなく、GPU、CPU、ネットワーク、ソフトウェア、システムキャビネット、エコシステムパートナーの組み合わせからなる「プラットフォーム能力」**にある。顧客が大規模な AI 工場を迅速に展開したい限り、NVIDIA は産業チェーンの最も中心的な位置にいる。

最後に

この決算は少なくとも一つの事実を証明している。AI の主軸は崩れていない。

データセンターの収益は記録を更新し続け、次期のガイダンスも予想を超え、粗利率は約75%を維持し、買い戻しと配当も明確に増加、製品サイクルも Blackwell から Vera Rubin へと拡大している。これらはすべて、NVIDIA が AI 基盤拡大の中心に位置し続けていることを示している。

しかし、株価にとって問題なのは、「決算が良いかどうか」ではなく、「市場の期待を超えるほど良いかどうか」だ。もし市場がこの決算を単なる予想の範囲内とみなすなら、短期的には変動があるかもしれない。一方、投資家が AI キャピタル支出や長期収益見通しをさらに上方修正すれば、AI チェーンの拡散は今後も続く可能性がある。

NVIDIAの決算概要:AIはこれだけ長く上昇しているが、計算能力の需要はまだ実現しているのか?

Google と NVIDIA、AI の応用と基盤の入り口は今週、答えを出した。

もし Google I/O で語られたのが AI 応用の想像空間なら、NVIDIA のこの決算は、その想像の背後にある計算能力の需要が本当に実現しているかどうかを検証している。

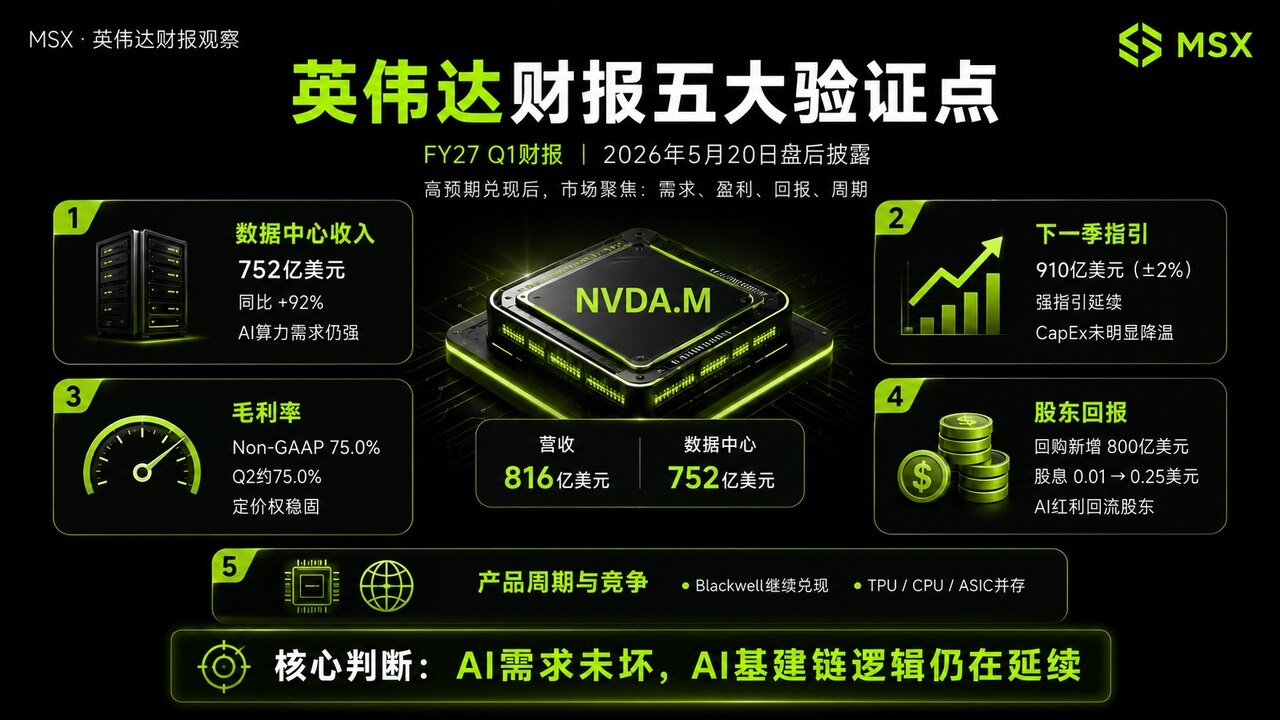

米東時間 5 月 20 日の取引後、NVIDIA は FY2027 第1四半期の決算を発表し、売上高は 816.15 億ドルに達し、前年同期比 85% 増、前期比 20% 増。データセンターの収益は 752 億ドルに達し、前年同期比 92% 増、前期比 21% 増。同時に、NVIDIA は 800 億ドルの株式買い戻しの新たな承認を発表し、四半期配当を1株あたり 0.01 ドルから 0.25 ドルに引き上げた。

この数字だけでも十分に強力だが、市場が本当に関心を持つのは「NVIDIA はまだ成長を続けているのか」ではなく、市場の期待がすでに高まっている中で、AI の主軸が崩れていないこと、計算能力の需要がピークに達していないこと、NVIDIA の価格決定権が依然として堅固であることを証明できるかどうかだ

一、収益、ガイダンス、粗利率の概要:AI エンジンは加速し続けている?

まず明確にしておきたいのは、NVIDIA の最もコアな事業は、従来の「グラフィックスカード」ではなく、データセンター、つまり AI 工場の背後にある計算基盤インフラだ。

今期のNVIDIAのデータセンター収益は 752 億ドルに達し、総売上の 92% 超を占める。旧事業分類の観点から見ると、データセンターの計算収入は 604 億ドルで、前年同期比 77% 増。データセンターのネットワーク収入は 148 億ドルで、前年同期比 199% 増、史上最高を記録した。

これは重要なポイントだ。つまり、AI の需要は単一の GPU にとどまらず、AI 基盤全体へと拡大している——GPU が計算を担い、ネットワークが計算力をつなぎ、システムキャビネット、NVLink、InfiniBand、イーサネット、光通信、電力、冷却といった要素が AI 工場の一部となる。

したがって、今回のデータセンター収益の意義は、「NVIDIA が多く売っている」ことだけではなく、世界中のクラウド事業者、AI モデル企業、企業顧客、主権AIが計算能力に投資し続けていることを示している点にある。これを踏まえると、もし今後もデータセンター収益が予想を超えて伸び続ければ、AI ハードウェアチェーンのリスク許容度はさらに拡大する可能性がある。一方で、この指標が予想を下回ると、市場は AI 投資のピークを懸念し始める。

もちろん、収益以外にも、NVIDIA のような高期待株にとっては、決算発表後の株価は単に今期の数字だけでなく、次期のガイダンスも重要だ。

NVIDIA は FY2027 の第2四半期の売上高ガイダンスを 910 億ドル(±2%)と示しており、市場の予想(約860〜870億ドル)を上回る。さらに、同社はこのガイダンスに中国のデータセンター計算収入を含まないと明言している。これは重要だ。中国のデータセンター収入を除いても、910 億ドルに達するなら、海外クラウド事業者やAI工場、企業AI、その他地域の需要が引き続き高成長を支えることを意味する。

言い換えれば、市場がかつて懸念したのは、「NVIDIA の成長が既に速すぎて、今後は予想を超えるのが難しいのではないか」だったが、このガイダンスは少なくとも次の四半期において、AI の計算能力需要は明らかに鈍化していないことを示している。

ただし、ここで注意すべきは、市場の期待が高まるほど、NVIDIA に求められるのは「良い決算」ではなく、「予想を大きく上回る決算」だということだ。したがって、短期的に株価が大きく上昇するかどうかは、投資家がこのガイダンスが過大評価をカバーできると考えるかにかかっている

同時に、NVIDIA の高い評価は、売上の高成長だけでなく、その圧倒的な収益性からも来ている。

今期のNVIDIAのGAAP 粗利率は 74.9%、Non-GAAP は 75.0% であり、次期のガイダンスも GAAP と Non-GAAP でそれぞれ 74.9%、75.0% と示しており、±50ポイントの変動範囲内だ。

これは、Blackwell システム、HBM、先進パッケージング、システムキャビネットのソリューションがコスト増をもたらす一方でも、NVIDIA は依然として粗利率を約75%に維持できることを意味している。市場にとっては、これが示すのは二つだ。

もちろん、将来的に粗利率が 74% を大きく下回ると、市場は製品の切り替えコストや顧客の価格交渉、代替案の圧力を懸念し始めるだろう。これについては長期的に注視が必要だ。

二、NVIDIA は「AI キャッシュフロープラットフォーム」へと変貌しつつある?

今回の決算で特に注目すべきは、株主還元の変化だ。

第1四半期において、NVIDIA は株主に約 200 億ドルを還元し、その内訳は株式買い戻しと配当だ。四半期末時点で、既存の買い戻し承認残高は 385 億ドルだったが、その後取締役会は追加の 800 億ドルの買い戻し承認を承認し、四半期配当も 0.01 ドルから 0.25 ドルに引き上げた。

この背景にあるのは、単に資金があるというだけでなく、NVIDIA が市場に対して積極的なシグナルを送っていることだ。すなわち、AI の恩恵はエコシステムパートナーやAI スタートアップ、サプライチェーンに投資されるだけでなく、株主に還元され始めている。

過去、市場は NVIDIA が OpenAI や Anthropic などのAIエコシステムパートナーに多額の投資を行うことを、「循環的な資金調達」と懸念していたが、買い戻しと配当を増やすことで、長期資金の資本配分効率に対する懸念を一部緩和できる。

これにより、NVIDIA は単なる高成長AI株から、「AI キャッシュフロープラットフォーム」へと徐々に変貌している。

三、Blackwell 以降、市場は何を見ている?

もう一つの注目点は、製品サイクルが今後も続くかどうかだ。

今期、NVIDIA は Vera Rubin プラットフォームを強調した。これには Vera CPU、BlueField-4 STX などの製品が含まれ、Google Cloud との協力も言及された。具体的には、Vera Rubin ドライブの A5X インスタンスや、Google Gemini モデルの NVIDIA Blackwell と Blackwell Ultra GPU 上でのプレビューも紹介された。

これは、NVIDIA が Blackwell だけにとどまらず、次世代プラットフォームを前倒しで準備していることを示す。

投資家にとっては重要だ。もし Blackwell が単なる強周期のピークに過ぎないなら、市場はピーク後の成長鈍化を懸念するだろう。しかし、Vera Rubin がスムーズに次の段階へとつながれば、NVIDIA は単一世代の製品爆発だけに頼るのではなく、継続的なプラットフォームの進化能力を持つことになる。

Google TPU や CPU が NVIDIA を脅かすかどうかについては、二つの視点で見る必要がある。

短期的には、TPU、ASIC、CPU は一部のシナリオでより多くのタスクを担うだろう。特に大手企業の自社モデルや推論ワークロードだ。しかし中期的には、これは AI 需要の過剰拡大に伴う多路並存の状況であり、NVIDIA がすぐに置き換えられるわけではない。

**NVIDIA の真の強みは、GPU 自体だけでなく、GPU、CPU、ネットワーク、ソフトウェア、システムキャビネット、エコシステムパートナーの組み合わせからなる「プラットフォーム能力」**にある。顧客が大規模な AI 工場を迅速に展開したい限り、NVIDIA は産業チェーンの最も中心的な位置にいる。

最後に

この決算は少なくとも一つの事実を証明している。AI の主軸は崩れていない。

データセンターの収益は記録を更新し続け、次期のガイダンスも予想を超え、粗利率は約75%を維持し、買い戻しと配当も明確に増加、製品サイクルも Blackwell から Vera Rubin へと拡大している。これらはすべて、NVIDIA が AI 基盤拡大の中心に位置し続けていることを示している。

しかし、株価にとって問題なのは、「決算が良いかどうか」ではなく、「市場の期待を超えるほど良いかどうか」だ。もし市場がこの決算を単なる予想の範囲内とみなすなら、短期的には変動があるかもしれない。一方、投資家が AI キャピタル支出や長期収益見通しをさらに上方修正すれば、AI チェーンの拡散は今後も続く可能性がある。

また、産業チェーン全体を見ると、NVIDIA の好調はNVDA.M だけでなく、次のような企業群にも波及する。

もちろん、入口から逆算すれば、最近の Google I/O も AI 応用の拡大を証明している。これにより、NVIDIA の決算における計算能力の需要も引き続き実現していると理解できる——応用側が需要を生み続ける限り、AI 基盤の終わりは遠くない。