近年、人工知能(AI)投資を特徴付けるのは、大規模な株価上昇です。多くの投資家資金がこれらの企業に流入しており、特に主要なテック株に集中しています。その注目の高まりにより、一部の投資家はリターンや評価額に焦点を当てています。しかし、あるチャートは、もしかすると驚くべき、将来の上昇を示すかもしれない異なる指標を示しています。それは、いくつかの「マグニフィセントセブン」株の将来の利益を示唆する可能性があります。画像出典:Getty Images。重要な指標----------懸念を引き起こしている指標は資本支出(capex)です。以下のチャートは、過去数年でどれだけ増加したかを示しています。実際、これは4つのチャートが一つになったもので、トップハイパースケーラーの4社のcapex支出を示しています:**Meta Platforms**(META +0.49%)、**Microsoft**(MSFT 0.08%)、Googleの親会社**Alphabet**(GOOGL 0.77%、GOOG 0.59%)、そして**Amazon**(AMZN 0.31%)。これらの企業は、2026年だけで合計7,250億ドルのcapexを投じる計画です。データ出典:Statista。膨大な投資資金の規模は、たとえ最も資金力のある企業であっても、その支出の賢明さに疑問を投げかけるかもしれません。しかし、これらの企業は、テック業界の中でも最大のキャッシュホールドを持つ企業の一部です。これにより、capexの軍拡競争において優位に立つことができます。さらに、追加の支出にもかかわらず、これらの企業は引き続きプラスのフリーキャッシュフローを生み出しています。これは驚くべき成果です。なぜなら、フリーキャッシュフローはcapex支出を差し引いた数字だからです。それでも、Amazonのフリーキャッシュフローは、過去12か月でわずか12億ドルに落ち込み、前の12か月では260億ドルだったことから、将来のキャッシュフローに懸念を抱かせる可能性があります。| 企業名 | 第1四半期売上高成長率(前年同期比) | 2025年売上高成長率 | 企業の流動性 | TTMフリーキャッシュフロー || --- | --- | --- | --- | --- || Google Cloud(Alphabet) | 62% | 35% | 1270億ドル | 640億ドル || AWS(Amazon) | 28% | 20% | 1430億ドル | 12億ドル || Meta Platforms | 33% | 22% | 810億ドル | 460億ドル || Azure(Microsoft)* | 40%* | 34%* | 780億ドル* | 730億ドル* |データ出典:各社の決算報告書。YOY=前年同期比。注:Microsoftの数字は2026年度第3四半期(2026年3月31日終了)基準で、2025年の売上高成長率は2025年度(2025年6月30日終了)基準です。さらに重要なのは、これら4社すべてがAIに関連した売上成長の改善を経験していることです。Microsoftの異なる会計年度のため、その成長はやや控えめに見えます。Azureの売上は、2026年度第3四半期(終了は3月31日)と2026年度の最初の9か月間で40%増加し、2025年度の34%から上昇しています。Microsoftは、マグニフィセントセブンの同業他社ほど急速には進んでいませんが、数字はAI関連事業の成長が加速していることを示しています。これにより、大規模な支出はより理解しやすくなり、また、企業や投資家にとっても報われる可能性が高まります。拡大NASDAQ:GOOGL-------------Alphabet本日の変動(-0.77%) $-2.98現在の価格$384.68### 重要データポイント時価総額4.7兆ドル当日の範囲$383.99 - $388.7552週範囲$162.00 - $408.61出来高590.8K平均出来高28.7M総利益率60.43%配当利回り0.22%ビッグテックとcapex------------------AI株の追加購入を検討する前に、投資家はマグニフィセントセブンの4社のcapexチャートを分析し、その急速な増加とその影響を理解する必要があります。実際、7,250億ドルのcapex支出は、多くのトップAI企業にとっても懸念材料のように見えます。これらの取り組みが失敗すれば、各企業の財務状況に一時的な負担をかける可能性があります。これは、capex支出の増加前には多くのアナリストが現実的と考えなかった可能性です。それにもかかわらず、これら4社はAI関連事業の成長の加速から恩恵を受けています。投資家は、今後の決算報告でもこの傾向が続くことを確認すべきですが、より多くのcapexがより速い成長を促進する限り、支出増加を歓迎し、AI株を売るのではなく、むしろその価値を享受すべきです。

今すぐ何かを買う前にAI投資家が必ず見るべき1つのチャート

近年、人工知能(AI)投資を特徴付けるのは、大規模な株価上昇です。多くの投資家資金がこれらの企業に流入しており、特に主要なテック株に集中しています。

その注目の高まりにより、一部の投資家はリターンや評価額に焦点を当てています。しかし、あるチャートは、もしかすると驚くべき、将来の上昇を示すかもしれない異なる指標を示しています。それは、いくつかの「マグニフィセントセブン」株の将来の利益を示唆する可能性があります。

画像出典:Getty Images。

重要な指標

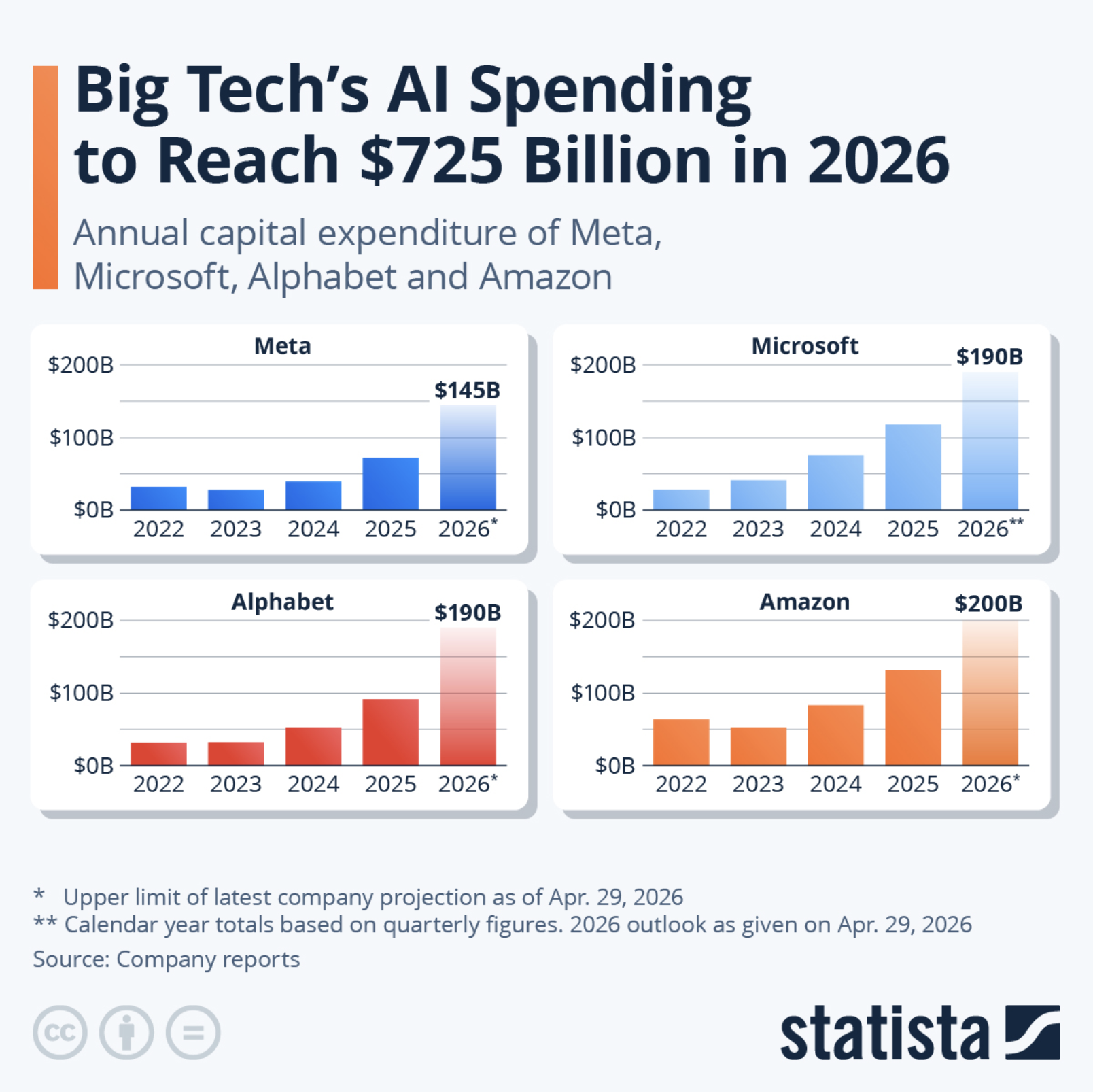

懸念を引き起こしている指標は資本支出(capex)です。以下のチャートは、過去数年でどれだけ増加したかを示しています。

実際、これは4つのチャートが一つになったもので、トップハイパースケーラーの4社のcapex支出を示しています:Meta Platforms(META +0.49%)、Microsoft(MSFT 0.08%)、Googleの親会社Alphabet(GOOGL 0.77%、GOOG 0.59%)、そしてAmazon(AMZN 0.31%)。これらの企業は、2026年だけで合計7,250億ドルのcapexを投じる計画です。

データ出典:Statista。

膨大な投資資金の規模は、たとえ最も資金力のある企業であっても、その支出の賢明さに疑問を投げかけるかもしれません。しかし、これらの企業は、テック業界の中でも最大のキャッシュホールドを持つ企業の一部です。これにより、capexの軍拡競争において優位に立つことができます。

さらに、追加の支出にもかかわらず、これらの企業は引き続きプラスのフリーキャッシュフローを生み出しています。これは驚くべき成果です。なぜなら、フリーキャッシュフローはcapex支出を差し引いた数字だからです。それでも、Amazonのフリーキャッシュフローは、過去12か月でわずか12億ドルに落ち込み、前の12か月では260億ドルだったことから、将来のキャッシュフローに懸念を抱かせる可能性があります。

| 企業名 | 第1四半期売上高成長率(前年同期比) | 2025年売上高成長率 | 企業の流動性 | TTMフリーキャッシュフロー | | --- | --- | --- | --- | --- | | Google Cloud(Alphabet) | 62% | 35% | 1270億ドル | 640億ドル | | AWS(Amazon) | 28% | 20% | 1430億ドル | 12億ドル | | Meta Platforms | 33% | 22% | 810億ドル | 460億ドル | | Azure(Microsoft)* | 40%* | 34%* | 780億ドル* | 730億ドル* |

データ出典:各社の決算報告書。YOY=前年同期比。注:Microsoftの数字は2026年度第3四半期(2026年3月31日終了)基準で、2025年の売上高成長率は2025年度(2025年6月30日終了)基準です。

さらに重要なのは、これら4社すべてがAIに関連した売上成長の改善を経験していることです。Microsoftの異なる会計年度のため、その成長はやや控えめに見えます。Azureの売上は、2026年度第3四半期(終了は3月31日)と2026年度の最初の9か月間で40%増加し、2025年度の34%から上昇しています。

Microsoftは、マグニフィセントセブンの同業他社ほど急速には進んでいませんが、数字はAI関連事業の成長が加速していることを示しています。これにより、大規模な支出はより理解しやすくなり、また、企業や投資家にとっても報われる可能性が高まります。

拡大

NASDAQ:GOOGL

Alphabet

本日の変動

(-0.77%) $-2.98

現在の価格

$384.68

重要データポイント

時価総額

4.7兆ドル

当日の範囲

$383.99 - $388.75

52週範囲

$162.00 - $408.61

出来高

590.8K

平均出来高

28.7M

総利益率

60.43%

配当利回り

0.22%

ビッグテックとcapex

AI株の追加購入を検討する前に、投資家はマグニフィセントセブンの4社のcapexチャートを分析し、その急速な増加とその影響を理解する必要があります。

実際、7,250億ドルのcapex支出は、多くのトップAI企業にとっても懸念材料のように見えます。これらの取り組みが失敗すれば、各企業の財務状況に一時的な負担をかける可能性があります。これは、capex支出の増加前には多くのアナリストが現実的と考えなかった可能性です。

それにもかかわらず、これら4社はAI関連事業の成長の加速から恩恵を受けています。投資家は、今後の決算報告でもこの傾向が続くことを確認すべきですが、より多くのcapexがより速い成長を促進する限り、支出増加を歓迎し、AI株を売るのではなく、むしろその価値を享受すべきです。