暗号市場は、日本とアメリカのインフレ上昇と経済不確実性に関連した新たなマクロ経済指標が浮上する中、重要な転換点に近づいている可能性があります。市場はすでに、米中関税戦争や米国、イラン、イスラエルを巻き込む地政学的緊張による資本流出の数十億ドルを吸収しています。これらの新たなマクロ経済の動きは、リスク資産にさらなる重荷をもたらす恐れがあります。## **日本と米国の債券利回りが過去数十年ぶりの高水準に達する**日本と米国の両国で経済不確実性が同時に高まっており、両国の10年国債利回りが新たな高値を記録しています。債券利回りは、投資家が政府債務を保有することで得られるリターンを表します。通常、経済活動、インフレ、流動性状況に関する期待を反映しています。執筆時点で、日本の10年国債利回りは2.83%に達し、20年以上見られなかった水準となっています。一方、米国の10年利回りは4.68%に上昇し、2007年8月以来の高水準となっています。出典:TradingView 日本の債券利回りと暗号市場の関係を示す過去のデータチャートは、一貫したパターンを示しています。債券利回りの上昇はビットコインの[BTC]パフォーマンスの低下に先行し、債券利回りの低下は回復とともに見られました。この相関関係は2026年1月と3月に再び観察されました。両者の相関は現在、-0.14まで深まり、これまでで最も急激な負の値を示しています。これは、債券利回りの継続的な上昇が市場にさらなる圧力を加える可能性を示唆しています。Zoomexのマネージングディレクター、フェルナンド・リジョは、このサイクルが過去のものとどのように異なるかについて説明しました。> > 「過去の市場サイクルでは、国債の利回り上昇は、暗号資産が高ベータの流動性の代理として取引されていたため、積極的なレバレッジ縮小を引き起こすことが一般的でした。しかし今回は、米国債の利回りが上昇し、ビットコインが82,000ドルから77,000ドル付近に下落しているにもかかわらず、示唆されると予想されるボラティリティは異常に上昇していません」とリジョは述べました。> > ## **なぜ投資家は防御的になっているのか?**この乖離がもたらすリスクは、直接的に金融状況の引き締まりと関連しています。債券利回りの上昇は、経済がストレス下にあり、インフレが加速している可能性を示しています。この変化は、投資家をリスク資産から政府債券へと向かわせました。両国のインフレデータもこの懸念を裏付けています。日本のインフレは2026年3月から4月にかけて1.3%から1.5%に上昇しました。米国のインフレは同期間に3.2%から3.4%に上昇しました。どちらも20ベーシスポイントの増加を示しています。さらに、より広範な地政学的背景も市場の状況に影響を与えました。米国とイランの停戦合意により、2026年4月8日から5月10日までの間に暗号市場に3335億ドルの資本流入がありました。最近では約1650億ドルが流入しています。## **金利引き上げの期待がリスクを増大させる**AMBCryptoは、ビットコインが機関投資家へのエクスポージャーの拡大により、リスクが高まっていると報告しました。そのレポートは、マクロ緩和の明確なシグナルがない中で、ビットコインはより急激な下落リスクに直面していると警告し、市場の期待はますます利上げに傾いていると述べています。また、市場は73.6%の確率で利上げを織り込んでおり、さらなる引き締めがより可能性の高いシナリオであり、リスク資産にかかる圧力は解決されていないことを示唆しています。---## **最終要約*** *日本の10年国債利回りは2.83%、米国の10年利回りは4.68%に上昇しました。** *暗号市場と債券利回りの相関はさらに弱まり、-0.14となり、下落圧力の高まりを示しています。*

暗号資産は日本と米国の利回り上昇により新たなマクロ圧力に直面 – その理由はこちら!

暗号市場は、日本とアメリカのインフレ上昇と経済不確実性に関連した新たなマクロ経済指標が浮上する中、重要な転換点に近づいている可能性があります。

市場はすでに、米中関税戦争や米国、イラン、イスラエルを巻き込む地政学的緊張による資本流出の数十億ドルを吸収しています。これらの新たなマクロ経済の動きは、リスク資産にさらなる重荷をもたらす恐れがあります。

日本と米国の債券利回りが過去数十年ぶりの高水準に達する

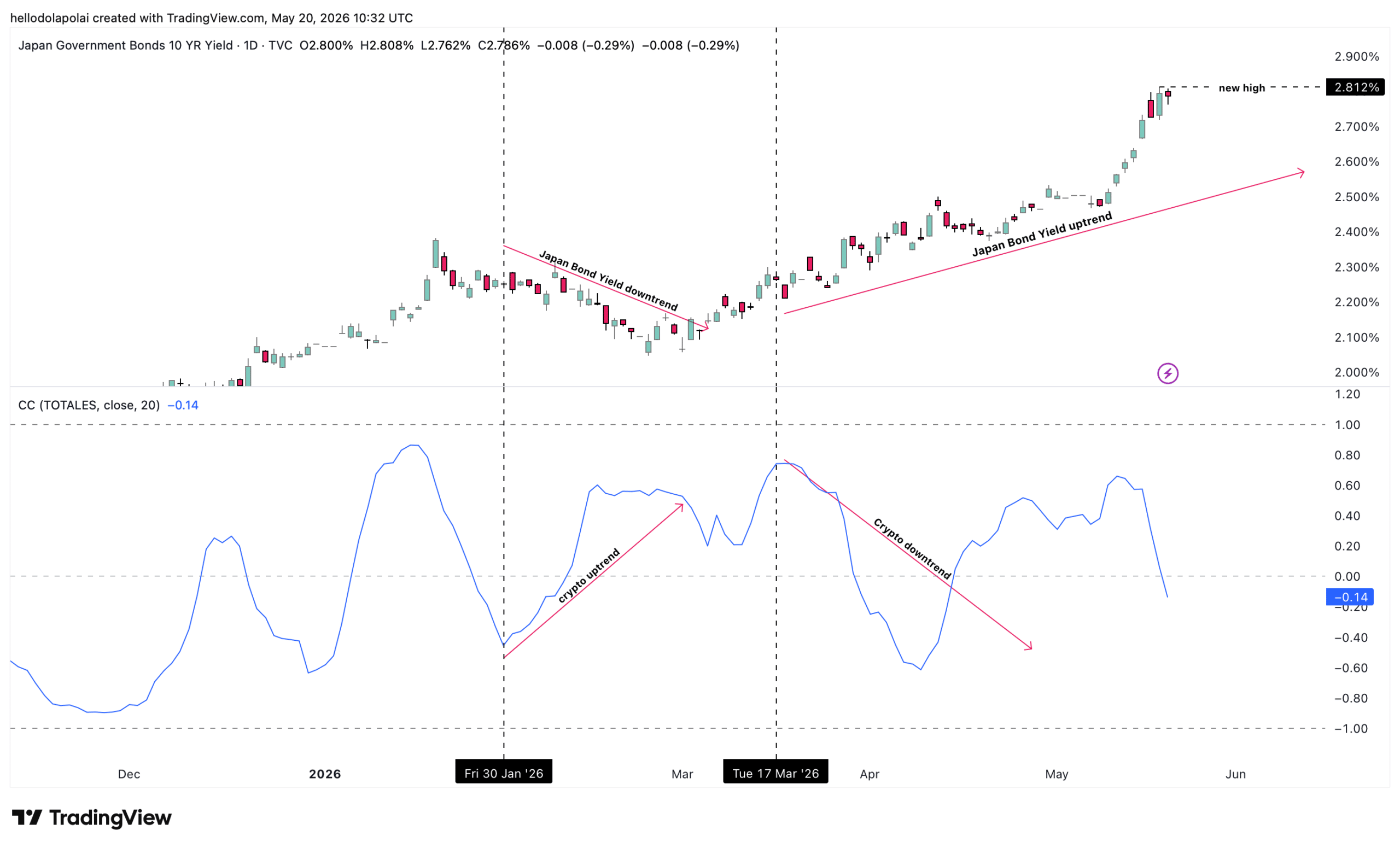

日本と米国の両国で経済不確実性が同時に高まっており、両国の10年国債利回りが新たな高値を記録しています。

債券利回りは、投資家が政府債務を保有することで得られるリターンを表します。通常、経済活動、インフレ、流動性状況に関する期待を反映しています。

執筆時点で、日本の10年国債利回りは2.83%に達し、20年以上見られなかった水準となっています。一方、米国の10年利回りは4.68%に上昇し、2007年8月以来の高水準となっています。

この相関関係は2026年1月と3月に再び観察されました。

両者の相関は現在、-0.14まで深まり、これまでで最も急激な負の値を示しています。これは、債券利回りの継続的な上昇が市場にさらなる圧力を加える可能性を示唆しています。

Zoomexのマネージングディレクター、フェルナンド・リジョは、このサイクルが過去のものとどのように異なるかについて説明しました。

なぜ投資家は防御的になっているのか?

この乖離がもたらすリスクは、直接的に金融状況の引き締まりと関連しています。

債券利回りの上昇は、経済がストレス下にあり、インフレが加速している可能性を示しています。この変化は、投資家をリスク資産から政府債券へと向かわせました。

両国のインフレデータもこの懸念を裏付けています。

日本のインフレは2026年3月から4月にかけて1.3%から1.5%に上昇しました。米国のインフレは同期間に3.2%から3.4%に上昇しました。

どちらも20ベーシスポイントの増加を示しています。

さらに、より広範な地政学的背景も市場の状況に影響を与えました。

米国とイランの停戦合意により、2026年4月8日から5月10日までの間に暗号市場に3335億ドルの資本流入がありました。最近では約1650億ドルが流入しています。

金利引き上げの期待がリスクを増大させる

AMBCryptoは、ビットコインが機関投資家へのエクスポージャーの拡大により、リスクが高まっていると報告しました。

そのレポートは、マクロ緩和の明確なシグナルがない中で、ビットコインはより急激な下落リスクに直面していると警告し、市場の期待はますます利上げに傾いていると述べています。

また、市場は73.6%の確率で利上げを織り込んでおり、さらなる引き締めがより可能性の高いシナリオであり、リスク資産にかかる圧力は解決されていないことを示唆しています。

最終要約