暗号資産市場は第2四半期に大きな変動を見せた。マクロ経済の観点から、米連邦準備制度理事会(FRB)は75ベーシスポイントの利上げを決定し、1.75%に達した。これは1994年以来ほぼ30年ぶりの最大単回利上げ幅である。利上げの背景の中、投資家の取引心理は打撃を受け、経済の減速前にリスク資産を売却する可能性が高まり、これが暗号市場に弱気の感情をもたらしている。暗号市場自体の観点から見ると、5月のLuna崩壊とUSTのデペッグは、アルゴリズム安定コインの物語を行き詰まりに追い込み、一連の連鎖反応を引き起こした。コイン価格が大幅に下落する中、多くの機関の担保資産が清算の危機に瀕し、貸借市場の規模は急激に縮小した。三箭、Celsius、Jump、Hashed、Delphiなどの機関は甚大な損失を被り、一部のCeFiプラットフォームもユーザーの引き出し圧力に直面している。数字的に見ると、DeFiの総TVLは2400億ドル超から現在の720億ドルに急落し、70%の減少を示している。NFT市場のパフォーマンスも芳しくなく、時価総額は年初の350億ドルから223億ドルに減少し、36%の下落となった。GameFiの面では、かつてのP2Eチェーンゲームの王者Axie InfinityのゲームトークンAXSは最高値から92%下落した。言うまでもなく、2022年第2四半期の暗号市場は混乱の一片だった。しかしながら、二次市場が連続して最低値を更新する一方で、一次市場の投資動向とテーマは形成されつつある。老舗の機関や新たな投資家が迅速に参入し、各垂直分野で最良の投資機会を模索している。一次市場は二次市場よりも先にホットな分野に投資を仕掛ける傾向があり、これが一定の「タイムラグ」の後に二次市場の投資動向を示唆している。したがって、一次市場の投資・資金調達状況を把握することは、将来の二次市場の投資に先手を打つことに相当する。2022年第2四半期の一次市場の投資活動を振り返ると、Odaily星球日报は次のように発見した。Q2の資金調達件数は511件であり、1億ドル超の取引は28件に達した。暗号金融サービス事業者は伝統的金融業界と密接に連携し、ホスティング、決済、支払いなどの分野で継続的な革新を行っているため、資本の注目を集めている。資金調達件数と金額の観点から、GameFiは主要な投資テーマの一つとなっている。Q2には11の機関が10回以上の投資に参加した。Animoca Brandsは41件の投資を行い、最も多くの案件に関与した。伝統的な機関や企業はWeb3の展開において、取引・支払い、メタバース、DAOに重点を置いている。注:Odaily星球日报は、各プロジェクトの事業タイプ、サービス対象、ビジネスモデルなどの観点から、Q2に公開された資金調達(実際のクロージングは発表より早いことが多い)すべての案件を、インフラ、アプリケーション、技術サービス、金融サービス、その他の5つの主要セクターに分類している。各セクターはさらにGameFi、DeFi、NFT、支払い、ウォレット、DAO、Layer1、クロスチェーン、その他のサブカテゴリーに分かれる。**Q2の資金調達件数は511件、総公開金額は127.13億ドル**Odaily星球日报の概算によると、2022年4月から6月までの世界の暗号市場では、基金調達やM&Aを除き、合計511件の投資・資金調達が発生し、公開された総金額は127.1億ドルに上る。これらはインフラ、技術サービス、金融サービス、アプリケーション、その他のセクターに集中しており、特に技術サービスセクターが最も多く、35.83億ドルの資金を獲得している。すべての資金調達案件の中で、規模が1億ドル超の取引は28件に達した。そのうちインフラセクターは3件、技術サービスは5件、金融サービスは12件、その他サービスは3件、アプリケーションは5件である。CB Insightsが発表した2022年第1四半期のブロックチェーンレポートによると、今年第1四半期のブロックチェーン業界の資金調達規模は92億ドルに達し、取引件数は461件、そのうち1億ドル超の取引は28件だった。これに比べて、第2四半期の一次市場の投資活動は一定の活発化を見せている。金融サービスセクターは伝統的金融業界と密接に連携し、ホスティング、決済、支払いなどの分野で継続的な革新を行い、金融業界の成長を支援しているため、より多くの注目を集めている。**二次市場の影響で、5月・6月の資金調達活動は急減**5月と6月の暗号市場は、Luna崩壊や大手機関の資金不足などのニュースの影響を大きく受け、市場心理は低迷し、資金流出が深刻だった。これに伴い、Q2の資金調達件数と金額は加速的に減少し、資金調達の活発さも低下した。4月は184件の資金調達があり、金額は約70.5億ドルだった。5月は165件、約35.4億ドル、6月は162件、約21.2億ドルの資金調達となった。**GameFiとNFTは資本の注目を集める**子セクター別の資金調達件数を見ると、GameFiの関連アプリケーションやインフラ、技術ソリューションは、多くの大手機関の関心と展開を集めており、最も資本の支持を受けているセクターである。総件数は82件で、全資金調達の16%を占めている。特にGameFiの技術サービスには9件の投資が行われている。一時的な繁栄の後、多くの資金盤プロジェクトが登場し、「一瞬の花」と見なされることもあるが、資金調達の状況を見ると、GameFiのアプリケーションとインフラへの投資が集中していることは、資本がGameFiに対して高い期待を持ち続けていることの表れだ。NFTも資本の注目を集めており、67件の資金調達を獲得し、2位に位置している。NFT市場の拡大とともに、そのエコシステムも進化している。特にNFTとIPの孵化や著作権商業化が結びついたことで、NFTは企業のブランドマーケティングや対外宣伝の重要な手段となっている。デジタルコレクションの爆発的普及以降、消費者のデジタルコレクションに対する受容度も高まり、NFTは加速的な成長期を迎えつつある。また、その他の子セクターも資金調達が活発で、60件に達し、3位に位置している。このカテゴリーには、インキュベーション、コンサルティング、マーケティング、技術開発プラットフォーム、チェーン監視、カーボンクレジット、ポイント報酬などの分野が含まれる。これらからも、投資機関が新たな方向性を積極的に模索し、Web3の利用シーンやエンドユーザーとの対話の機会を拡大しようとしていることがうかがえる。子セクター別の資金調達額を見ると、GameFiの資金調達額が圧倒的に高く、29.96億ドルに達し、全体の23.5%を占めている。取引・支払い分野も好調で、それぞれ16億ドルと13.53億ドルで、3位と4位に位置している。一方、チェーン上のストレージやデータ、チェーン改良などの技術サービスは関心度が低い。また、イーサリアムのアップグレード前には、Layer 2は分散化と安全性を犠牲にせずに、より高速な取引と大規模な取引処理能力を実現する主要な手段と考えられていた。そのためLayer 2分野は長らく期待されてきたが、データによると、今四半期のLayer 2の資金調達はあまり芳しくなく、投資されたプロジェクトはわずか5件、調達額は1.9億ドルにとどまった。また、昨年、多くの機関がDeFiプロジェクトへの投資やインキュベーションのために専用ファンドを立ち上げたが、安全性の脆弱性やトークン供給メカニズムの問題、市場の下落による清算などの課題を経験し、投資機関のDeFiへの投資もより慎重になっている。**最大の単一投資額は20億ドル(Epic Games)**大量の資金が市場に流入する中、主要プロジェクトの評価額も次々に引き上げられ、単一の資金調達最高記録も何度も更新されている。特定のセクターに分けて、最大の単一投資額を記録したプロジェクトは以下の通り。インフラセクターでは、ビットコインマイニングに特化したスタートアップのCrusoe Energyが、G2 Venture Partners主導の3.5億ドルの資金調達を完了。技術サービスセクターでは、GameFi分野のゲーム開発企業Epic Gamesが、メタバース構築のために315億ドルの評価額で20億ドルの資金調達を実施。これは現時点で暗号市場最大の単一資金調達となる。(Odaily星球日报注:厳密にはEpic Gamesは従来のゲーム技術サービスセクターに属し、ブロックチェーンや暗号資産(NFT含む)が計画に含まれるかは不明。)金融サービスセクターでは、USDC発行者のCircleが4億ドルの資金調達を完了し、世界経済の変革を推進。その他のサービスセクターでは、サッカー関連メディアのスタートアップOneFootballが3億ドルのDラウンド資金調達を行い、Animoca BrandsやLiberty City Venturesとともに新たな合弁企業OneFootball Labsを設立し、スポーツとNFTの融合を模索。アプリケーションセクターでは、NFTプロジェクトのGenies、メタバースのImprobable、ブロックチェーン求人のNaetionの3つの案件が、それぞれ最大の資金調達額1.5億ドルを獲得。**10回以上の投資を行った機関は11社**資金調達件数の増加に伴い、投資機関の構図も変化している。Q2には11の機関が10回以上の投資を行い、その中でAnimoca Brandsは41件に関与し最も多い。その他の投資機関は、Polygon(22件)、Coinbase Ventures(22件)、a16z(21件)、Shima Capital(20件)、Dragonfly Capital(18件)、Hashed(16件)、Tiger Global(13件)、LD Capital(13件)、FTX Ventures(11件)、Pantera Capital(11件)など。注目すべきは、Polygonが新興の競争エコシステムとして一次プロジェクトへの投資を加速させており、支払い、GameFi、DAOのセクターに対して比較的好意的な見方をしている点だ。また、Q2にはTencent、SoftBank、Fidelity International、BlackRock、Goldman Sachs、Sequoia Capitalなどの伝統的な機関や企業も暗号市場の資金調達に参加しており、彼らの投資分野は主に取引支払い、メタバース、DAOに集中し、より規制に準拠した領域に偏っている。

2022年Q2暗号市場投資・資金調達レポート:GameFiが投資キーワードに

暗号資産市場は第2四半期に大きな変動を見せた。

マクロ経済の観点から、米連邦準備制度理事会(FRB)は75ベーシスポイントの利上げを決定し、1.75%に達した。これは1994年以来ほぼ30年ぶりの最大単回利上げ幅である。利上げの背景の中、投資家の取引心理は打撃を受け、経済の減速前にリスク資産を売却する可能性が高まり、これが暗号市場に弱気の感情をもたらしている。

暗号市場自体の観点から見ると、5月のLuna崩壊とUSTのデペッグは、アルゴリズム安定コインの物語を行き詰まりに追い込み、一連の連鎖反応を引き起こした。コイン価格が大幅に下落する中、多くの機関の担保資産が清算の危機に瀕し、貸借市場の規模は急激に縮小した。三箭、Celsius、Jump、Hashed、Delphiなどの機関は甚大な損失を被り、一部のCeFiプラットフォームもユーザーの引き出し圧力に直面している。

数字的に見ると、DeFiの総TVLは2400億ドル超から現在の720億ドルに急落し、70%の減少を示している。NFT市場のパフォーマンスも芳しくなく、時価総額は年初の350億ドルから223億ドルに減少し、36%の下落となった。GameFiの面では、かつてのP2Eチェーンゲームの王者Axie InfinityのゲームトークンAXSは最高値から92%下落した。

言うまでもなく、2022年第2四半期の暗号市場は混乱の一片だった。

しかしながら、二次市場が連続して最低値を更新する一方で、一次市場の投資動向とテーマは形成されつつある。老舗の機関や新たな投資家が迅速に参入し、各垂直分野で最良の投資機会を模索している。一次市場は二次市場よりも先にホットな分野に投資を仕掛ける傾向があり、これが一定の「タイムラグ」の後に二次市場の投資動向を示唆している。したがって、一次市場の投資・資金調達状況を把握することは、将来の二次市場の投資に先手を打つことに相当する。

2022年第2四半期の一次市場の投資活動を振り返ると、Odaily星球日报は次のように発見した。

Q2の資金調達件数は511件であり、1億ドル超の取引は28件に達した。

暗号金融サービス事業者は伝統的金融業界と密接に連携し、ホスティング、決済、支払いなどの分野で継続的な革新を行っているため、資本の注目を集めている。

資金調達件数と金額の観点から、GameFiは主要な投資テーマの一つとなっている。

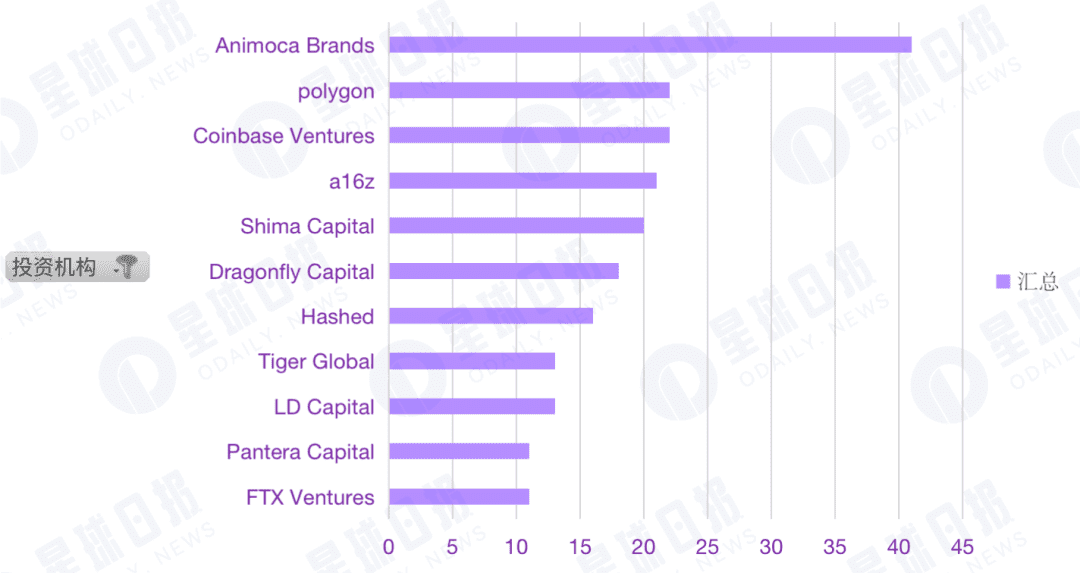

Q2には11の機関が10回以上の投資に参加した。

Animoca Brandsは41件の投資を行い、最も多くの案件に関与した。

伝統的な機関や企業はWeb3の展開において、取引・支払い、メタバース、DAOに重点を置いている。

注:Odaily星球日报は、各プロジェクトの事業タイプ、サービス対象、ビジネスモデルなどの観点から、Q2に公開された資金調達(実際のクロージングは発表より早いことが多い)すべての案件を、インフラ、アプリケーション、技術サービス、金融サービス、その他の5つの主要セクターに分類している。各セクターはさらにGameFi、DeFi、NFT、支払い、ウォレット、DAO、Layer1、クロスチェーン、その他のサブカテゴリーに分かれる。

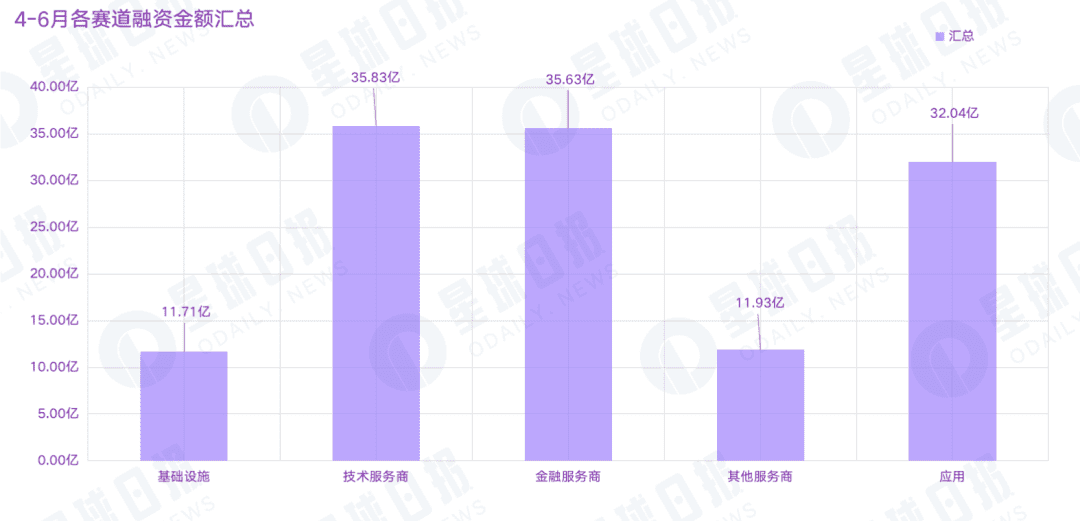

Q2の資金調達件数は511件、総公開金額は127.13億ドル

Odaily星球日报の概算によると、2022年4月から6月までの世界の暗号市場では、基金調達やM&Aを除き、合計511件の投資・資金調達が発生し、公開された総金額は127.1億ドルに上る。これらはインフラ、技術サービス、金融サービス、アプリケーション、その他のセクターに集中しており、特に技術サービスセクターが最も多く、35.83億ドルの資金を獲得している。

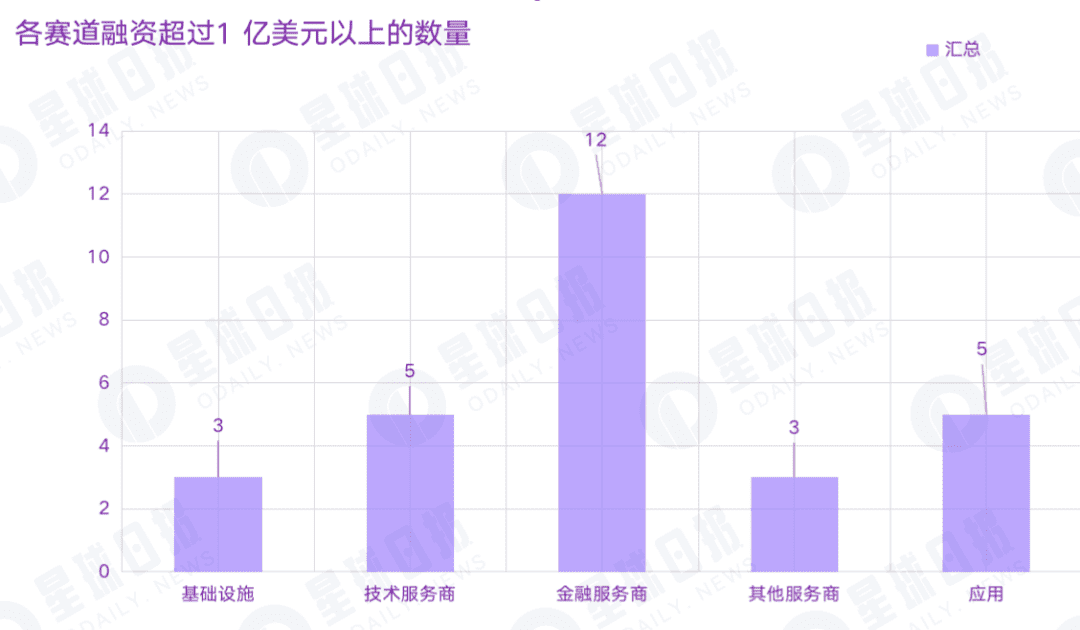

すべての資金調達案件の中で、規模が1億ドル超の取引は28件に達した。そのうちインフラセクターは3件、技術サービスは5件、金融サービスは12件、その他サービスは3件、アプリケーションは5件である。

CB Insightsが発表した2022年第1四半期のブロックチェーンレポートによると、今年第1四半期のブロックチェーン業界の資金調達規模は92億ドルに達し、取引件数は461件、そのうち1億ドル超の取引は28件だった。

これに比べて、第2四半期の一次市場の投資活動は一定の活発化を見せている。金融サービスセクターは伝統的金融業界と密接に連携し、ホスティング、決済、支払いなどの分野で継続的な革新を行い、金融業界の成長を支援しているため、より多くの注目を集めている。

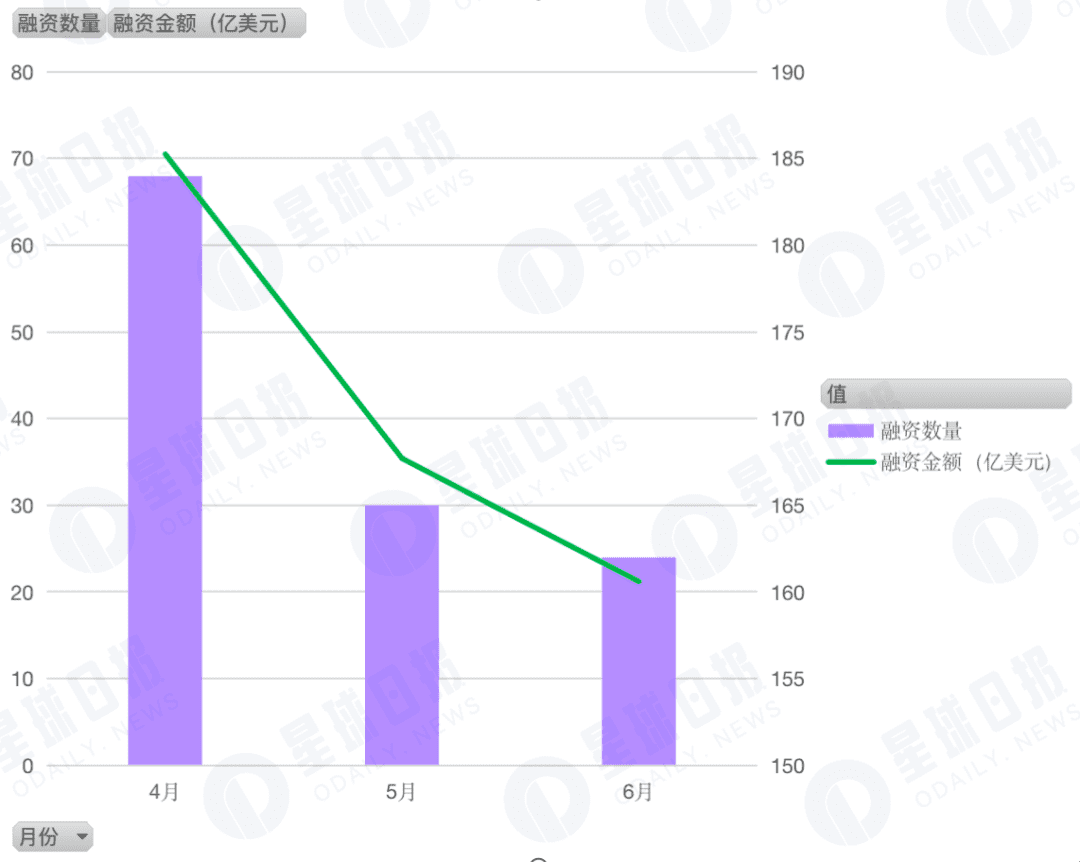

二次市場の影響で、5月・6月の資金調達活動は急減

5月と6月の暗号市場は、Luna崩壊や大手機関の資金不足などのニュースの影響を大きく受け、市場心理は低迷し、資金流出が深刻だった。これに伴い、Q2の資金調達件数と金額は加速的に減少し、資金調達の活発さも低下した。4月は184件の資金調達があり、金額は約70.5億ドルだった。5月は165件、約35.4億ドル、6月は162件、約21.2億ドルの資金調達となった。

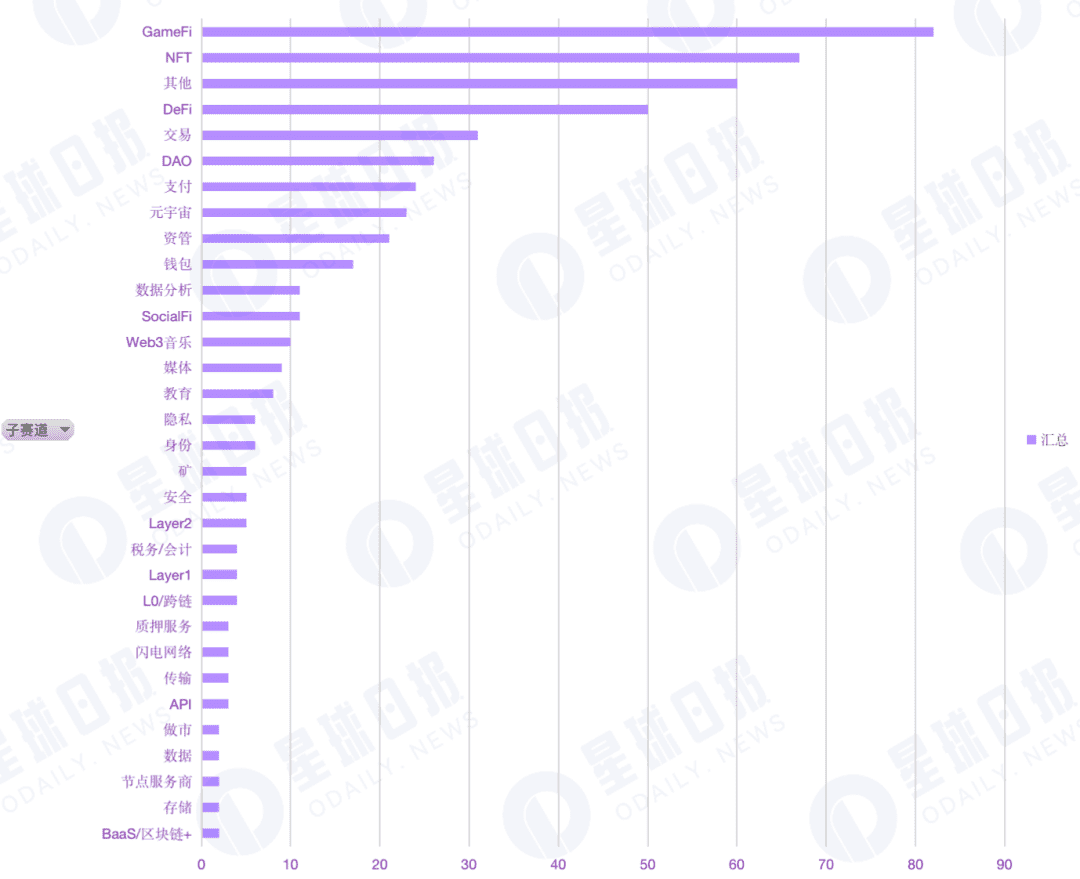

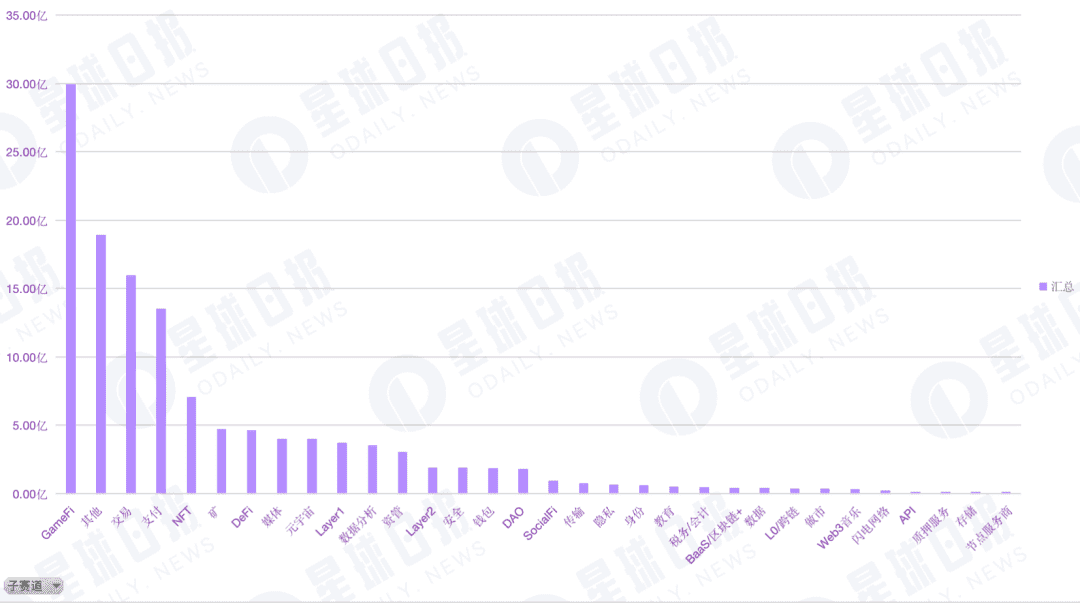

GameFiとNFTは資本の注目を集める

子セクター別の資金調達件数を見ると、GameFiの関連アプリケーションやインフラ、技術ソリューションは、多くの大手機関の関心と展開を集めており、最も資本の支持を受けているセクターである。総件数は82件で、全資金調達の16%を占めている。特にGameFiの技術サービスには9件の投資が行われている。

一時的な繁栄の後、多くの資金盤プロジェクトが登場し、「一瞬の花」と見なされることもあるが、資金調達の状況を見ると、GameFiのアプリケーションとインフラへの投資が集中していることは、資本がGameFiに対して高い期待を持ち続けていることの表れだ。

NFTも資本の注目を集めており、67件の資金調達を獲得し、2位に位置している。NFT市場の拡大とともに、そのエコシステムも進化している。特にNFTとIPの孵化や著作権商業化が結びついたことで、NFTは企業のブランドマーケティングや対外宣伝の重要な手段となっている。デジタルコレクションの爆発的普及以降、消費者のデジタルコレクションに対する受容度も高まり、NFTは加速的な成長期を迎えつつある。

また、その他の子セクターも資金調達が活発で、60件に達し、3位に位置している。このカテゴリーには、インキュベーション、コンサルティング、マーケティング、技術開発プラットフォーム、チェーン監視、カーボンクレジット、ポイント報酬などの分野が含まれる。これらからも、投資機関が新たな方向性を積極的に模索し、Web3の利用シーンやエンドユーザーとの対話の機会を拡大しようとしていることがうかがえる。

子セクター別の資金調達額を見ると、GameFiの資金調達額が圧倒的に高く、29.96億ドルに達し、全体の23.5%を占めている。取引・支払い分野も好調で、それぞれ16億ドルと13.53億ドルで、3位と4位に位置している。一方、チェーン上のストレージやデータ、チェーン改良などの技術サービスは関心度が低い。

また、イーサリアムのアップグレード前には、Layer 2は分散化と安全性を犠牲にせずに、より高速な取引と大規模な取引処理能力を実現する主要な手段と考えられていた。そのためLayer 2分野は長らく期待されてきたが、データによると、今四半期のLayer 2の資金調達はあまり芳しくなく、投資されたプロジェクトはわずか5件、調達額は1.9億ドルにとどまった。

また、昨年、多くの機関がDeFiプロジェクトへの投資やインキュベーションのために専用ファンドを立ち上げたが、安全性の脆弱性やトークン供給メカニズムの問題、市場の下落による清算などの課題を経験し、投資機関のDeFiへの投資もより慎重になっている。

最大の単一投資額は20億ドル(Epic Games)

大量の資金が市場に流入する中、主要プロジェクトの評価額も次々に引き上げられ、単一の資金調達最高記録も何度も更新されている。特定のセクターに分けて、最大の単一投資額を記録したプロジェクトは以下の通り。

インフラセクターでは、ビットコインマイニングに特化したスタートアップのCrusoe Energyが、G2 Venture Partners主導の3.5億ドルの資金調達を完了。

技術サービスセクターでは、GameFi分野のゲーム開発企業Epic Gamesが、メタバース構築のために315億ドルの評価額で20億ドルの資金調達を実施。これは現時点で暗号市場最大の単一資金調達となる。(Odaily星球日报注:厳密にはEpic Gamesは従来のゲーム技術サービスセクターに属し、ブロックチェーンや暗号資産(NFT含む)が計画に含まれるかは不明。)

金融サービスセクターでは、USDC発行者のCircleが4億ドルの資金調達を完了し、世界経済の変革を推進。

その他のサービスセクターでは、サッカー関連メディアのスタートアップOneFootballが3億ドルのDラウンド資金調達を行い、Animoca BrandsやLiberty City Venturesとともに新たな合弁企業OneFootball Labsを設立し、スポーツとNFTの融合を模索。

アプリケーションセクターでは、NFTプロジェクトのGenies、メタバースのImprobable、ブロックチェーン求人のNaetionの3つの案件が、それぞれ最大の資金調達額1.5億ドルを獲得。

10回以上の投資を行った機関は11社

資金調達件数の増加に伴い、投資機関の構図も変化している。Q2には11の機関が10回以上の投資を行い、その中でAnimoca Brandsは41件に関与し最も多い。その他の投資機関は、Polygon(22件)、Coinbase Ventures(22件)、a16z(21件)、Shima Capital(20件)、Dragonfly Capital(18件)、Hashed(16件)、Tiger Global(13件)、LD Capital(13件)、FTX Ventures(11件)、Pantera Capital(11件)など。

注目すべきは、Polygonが新興の競争エコシステムとして一次プロジェクトへの投資を加速させており、支払い、GameFi、DAOのセクターに対して比較的好意的な見方をしている点だ。

また、Q2にはTencent、SoftBank、Fidelity International、BlackRock、Goldman Sachs、Sequoia Capitalなどの伝統的な機関や企業も暗号市場の資金調達に参加しており、彼らの投資分野は主に取引支払い、メタバース、DAOに集中し、より規制に準拠した領域に偏っている。