思科、英特尔、高通、德州仪器——これらのインターネットバブル時代のスター株は、沈黙してから四半世紀以上経った後、古い世代のトレーダーを不安にさせる形で市場に再び登場している。思科は先週木曜日に最新の決算発表後、株価が二桁の大幅上昇を見せ、史上最高値を更新した。これは同社が最後に史上最高値を付けてからちょうど25年以上の時間が経過していることになる。同時に、英特尔(インテル)、高通(クアルコム)、德州仪器(Texas Instruments)も次々に記録を更新している。この光景は、市場にインターネットバブルの再演に関する新たな議論を引き起こし、その歴史を経験したベテランのトレーダーたちに不安をもたらしている。**現在の半導体株の強い上昇は、フェニックス半導体指数(SOX)を技術分析者が一般的に「極度の買われ過ぎ」とみなす範囲に押し上げている。**一方、ゴールドマン・サックスのヘッジファンド部門責任者トニー・パスクアリエロは、現在の取引環境の熱狂ぶりは「ほとんど陶酔に近い」と語り、1週間にわたり現在の市場と1990年代末の反復を比較している。「大空売り」の原型であるマイケル・バーリーは、ソーシャルメディア上で直接、「今の市場は『1999年から2000年のバブルの最後の数ヶ月』のように感じる」と書き込んでいる。古参の顔ぶれが再び頂点に、歴史の平行線に警鐘----------------思科はかつてインターネットバブルのピーク時に世界最大の時価総額を誇る企業だった。しかし、2000年3月27日に史上最高値を付けて以来、その株価は去年12月10日まで再びこの記録を超えず、25年以上の時を経て再び更新された。英特尔も似た状況で、ダウ・ジョーンズの市場データによると、同株は今年4月24日に2000年8月31日の史上最高値を超えた。あの時、英特尔は米国で二番目に時価総額の大きい企業だった。「今の大きな勝者はちょうど高通、英特尔、思科であり、これは本当にぞっとするような偶然だ」と、インタラク・ブローカーズのチーフストラテジスト、スティーブ・ソスニックは述べている。インターネットバブル期、ソスニックはインタラク・ブローカーズの前身であるティンバー・ヒルでオプションのマーケットメーカーを務めていた。スペクトラ・マーケッツの社長ブレント・ドネリーは、当時デイトレーダーだったが、「思科と英特尔がトップに返り咲いたのを見るのは本当に信じられない。これら二つの株はちょうど2000年の高値を突破したばかりだ」と語る。半導体指数の乖離度、2000年以来最大----------------------テクニカルデータは市場の警戒感をさらに高めている。MarketWatchがFactSetのデータをもとに分析したところ、今週初め、**SOXは200日移動平均線から63.8%も乖離していた——これは2000年4月のインターネットバブル崩壊初期以来最大の乖離幅だ。対照的に、2000年3月10日にインターネットバブルの頂点に達したとき、SOXは200日移動平均線から111.2%高かった。**一方、Bespoke Investment Groupは、ChatGPTのリリース以降のナスダック総合指数の動きを長年追跡し、これをウェブブラウザのIPO後の相場と比較している——後者は一般的にインターネット時代の始まりとみなされている。両者の動きの一致度は驚くほど高い。こうした比較枠組みから、現在のナスダックの周期的な位置は、1998年5月頃とほぼ同じと考えられる。バブル論争:今と昔、その差は明白----------------歴史の平行線は広く議論を呼んでいるが、多くの市場関係者は、現在とインターネットバブル時代には重要な違いがあると指摘している。最も明白な違いは評価額にある。**FactSetのデータによると、SOXの予想PERは27.7倍だが、2000年のバブルピーク時には52.1倍に達していた。**ソスニックは、現在の上昇は利益予想の実質的な改善とともに進行しており、今回の決算シーズンは数年来最も強力な四半期の一つであり、評価倍率もインターネットバブル時の極端な水準には達していないと述べている。ドネリーはまた、米国政府が最近英特尔に出資したことや、地政学的要因がテック株に与える影響も当時より複雑になっていると指摘する。さらに、「今の散户投資家の操作戦略は、インターネットバブル時よりも成熟している」とも述べている——2025年4月の市場大幅調整時には、散户は押し目買いを選び、高値追いはしなかった。悲観派はより直接的な歴史の類推を引用している。ある分析者は、2000年のバブルの三大「致命的シグナル」を挙げている:思科が196倍のPERで「永遠に買い」とされていたこと;企業がユーザー増とストーリーだけで数億ドルの資金調達を行っていたこと;散户が少数のスター株に殺到し、FRBが流動性を引き締めるまで続いたこと。これらのシグナルは、2026年にはすべて再現されていると指摘している。たとえバブルであっても、簡単に離脱できるわけではない-------------Bokeh Capital Partnersの創始者兼最高投資責任者キンバリー・コーギー・フォレスは、インターネットバブルの全過程を経験している——彼女は1999年10月に株式リサーチアナリストとして入社し、その最後の狂乱期に乗り遅れずにいた。彼女は、インターネットバブルの終焉の根源は、市場が電信ネットワークやコンピュータハードウェアの支出が初期のインフラ整備と同じ速度で増加し続けると誤って想定したことにあると考えている。現在のAIインフラ整備サイクルにおいて、フォレスは、「支出の大部分は、少数のAIリーダー企業に集中している」と指摘する。「もし一社が縮小すれば、残りは投資を止めるのか?」と彼女は問いかける。「見守るしかない」と。パイパー・サンドラーのチーフ・テクニカルアナリスト、クレイグ・ジョンソンは、現在のAIインフラ整備を、インターネット時代のダイヤルアップから光ファイバー導入への過程に例え、「我々はより高速な通信の次の上昇サイクルを始めており、新たなアップグレードの時代に入っている」と楽観的に見ている。しかし、投資家が今泡沫と確信していても、どう行動すべきかは容易ではない。ドネリーは、「1999年に離脱した投資家は、ナスダックの最後の上昇を見逃す可能性がある」と指摘し、「これは非常に行動に移すのが難しい。泡沫の最後の波にいるとしても、かなりの上昇を見込めるからだ」と述べている。リスク警告及び免責事項 市場にはリスクが伴うため、投資は慎重に。この記事は個別の投資助言を意図したものではなく、また、特定の投資目的、財務状況、ニーズを考慮したものではない。読者は、この記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資は自己責任で行うこと。

老交易員を不安にさせるサイン:シスコが25年ぶりに頂点に返り咲く

思科、英特尔、高通、德州仪器——これらのインターネットバブル時代のスター株は、沈黙してから四半世紀以上経った後、古い世代のトレーダーを不安にさせる形で市場に再び登場している。

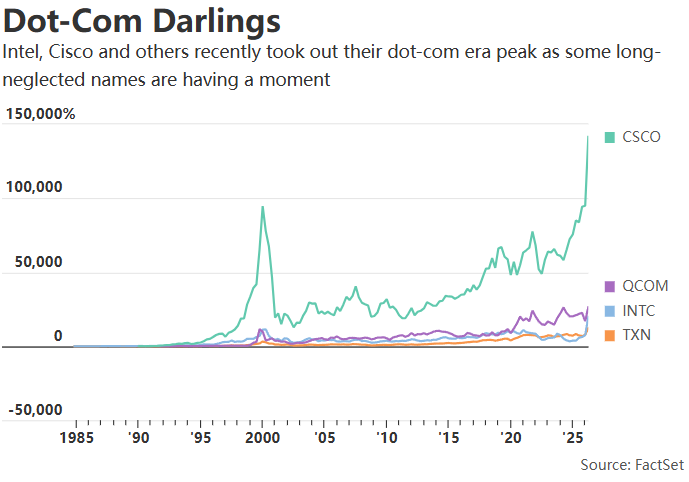

思科は先週木曜日に最新の決算発表後、株価が二桁の大幅上昇を見せ、史上最高値を更新した。これは同社が最後に史上最高値を付けてからちょうど25年以上の時間が経過していることになる。同時に、英特尔(インテル)、高通(クアルコム)、德州仪器(Texas Instruments)も次々に記録を更新している。この光景は、市場にインターネットバブルの再演に関する新たな議論を引き起こし、その歴史を経験したベテランのトレーダーたちに不安をもたらしている。

**現在の半導体株の強い上昇は、フェニックス半導体指数(SOX)を技術分析者が一般的に「極度の買われ過ぎ」とみなす範囲に押し上げている。**一方、ゴールドマン・サックスのヘッジファンド部門責任者トニー・パスクアリエロは、現在の取引環境の熱狂ぶりは「ほとんど陶酔に近い」と語り、1週間にわたり現在の市場と1990年代末の反復を比較している。「大空売り」の原型であるマイケル・バーリーは、ソーシャルメディア上で直接、「今の市場は『1999年から2000年のバブルの最後の数ヶ月』のように感じる」と書き込んでいる。

古参の顔ぶれが再び頂点に、歴史の平行線に警鐘

思科はかつてインターネットバブルのピーク時に世界最大の時価総額を誇る企業だった。しかし、2000年3月27日に史上最高値を付けて以来、その株価は去年12月10日まで再びこの記録を超えず、25年以上の時を経て再び更新された。英特尔も似た状況で、ダウ・ジョーンズの市場データによると、同株は今年4月24日に2000年8月31日の史上最高値を超えた。あの時、英特尔は米国で二番目に時価総額の大きい企業だった。

「今の大きな勝者はちょうど高通、英特尔、思科であり、これは本当にぞっとするような偶然だ」と、インタラク・ブローカーズのチーフストラテジスト、スティーブ・ソスニックは述べている。インターネットバブル期、ソスニックはインタラク・ブローカーズの前身であるティンバー・ヒルでオプションのマーケットメーカーを務めていた。

スペクトラ・マーケッツの社長ブレント・ドネリーは、当時デイトレーダーだったが、「思科と英特尔がトップに返り咲いたのを見るのは本当に信じられない。これら二つの株はちょうど2000年の高値を突破したばかりだ」と語る。

半導体指数の乖離度、2000年以来最大

テクニカルデータは市場の警戒感をさらに高めている。MarketWatchがFactSetのデータをもとに分析したところ、今週初め、SOXは200日移動平均線から63.8%も乖離していた——これは2000年4月のインターネットバブル崩壊初期以来最大の乖離幅だ。対照的に、2000年3月10日にインターネットバブルの頂点に達したとき、SOXは200日移動平均線から111.2%高かった。

一方、Bespoke Investment Groupは、ChatGPTのリリース以降のナスダック総合指数の動きを長年追跡し、これをウェブブラウザのIPO後の相場と比較している——後者は一般的にインターネット時代の始まりとみなされている。両者の動きの一致度は驚くほど高い。こうした比較枠組みから、現在のナスダックの周期的な位置は、1998年5月頃とほぼ同じと考えられる。

バブル論争:今と昔、その差は明白

歴史の平行線は広く議論を呼んでいるが、多くの市場関係者は、現在とインターネットバブル時代には重要な違いがあると指摘している。

最も明白な違いは評価額にある。**FactSetのデータによると、SOXの予想PERは27.7倍だが、2000年のバブルピーク時には52.1倍に達していた。**ソスニックは、現在の上昇は利益予想の実質的な改善とともに進行しており、今回の決算シーズンは数年来最も強力な四半期の一つであり、評価倍率もインターネットバブル時の極端な水準には達していないと述べている。

ドネリーはまた、米国政府が最近英特尔に出資したことや、地政学的要因がテック株に与える影響も当時より複雑になっていると指摘する。さらに、「今の散户投資家の操作戦略は、インターネットバブル時よりも成熟している」とも述べている——2025年4月の市場大幅調整時には、散户は押し目買いを選び、高値追いはしなかった。

悲観派はより直接的な歴史の類推を引用している。ある分析者は、2000年のバブルの三大「致命的シグナル」を挙げている:思科が196倍のPERで「永遠に買い」とされていたこと;企業がユーザー増とストーリーだけで数億ドルの資金調達を行っていたこと;散户が少数のスター株に殺到し、FRBが流動性を引き締めるまで続いたこと。これらのシグナルは、2026年にはすべて再現されていると指摘している。

たとえバブルであっても、簡単に離脱できるわけではない

Bokeh Capital Partnersの創始者兼最高投資責任者キンバリー・コーギー・フォレスは、インターネットバブルの全過程を経験している——彼女は1999年10月に株式リサーチアナリストとして入社し、その最後の狂乱期に乗り遅れずにいた。彼女は、インターネットバブルの終焉の根源は、市場が電信ネットワークやコンピュータハードウェアの支出が初期のインフラ整備と同じ速度で増加し続けると誤って想定したことにあると考えている。

現在のAIインフラ整備サイクルにおいて、フォレスは、「支出の大部分は、少数のAIリーダー企業に集中している」と指摘する。「もし一社が縮小すれば、残りは投資を止めるのか?」と彼女は問いかける。「見守るしかない」と。

パイパー・サンドラーのチーフ・テクニカルアナリスト、クレイグ・ジョンソンは、現在のAIインフラ整備を、インターネット時代のダイヤルアップから光ファイバー導入への過程に例え、「我々はより高速な通信の次の上昇サイクルを始めており、新たなアップグレードの時代に入っている」と楽観的に見ている。

しかし、投資家が今泡沫と確信していても、どう行動すべきかは容易ではない。ドネリーは、「1999年に離脱した投資家は、ナスダックの最後の上昇を見逃す可能性がある」と指摘し、「これは非常に行動に移すのが難しい。泡沫の最後の波にいるとしても、かなりの上昇を見込めるからだ」と述べている。

リスク警告及び免責事項