**Nvidia**(NVDA 4.39%)は、5兆ドル以上の価値がある唯一の企業として孤高に立っています。とはいえ、もう一つの企業がこの排他的なクラブの扉をノックしています:**Alphabet**(GOOG 1.03%)(GOOGL 1.15%)。Alphabetはそれほど遠くなく、現在の時価総額は約4.8兆ドルであり、比較的早くこの排他的な評価に到達する可能性があります。5兆ドルの評価額は注目すべきポイントですが、Alphabetにとって次に何が待ち受けているのでしょうか?結局のところ、長期投資は単に任意のマークを越えるための数ポイントの獲得以上のものです。画像出典:Getty Images。Alphabetはわずか1年余りで遅れを取りつつリーダーへ--------------------------------------------2025年初頭、Alphabetは人工知能(AI)の構築において遅れをとっていました。膨大なリソースを持ちながらも、生成AIモデルの競争では大きく遅れをとっており、Google検索事業の持続性についてもいくつかの疑問が残っていました。しかし、Alphabetはこれらの問題のほとんどに対処し、現在では主要な生成AIモデルの一つを提供し、AIをGoogle検索にシームレスに統合しています。これにより、検索エンジンは現代化され、収益性も維持されています。第1四半期には、Google検索の収益が前年比で19%増加し、この事業部門の成熟度を考えると印象的な数字です。拡大NASDAQ:GOOGL-------------Alphabet本日の変動(-1.15%) $-4.60現在の価格$396.47### 主要データポイント時価総額$4.8兆当日の範囲$393.18 - $399.5552週範囲$162.00 - $403.70出来高678K平均出来高29M総利益率60.43%配当利回り0.21%また、Alphabetはクラウドコンピューティングリソースに対する大きな需要も見込んでいます。そのセグメントは第1四半期に63%の収益増を記録し、外部クライアントへのTensor Processing Units(TPUs)の販売によって後押しされました。Google CloudはAIアプリケーションを構築するのに最適な場所の一つとなりつつあり、これはAlphabetの財務状況にも反映されています。これはAlphabetの将来にとって良い兆候であり、市場もその見通しに明らかに期待を寄せており、株価は年初来で25%以上上昇しています。ただし、以前ほど安くはありません。私は、Alphabetの株式の適切な評価指標は、価格対営業キャッシュフローだと考えています。この指標は、大規模な資本支出や投資利益の影響を排除し、企業がどれだけのキャッシュを生み出しているかに焦点を当てています。YChartsによるGOOGの株価対CFO per Share(TTM)データ過去10年間、Alphabetはこれほど高く評価されたことは一度もありません。では、それは株式が過大評価されていることを意味するのでしょうか?必ずしもそうではありません。**Apple**はしばらくの間、営業キャッシュフローの30倍以上で取引されており、**Microsoft**も最近までその水準を超えて評価されていました。Alphabetはこれまでで最も高い価格になっていますが、過大評価というわけではありません。これは、短期的な上昇余地が他のいくつかの企業と比べて相対的に制限されていることを意味します。さらに、AlphabetのAI部門がさらに成長を見せ始めるまでは、その上昇余地は一部の競合他社よりも少ないままです。次に5兆ドルの閾値を確実に超えるのはAlphabetですが、最大の上昇を狙うなら、他の選択肢も検討すべきです。

予測:これが次の5兆ドル企業になるだろう

Nvidia(NVDA 4.39%)は、5兆ドル以上の価値がある唯一の企業として孤高に立っています。とはいえ、もう一つの企業がこの排他的なクラブの扉をノックしています:Alphabet(GOOG 1.03%)(GOOGL 1.15%)。Alphabetはそれほど遠くなく、現在の時価総額は約4.8兆ドルであり、比較的早くこの排他的な評価に到達する可能性があります。

5兆ドルの評価額は注目すべきポイントですが、Alphabetにとって次に何が待ち受けているのでしょうか?結局のところ、長期投資は単に任意のマークを越えるための数ポイントの獲得以上のものです。

画像出典:Getty Images。

Alphabetはわずか1年余りで遅れを取りつつリーダーへ

2025年初頭、Alphabetは人工知能(AI)の構築において遅れをとっていました。膨大なリソースを持ちながらも、生成AIモデルの競争では大きく遅れをとっており、Google検索事業の持続性についてもいくつかの疑問が残っていました。しかし、Alphabetはこれらの問題のほとんどに対処し、現在では主要な生成AIモデルの一つを提供し、AIをGoogle検索にシームレスに統合しています。これにより、検索エンジンは現代化され、収益性も維持されています。第1四半期には、Google検索の収益が前年比で19%増加し、この事業部門の成熟度を考えると印象的な数字です。

拡大

NASDAQ:GOOGL

Alphabet

本日の変動

(-1.15%) $-4.60

現在の価格

$396.47

主要データポイント

時価総額

$4.8兆

当日の範囲

$393.18 - $399.55

52週範囲

$162.00 - $403.70

出来高

678K

平均出来高

29M

総利益率

60.43%

配当利回り

0.21%

また、Alphabetはクラウドコンピューティングリソースに対する大きな需要も見込んでいます。そのセグメントは第1四半期に63%の収益増を記録し、外部クライアントへのTensor Processing Units(TPUs)の販売によって後押しされました。Google CloudはAIアプリケーションを構築するのに最適な場所の一つとなりつつあり、これはAlphabetの財務状況にも反映されています。

これはAlphabetの将来にとって良い兆候であり、市場もその見通しに明らかに期待を寄せており、株価は年初来で25%以上上昇しています。ただし、以前ほど安くはありません。

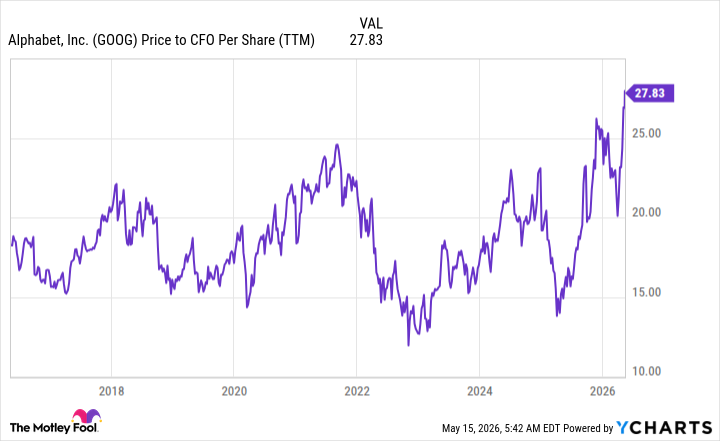

私は、Alphabetの株式の適切な評価指標は、価格対営業キャッシュフローだと考えています。この指標は、大規模な資本支出や投資利益の影響を排除し、企業がどれだけのキャッシュを生み出しているかに焦点を当てています。

YChartsによるGOOGの株価対CFO per Share(TTM)データ

過去10年間、Alphabetはこれほど高く評価されたことは一度もありません。では、それは株式が過大評価されていることを意味するのでしょうか?必ずしもそうではありません。Appleはしばらくの間、営業キャッシュフローの30倍以上で取引されており、Microsoftも最近までその水準を超えて評価されていました。

Alphabetはこれまでで最も高い価格になっていますが、過大評価というわけではありません。これは、短期的な上昇余地が他のいくつかの企業と比べて相対的に制限されていることを意味します。さらに、AlphabetのAI部門がさらに成長を見せ始めるまでは、その上昇余地は一部の競合他社よりも少ないままです。次に5兆ドルの閾値を確実に超えるのはAlphabetですが、最大の上昇を狙うなら、他の選択肢も検討すべきです。