ホルムズ海峡の通行実態が阻害されており、世界のエネルギー価格形成の論理を深く再構築している。しかし、市場が一般的に予想している「6月再開」には、危機の複雑さを過小評価している可能性が高い。カナダ王立銀行(RBC)グローバルコモディティ責任者のHelima Croftは、海峡の「6月再開」や航行の短期的な中東紛争前の水準への回復について、「極めて懐疑的」だと述べている。**彼女は、市場の楽観的な感情を「魔法の思考」(magical thinking)と呼び、その根拠は非常に脆弱な仮定に基づいていると指摘する:経済的苦痛が十分に深まれば、自動的に何らかの政策レバーが作動し、油運び船が海峡を再び通行できるようになるだろう、と。**それに比べて、ゴールドマン・サックスは、「直近の開始、6月末の再開完了」を前提に、ブレント原油の年末価格が90ドル/バレルに下落すると予測している。Croftはこれに強く反論し、市場が封鎖の持続性とその影響を過小評価していると考えている。彼女は警告する。もし毎日約1250万バレルの生産停止規模が続けば、月末までに累積損失は10億バレルを突破し、6月まで延びれば損失は15億バレルに迫るだろう。**夏季の需要ピークと在庫の大幅な消耗に伴い、油価は「ロシア・ウクライナ紛争のピークを超え、2008年の最高値に迫る可能性が高い」**。最終的には需要の破壊による再均衡しかなくなる—その時、債券の利回りは大きく上昇し、株式市場は大幅な下落リスクに直面する。****再開ルートは狭く、外交・軍事の選択肢も制約されている------------------現在、市場で流行している「6月再開」シナリオは、主に二つのルートに賭けている:交渉による解決、または米国の一方的な軍事介入。しかし、Helima Croftの見解では、これら二つのシナリオはどちらも楽観的すぎる。軍事面では、米国は理論上、1万以上の地上部隊を展開して海峡を強制的に通行させることが可能だが、ホワイトハウスはこうした大規模かつ長期化する中東戦争には全く関心を示しておらず、「アメリカ優先」の選挙公約にも反している。Croftは判断する。**「限定的な行動では海峡の強制再開は実現できず、全面侵攻も選択肢に入らない」**と。外交面では、**最近の合意成立も非常に困難だ**。イランの濃縮ウラン能力や在庫問題は長らく解決しておらず、さらに重要なのは、核問題が合意に至ったとしても、イランは海峡の支配権を簡単には放棄しないだろうという点だ—この水路の戦略的抑止価値は、今や核計画と同等の重要性を持ち、核心的なカードとなっている。ほぼ自発的に手放すことは考えにくい。二重封鎖はテヘランの決定を揺るがせず、政権の粘り強さは予想を超えている------------------ホワイトハウスはかつて、「二重封鎖」による十分な経済圧力をかけ、イランに海峡支配の緩和を促そうとした。早期には、イランの貯油タンクが13日以内に満杯になり、当局が早期に妥協に追い込まれるとの予測もあった。しかし実際には、イランは貯蔵能力に関して数週間から数か月の余裕を持ち、指導部も高い粘りを見せている。安全保障のコントロールは依然として堅固で、内部に明らかな亀裂は見られない。したがって、Croftは判断する。この戦略は6月以前にテヘランの戦略を根本的に変えることは難しいと。**「市場は政権の安定性が財政圧力で亀裂を生じるかどうかに注目し続けるだろうが、現状では『二重封鎖』だけではイランの決定を動かすには不十分だ」**。再開しても、流量の回復は長期戦------------たとえホルムズ海峡が何らかの形で最終的に再開されたとしても、イランが運営とコントロールを保持している限り、実際の通航量は戦前の水準を大きく下回るだろう。Croftは指摘する。**「イランが制裁下にある限り、西側企業は通行料に対して懸念を抱き続け、再び海上攻撃のリスクがある限り、航運業者の復帰意欲は抑制され続ける」**。複数の航運業界のトップ専門家は、イラン支配下での再開シナリオは通量を制限し続けると明言している。イランの軍事的失敗と無制限の通過ルートこそ、海峡の完全な通航再開の真の前提条件だ。紅海の状況を例にとれば:米国とフーシ派は一年前に停戦協定を結んだが、紅海の航行量は今も紛争前より約56%低いままだ。多くの主要航運会社は、マンダ海峡の安全性を懸念し、迂回を続けている。Croftは考える。**「たとえホルムズ海峡が何らかの正常化を実現しても、その流量は恐らく紅海の現状の制限レベルにとどまるだろう」**。そして、そのレベルに到達するには相当な時間が必要だ—海峡再開後の船舶の調整や物流の運用には数週間を要し、その上で航運会社のリスク評価時間も考慮しなければならない。油価は2008年ピークに迫る可能性、債券・株式市場は共に圧迫---------------------Croftは、夏季の需要ピークが本格的に始まり、在庫が大きく消耗されることで、油価はロシア・ウクライナ紛争時の高値を超え、2008年の歴史的ピークに迫る可能性が高いと考える。このシナリオでは、需要の破壊が最終的に市場の再均衡をもたらすメカニズムとなる—価格が十分に高騰し、消費を抑制できるレベルに達すれば、供給と需要のギャップは埋まる。しかし、需要の破壊が本格的に起こる前に、債券の利回りは先行して大きく上昇するだろう。現在、世界の長期金利は突破局面にあり、インフレ再燃の圧力とレバレッジの急膨張により、マクロ環境は緊迫化している。重要なのは、**「株式市場はすでに債券のシグナルに対して敏感になり始めている」**点だ。こうした背景の中、油価と金利の二重上昇は、穏やかでない株価の下落を伴う展開に終わる可能性が高い。リスク警告と免責事項 市場にはリスクが伴います。投資は自己責任です。本稿は個別の投資助言を意図したものではなく、また、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

ホルムズ海峡の6月再開は「空想的すぎる」!この銀行は次のように考えている:夏の間に原油価格が新高値をつける可能性があり、それが株式市場に衝撃を与えると。

ホルムズ海峡の通行実態が阻害されており、世界のエネルギー価格形成の論理を深く再構築している。しかし、市場が一般的に予想している「6月再開」には、危機の複雑さを過小評価している可能性が高い。

カナダ王立銀行(RBC)グローバルコモディティ責任者のHelima Croftは、海峡の「6月再開」や航行の短期的な中東紛争前の水準への回復について、「極めて懐疑的」だと述べている。彼女は、市場の楽観的な感情を「魔法の思考」(magical thinking)と呼び、その根拠は非常に脆弱な仮定に基づいていると指摘する:経済的苦痛が十分に深まれば、自動的に何らかの政策レバーが作動し、油運び船が海峡を再び通行できるようになるだろう、と。

それに比べて、ゴールドマン・サックスは、「直近の開始、6月末の再開完了」を前提に、ブレント原油の年末価格が90ドル/バレルに下落すると予測している。Croftはこれに強く反論し、市場が封鎖の持続性とその影響を過小評価していると考えている。

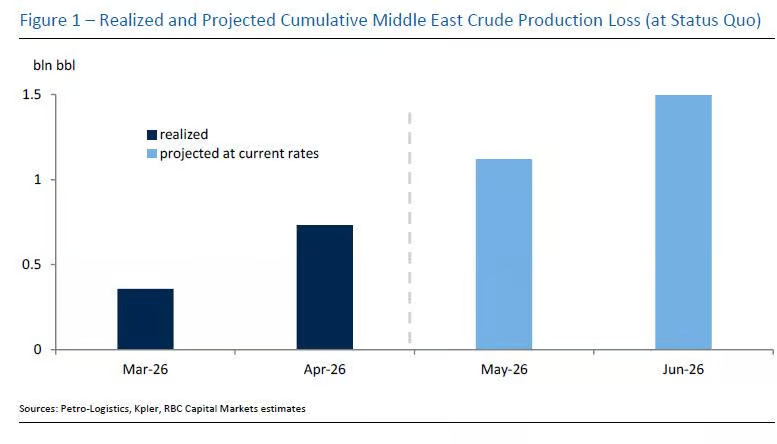

彼女は警告する。もし毎日約1250万バレルの生産停止規模が続けば、月末までに累積損失は10億バレルを突破し、6月まで延びれば損失は15億バレルに迫るだろう。夏季の需要ピークと在庫の大幅な消耗に伴い、油価は「ロシア・ウクライナ紛争のピークを超え、2008年の最高値に迫る可能性が高い」。最終的には需要の破壊による再均衡しかなくなる—その時、債券の利回りは大きく上昇し、株式市場は大幅な下落リスクに直面する。

再開ルートは狭く、外交・軍事の選択肢も制約されている

現在、市場で流行している「6月再開」シナリオは、主に二つのルートに賭けている:交渉による解決、または米国の一方的な軍事介入。しかし、Helima Croftの見解では、これら二つのシナリオはどちらも楽観的すぎる。

軍事面では、米国は理論上、1万以上の地上部隊を展開して海峡を強制的に通行させることが可能だが、ホワイトハウスはこうした大規模かつ長期化する中東戦争には全く関心を示しておらず、「アメリカ優先」の選挙公約にも反している。Croftは判断する。**「限定的な行動では海峡の強制再開は実現できず、全面侵攻も選択肢に入らない」**と。

外交面では、最近の合意成立も非常に困難だ。イランの濃縮ウラン能力や在庫問題は長らく解決しておらず、さらに重要なのは、核問題が合意に至ったとしても、イランは海峡の支配権を簡単には放棄しないだろうという点だ—この水路の戦略的抑止価値は、今や核計画と同等の重要性を持ち、核心的なカードとなっている。ほぼ自発的に手放すことは考えにくい。

二重封鎖はテヘランの決定を揺るがせず、政権の粘り強さは予想を超えている

ホワイトハウスはかつて、「二重封鎖」による十分な経済圧力をかけ、イランに海峡支配の緩和を促そうとした。早期には、イランの貯油タンクが13日以内に満杯になり、当局が早期に妥協に追い込まれるとの予測もあった。

しかし実際には、イランは貯蔵能力に関して数週間から数か月の余裕を持ち、指導部も高い粘りを見せている。安全保障のコントロールは依然として堅固で、内部に明らかな亀裂は見られない。

したがって、Croftは判断する。この戦略は6月以前にテヘランの戦略を根本的に変えることは難しいと。「市場は政権の安定性が財政圧力で亀裂を生じるかどうかに注目し続けるだろうが、現状では『二重封鎖』だけではイランの決定を動かすには不十分だ」。

再開しても、流量の回復は長期戦

たとえホルムズ海峡が何らかの形で最終的に再開されたとしても、イランが運営とコントロールを保持している限り、実際の通航量は戦前の水準を大きく下回るだろう。Croftは指摘する。「イランが制裁下にある限り、西側企業は通行料に対して懸念を抱き続け、再び海上攻撃のリスクがある限り、航運業者の復帰意欲は抑制され続ける」。

複数の航運業界のトップ専門家は、イラン支配下での再開シナリオは通量を制限し続けると明言している。イランの軍事的失敗と無制限の通過ルートこそ、海峡の完全な通航再開の真の前提条件だ。

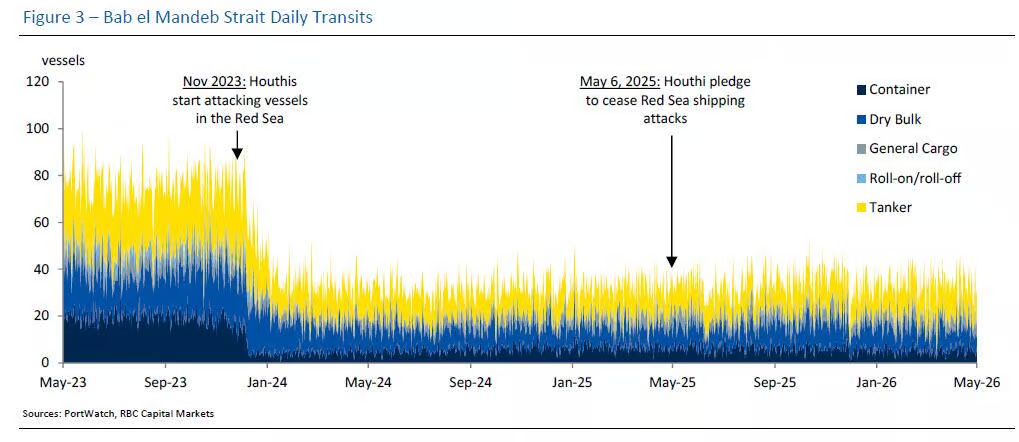

紅海の状況を例にとれば:米国とフーシ派は一年前に停戦協定を結んだが、紅海の航行量は今も紛争前より約56%低いままだ。多くの主要航運会社は、マンダ海峡の安全性を懸念し、迂回を続けている。

Croftは考える。「たとえホルムズ海峡が何らかの正常化を実現しても、その流量は恐らく紅海の現状の制限レベルにとどまるだろう」。そして、そのレベルに到達するには相当な時間が必要だ—海峡再開後の船舶の調整や物流の運用には数週間を要し、その上で航運会社のリスク評価時間も考慮しなければならない。

油価は2008年ピークに迫る可能性、債券・株式市場は共に圧迫

Croftは、夏季の需要ピークが本格的に始まり、在庫が大きく消耗されることで、油価はロシア・ウクライナ紛争時の高値を超え、2008年の歴史的ピークに迫る可能性が高いと考える。このシナリオでは、需要の破壊が最終的に市場の再均衡をもたらすメカニズムとなる—価格が十分に高騰し、消費を抑制できるレベルに達すれば、供給と需要のギャップは埋まる。

しかし、需要の破壊が本格的に起こる前に、債券の利回りは先行して大きく上昇するだろう。現在、世界の長期金利は突破局面にあり、インフレ再燃の圧力とレバレッジの急膨張により、マクロ環境は緊迫化している。重要なのは、**「株式市場はすでに債券のシグナルに対して敏感になり始めている」**点だ。こうした背景の中、油価と金利の二重上昇は、穏やかでない株価の下落を伴う展開に終わる可能性が高い。

リスク警告と免責事項