日本株式市場はインターネットバブルと高度に類似した動きを経験しており、買い注文はAIと半導体セクターに集中している。ファクター構造や指数の動きは1999年とまったく同じだ。追風取引台の情報によると、モルガン・スタンレーMUFG証券が5月14日に発表したレポートによると、1990年以来のすべての歴史的期間の中で、2026年4月の市場環境と最も類似しているのはインターネットバブル期である。バリュー因子のパフォーマンスが劣る一方、モメンタム因子が大きく上回り、低ボラティリティと小型株因子が弱含む——これら三つの特徴は、二つの時期間で稀に見る鏡像構造を示している。同時に、ナスダック100指数とフィラデルフィア半導体指数(SOX)は2026年4月以降、急激な上昇トレンドに入り、1999年末から2000年初頭のインターネットバブル後期の動きと非常に似ている。このレポートは投資家への戦略的示唆を直接示している:最近の株価の急騰により、投資家は「選択肢がなく」、AIと半導体に牽引されたこの相場に追随せざるを得ないと。さらに、一部銘柄の評価額には明らかなバブル兆候が見られるため、追随しつつも潜在的な逆転に警戒を怠らないよう助言している。インターネットバブルの末期(1999年10月から2000年3月までの約6ヶ月間)を参考にすると、**今後6ヶ月間は注目すべき重要な時間枠となる可能性が高い。**ファクター構造の高度な類似性、量的指標は1999年を指し示す--------------------モルガン・スタンレーのチームは、マハラノビス距離(Mahalanobis distance)を用いて、1990年以降の各月のファクターリターンの類似度を測定した。13のファクターカテゴリーを評価軸とし、その結果は明確にインターネットバブル期を示している。具体的には、マハラノビス距離が最も低く——すなわち2026年4月の市場環境と最も類似している月は、1999年6月から2000年2月の間に集中している。8.0を歴史的底値のパーセンタイルとした場合、その区間内には5ヶ月の値が閾値を下回る。対照的に、最も近い時点は2025年10月と2026年1月であり、これは2025年以降も続くAIと半導体テーマの市場論理に符合している。個別のファクターを見ると、両時期の共通の特徴が明確に現れている:バリュー因子(12ヶ月先の利益収益率、簿価比率、配当利回り)はいずれもパフォーマンスが遅れ、モメンタム因子(12×1ヶ月モメンタム、EPS上方/下方修正)は著しく上回る。低ボラティリティと小型株因子はともに弱含む。品質因子は定義の違いにより、両時期でパフォーマンスが分かれる例外的なケースも見られる。市場集中度は史上最高値を記録、買い注文は高ベータ銘柄に極端に偏る-----------------------因子レベルの類似性に加え、現在の日本株式市場の構造的特徴も注目に値する。日経225とTOPIXの比率は2026年4月24日に初めて16倍を突破し、史上最高値を更新した。この比率の継続的な上昇は、**市場の買い注文が少数の大型高ベータ銘柄に極端に集中していることを反映している——日経225の構成銘柄の中で、そのような銘柄の比重はTOPIXよりもはるかに高い。**モメンタムシグナルも極端な数値を示している。20取引日のローリング計算による12×1M価格モメンタムのリターンは、4月28日に14%に達し、過去10年で最高値を記録した。同時に、モルガン・スタンレーが以前発表した「ベータ極化」(Beta Polarization)レポートによると、高モメンタム株のベータ値は著しく高く、他のグループのベータ値は1未満に急落している。つまり、市場の買い注文はほぼ完全に高ベータ銘柄に集中しており、その他の株は大量に売り払われている。指数の評価額は過熱していないが、個別銘柄にはバブル兆候が見え始めている--------------------評価額の面では、現在の市場とインターネットバブル期の間には明確な乖離が見られる。これも両者の最も重要な差異の一つだ。指数レベルでは、5月10日時点で、ナスダック100とSOXの先行PERはそれぞれ24.9倍と21.5倍であり、「高すぎず低すぎず」の範囲にある。これはインターネットバブル期の評価額の急騰と対照的だ。このデータは、**指数レベルの上昇余地はまだ残っていることを示唆している。******しかし、個別銘柄に焦点を当てると、まったく異なる景色が見えてくる。モルガン・スタンレーの研究チームが定義した「AIエネーブラー」(AI Enablers)バスケットの構成銘柄の先行PERの中央値と平均値は、いずれも継続的に上昇しており、2025年の水準を明確に上回っている。これは、評価圧力が比較的小型の銘柄や、業界テーマに集中した銘柄に集約されつつあることを意味し、過熱した取引リスクが高まっている。レポートは、こうした評価の乖離が今後の相場判断の重要な変数であると指摘している——指数レベルの評価耐性はまだあるが、個別銘柄の過熱には警戒を続ける必要がある。モルガン・スタンレー:投資家は強制的に参加させられるが、逆転リスクも併せて管理を------------------------上述の分析に基づき、モルガン・スタンレーの量的チームは、今後のシナリオと戦略的提言を明確に示している。レポートは、現在の市場とインターネットバブルの類似性を踏まえ、「この相場はインターネットバブル期の展開を継続する可能性が高い」と見ている。モルガン・スタンレーのグローバル経済学者セス・カーペンターは、現在のAI発展段階を産業革命以来の第六の大革新の波と位置付け、1990年代末のIT革命と並列に考えている。これにより、この構造的類推にマクロ的な裏付けが与えられている。戦略的には、レポートは次のように直接示唆している:最近の株価の急騰は、投資家にとって「選択肢がなく」、この相場に参加せざるを得ない状況を生み出している。もしこの市場が本当にインターネットバブル以来最大のブルマーケットであるならば、これは「四半世紀に一度」の機会となり、投資家は追随せざるを得なくなる。同時に、レポートは「追随しつつも逆転の可能性に注意を払うべきだ」と警告している。インターネットバブルの後期は約6ヶ月続いたため、今後6ヶ月を重要な観察期間とし、市場の潜在的な転換点を見極める必要があると示唆している。~~~~~~~~~~~~~~~~~~~~~~~~以上の内容は追風取引台からの情報です。より詳細な解説やリアルタイムの分析、一線の研究内容については【**追風取引台・年次会員**】にご加入ください。リスク提示および免責事項市場にはリスクが伴い、投資は自己責任で行う必要があります。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担となります。

日株の最前線観察:1999年の高まりと非常に似ており、投資家は「一世代に一度の」牛市に巻き込まれる可能性がある

日本株式市場はインターネットバブルと高度に類似した動きを経験しており、買い注文はAIと半導体セクターに集中している。ファクター構造や指数の動きは1999年とまったく同じだ。

追風取引台の情報によると、モルガン・スタンレーMUFG証券が5月14日に発表したレポートによると、1990年以来のすべての歴史的期間の中で、2026年4月の市場環境と最も類似しているのはインターネットバブル期である。バリュー因子のパフォーマンスが劣る一方、モメンタム因子が大きく上回り、低ボラティリティと小型株因子が弱含む——これら三つの特徴は、二つの時期間で稀に見る鏡像構造を示している。

同時に、ナスダック100指数とフィラデルフィア半導体指数(SOX)は2026年4月以降、急激な上昇トレンドに入り、1999年末から2000年初頭のインターネットバブル後期の動きと非常に似ている。

このレポートは投資家への戦略的示唆を直接示している:最近の株価の急騰により、投資家は「選択肢がなく」、AIと半導体に牽引されたこの相場に追随せざるを得ないと。さらに、一部銘柄の評価額には明らかなバブル兆候が見られるため、追随しつつも潜在的な逆転に警戒を怠らないよう助言している。インターネットバブルの末期(1999年10月から2000年3月までの約6ヶ月間)を参考にすると、今後6ヶ月間は注目すべき重要な時間枠となる可能性が高い。

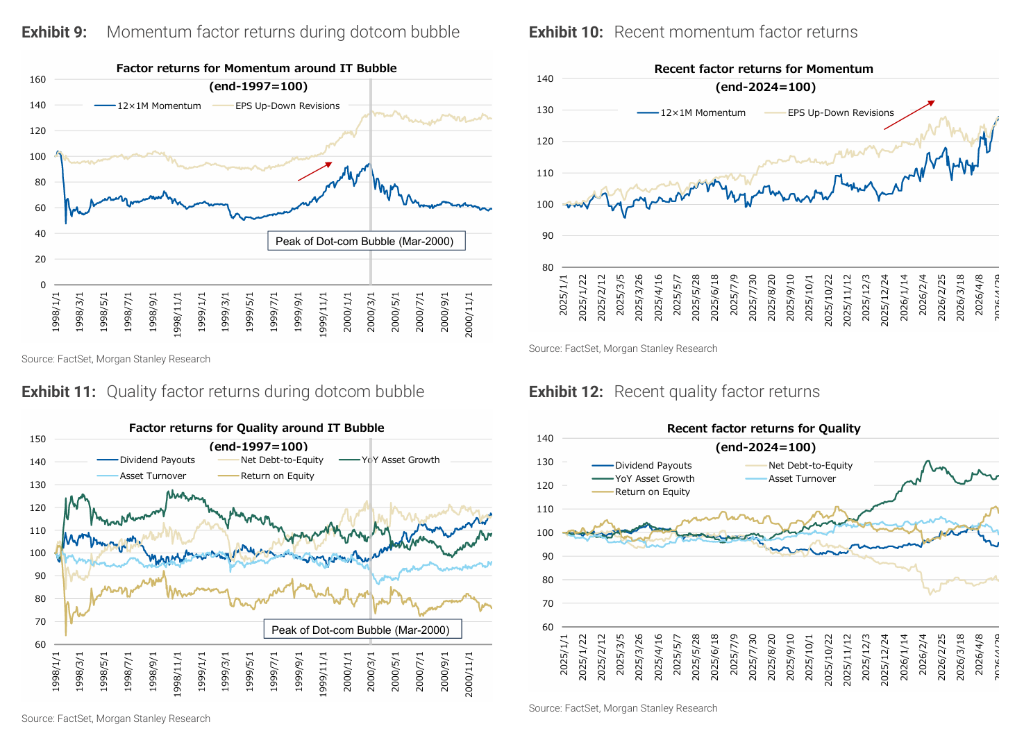

ファクター構造の高度な類似性、量的指標は1999年を指し示す

モルガン・スタンレーのチームは、マハラノビス距離(Mahalanobis distance)を用いて、1990年以降の各月のファクターリターンの類似度を測定した。13のファクターカテゴリーを評価軸とし、その結果は明確にインターネットバブル期を示している。

具体的には、マハラノビス距離が最も低く——すなわち2026年4月の市場環境と最も類似している月は、1999年6月から2000年2月の間に集中している。8.0を歴史的底値のパーセンタイルとした場合、その区間内には5ヶ月の値が閾値を下回る。対照的に、最も近い時点は2025年10月と2026年1月であり、これは2025年以降も続くAIと半導体テーマの市場論理に符合している。

個別のファクターを見ると、両時期の共通の特徴が明確に現れている:バリュー因子(12ヶ月先の利益収益率、簿価比率、配当利回り)はいずれもパフォーマンスが遅れ、モメンタム因子(12×1ヶ月モメンタム、EPS上方/下方修正)は著しく上回る。低ボラティリティと小型株因子はともに弱含む。品質因子は定義の違いにより、両時期でパフォーマンスが分かれる例外的なケースも見られる。

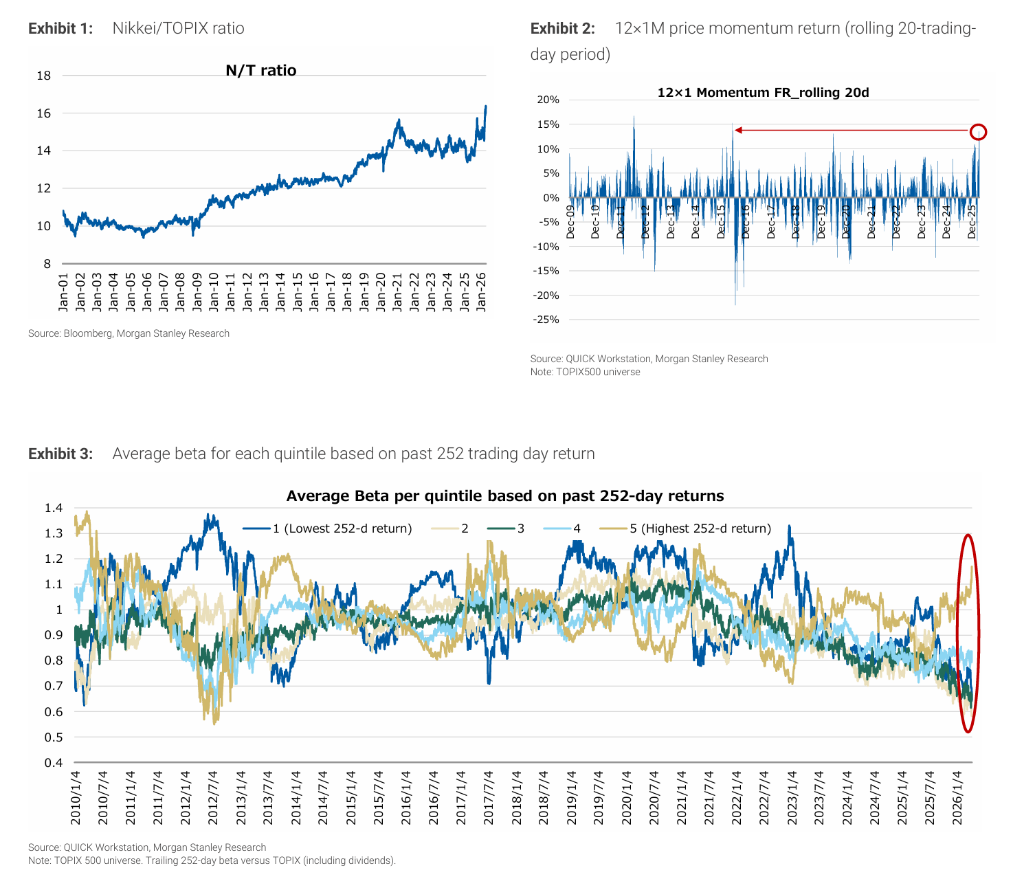

市場集中度は史上最高値を記録、買い注文は高ベータ銘柄に極端に偏る

因子レベルの類似性に加え、現在の日本株式市場の構造的特徴も注目に値する。

日経225とTOPIXの比率は2026年4月24日に初めて16倍を突破し、史上最高値を更新した。この比率の継続的な上昇は、市場の買い注文が少数の大型高ベータ銘柄に極端に集中していることを反映している——日経225の構成銘柄の中で、そのような銘柄の比重はTOPIXよりもはるかに高い。

モメンタムシグナルも極端な数値を示している。20取引日のローリング計算による12×1M価格モメンタムのリターンは、4月28日に14%に達し、過去10年で最高値を記録した。同時に、モルガン・スタンレーが以前発表した「ベータ極化」(Beta Polarization)レポートによると、高モメンタム株のベータ値は著しく高く、他のグループのベータ値は1未満に急落している。つまり、市場の買い注文はほぼ完全に高ベータ銘柄に集中しており、その他の株は大量に売り払われている。

指数の評価額は過熱していないが、個別銘柄にはバブル兆候が見え始めている

評価額の面では、現在の市場とインターネットバブル期の間には明確な乖離が見られる。これも両者の最も重要な差異の一つだ。

指数レベルでは、5月10日時点で、ナスダック100とSOXの先行PERはそれぞれ24.9倍と21.5倍であり、「高すぎず低すぎず」の範囲にある。これはインターネットバブル期の評価額の急騰と対照的だ。このデータは、指数レベルの上昇余地はまだ残っていることを示唆している。

しかし、個別銘柄に焦点を当てると、まったく異なる景色が見えてくる。モルガン・スタンレーの研究チームが定義した「AIエネーブラー」(AI Enablers)バスケットの構成銘柄の先行PERの中央値と平均値は、いずれも継続的に上昇しており、2025年の水準を明確に上回っている。これは、評価圧力が比較的小型の銘柄や、業界テーマに集中した銘柄に集約されつつあることを意味し、過熱した取引リスクが高まっている。

レポートは、こうした評価の乖離が今後の相場判断の重要な変数であると指摘している——指数レベルの評価耐性はまだあるが、個別銘柄の過熱には警戒を続ける必要がある。

モルガン・スタンレー:投資家は強制的に参加させられるが、逆転リスクも併せて管理を

上述の分析に基づき、モルガン・スタンレーの量的チームは、今後のシナリオと戦略的提言を明確に示している。

レポートは、現在の市場とインターネットバブルの類似性を踏まえ、「この相場はインターネットバブル期の展開を継続する可能性が高い」と見ている。モルガン・スタンレーのグローバル経済学者セス・カーペンターは、現在のAI発展段階を産業革命以来の第六の大革新の波と位置付け、1990年代末のIT革命と並列に考えている。これにより、この構造的類推にマクロ的な裏付けが与えられている。

戦略的には、レポートは次のように直接示唆している:最近の株価の急騰は、投資家にとって「選択肢がなく」、この相場に参加せざるを得ない状況を生み出している。もしこの市場が本当にインターネットバブル以来最大のブルマーケットであるならば、これは「四半世紀に一度」の機会となり、投資家は追随せざるを得なくなる。

同時に、レポートは「追随しつつも逆転の可能性に注意を払うべきだ」と警告している。インターネットバブルの後期は約6ヶ月続いたため、今後6ヶ月を重要な観察期間とし、市場の潜在的な転換点を見極める必要があると示唆している。