AI駆動のストレージ需要は指数関数的に拡大しており、供給の増加速度はそれに追いついていない。野村証券は、今回のストレージ超サイクルは歴史上どのサイクルとも全く異なると考えている——構造的な需給の不均衡、長期契約(LTA)による収益の見通しのロック、そしてAIの自己強化型投資サイクルが、根本的にストレージ業界の評価ロジックを再構築している。野村は5月15日にサムスン電子とSKハイニックスの目標株価を大幅に引き上げ、**それぞれ34万韓国ウォンと234万韓国ウォンから59万韓国ウォンと400万韓国ウォンに引き上げ、両者とも「買い」レーティングを維持し、潜在的上昇余地はともに118%以上となった。**野村は、現在の両社の約6倍の12ヶ月先のPERは、その収益の持続性と安定性を著しく過小評価しており、そのリスクプレミアムはTSMCに近づくべきであり、従来の周期性産業としての高い割引率を維持し続けるべきではないと考えている。この再評価の核心は次の通り:**AI推論ワークロードの爆発的な増加がKVキャッシュメモリの需要を乗数的に拡大させており、野村は今後5年間でストレージ需要が数千倍に拡大する可能性を見込んでいる。一方、同期間の産業供給増加はわずか約5〜6倍にとどまる見込みだ。**需給ギャップの構造的拡大と、長期供給契約の強化により、ストレージメーカーの高収益性は前例のない持続性を持つことになる。AI推論の爆発、ストレージ需要は指数関数的に拡大------------------野村は、2022年12月にChatGPTがリリースされて以来、ストレージ業界は構造的成長段階に入ったと指摘している。AIアプリケーションがトレーニングから推論へと移行し、検索強化生成(RAG)やエージェントAI(Agentic AI)の急速な普及に伴い、ストレージ需要は質的に飛躍している。野村の核心判断は:AI推論シナリオにおけるKVキャッシュメモリの需要は、ユーザ規模、使用時間、タスクの複雑さ、推論トークン消費量など複数の変数の積関数である。例として、単純なQ&Aには約30の出力トークンしか必要ないが、1時間の動画生成には約1億の出力トークンが必要となる。エージェントAIの台頭により、1ユーザあたりのトークン消費量は指数関数的に増加している。野村は、今後5年間でストレージ需要が数千倍に拡大する可能性を見込む一方、産業の供給増加はキャパシティ拡張サイクルに制約されており、同期間の増加は約5〜6倍(年平均約30%の複合成長率)にとどまると予測している。これにより、構造的な需給不足は長期的に続き、ソフトウェア最適化やアーキテクチャ調整だけでは根本的な逆転は難しい。データセンターの資本支出の観点から、野村は、世界のデータセンターの資本支出が2025年の1.16兆ドルから2030年には6.13兆ドルに拡大し、その中でストレージの比率も2025年の9%から2030年の23%へと上昇すると見ている。LTAロックイン収益、「循環株」ロジックの崩壊-------------------野村は、投資家の従来のストレージ業界に対する懸念——長期契約(LTA)が本当に過去の失敗したLTA構造と異なるのか——が現実によって打ち破られつつあると指摘している。現在のLTAの構造は、従来と大きく異なる:3〜5年の最低契約期間、前払い制度、資本支出支援の約束により、契約解除の難易度が大きく上昇している。さらに重要なのは、野村は、顧客のHBMや高性能ストレージに対する需要が、業界の中長期供給能力を超えていると考えており、これにより、ストレージメーカーの安定した収益見通しは、LTAそのものに依存するのではなく、需給の構造的逼迫環境によって支えられるようになっている。このため、野村は、サムスン電子とSKハイニックスが今後3〜5年で、約30%の年次売上・利益成長を実現し、2026年には利益が7〜8倍に跳ね上がると予測している。この成長軌道は、2025年から2028年までの台積電の約30%の年複合成長率と非常に類似しており、台積電の12ヶ月先のPERは約20倍である。野村は明確に示している:サムスンとハイニックスの現在の約6倍のPERに内在するリスクプレミアム(サムスンは約19%、ハイニックスは約24%)は、TSMCの約6%と比べて高すぎると。この差はもはや妥当ではなく、市場の信頼感が高まるとともに、韓国が2026年にMSCI先進国指数に組み入れられる可能性もあり、両社の割引は徐々に縮小していくと野村は予測している。サムスン:目標株価を大幅に引き上げ59万韓国ウォンに、潜在上昇118%-------------------------野村はサムスン電子の目標株価を34万韓国ウォンから59万韓国ウォンに引き上げ、評価方法を従来の3.0倍PBRから5.0倍に変更し、12ヶ月先の純資産に基づく株価を117,669韓国ウォンとした。目標割引率は17%から10%に引き下げたが、それでもなおTSMCの約6%を大きく上回る。収益予測に関して、野村は、サムスンの2026〜2028年の営業利益をそれぞれ3.07兆、4.32兆、5.11兆韓国ウォンと予測し、前年比成長率はそれぞれ604%、41%、18%となる。特に、ストレージ事業が主要な推進力であり、DRAMとNANDの営業利益率はそれぞれ約71%、63%を維持すると見込む。HBMの収益性は2027年に向けて大規模DRAMレベルに近づくと予測。また、野村はサムスンのファウンドリー事業の収益改善は制約を受けると指摘:2026年の売上のうち30%以上がボーナス支払いに充てられ、米国のウエハー工場の運営コストは韓国内の約50%高いことから、固定費圧力は継続すると見ている。株主還元については、野村はサムスンがフリーキャッシュフローの50%を株主還元に充てると予測し、2026年と2027年のフリーキャッシュフロー利回りはそれぞれ13%、20%となる見込み。ハイニックス:目標株価を400万韓国ウォンに引き上げ、純粋ストレージのプレミアムが顕在化--------------------------野村はSKハイニックスの目標株価を234万韓国ウォンから400万韓国ウォンに引き上げ、評価倍率を3.5倍から6.0倍に上げ、12ヶ月先の純資産に基づく株価は673,248韓国ウォンとした。潜在的上昇余地は約120%。野村は、ハイニックスの2026〜2028年の営業利益をそれぞれ2.81兆、3.94兆、4.80兆韓国ウォンと予測し、前年比成長率はそれぞれ496%、40%、22%。ハイニックスのROEはサムスンを大きく上回り、2026〜2028年にはそれぞれ100%、73%、54%に達すると見込む。これは高い財務レバレッジと純粋なストレージ事業の属性による。HBM分野では、ハイニックスのHBMのASPは2026年の約12.9ドル/GBから2027年には約20.9ドル/GBに上昇し、HBMの営業利益率は2026年の63%から2027年には72%へと向上、より大規模DRAMレベルに収束すると予測。また、野村は、ハイニックスのキャッシュ残高が2026年前半に約100兆韓国ウォンに達する見込みであり、積極的な株主還元政策や米国でのADR上場を通じて投資家基盤を拡大する可能性も指摘している。~~~~~~~~~~~~~~~~~~~~~~~~以上の内容は追風取引台からの情報です。より詳細な解説やリアルタイム分析、第一線のリサーチについては【**追風取引台・年会員**】にご加入ください。リスク提示及び免責事項 市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

今回は本当に違う!野村:AIの新常態を受け入れ、サムスンとハイニックスの評価はTSMCを参考にすべき

AI駆動のストレージ需要は指数関数的に拡大しており、供給の増加速度はそれに追いついていない。野村証券は、今回のストレージ超サイクルは歴史上どのサイクルとも全く異なると考えている——構造的な需給の不均衡、長期契約(LTA)による収益の見通しのロック、そしてAIの自己強化型投資サイクルが、根本的にストレージ業界の評価ロジックを再構築している。

野村は5月15日にサムスン電子とSKハイニックスの目標株価を大幅に引き上げ、それぞれ34万韓国ウォンと234万韓国ウォンから59万韓国ウォンと400万韓国ウォンに引き上げ、両者とも「買い」レーティングを維持し、潜在的上昇余地はともに118%以上となった。

野村は、現在の両社の約6倍の12ヶ月先のPERは、その収益の持続性と安定性を著しく過小評価しており、そのリスクプレミアムはTSMCに近づくべきであり、従来の周期性産業としての高い割引率を維持し続けるべきではないと考えている。

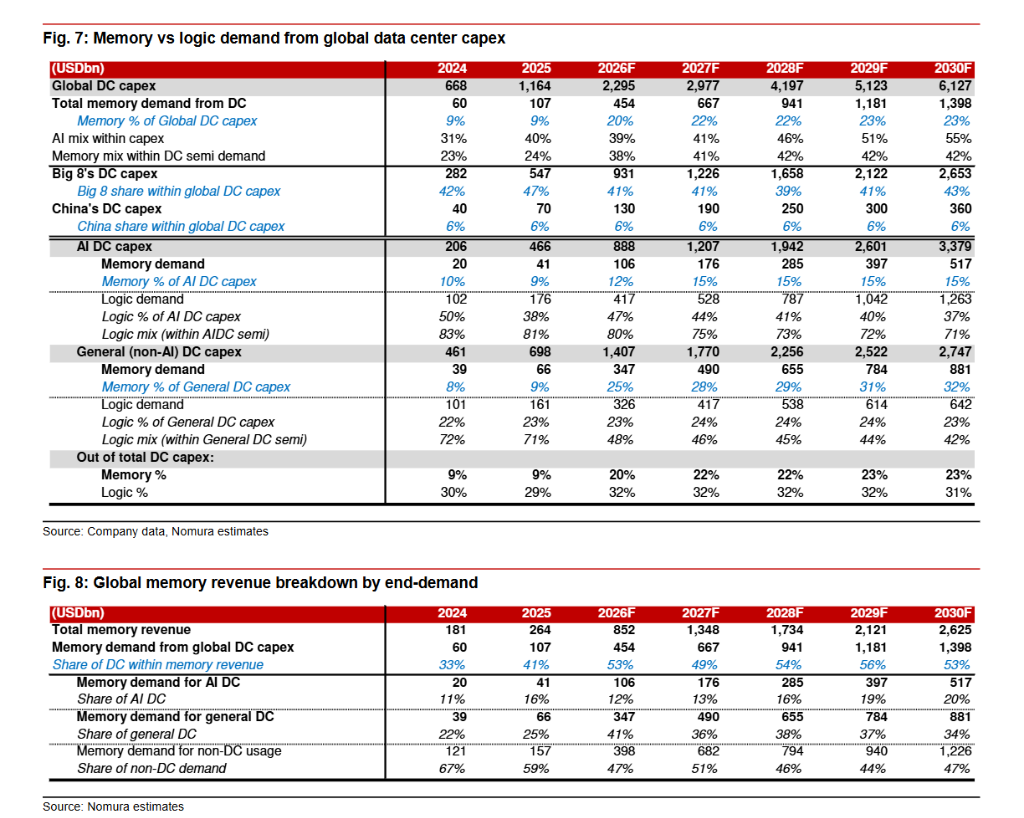

この再評価の核心は次の通り:**AI推論ワークロードの爆発的な増加がKVキャッシュメモリの需要を乗数的に拡大させており、野村は今後5年間でストレージ需要が数千倍に拡大する可能性を見込んでいる。一方、同期間の産業供給増加はわずか約5〜6倍にとどまる見込みだ。**需給ギャップの構造的拡大と、長期供給契約の強化により、ストレージメーカーの高収益性は前例のない持続性を持つことになる。

AI推論の爆発、ストレージ需要は指数関数的に拡大

野村は、2022年12月にChatGPTがリリースされて以来、ストレージ業界は構造的成長段階に入ったと指摘している。AIアプリケーションがトレーニングから推論へと移行し、検索強化生成(RAG)やエージェントAI(Agentic AI)の急速な普及に伴い、ストレージ需要は質的に飛躍している。

野村の核心判断は:AI推論シナリオにおけるKVキャッシュメモリの需要は、ユーザ規模、使用時間、タスクの複雑さ、推論トークン消費量など複数の変数の積関数である。例として、単純なQ&Aには約30の出力トークンしか必要ないが、1時間の動画生成には約1億の出力トークンが必要となる。エージェントAIの台頭により、1ユーザあたりのトークン消費量は指数関数的に増加している。

野村は、今後5年間でストレージ需要が数千倍に拡大する可能性を見込む一方、産業の供給増加はキャパシティ拡張サイクルに制約されており、同期間の増加は約5〜6倍(年平均約30%の複合成長率)にとどまると予測している。これにより、構造的な需給不足は長期的に続き、ソフトウェア最適化やアーキテクチャ調整だけでは根本的な逆転は難しい。

データセンターの資本支出の観点から、野村は、世界のデータセンターの資本支出が2025年の1.16兆ドルから2030年には6.13兆ドルに拡大し、その中でストレージの比率も2025年の9%から2030年の23%へと上昇すると見ている。

LTAロックイン収益、「循環株」ロジックの崩壊

野村は、投資家の従来のストレージ業界に対する懸念——長期契約(LTA)が本当に過去の失敗したLTA構造と異なるのか——が現実によって打ち破られつつあると指摘している。

現在のLTAの構造は、従来と大きく異なる:3〜5年の最低契約期間、前払い制度、資本支出支援の約束により、契約解除の難易度が大きく上昇している。さらに重要なのは、野村は、顧客のHBMや高性能ストレージに対する需要が、業界の中長期供給能力を超えていると考えており、これにより、ストレージメーカーの安定した収益見通しは、LTAそのものに依存するのではなく、需給の構造的逼迫環境によって支えられるようになっている。

このため、野村は、サムスン電子とSKハイニックスが今後3〜5年で、約30%の年次売上・利益成長を実現し、2026年には利益が7〜8倍に跳ね上がると予測している。この成長軌道は、2025年から2028年までの台積電の約30%の年複合成長率と非常に類似しており、台積電の12ヶ月先のPERは約20倍である。

野村は明確に示している:サムスンとハイニックスの現在の約6倍のPERに内在するリスクプレミアム(サムスンは約19%、ハイニックスは約24%)は、TSMCの約6%と比べて高すぎると。この差はもはや妥当ではなく、市場の信頼感が高まるとともに、韓国が2026年にMSCI先進国指数に組み入れられる可能性もあり、両社の割引は徐々に縮小していくと野村は予測している。

サムスン:目標株価を大幅に引き上げ59万韓国ウォンに、潜在上昇118%

野村はサムスン電子の目標株価を34万韓国ウォンから59万韓国ウォンに引き上げ、評価方法を従来の3.0倍PBRから5.0倍に変更し、12ヶ月先の純資産に基づく株価を117,669韓国ウォンとした。目標割引率は17%から10%に引き下げたが、それでもなおTSMCの約6%を大きく上回る。

収益予測に関して、野村は、サムスンの2026〜2028年の営業利益をそれぞれ3.07兆、4.32兆、5.11兆韓国ウォンと予測し、前年比成長率はそれぞれ604%、41%、18%となる。特に、ストレージ事業が主要な推進力であり、DRAMとNANDの営業利益率はそれぞれ約71%、63%を維持すると見込む。HBMの収益性は2027年に向けて大規模DRAMレベルに近づくと予測。

また、野村はサムスンのファウンドリー事業の収益改善は制約を受けると指摘:2026年の売上のうち30%以上がボーナス支払いに充てられ、米国のウエハー工場の運営コストは韓国内の約50%高いことから、固定費圧力は継続すると見ている。

株主還元については、野村はサムスンがフリーキャッシュフローの50%を株主還元に充てると予測し、2026年と2027年のフリーキャッシュフロー利回りはそれぞれ13%、20%となる見込み。

ハイニックス:目標株価を400万韓国ウォンに引き上げ、純粋ストレージのプレミアムが顕在化

野村はSKハイニックスの目標株価を234万韓国ウォンから400万韓国ウォンに引き上げ、評価倍率を3.5倍から6.0倍に上げ、12ヶ月先の純資産に基づく株価は673,248韓国ウォンとした。潜在的上昇余地は約120%。

野村は、ハイニックスの2026〜2028年の営業利益をそれぞれ2.81兆、3.94兆、4.80兆韓国ウォンと予測し、前年比成長率はそれぞれ496%、40%、22%。ハイニックスのROEはサムスンを大きく上回り、2026〜2028年にはそれぞれ100%、73%、54%に達すると見込む。これは高い財務レバレッジと純粋なストレージ事業の属性による。

HBM分野では、ハイニックスのHBMのASPは2026年の約12.9ドル/GBから2027年には約20.9ドル/GBに上昇し、HBMの営業利益率は2026年の63%から2027年には72%へと向上、より大規模DRAMレベルに収束すると予測。

また、野村は、ハイニックスのキャッシュ残高が2026年前半に約100兆韓国ウォンに達する見込みであり、積極的な株主還元政策や米国でのADR上場を通じて投資家基盤を拡大する可能性も指摘している。