人工知能は資本市場のナarrativeから雇用市場の現実へと変化している。最新のデータによると、米国企業が最近発表したリストラのうち、四分の一以上がAIに明確に起因していることが示されており、一年前のこの割合がゼロだった状況と鮮明な対比をなしている。これは、AIが労働市場に与える衝撃が予測段階から測定・追跡可能な段階に入ったことを示している。追風取引台の情報によると、ユニ銀行がChallenger, Gray & Christmasの最新雇用削減レポートを引用し、**最近一ヶ月のリストラ公告の26%がAIに起因しており、今年これまでの累計比率は16%である。**これに対し、昨年同時期のAI関連リストラ比率はゼロであり、2025年通年でもわずか5%にとどまっていた。この数字の急激な上昇は、AIによる労働力代替の現象が加速していることを示している。一方、ユニ銀行の最新企業調査によると、42%の回答企業がAIにより採用を減らす、または大幅に減らすと予想しており、2025年10月の調査時の31%から11ポイント上昇している。採用意欲の縮小と実際のリストラデータは相互に裏付け合い、AIが雇用決定に与える影響が抽象的な予測から具体的な行動へと変化していることを示している。この傾向が浮き彫りになる中、AI関連株は世界の資本市場を牽引し、関連の評価額は史上最高水準にある。雇用データの変化は、AI技術が実体経済に浸透している証拠であるとともに、労働集約型産業のファンダメンタルズやマクロな雇用見通しに新たな疑問を投げかけており、投資家の継続的な注視が必要だ。一年以内の急変:AIリストラ比率がゼロから四分の一へ--------------------Challenger, Gray & Christmasが毎月発表する雇用削減レポートは、米国企業の公開リストラ公告を追跡し、労働市場の変化を示す重要な先行指標とされている。ユニ銀行の調査によると、AI関連リストラはこのデータベースで跳ね上がる形で変化している。具体的には、**2025年同期のAI関連リストラ比率はゼロ、2025年通年でもわずか5%だった。2026年に入り、明らかに加速し、これまでの累計比率は16%に達し、直近の月では26%にまで上昇している。**ユニ銀行は、Challengerのデータベースが2023年5月以降、「リストラがAIに起因するか否か」を追跡しており、現在の加速傾向は明らかに継続性を持っていると指摘している。注意すべきは、Challengerのデータは毎月約10万人のリストラ公告をカバーしており、米国全体のリストラ・解雇総数(毎月約150万~200万人)の約5%に過ぎない点だ。データは公開公告に偏っており、大企業を中心とし、テクノロジー業界の比重も高いため、この指標は方向性の先行シグナルとしては有効だが、労働市場全体の完全な反映ではない。採用意欲縮小:企業のAI代替期待の高まり---------------------実際のリストラデータの変化は、企業側の雇用予測の変化と呼応している。ユニ銀行の最新調査では、**現在の回答企業の42%がAIにより採用を減らすまたは大幅に減らすと予想しており、2025年10月の調査結果から11ポイント上昇している。**この比率の上昇は、AIが労働需要に与える影響が抽象的な議論から具体的な意思決定に浸透しつつあることを示す。ユニ銀行はまた、企業のAI実用化は依然段階的で、多くの企業がAIを生産プロセスに効果的に統合するのに課題を抱えていると指摘する。それでも、予測の変化だけで、当面の採用計画やリストラ決定に影響を与えている。投資家にとって、採用意欲の継続的縮小は、AIによる雇用圧縮効果が拡散していることを意味し、消費、リテール、金融サービスなど労働集約型産業の収益や利益予想に潜在的な圧力をもたらす。これは、今後のマクロ雇用データの動向を解釈する上でも重要な変数となる。AI株の高評価と労働力への衝撃、市場のナarrativeの二面性----------------------前述の雇用データの変化は、AI株の評価額が極めて高い市場環境と同時進行している。ユニ銀行のHOLT研究によると、AI ETFが広く保有する86銘柄の市場暗黙のキャッシュフローリターン(CFROI)や成長期待は史上最高水準に達しており、市場はAI企業の競争サイクルが過去のいかなる類似企業とも異なると仮定している。規模面では、この86銘柄の2025年の合計売上高は3.8兆ドルに達し、インドのGDPをやや上回る。Microsoft、Apple、Meta、Alphabet、Nvidia、Broadcom、Oracle、Amazonの8社が合計2.4兆ドルを占め、イタリアのGDP規模に匹敵する。ユニ銀行の量的研究によると、Magnificent 7(Tesla除く、Broadcom含む)は全て極度に過熱した買い越しゾーンにある。ユニ銀行は、AI株には三重の潜在リスクを警告している。超大規模クラウド事業者の資産集約型への転換は長期リターンを押し下げる可能性、半導体株の「売り手」側のCFROIは約30%と高水準だが、歴史的に持続は困難、主要テック企業の収益成長予想も大数の法則により制約を受けつつある。今や、AIによる労働力代替は雇用統計に明確な痕跡を残しており、AIナarrativeが虚から実へと進展する重要な側面であるとともに、長期的には労働集約型産業の評価再定義のペースを加速させる可能性もある。~~~~~~~~~~~~~~~~~~~~~~~~以上、追風取引台からの素晴らしい内容です。より詳細な解説やリアルタイムの分析、一線の調査情報については【**追風取引台▪年度会員**】にご加入ください。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

AI「リストラ嵐」が迫っている:アメリカの最近の4分の1のリストラはAIが原因

人工知能は資本市場のナarrativeから雇用市場の現実へと変化している。最新のデータによると、米国企業が最近発表したリストラのうち、四分の一以上がAIに明確に起因していることが示されており、一年前のこの割合がゼロだった状況と鮮明な対比をなしている。これは、AIが労働市場に与える衝撃が予測段階から測定・追跡可能な段階に入ったことを示している。

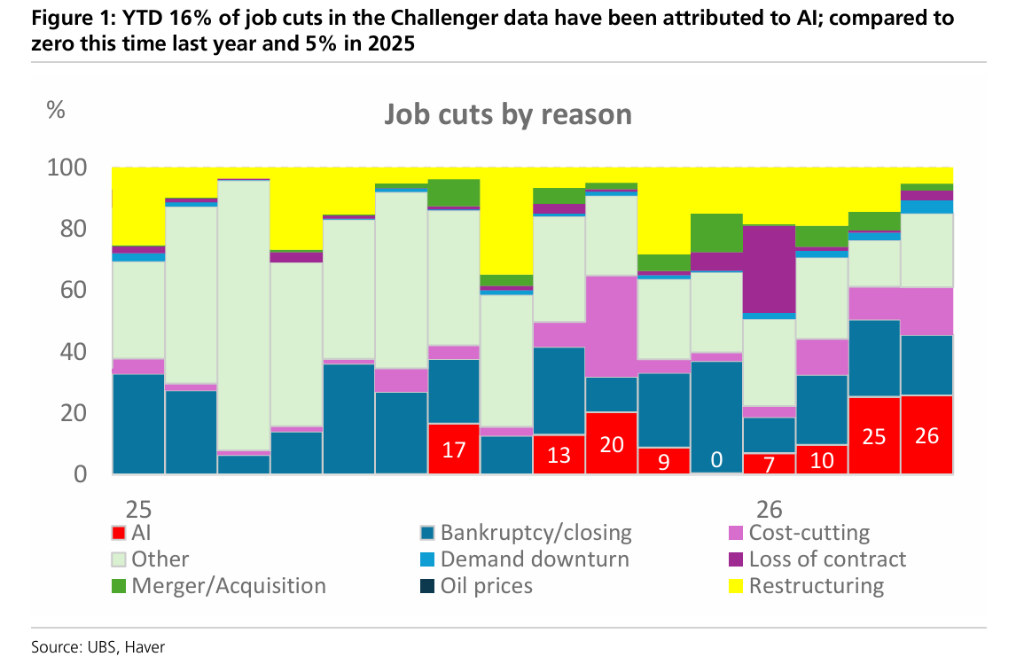

追風取引台の情報によると、ユニ銀行がChallenger, Gray & Christmasの最新雇用削減レポートを引用し、**最近一ヶ月のリストラ公告の26%がAIに起因しており、今年これまでの累計比率は16%である。**これに対し、昨年同時期のAI関連リストラ比率はゼロであり、2025年通年でもわずか5%にとどまっていた。この数字の急激な上昇は、AIによる労働力代替の現象が加速していることを示している。

一方、ユニ銀行の最新企業調査によると、42%の回答企業がAIにより採用を減らす、または大幅に減らすと予想しており、2025年10月の調査時の31%から11ポイント上昇している。採用意欲の縮小と実際のリストラデータは相互に裏付け合い、AIが雇用決定に与える影響が抽象的な予測から具体的な行動へと変化していることを示している。

この傾向が浮き彫りになる中、AI関連株は世界の資本市場を牽引し、関連の評価額は史上最高水準にある。雇用データの変化は、AI技術が実体経済に浸透している証拠であるとともに、労働集約型産業のファンダメンタルズやマクロな雇用見通しに新たな疑問を投げかけており、投資家の継続的な注視が必要だ。

一年以内の急変:AIリストラ比率がゼロから四分の一へ

Challenger, Gray & Christmasが毎月発表する雇用削減レポートは、米国企業の公開リストラ公告を追跡し、労働市場の変化を示す重要な先行指標とされている。ユニ銀行の調査によると、AI関連リストラはこのデータベースで跳ね上がる形で変化している。

具体的には、**2025年同期のAI関連リストラ比率はゼロ、2025年通年でもわずか5%だった。2026年に入り、明らかに加速し、これまでの累計比率は16%に達し、直近の月では26%にまで上昇している。**ユニ銀行は、Challengerのデータベースが2023年5月以降、「リストラがAIに起因するか否か」を追跡しており、現在の加速傾向は明らかに継続性を持っていると指摘している。

注意すべきは、Challengerのデータは毎月約10万人のリストラ公告をカバーしており、米国全体のリストラ・解雇総数(毎月約150万~200万人)の約5%に過ぎない点だ。データは公開公告に偏っており、大企業を中心とし、テクノロジー業界の比重も高いため、この指標は方向性の先行シグナルとしては有効だが、労働市場全体の完全な反映ではない。

採用意欲縮小:企業のAI代替期待の高まり

実際のリストラデータの変化は、企業側の雇用予測の変化と呼応している。ユニ銀行の最新調査では、現在の回答企業の42%がAIにより採用を減らすまたは大幅に減らすと予想しており、2025年10月の調査結果から11ポイント上昇している。

この比率の上昇は、AIが労働需要に与える影響が抽象的な議論から具体的な意思決定に浸透しつつあることを示す。ユニ銀行はまた、企業のAI実用化は依然段階的で、多くの企業がAIを生産プロセスに効果的に統合するのに課題を抱えていると指摘する。それでも、予測の変化だけで、当面の採用計画やリストラ決定に影響を与えている。

投資家にとって、採用意欲の継続的縮小は、AIによる雇用圧縮効果が拡散していることを意味し、消費、リテール、金融サービスなど労働集約型産業の収益や利益予想に潜在的な圧力をもたらす。これは、今後のマクロ雇用データの動向を解釈する上でも重要な変数となる。

AI株の高評価と労働力への衝撃、市場のナarrativeの二面性

前述の雇用データの変化は、AI株の評価額が極めて高い市場環境と同時進行している。ユニ銀行のHOLT研究によると、AI ETFが広く保有する86銘柄の市場暗黙のキャッシュフローリターン(CFROI)や成長期待は史上最高水準に達しており、市場はAI企業の競争サイクルが過去のいかなる類似企業とも異なると仮定している。

規模面では、この86銘柄の2025年の合計売上高は3.8兆ドルに達し、インドのGDPをやや上回る。Microsoft、Apple、Meta、Alphabet、Nvidia、Broadcom、Oracle、Amazonの8社が合計2.4兆ドルを占め、イタリアのGDP規模に匹敵する。ユニ銀行の量的研究によると、Magnificent 7(Tesla除く、Broadcom含む)は全て極度に過熱した買い越しゾーンにある。

ユニ銀行は、AI株には三重の潜在リスクを警告している。超大規模クラウド事業者の資産集約型への転換は長期リターンを押し下げる可能性、半導体株の「売り手」側のCFROIは約30%と高水準だが、歴史的に持続は困難、主要テック企業の収益成長予想も大数の法則により制約を受けつつある。今や、AIによる労働力代替は雇用統計に明確な痕跡を残しており、AIナarrativeが虚から実へと進展する重要な側面であるとともに、長期的には労働集約型産業の評価再定義のペースを加速させる可能性もある。