原油価格の急騰はインフレの再燃を加速させ、中央銀行の利上げ懸念を呼び起き、世界の債券市場に売りが殺到し、長期債の利回りが急上昇、欧米株式市場は軟調に推移している。イランと米国のホルムズ海峡通行問題を巡る対立の膠着状態は打開されず、原油価格は加速的に上昇し、利上げ期待が高まり、ドルは今週も上昇基調を維持し、金銀は大きく下落した。銅などの工業金属は経済懸念の中で全面安となった。今週の原油先物と米国債利回りは共に上昇し、主要米株指数は「ジェットコースター」の動き。S&P500は半導体株などのテクノロジー株の牽引で3日連続上昇したが、金曜日にテクノロジー株の支援を失い調整局面へ。金曜日の米国株主要3指数は総じて下落し、S&P500とナスダックは史上最高値圏での勢いを止めた。ナスダックは一時2%下落し、S&Pとダウは1%以上下落、先週好調だった半導体株などのテクノロジー株が先導して下落したためだ。金曜日の調整により、ナスダックとフィラデルフィア半導体指数は週初の上昇分を帳消しにし、下落に転じた。今週前半4日間は史上最高値を更新し続けたNVIDIAは一時約5%下落し、木曜日に上場初日に倍増したCerebrasは一時10%以上下落した。インフレ懸念により世界的な債券売りが巻き起こり、長期債の利回りは複数年ぶりの高水準を記録した。日本の4月PPIは前年比4.9%増と予想超過で、ほぼ3年ぶりの高い伸びを示し、原油や化学品の価格上昇に牽引されて、日本の30年国債利回りは1999年以来初めて4%台に上昇した。インフレ以外にも、国内政治の動揺が続く英国の30年国債利回りは一時20ベーシスポイント上昇し、1998年以来の高水準に達した。同時に米国債の利回りも2007年以来の高水準を記録した。世界の主権債券の利回りは今週一斉に上昇し、ブルームバーグの追跡指数は約3年ぶりの高水準をつけた。エドワード・ジョーンズの上級グローバル投資戦略家アンジェロ・クルカファスは、「世界的な債券利回りの上昇は市場のリスク感情を弱めている。これはインフレ懸念、中央銀行の利上げ予想、エネルギー価格上昇の衝撃を緩和しようと各国政府が債務負担を増やす中で、複合的に推進されている」と述べた。コモディティの中では、国際原油は取引中に加速的に上昇し、米国産原油(WTI)とブレント原油はそれぞれ日中高値を更新し、4%以上とほぼ4%近くの上昇を記録した。ホルムズ海峡の通行問題は実質的な進展を見せず、トランプ前大統領は中国訪問後にイラン案は受け入れられないと再表明し、イランのインフラ破壊を脅した。一方、イラン外相はホルムズ海峡は敵対国以外の船舶に開放されており、イランとアラマンの共同管理が必要だと再主張した。ニューヨーク金先物と銀先物は利上げ期待の高まりとともに下落を続け、取引中にそれぞれ約4%と10%以上の下落を記録した。予測市場Polymarketによると、ホルムズ海峡の航行正常化の確率は5月末までに6%に低下した。ペッパストーン・グループのリサーチ戦略家ウー・ディリンは、「市場はすでに米連邦準備制度の今年の利下げ可能性を完全に織り込み、年末までに利上げの可能性が高まっていると見ている。原油価格が高止まりする中、株式市場がこの状況をどれだけ維持できるかがますます緊迫している」と述べた。今週発表された米国の4月CPIとPPIは予想を超えて上昇し、市場はFRBの金利見通しを再評価した。これが金銀の今週後半の大幅下落の一因とされ、ドルもこの背景で週を通じて堅調に推移した。シカゴ・マーカンタイル取引所のFRB観測ツールは金曜日に、取引参加者は今年12月の利上げ確率を51%、来年3月の利上げ確率をやや超える70%以上と予測している。米国が4月のCPI、PPI、輸入・輸出物価の予想超過上昇を発表後、市場は今年のFRBの利上げ期待を再高騰させた。フォレックスドットコムのアナリスト、ラザン・ヒラルは、現状の世界的マクロ環境は「付利資産への需要を強化し、無利子の貴金属の魅力を減退させている」と指摘。ヒラルは、「トレーダーは今年初めに見られた貴金属の堅調な上昇が金融環境の引き締まりに耐えられるかどうかを再評価している」と述べた。**米国株主要3指数は全て1%以上の下落、S&Pは史上最高値から下落、7週連続の上昇記録は2年超の最長記録を更新。ナスダックは6週連続の上昇を終えた。エネルギーセクターは2%以上上昇し、金曜日だけで2%超の上昇。半導体指数は4%超の下落、米光とインテルは6%以上下落、NVIDIAは7連騰を止めたが、週全体では約5%の上昇。アックマンは最近の買い増し後、マイクロソフトが3%以上上昇したと述べた。Cerebrasは上場翌日に10%下落。**> **米国株主要指数**:> > * S&P500は1.24%下落し、7408.50ポイント。今週は0.13%上昇し、7週連続の上昇を記録、2023年12月29日以来の最長連騰週。> * ダウは537.29ポイント下落し、1.07%の下落で49526.17ポイント。2週連続の上昇後、今週は0.17%の下落、直近7週で2回目の下落。> * ナスダックは1.54%下落し、26225.145ポイント。今週は0.08%の下落。> * ナスダック100指数は1.54%下落し、29125.20ポイント。今週は0.38%の下落、6週連続の上昇後の調整。> * ラッセル2000は2.44%下落し、2793.299ポイント。今週は2.37%の下落、7週連続の上昇後の調整。> * ナスダックテクノロジー株加重指数は1.60%下落し、2833.1335ポイント。今週は0.29%の下落。> > > > 金曜日の調整により、主要米株指数の中で唯一S&P500だけが今週の上昇分を維持した。> > **米国株業種別ETF**:> > * S&P500の各セクターのうち、金曜日に2%以上上昇したのはエネルギーのみで、材料は3%近く下落、公用事業は2%以上下落。その他の多くの業種ETFは下落し、半導体ETFは4%以上の下落で最も下げをリード。公用事業、航空、グローバルテクノロジー株指数ETFも2%以上下落。一方、エネルギーETFは2%以上上昇。> > > > **テクノロジー7巨頭**:> > * ブルームバーグの米国テクノロジー7巨頭(Magnificent 7)全体のリターン指数は1.28%下落。> * テスラは4.75%下落、NVIDIAは4.42%下落、アマゾンは1.15%下落、Googleの親会社Alphabetは0.97%下落、Metaは0.68%下落。> * Appleは0.68%上昇し、火曜日に記録した最高値を更新。Microsoftは3.05%上昇し、ヘッジファンドの大物、ペルシング・スクエアCEOビル・アックマンは、Microsoftの前期決算発表後に株価が下落して以来、増持を続けており、「非常に魅力的な評価」と述べた。> * 今週、NVIDIAは4.7%上昇、Appleは2.36%、Microsoftは1.64%、Metaは0.75%上昇。一方、Amazonは3.13%、Teslaは1.43%、Alphabetは0.94%下落。> > > > S&P500は今週、主に「テクノロジー7巨頭」の堅調な上昇に支えられ、連騰を続けた一方、7巨頭以外の493銘柄は全体として下落した。> > **半導体株**:> > * フィラデルフィア半導体指数は4.02%下落し、11588.463ポイント。今週は1.59%の下落。> * インテルは約6.2%下落、AMDは約5.7%下落、Broadcomは3.3%下落、TSMCの米国株は3.2%下落。収益と利益は予想を上回ったものの、Applied Materialsは約0.9%下落。木曜日に6%以上下落したQualcommは0.7%上昇。> * メモリーチップ株では、Thursdayに4.5%近く下落したSanDiskは1.8%上昇、Micronは6.6%下落、西部データは1.5%弱下落、Seagateは1.2%弱下落。> > **AI関連株**:> > * 上場初日に68%上昇した“英偉達の挑戦者” Cerebras Systems(CBRS)は、翌日約10.1%下落。Supermicro(SMCI)は約6%下落、Oracle(ORCL)は約1.4%下落。> * Palantir(PLTR)は0.2%近く上昇し、長期の協力契約をExperianと締結し、自律型AIエージェントの共同開発を計画。AIプラットフォームのServiceNow(NOW)は約5.1%上昇。> > **中国概念株**:> > * NASDAQ Golden Dragon中国指数は2.80%下落し、6839.65ポイント。今週は2.22%の下落。> * Kingsoft Cloudは9.5%下落、Alibabaは約6%下落、Bilibiliは6%以上下落、Xiaopengは5.7%下落、Baiduは約5.6%下落、小鵬汽車は3.1%下落。> > **欧州株式指数は1%以上下落し、2週連続の上昇を止め、週全体では上昇から下落へ転じ、鉱業セクターは5%以上下落。**> > > 欧州株式指数:> > > > * STOXX 600は1.48%下落し、606.92ポイント。週二度の最高値を更新した週の安値に近づき、今週は0.85%下落。2週連続の上昇後の調整。> > STOXX 600の各セクター:> > * 金属の大幅下落により、基礎資源セクターは5.1%下落。構成銘柄では、ポーランドの銅業グループが8.63%下落。テクノロジーセクターは2%弱下落し、構成銘柄の欧州最大の半導体株ASMLは4.42%、Infineonは4.23%下落。一方、ソフトウェアのSAPは2.01%上昇。> * 小売セクターは4%以上下落し、最大の下落率。建設・建材は約4%、公益事業と不動産は3%以上下落。工業も約3%下落。一方、エネルギー、通信、医療は1%以上上昇。> > 主要欧州国の株価指数:> > * ドイツ、フランス、イギリス、イタリア、西は金曜日に全て1%以上下落し、少なくとも2日連続の上昇を止めた。> > > > * 今週、各国株価指数は総じて下落し、2週連続の上昇を終え、ドイツ、イタリア、西は調整局面に入り、フランスと英国は4週連続の下落。> > 30年国債と米国債の利回りはそれぞれ1998年と2007年以来の高水準を記録。10年国債の利回りは取引中に10ベーシスポイント超上昇し、4.60%に迫る高値をつけた。> **欧州国債**:> > * 債券市場の終盤、英国の10年国債利回りは約5.17%、18ベーシスポイント上昇。30年国債は約5.85%、19ベーシスポイント上昇し、取引中に5.86%に達し、1998年以来の高値を記録。ドイツの10年国債は約3.16%、12ベーシスポイント上昇。30年国債は約3.66%、10ベーシスポイント上昇。> * 今週の欧州債券価格は全般的に下落し、10年国債の利回りは週内に約26ベーシスポイント上昇。ドイツの10年債も約16ベーシスポイント上昇。> > > > 30年英国国債の利回りは5.80%を突破し、1998年以来の高水準に。> > **米国国債**:> > * 10年米国債の利回りは、米株の取引中に一時4.60%に迫り、2025年2月以来の高値をつけた。債券市場の終盤には約4.59%、11ベーシスポイント上昇し、5日連続の上昇。今週は約24ベーシスポイント上昇。> * 2年国債の利回りは、米株の午前中に一時4.08%を超え、2025年3月以来の高値に達した。債券市場の終盤には約4.07%、5ベーシスポイント上昇し、2日連続、今週4日目の上昇。今週合計で約19ベーシスポイント上昇。> * 30年米国債の利回りは、株式市場の終盤に約5.13%に達し、2007年7月以来の高水準を記録。債券市場の終盤には5.12%、約12ベーシスポイント上昇し、今週合計で約18ベーシスポイント上昇。> > > > 30年米国債の利回りは金曜日に約19年ぶりの高水準を記録。ドル指数は5日連続上昇し、3日連続で4月末以来の高値を更新。ポンドは今週2%以上下落し、1年半ぶりの最大週下落率を記録。円は4月末の日本の為替介入以来の最安値を更新し、潜在的介入水準の160に向かって下落。オフショア人民元は取引中に6.81を割り込み、3年高値から下落。ビットコインは取引中に7.9万ドルを割り込み、日高から約4%下落。> **ドル**:> > * ICEドル指数(DXY)は金曜日の米株午前中に99.32に上昇。4月30日以来の高値を連日更新した後、4月27日以来の高値も更新し、日内に0.5%上昇。> * 金曜日の為替市場の終盤、ドル指数は99.284。日内にほぼ0.5%上昇し、今週は約1.4%の上昇。ブルームバーグのドル現物指数は日中に0.4%以上上昇し、今週は1.2%以上の上昇。ドル指数とともに5日連続の上昇で、2週連続の下落を反転。> > > > ブルームバーグドル現物指数は2024年11月以来の2番目の週の大幅上昇を記録。> > **非米通貨**:> > * 円は5日連続の下落。米株後の取引でドル円は一時158.84に上昇し、4月30日以来の高値を2日連続で更新。日内に0.3%以上上昇。> > > 円は160円台に向かい、4月末の日本の為替介入以来の多くの上昇分を帳消し。> * ポンドは米株の早朝に1.3317まで下落し、4月8日以来の安値を更新。取引終盤には1.3330以下に下落し、日内に0.6%近く下落。今週は2.2%以上下落し、2024年11月以来の最大週下落。> * オフショア人民元はアジア市場の早朝に6.7857に上昇し、米株午前中に6.8165まで下落。週の高値から下落し、2月以来の高値を割り込む。日本時間5月16日4時59分、オフショア人民元は6.8139に下落し、木曜日のニューヨーク終値から273ポイント下落。今週は168ポイント下落し、2週連続の上昇後に調整。> > **暗号資産**:> > * ビットコイン(BTC)はアジア市場の早朝に8.16万ドルを突破し日高を更新。米株の早朝には7.87万ドルを割り込み、5月4日以来の安値を記録し、日高から約3000ドル、約4%下落。米株の終値では7.91万ドル以下に沈み、24時間で約3%、1週間で超1%下落。> * イーサリアム(ETH)はアジア市場の早朝に2300ドルを突破し日高を更新。米株の早朝には2210ドルを割り込み、4月13日以来の安値を記録し、日高から約4%超下落。米株の終値では2230ドル以下に沈み、24時間で3%以上下落。1週間では約4%の下落。> > **原油**:> > * 2連騰で1週間以上の高値を更新。米株の取引中にWTI原油は105.79ドルに達し、約4.6%上昇。ブレント原油は109.75ドルに達し、約3.8%上昇。> * 米株の午前中に期先が引け、原油は連日上昇し、過去6取引日のうち5日目の上昇。先週の調整後に反発し、4週間連続の上昇は3週目。> * WTIの6月原油先物は4.20ドル高の105.42ドル/バレル。5月4日以来の高値を更新し、今週は10.48%上昇。ブレントの7月原油先物は3.35ドル高の109.26ドル/バレル。5月5日以来の高値を更新し、今週は7.87%上昇。> > > > WTIは金曜日に100ドルを堅持し、イラン情勢の高値に接近。> > **米国ガソリンと天然ガス**:> > * NYMEXの6月ガソリン先物は2.67%上昇し、3.7019ドル/ガロン。今週は4.97%上昇。NYMEXの6月天然ガス先物は2.28%上昇し、2.96ドル/MMBtu。3月27日以来の高値を更新し、3連騰。今週は7.36%上昇。> > **金銀の2連下落**、1週間以上の安値に。金先物は一時約4%下落、週全体で3%以上の下落。銀先物は取引中に10%以上下落。ロンドンの錫は4%以上下落し、工業金属の中で最も下落。ロンドンの銅は約3%下落、ニューヨークの銅は約5%下落し、いずれも記録高値から離れた。供給懸念により、ロンドンの亜鉛は週全体で3%上昇。> **金**:> > * 取引中に1週間超の安値を記録したNY金先物は、4513.8ドルに下落し、約3.7%下落。現物金は4511.93ドルに下落し、約3%超の下落。> * 米株の午前中にCOMEXの5月金先物は2.61%下落し、4555.8ドル/オンス。4月2日以来の最大下落幅を記録し、5月5日以来の安値を更新。週全体では3.49%の下落、3月20日以来の最大週下落。> > > > ドル高圧力の中、現物金は4500ドルの節目を下回る。> > **銀**:> > * NY銀は2連落ちし、主力契約は米株午前中に76.175ドルの最安値を記録し、10.7%以上下落。> * COMEXの5月銀先物は9.13%下落し、77.161ドル/オンス。2月12日以来の最大日次下落を記録し、5月6日以来の安値を更新。週全体では4.02%の下落、先週の反発後に調整。> > > > 今週中に銀は10%以上の上昇も、その後半で半分以上を吐き出した。> > **銅**:> > * ニューヨーク銅は4連騰後2連落ち。主力契約は欧州株中に日次安値の6.2705ドルを記録し、約5.2%下落。> * COMEXの5月銅は4.81%下落し、7月31日以来の最大下落幅。6.2515ドル/ポンド。週内に最高値を更新した水準から離れ、週全体では0.04%の上昇。> > **ロンドンの基礎金属**:> > * 金曜日の終値時点で、ロンドンの錫と銅はともに1週間超の安値を記録。ニッケルも2連落ち。ロンドンの亜鉛は4年ぶりの高値から1%超下落。アルミは2連騰の高値を下回り、リードは4週連騰の後に2%弱下落。> * 今週のロンドン基本金属はまちまち。錫と銅は反発後に調整。ニッケルは2週連続下落。亜鉛とリードは2週連続上昇し、アルミは2週連続下落後に反発。> * LMEの銅は2.76%下落し、13555ドル/トン。今週は0.13%の下落。> * LMEの錫は4.22%下落し、52347ドル/トン。今週は2.84%の下落。> * LMEのニッケルは2.13%下落し、18497ドル/トン。今週は2.09%の下落。> * LMEのアルミは2.57%下落し、3563ドル/トン。今週は1.71%上昇。> * LMEの亜鉛は約1.4%下落し、3534ドル/トン。今週は3.03%上昇。> * LMEの鉛は1.79%下落し、1978ドル/トン。今週は0.15%の上昇。リスク警告及び免責事項市場にはリスクが伴います。投資は慎重に。この記事は個人投資の助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資は自己責任です。

原油大涨掀债市抛售潮,美股回落,英伟达跌超4%,长债收益率创数年新高,金属重挫

原油価格の急騰はインフレの再燃を加速させ、中央銀行の利上げ懸念を呼び起き、世界の債券市場に売りが殺到し、長期債の利回りが急上昇、欧米株式市場は軟調に推移している。イランと米国のホルムズ海峡通行問題を巡る対立の膠着状態は打開されず、原油価格は加速的に上昇し、利上げ期待が高まり、ドルは今週も上昇基調を維持し、金銀は大きく下落した。銅などの工業金属は経済懸念の中で全面安となった。

今週の原油先物と米国債利回りは共に上昇し、主要米株指数は「ジェットコースター」の動き。S&P500は半導体株などのテクノロジー株の牽引で3日連続上昇したが、金曜日にテクノロジー株の支援を失い調整局面へ。

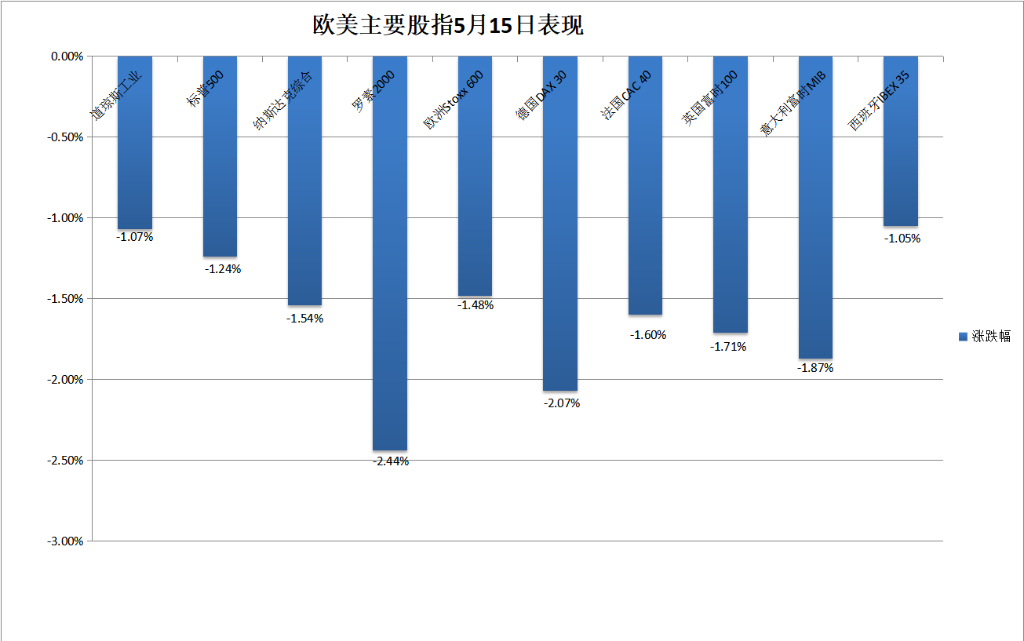

金曜日の米国株主要3指数は総じて下落し、S&P500とナスダックは史上最高値圏での勢いを止めた。ナスダックは一時2%下落し、S&Pとダウは1%以上下落、先週好調だった半導体株などのテクノロジー株が先導して下落したためだ。金曜日の調整により、ナスダックとフィラデルフィア半導体指数は週初の上昇分を帳消しにし、下落に転じた。今週前半4日間は史上最高値を更新し続けたNVIDIAは一時約5%下落し、木曜日に上場初日に倍増したCerebrasは一時10%以上下落した。

インフレ懸念により世界的な債券売りが巻き起こり、長期債の利回りは複数年ぶりの高水準を記録した。日本の4月PPIは前年比4.9%増と予想超過で、ほぼ3年ぶりの高い伸びを示し、原油や化学品の価格上昇に牽引されて、日本の30年国債利回りは1999年以来初めて4%台に上昇した。インフレ以外にも、国内政治の動揺が続く英国の30年国債利回りは一時20ベーシスポイント上昇し、1998年以来の高水準に達した。同時に米国債の利回りも2007年以来の高水準を記録した。

世界の主権債券の利回りは今週一斉に上昇し、ブルームバーグの追跡指数は約3年ぶりの高水準をつけた。

エドワード・ジョーンズの上級グローバル投資戦略家アンジェロ・クルカファスは、「世界的な債券利回りの上昇は市場のリスク感情を弱めている。これはインフレ懸念、中央銀行の利上げ予想、エネルギー価格上昇の衝撃を緩和しようと各国政府が債務負担を増やす中で、複合的に推進されている」と述べた。

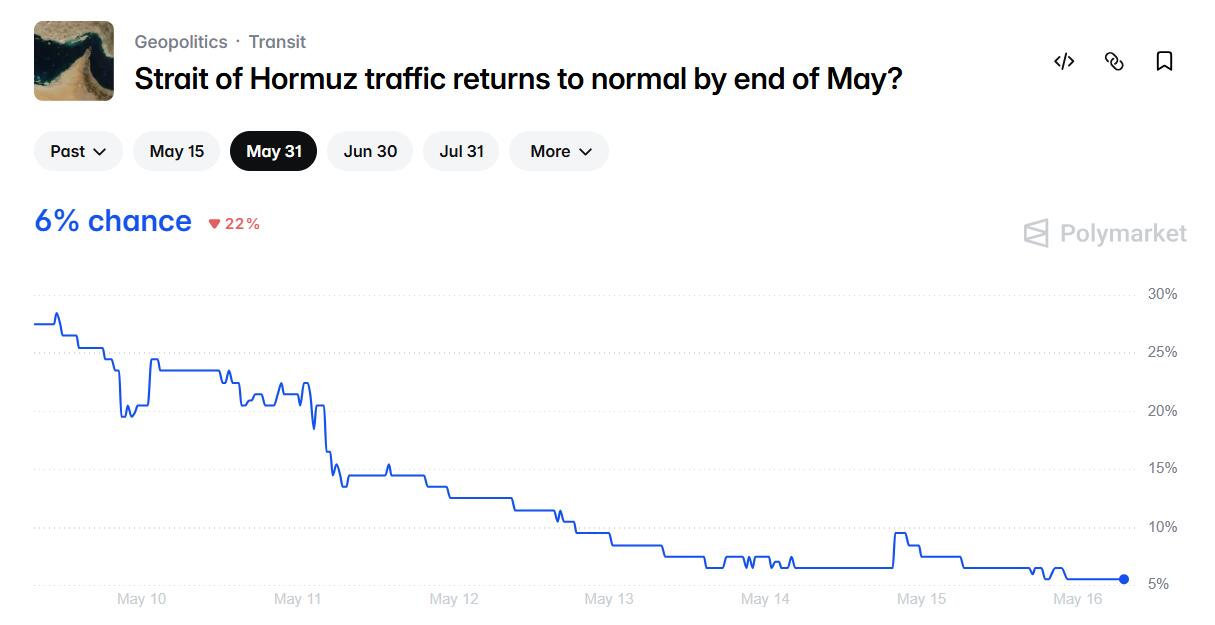

コモディティの中では、国際原油は取引中に加速的に上昇し、米国産原油(WTI)とブレント原油はそれぞれ日中高値を更新し、4%以上とほぼ4%近くの上昇を記録した。ホルムズ海峡の通行問題は実質的な進展を見せず、トランプ前大統領は中国訪問後にイラン案は受け入れられないと再表明し、イランのインフラ破壊を脅した。一方、イラン外相はホルムズ海峡は敵対国以外の船舶に開放されており、イランとアラマンの共同管理が必要だと再主張した。ニューヨーク金先物と銀先物は利上げ期待の高まりとともに下落を続け、取引中にそれぞれ約4%と10%以上の下落を記録した。

予測市場Polymarketによると、ホルムズ海峡の航行正常化の確率は5月末までに6%に低下した。

ペッパストーン・グループのリサーチ戦略家ウー・ディリンは、「市場はすでに米連邦準備制度の今年の利下げ可能性を完全に織り込み、年末までに利上げの可能性が高まっていると見ている。原油価格が高止まりする中、株式市場がこの状況をどれだけ維持できるかがますます緊迫している」と述べた。

今週発表された米国の4月CPIとPPIは予想を超えて上昇し、市場はFRBの金利見通しを再評価した。これが金銀の今週後半の大幅下落の一因とされ、ドルもこの背景で週を通じて堅調に推移した。シカゴ・マーカンタイル取引所のFRB観測ツールは金曜日に、取引参加者は今年12月の利上げ確率を51%、来年3月の利上げ確率をやや超える70%以上と予測している。

米国が4月のCPI、PPI、輸入・輸出物価の予想超過上昇を発表後、市場は今年のFRBの利上げ期待を再高騰させた。

フォレックスドットコムのアナリスト、ラザン・ヒラルは、現状の世界的マクロ環境は「付利資産への需要を強化し、無利子の貴金属の魅力を減退させている」と指摘。ヒラルは、「トレーダーは今年初めに見られた貴金属の堅調な上昇が金融環境の引き締まりに耐えられるかどうかを再評価している」と述べた。

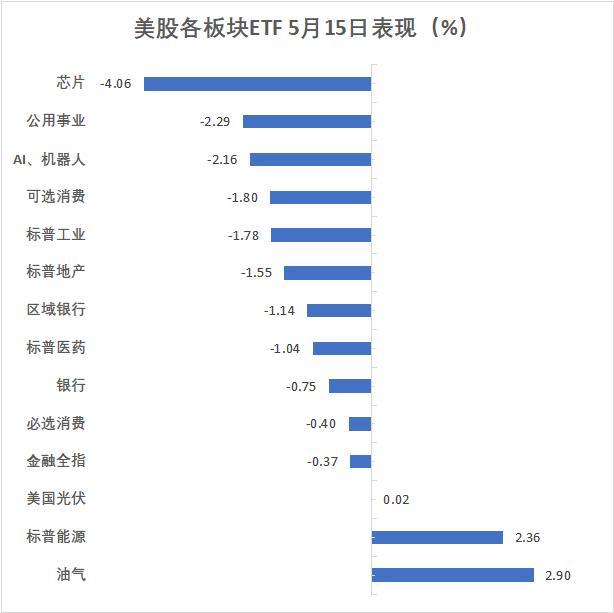

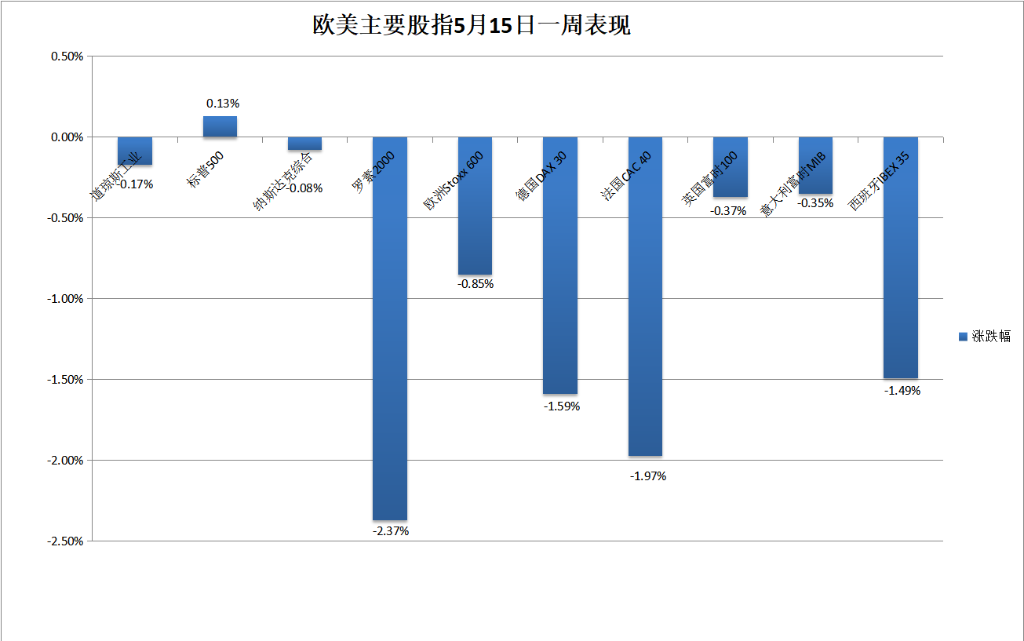

米国株主要3指数は全て1%以上の下落、S&Pは史上最高値から下落、7週連続の上昇記録は2年超の最長記録を更新。ナスダックは6週連続の上昇を終えた。エネルギーセクターは2%以上上昇し、金曜日だけで2%超の上昇。半導体指数は4%超の下落、米光とインテルは6%以上下落、NVIDIAは7連騰を止めたが、週全体では約5%の上昇。アックマンは最近の買い増し後、マイクロソフトが3%以上上昇したと述べた。Cerebrasは上場翌日に10%下落。

30年国債と米国債の利回りはそれぞれ1998年と2007年以来の高水準を記録。10年国債の利回りは取引中に10ベーシスポイント超上昇し、4.60%に迫る高値をつけた。

ドル指数は5日連続上昇し、3日連続で4月末以来の高値を更新。ポンドは今週2%以上下落し、1年半ぶりの最大週下落率を記録。円は4月末の日本の為替介入以来の最安値を更新し、潜在的介入水準の160に向かって下落。オフショア人民元は取引中に6.81を割り込み、3年高値から下落。ビットコインは取引中に7.9万ドルを割り込み、日高から約4%下落。

リスク警告及び免責事項

市場にはリスクが伴います。投資は慎重に。この記事は個人投資の助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資は自己責任です。