AIチップ株下落、インフレデータが予想超え、米伊の再開交渉における意見の相違が一層顕著に、三重の圧力が重なり米国株は冷え込み。火曜日のS&P500指数は史上高値から小幅に下落、フィラデルフィア半導体指数は一日で3%以上下落。米国原油価格は102ドルを突破、米国債利回りは上昇。(米株債油の日内動向)ウォール街見聞によると、米国4月CPIは前年比3.8%で過去3年ぶりの高水準、コアCPIの伸びは2.8%に拡大。市場のFRB政策見通しも変化しつつある。シカゴ商品取引所連邦金利観測ツールによると、12月に0.25ポイントの利上げ確率は30%以上に上昇、前日の21.5%から大きく跳ね上がった。(12月利上げ確率30.6%に上昇)金利上昇期待が債券価格を押し下げ、10年物米国債利回りは5ベーシスポイント上昇し4.46%、30年債利回りは再び5%台に乗った。(米国主要期限債券の日内動向)Regan CapitalのSkyler Weinandは次のように述べる。> インフレは力強く回復しており、主に頑固な高油価が牽引している。これが今年残りの期間のインフレ動向を支配するだろう。Natixisの北米金利戦略責任者John Briggsは次のように述べる。> 戦争が終わらなければ、油価駆動のインフレが他分野に浸透するリスクは日増しに高まり、利下げの可能性は引き続き低い。モルガン・スタンレー・ウェルス・マネジメントのチーフエコノミストEllen Zentnerは次のように指摘。> コアCPIの上昇は高油価が経済全体に伝播していることを示す。これはFRBが利上げに転じることを意味しないが、新任のFRB指導部はすぐにハト派に傾くこともないことを示唆している。米上院は当日、ウォッシュ氏のFRB理事任命を正式に承認、市場は彼に緩和余地はないと見ている。債券市場は英国債の波及効果も追加で受けている。英国のスターmer首相は複数の閣僚辞任の政治危機に直面し、英国30年国債の利回りは1998年以来の最高水準に上昇、10年国債利回りは一日で10ベーシスポイント上昇し5.10%、市場心理にさらなる悪影響を及ぼしている。当日の原油価格は4.4%上昇し、WTI原油は102.35ドル/バレルで引け、市場のイラン戦争長期化に対する懸念が深まっている。(米油先物の直近5取引日の動き)ウォール街見聞は、中央テレビの報道によると、イラン外務省報道官のバガエイは明確に、戦闘終結とホルムズ海峡封鎖解除が米国との交渉の前提条件だと述べ、米国はイランに「完全降伏」を求めているだけで、真の対話ではないと非難した。ブルームバーグのアナリストDina EsfandiaryとBecca Wasserは次のように指摘。> 米伊双方の意見の相違は依然として大きく、合意に至るのは難しい。双方が妥協しなければ、長期的な平和は遠のき、断続的なエスカレーションと長期戦が最も可能性の高いシナリオとなる。ウォール街見聞は、市場で新たな取引用語“NACHO”(Not A Chance Hormuz Opens=ホルムズ海峡は絶対に開かない)という表現が流行していることを伝える。投資家は、紛争の長期化による原油供給の継続的な阻害を見越し始めている。現物ブレント原油の期限構造は近端升水が顕著で、市場は短期供給逼迫の懸念を再評価している。(ブレント原油先物価格、近月先物を上回る動き)米国株は早朝に下げて始まり、午後には半導体株の重荷でナスダックは一時2%近く下落。その後、押し目買いが入り、米国株は一部を取り戻し、ダウは堅調に反発、他の銘柄の下落を挽回した。(米株主要指数の日内動向)米東部時間午後1時頃、量的プログラムが始動し、多数の超短期コールオプションの買いが殺到。これにより、底値での強引な買いを狙い、「深Vリバウンド」を演出し、市場の活気を喚起しようとした。この操作は一般に「ガンマスクイーズ」(Gamma Squeeze)と呼ばれ、空売りが巻き戻されると株価はロケットのように急騰する。(米株昼食後、0日満期コール買いの急増)この局面のテクノロジー株の暴騰の主因は、AIチップセクターであり、その日大きく下落した。(半導体指数の日内急落)ウォール街見聞は、韓国当局がAI企業への課税を示唆したと伝える。関連発言はその後すぐに和らいだが、市場心理は揺らいだ。韓国ETF(EWY)は当日7%以上急落し、2020年3月のコロナショック以来の大きな下落となった。(韓国ETF当日7%以上の下落)モメンタム指数は本日大きく下落し、昨日は過去5年で最高の一日を記録した。AI/半導体関連銘柄との高い相関性も下落を加速させている。(高動能株の日内下落)ソフトウェア株は連続で下落。 (ソフトウェア株の2日連続下落)ゴールドマン・サックスのトレーダーは、当日の取引活発度は4/10とし、機関投資家の売り圧力が顕著で、特に情報技術と非必需消費財セクターに集中していると述べた。ドルは堅調で、ドル現物指数は先週高値に回復。ユーロは0.4%下落し1.1740ドル、ポンドは0.5%下落し1.3539ドル。(ドル指数が先週高値に回復)**火曜日の米国株はまちまち、半導体ETFは3.15%下落。クアルコムは11.3%安、インテルは6.8%安、Strategy、SanDisk、西部データ、NXPは少なくとも4%以上下落。一季度の収益は予想を上回った京東は3%以上上昇。**> **米株主要指数:**> > * S&P500は11.88ポイント下落、0.16%安の7400.96ポイント。> > * ダウ工業株30種平均は56.09ポイント上昇、0.11%高の49760.56。> > * ナスダックは185.93ポイント下落、0.71%安の26088.20。> > * ラッセル2000は0.92%下落、2844.28。> > * VIX恐怖指数は2.23ポイント下げて17.97。> > > **米国株業種ETF:**> > * 半導体ETFは3.15%下落、米国太陽光発電ETFは2.20%、AIロボットETFは1.43%、S&P医薬品は1.94%、必需品消費ETFは1.29%上昇。> > > (5月12日 米国株各業種ETF)> > **テック巨頭7社:**> > * マグニフィセント7指数は0.32%下落。> > * テスラは2.60%下落、アマゾンとマイクロソフトは1.18%下落、グーグルAは0.33%下落、NVIDIAは0.61%上昇、Metaは0.69%上昇、Appleは0.72%上昇。> > > **半導体株:**> > * フィラデルフィア半導体指数は3.01%下落、11717.26ポイント。> > * TSMCのADRは1.80%下落、AMDは2.20%下落。> > > **中国概念株:**> > * NASDAQゴールデンドラゴン中国指数は0.7%下落。> > * 人気の中国概念株では、金山雲は6.1%下落、万国データは4.7%、百度は3.9%下落。> > * 一季度の収益は予想超えで京東は3%以上上昇。> > **その他個別株:**> > * Circleは6.03%下落。> > * ソフトウェア株は全面安、Salesforceは3%以上下落、代理型AI関連の再編計画を発表したGitLabは約10%下落。> * eBayによる買収提案を拒否されたゲームストップは3.5%下落。**ユーロ圏のブルーチップ株指数は約1.5%下落、構成銘柄のProsusは6.3%以上下落し最も悪いパフォーマンス。ドイツ株は1.6%以上下落、英国中盤株指数は1.5%下落。**> **ユーロ圏株価指数:**> > * STOXX 600は1.01%下落、606.63ポイント。> > * ユーロ圏STOXX 50は1.48%下落、5808.45ポイント。> > > **各国株価指数:**> > * ドイツDAX30は1.62%下落、23954.93ポイント。> > * フランスCAC40は0.95%下落、7979.92ポイント。> > * 英国FTSE100は0.04%下落、10265.32ポイント。> > (5月12日 欧米主要株価指数動向)> > > **セクターと個別銘柄:**> > * 欧州ブルーチップ株の中で、Prosusは6.33%下落、ミュンヘン再保険は6.09%、インフィニオンは5.91%、シーメンスエナジーは5.05%、アスモックホールディングスは3.05%下落。> > * STOXX 600の全構成銘柄中、ポーランドのErste銀行は9.06%下落、Camurusは8.81%、ホフティフは7.20%、ヴォーダフォンは7.02%下落。**ユーロ圏国債は4日連続下落、市場は今年のECBの利上げを3回予想。英国10年国債の利回りは10ベーシスポイント超上昇、50年国債の利回りは史上最高を更新。**> **米国債:**> > * ニューヨークの取引終了後、米国10年国債利回りは4.44ベーシスポイント上昇し4.459%。> > * 2年国債利回りは3.99ベーシスポイント上昇し3.989%。> > (米国主要期限国債利回り)> > > **欧州債:**> > * 欧州市場の終盤、ドイツ10年国債利回りは6.1ベーシスポイント上昇し3.101%、日中は3.076%-3.105%のレンジで推移し、直近4取引日で合計10.1ベーシスポイント反発、全体的に上昇傾向。> > * 英国10年国債の利回りは10ベーシスポイント超上昇し5.310%、史上最高を更新。> > * フランス10年国債は7.9ベーシスポイント上昇、2年国債は6.6ベーシスポイント上昇、30年国債は6.2ベーシスポイント上昇。**ドル指数は2日連続で一週間高値に上昇、米CPI発表後に上昇幅拡大。円は2日連続下落も、短期的に急騰し、日本の介入兆候か。オフショア人民元は一時6.79まで上昇し3年高値に迫るも、その後下落。ビットコインは一時8万ドル割れ、日中比で2%以上下落。**> **ドル:**> > * ニューヨークの取引終了後、ICEドル指数は0.33%上昇し98.275ポイント。日中のレンジは97.951-98.460。> > * ブルームバーグドル指数は0.29%上昇し1192.70ポイント。日中は1188.72-1194.76の範囲。> > (ブルームバーグドル指数)> > > **非米通貨:**> > * ニューヨークの取引終了後、ユーロはドルに対して0.32%下落し1.1746、ポンドは0.49%下落し1.3543、ドルに対してスイスフランは0.30%上昇し0.7803。> > * コモディティ通貨では、豪ドルは0.14%下落し0.6850ドル、ニュージーランドドルは0.18%下落し0.6290ドル、ドルに対してカナダドルは0.15%上昇。> > > **円:**> > * ニューヨークの取引終了後、ドルは円に対して0.25%上昇し157.58円。日中のレンジは156.78-157.76円。> > * ユーロは円に対して0.09%下落し185.03円、ポンドは0.29%下落し213.324円。> > > **オフショア人民元:**> > * ニューヨークの取引終了後、ドルはオフショア人民元に対して6.7908元。月曜日のニューヨーク終値から11ポイント下落。日中は6.7977-6.79の範囲で推移。> > > **暗号資産:**> > * ニューヨークの取引終了後、ビットコインは一時2.5%近く下落、その後8万ドル付近で反発し、日中は1.4%下落。> > > **米伊の対立は続き、原油は連日大幅上昇、3日連続の上昇で一週間高値を更新。米油はほぼ5%、ブレントは4%以上上昇。**> **原油:**> > * WTI6月先物は4.11ドル高、4.19%上昇し102.18ドル/バレルで引け。> > (WTI原油先物)> > * ブレント7月先物は3.56ドル高、3.42%上昇し107.77ドル/バレル。> > * 中東アブダビ・ムルバン原油先物は2.08%高、105.75ドル/バレル。> > **天然ガス:**> > * NYMEX 6月天然ガス先物は2.8430ドル/百万英熱単位。**スポット金は0.4%以上下落。ロンドン金はファンド買いで3ヶ月高値を更新し、LME銅は重要な技術水準を突破、1月29日の史上高値14,527.50ドルに迫る。**> **金:**> > * ニューヨークの取引終了後、スポット金は0.45%下落し4714.95ドル/オンス。取引範囲は4773.53-4638.61ドル。> > (スポット金価格)> > * COMEX金先物は0.15%下落し4721.00ドル/オンス。取引範囲は4783.40-4645.20ドル。> > **銀:**> > * ニューヨークの取引終了後、スポット銀は0.57%上昇し86.5445ドル/オンス。取引範囲は83.0565-87.2071ドル。> > * COMEX銀先物は1.42%上昇し87.165ドル/オンス。> > **その他金属:**> > * COMEX銅先物は2.24%上昇し6.6370ドル/ポンド。> > * スポットプラチナは0.10%下落し2133.13ドル/オンス、スポットパラジウムは0.94%下落し1495.26ドル/オンス。> > * LME銅は78ドル高の14021ドル/トン、供給問題と強気のテクニカルシグナルにより、銅価格のさらなる上昇に賭けるファンドの買いが入った。> * LMEアルミは18ドル安の3562ドル/トン。LMEスズは896ドル安の54812ドル/トン。リスク提示と免責事項市場にはリスクが伴い、投資は自己責任。この記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していない。読者は本記事の意見、見解、結論が自身の状況に適合するか判断の上、投資を行うこと。

アメリカのインフレ加速、イラン・アメリカの膠着状態が続く中、米国株は圧迫され、半導体株がナスダックを引き下げ、米国原油は取引中にほぼ5%上昇した。

AIチップ株下落、インフレデータが予想超え、米伊の再開交渉における意見の相違が一層顕著に、三重の圧力が重なり米国株は冷え込み。

火曜日のS&P500指数は史上高値から小幅に下落、フィラデルフィア半導体指数は一日で3%以上下落。米国原油価格は102ドルを突破、米国債利回りは上昇。

ウォール街見聞によると、米国4月CPIは前年比3.8%で過去3年ぶりの高水準、コアCPIの伸びは2.8%に拡大。市場のFRB政策見通しも変化しつつある。

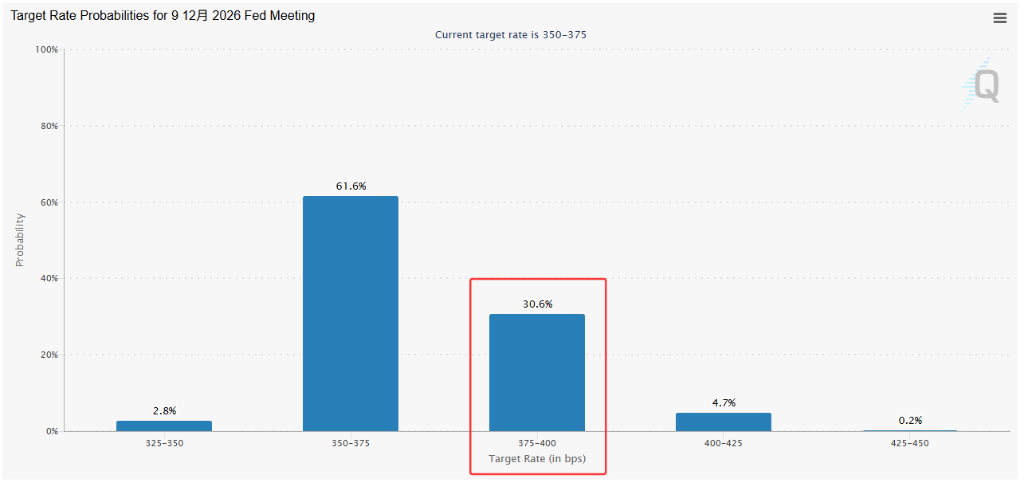

シカゴ商品取引所連邦金利観測ツールによると、12月に0.25ポイントの利上げ確率は30%以上に上昇、前日の21.5%から大きく跳ね上がった。

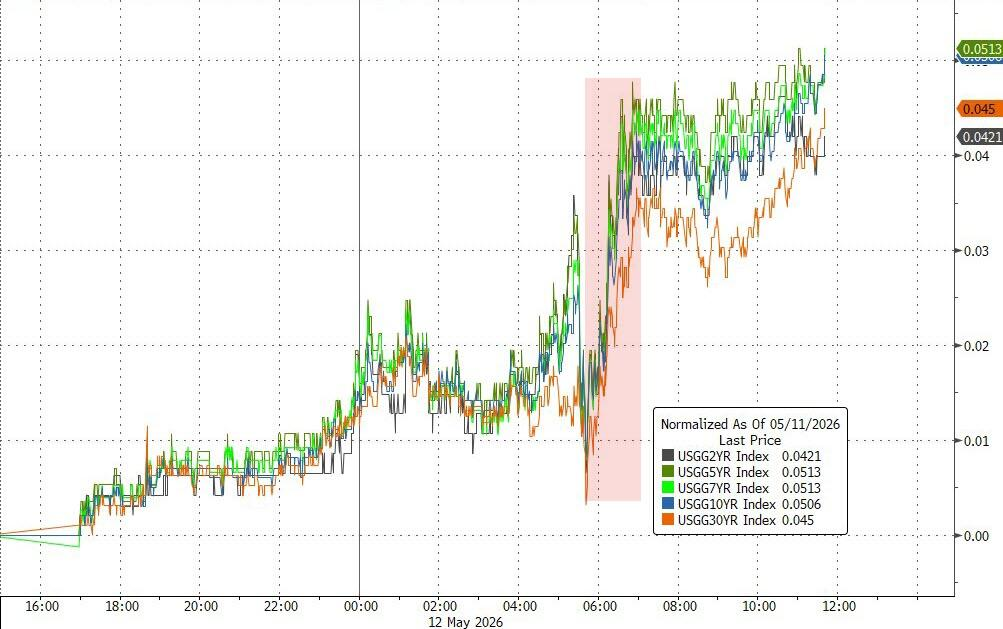

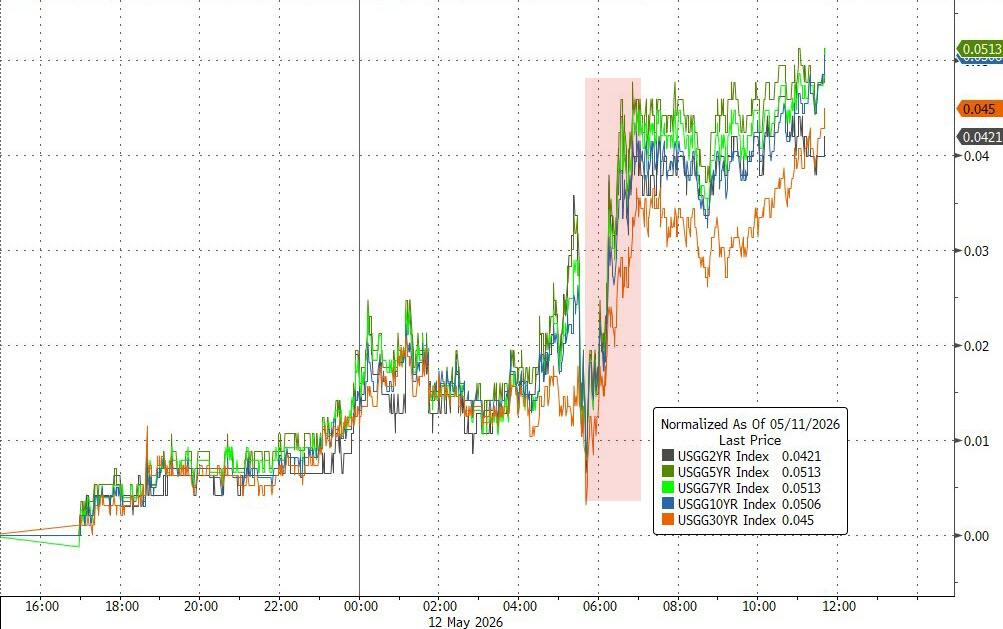

金利上昇期待が債券価格を押し下げ、10年物米国債利回りは5ベーシスポイント上昇し4.46%、30年債利回りは再び5%台に乗った。

Regan CapitalのSkyler Weinandは次のように述べる。

Natixisの北米金利戦略責任者John Briggsは次のように述べる。

モルガン・スタンレー・ウェルス・マネジメントのチーフエコノミストEllen Zentnerは次のように指摘。

米上院は当日、ウォッシュ氏のFRB理事任命を正式に承認、市場は彼に緩和余地はないと見ている。

債券市場は英国債の波及効果も追加で受けている。英国のスターmer首相は複数の閣僚辞任の政治危機に直面し、英国30年国債の利回りは1998年以来の最高水準に上昇、10年国債利回りは一日で10ベーシスポイント上昇し5.10%、市場心理にさらなる悪影響を及ぼしている。

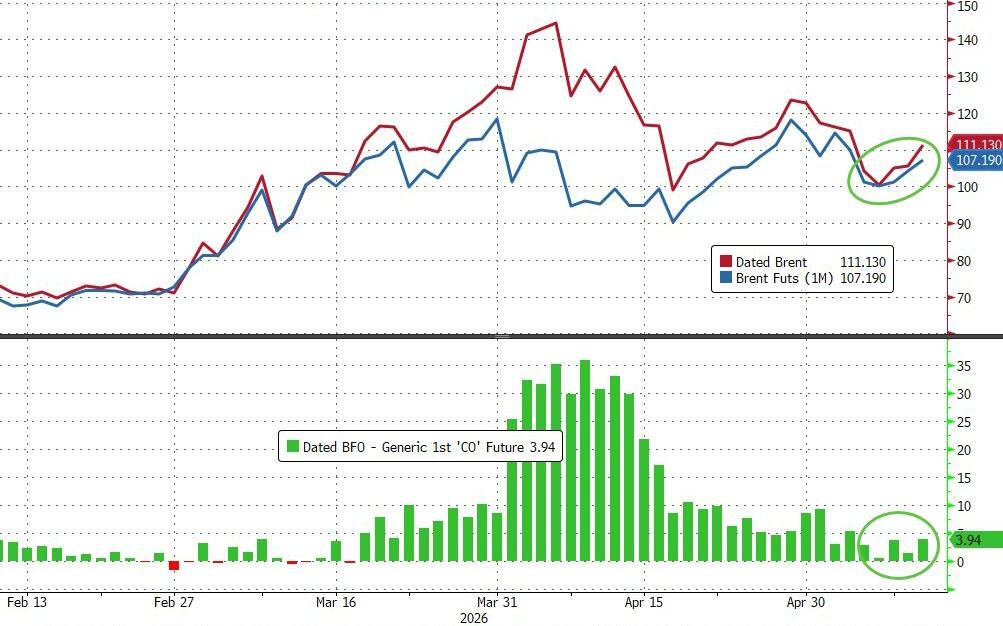

当日の原油価格は4.4%上昇し、WTI原油は102.35ドル/バレルで引け、市場のイラン戦争長期化に対する懸念が深まっている。

ウォール街見聞は、中央テレビの報道によると、イラン外務省報道官のバガエイは明確に、戦闘終結とホルムズ海峡封鎖解除が米国との交渉の前提条件だと述べ、米国はイランに「完全降伏」を求めているだけで、真の対話ではないと非難した。

ブルームバーグのアナリストDina EsfandiaryとBecca Wasserは次のように指摘。

ウォール街見聞は、市場で新たな取引用語“NACHO”(Not A Chance Hormuz Opens=ホルムズ海峡は絶対に開かない)という表現が流行していることを伝える。

投資家は、紛争の長期化による原油供給の継続的な阻害を見越し始めている。現物ブレント原油の期限構造は近端升水が顕著で、市場は短期供給逼迫の懸念を再評価している。

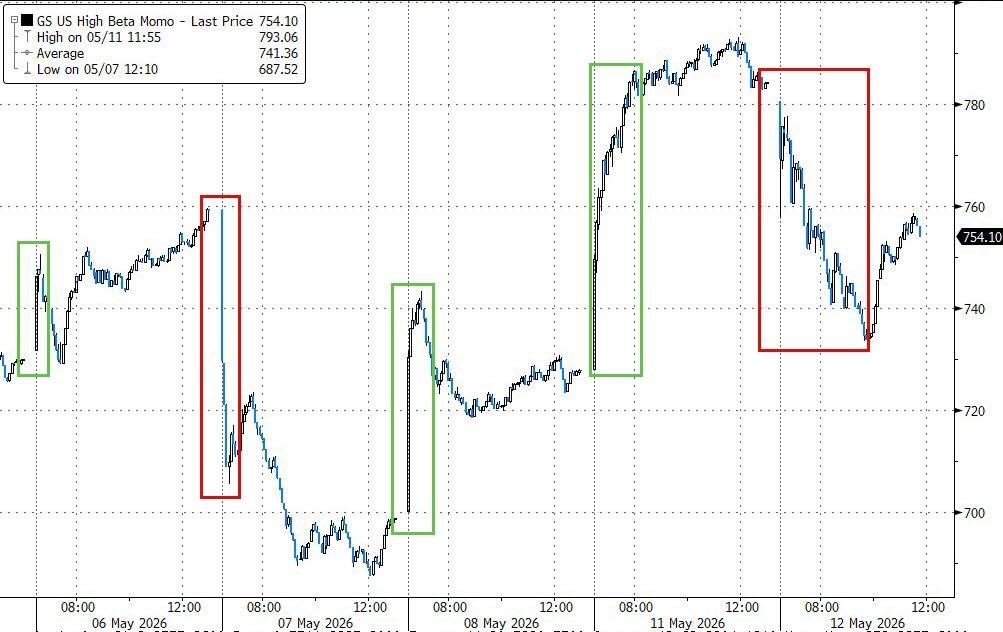

米国株は早朝に下げて始まり、午後には半導体株の重荷でナスダックは一時2%近く下落。その後、押し目買いが入り、米国株は一部を取り戻し、ダウは堅調に反発、他の銘柄の下落を挽回した。

米東部時間午後1時頃、量的プログラムが始動し、多数の超短期コールオプションの買いが殺到。これにより、底値での強引な買いを狙い、「深Vリバウンド」を演出し、市場の活気を喚起しようとした。

この操作は一般に「ガンマスクイーズ」(Gamma Squeeze)と呼ばれ、空売りが巻き戻されると株価はロケットのように急騰する。

この局面のテクノロジー株の暴騰の主因は、AIチップセクターであり、その日大きく下落した。

ウォール街見聞は、韓国当局がAI企業への課税を示唆したと伝える。関連発言はその後すぐに和らいだが、市場心理は揺らいだ。韓国ETF(EWY)は当日7%以上急落し、2020年3月のコロナショック以来の大きな下落となった。

モメンタム指数は本日大きく下落し、昨日は過去5年で最高の一日を記録した。AI/半導体関連銘柄との高い相関性も下落を加速させている。

ソフトウェア株は連続で下落。

ゴールドマン・サックスのトレーダーは、当日の取引活発度は4/10とし、機関投資家の売り圧力が顕著で、特に情報技術と非必需消費財セクターに集中していると述べた。

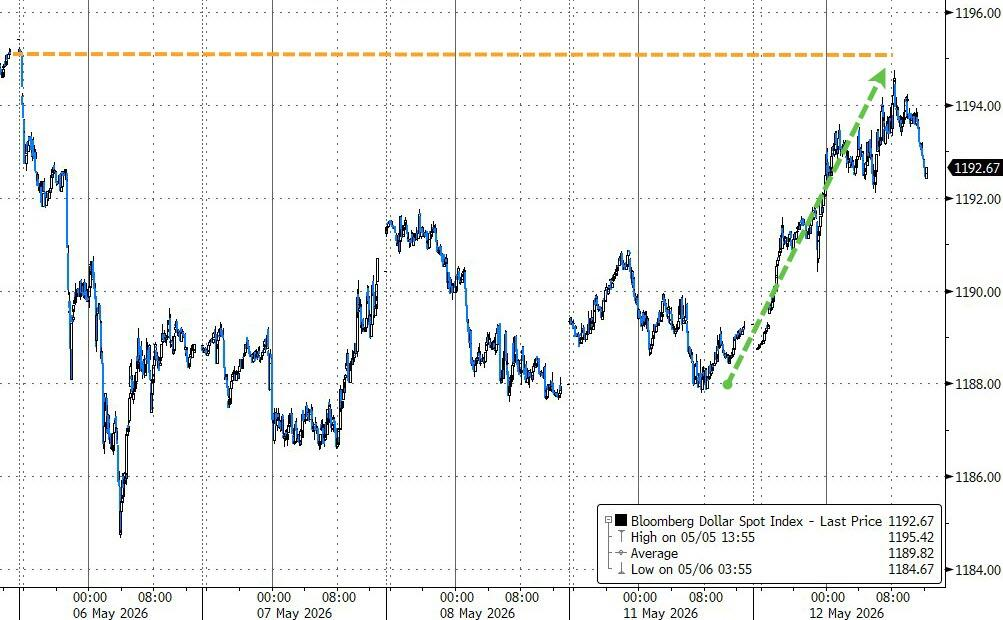

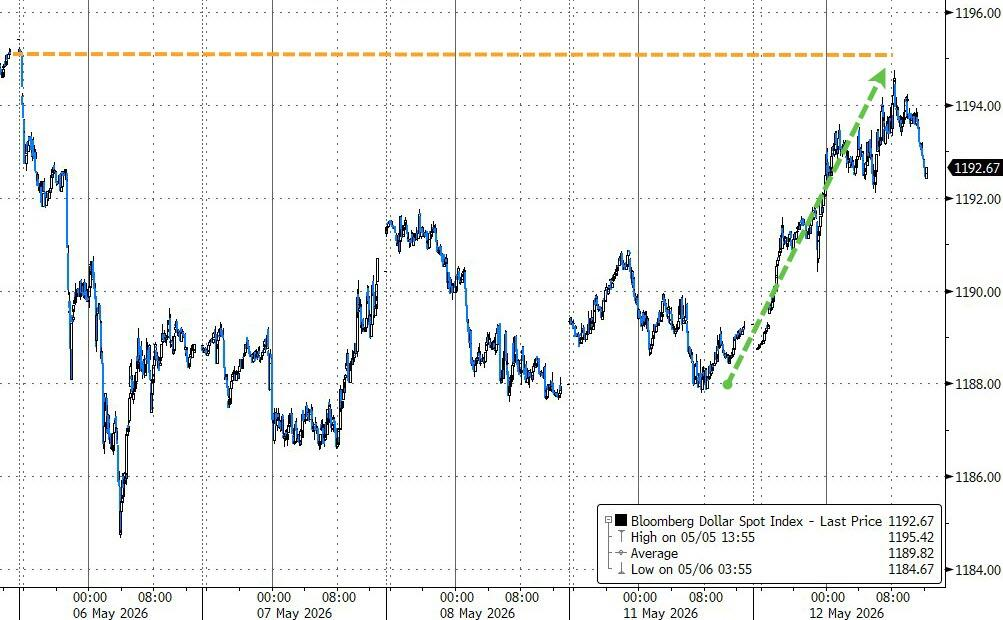

ドルは堅調で、ドル現物指数は先週高値に回復。ユーロは0.4%下落し1.1740ドル、ポンドは0.5%下落し1.3539ドル。

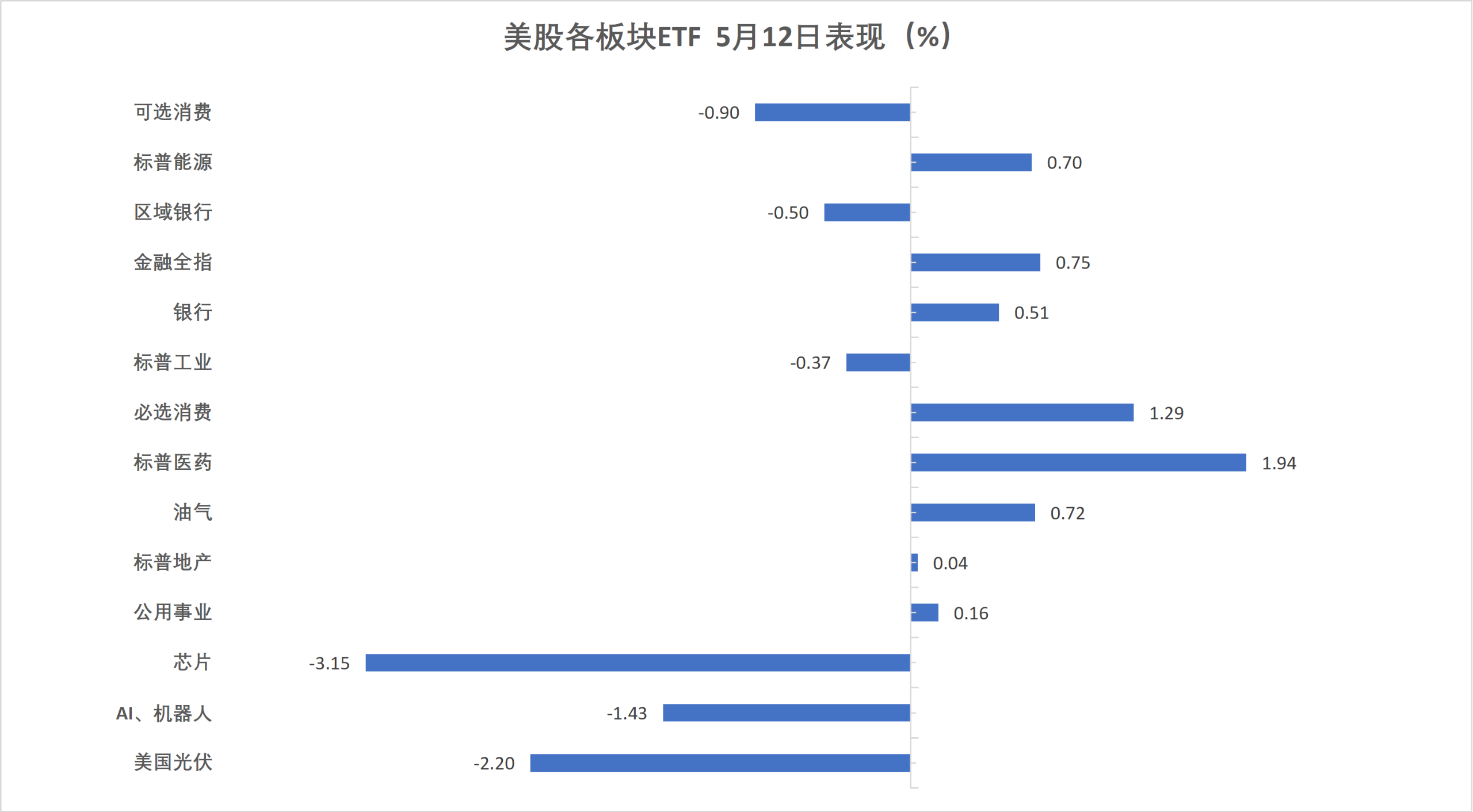

火曜日の米国株はまちまち、半導体ETFは3.15%下落。クアルコムは11.3%安、インテルは6.8%安、Strategy、SanDisk、西部データ、NXPは少なくとも4%以上下落。一季度の収益は予想を上回った京東は3%以上上昇。

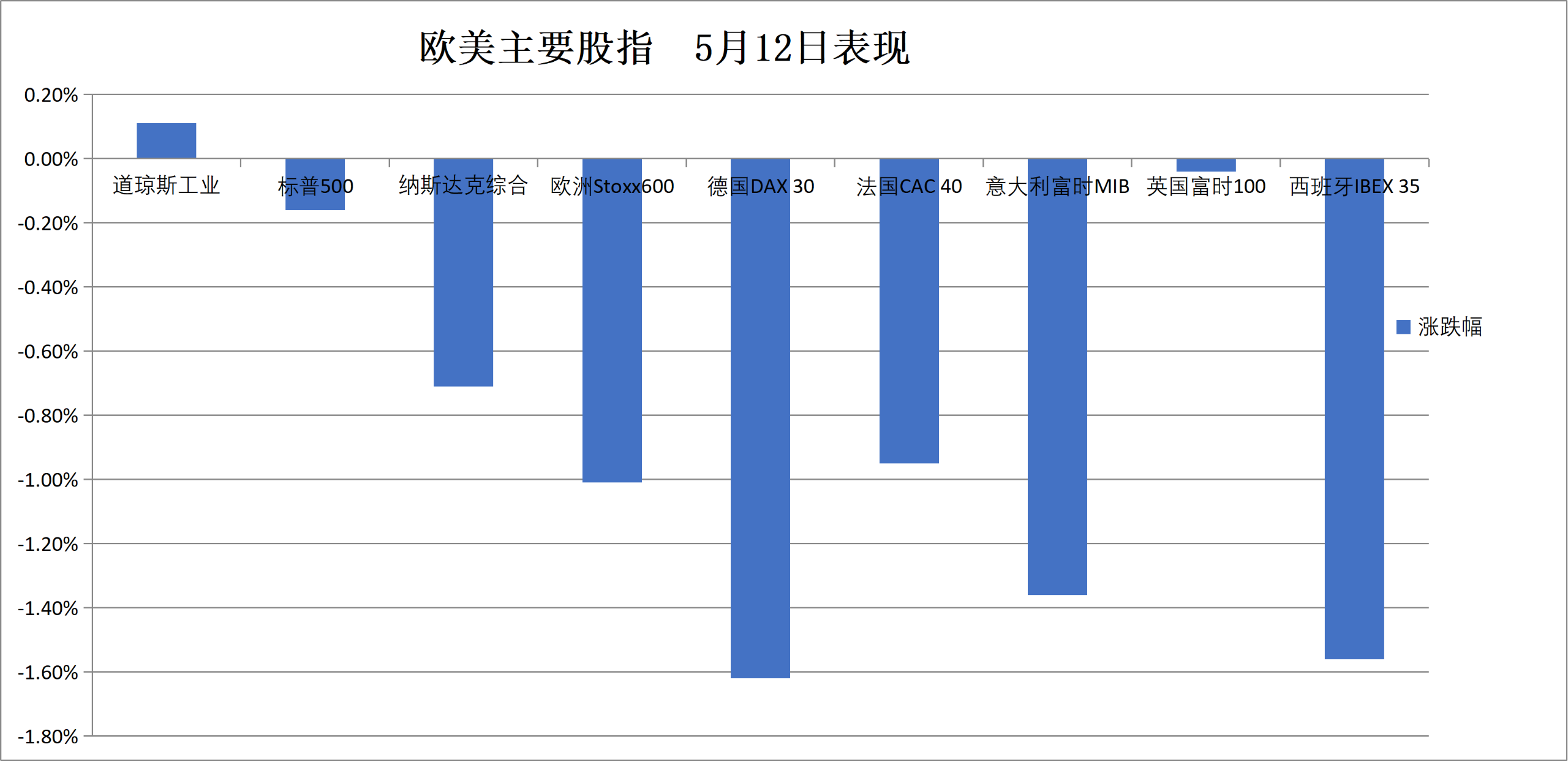

ユーロ圏のブルーチップ株指数は約1.5%下落、構成銘柄のProsusは6.3%以上下落し最も悪いパフォーマンス。ドイツ株は1.6%以上下落、英国中盤株指数は1.5%下落。

ユーロ圏国債は4日連続下落、市場は今年のECBの利上げを3回予想。英国10年国債の利回りは10ベーシスポイント超上昇、50年国債の利回りは史上最高を更新。

ドル指数は2日連続で一週間高値に上昇、米CPI発表後に上昇幅拡大。円は2日連続下落も、短期的に急騰し、日本の介入兆候か。オフショア人民元は一時6.79まで上昇し3年高値に迫るも、その後下落。ビットコインは一時8万ドル割れ、日中比で2%以上下落。

米伊の対立は続き、原油は連日大幅上昇、3日連続の上昇で一週間高値を更新。米油はほぼ5%、ブレントは4%以上上昇。

スポット金は0.4%以上下落。ロンドン金はファンド買いで3ヶ月高値を更新し、LME銅は重要な技術水準を突破、1月29日の史上高値14,527.50ドルに迫る。

リスク提示と免責事項

市場にはリスクが伴い、投資は自己責任。この記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していない。読者は本記事の意見、見解、結論が自身の状況に適合するか判断の上、投資を行うこと。