米国4月CPIは3月の熱狂的な勢いを引き続き維持すると予測されており、エネルギー価格の急騰、AIハードウェアコストの上昇、データの「技術的な補正上昇」の三重要因により、今夜発表されるデータは市場に再び衝撃を与え、FRBの利下げ見通しを一層不透明にする可能性がある。ロイター調査によると、エコノミストは一般的に4月CPIは前月比0.6%上昇、コアCPIは前月比0.4%上昇と予想している;前年比の伸びについては、全体CPIは3.7%に上昇、コアCPIは2.7%に上昇すると見込まれている。**もしデータが予想通りであれば、これは2023年9月以来最大の年間伸びとなる。**それ以前、3月のCPIは前年比3.3%上昇し、2024年5月以来の高水準を記録した。当時、エネルギー価格は前月比10.9%急騰し、その中でガソリン価格は21.2%大幅上昇した。**しかし、4月のインフレ圧力はより複雑だ**:一方で、**イラン情勢の緊迫化が原油価格を押し上げている**;もう一方で、米国労働統計局(BLS)は昨年の政府の一時停止によりデータ欠落が生じたため、**今月は家賃に技術的な調整を行う必要がある**。ブルームバーグの推計によると、この「技術的調整」はコアCPIに約10ベーシスポイントの寄与をもたらす可能性がある。今回のデータ発表前に、米連邦準備制度理事会(FRB)の関係者は、インフレ抑制を最優先とする姿勢を明確に示している。4月の連邦公開市場委員会(FOMC)会合では、ハマック、カシュカリ、ローガンの3名の委員が声明において緩和的な姿勢を残すことに反対票を投じた。会合の声明も、「依然として高水準にある」から「高止まりしている」へとインフレに関する表現を修正し、市場はこれをハト派的なシグナルと解釈している。しかし、多くのアナリストは、**コアインフレの加速が主に家賃の技術的調整に起因し、基本的な過熱ではない限り、市場は一時的に利上げリスクの再評価を行わない可能性が高いと考えている。**家賃の「技術的補正上昇」:今月のコアCPI最大の変数----------------------**4月のCPIには、特別な一時的要因として「住宅コストの補償的な跳ね上がり」が存在している。**昨秋の連邦政府の43日間の閉鎖により、米労働統計局(BLS)は当時の10月に一部の家賃や所有者代替賃料(OER)のサンプル収集ができず、「前倒し推定」方式を採用し、その月の上昇を意図的に抑制した。現在、その影響を受けた6か月間のロールサンプルが4月に再調査に含まれ、**一つの統計で2か月分の価格変動を補う必要が生じている。**「新米連邦準備通信社」とも呼ばれるニック・ティミラオスはXプラットフォーム上で、予測機関は4月のコアCPIが上昇すると予想しており、その一因はこの技術的偏差の逆作用にあると述べている。ウォール・ストリート・ジャーナルのまとめた予測によると、米国の4月CPIは全体で0.56%、前年比3.7%、コアCPIは0.36%の前月比、2.7%の前年比と見込まれ、インフレの粘着性は3月の水準を上回っている。その中で、モルガン・スタンレーは全体CPIの前月比を0.64%と最も高いと予測し、富国銀行はコアCPIの予測を最も悲観的に見積もり、0.50%の前月比と2.9%の前年比を予想しており、市場のインフレ鈍化ペースの遅れに対する懸念を示している。ゴールドマン・サックスは、4月のOERカテゴリーの前月比上昇を0.50%、家賃カテゴリーを0.44%と予測している。バークレイは、この技術的要因がコアCPIに約10ベーシスポイントの一時的な追加押し上げをもたらすと指摘している。ブルームバーグはさらに、もしこの「技術的な攪乱」を除外すれば、4月のコアCPIの実質上昇はわずか0.24%にとどまると推定している。航空券やAI関連商品の価格上昇圧力は依然として存在するものの、全体的なインフレのペースは比較的穏やかに推移すると見られる。エネルギーとAIチップ:もう一つの火種-------------**家賃の技術的調整に加え、エネルギーとテクノロジーのハードウェアコストも4月のインフレを押し上げている。**エネルギー面では、ゴールドマン・サックスは4月のエネルギー価格が前月比4.6%上昇すると予測し、その中で航空燃料コストの上昇が航空券価格を3%押し上げると見ている。**今回の油価上昇の主な要因は米イランの軍事衝突だ**:国際原油価格は3月の衝突勃発後、一時1バレルあたり100ドルを突破したが、4月初めの停戦合意後はやや下落したものの、高水準を維持している。ブルームバーグのデータによると、4月の小売用ガソリン平均価格は前月比11.6%上昇し、全体のCPIを押し上げる最大の要因となった。さらに、3月の食品価格は予想外に横ばいだったが、4月は加速して上昇すると見られ、その一因はホルムズ海峡の航行妨害による肥料不足が農業生産コストを押し上げているためだ。テクノロジーのハードウェア面では、サプライチェーンの逼迫による価格上昇圧力が市場にあまり注目されていない。**メモリチップやCPUなどの消費電子製品は供給不足により価格が上昇し、今年通じてパソコンや周辺機器の価格は下落しにくいと予想される。これは伝統的な認識、「関税関連商品はデフレ傾向にある」との見解と対照的だ。**米最高裁判所が2月にトランプ政権の全面関税政策を覆した後、多くのエコノミストは関税の伝導効果はほぼ終了したと考えているが、**AI駆動のハードウェア需要が一部のコア商品価格を独立して押し上げている。**コアインフレの内部構造の分化------------**4月の全体CPIは高めに出ているものの、コアインフレの内部には明確な分化が見られる。**ブルームバーグの経済チームの分析によると、**関税に敏感な商品価格は引き続き下落傾向にあり、ホテル、レンタカー、娯楽などの選択的消費サービスの価格も下落している。**このパターンは、2025年4月のトランプの関税引き上げ後と類似しており、選択的サービスのデフレが関税商品に対する価格圧力を部分的に相殺している。一方、サプライチェーンの逼迫に関連する品目の価格は粘着性を示している。メモリチップやCPUなどの電子部品の価格は引き続き圧迫されており、ゴールドマン・サックスは年内にパソコンや周辺機器の価格が上昇を続けると予測している。自動車分野では、ゴールドマン・サックスは中古車価格が前月比0.4%下落、新車価格は0.1%上昇、車両保険料は0.4%上昇すると見ている。また、医療保険の項目は半年ごとのデータ更新を控えており、ゴールドマン・サックスは今後6回のデータで約1.5%の月次低下が見込まれ、コアインフレに一定の下押し圧力をもたらすが、PCEインフレには影響しないと見ている。**利上げの見通しは明確に再評価されておらず、年末の利下げ余地は依然として存在**-----------------------**4月の高インフレがイラン戦争などの外部ショックや家賃の技術的調整に起因していることから、市場はこれをもって利上げ予想を大きく再評価しないと見られている。**ブルームバーグのエコノミストは、インフレ期待は依然良好にアンカーされており、年末にはFRBが50ベーシスポイントの利下げ余地を持つと予測している。ゴールドマン・サックスは、今後数か月間、コアCPIの月次上昇は約0.2%にとどまると予想しているが、石油供給の断続的な中断が続けば、インフレリスクは無視できない。J.P.モルガンは、6月のデータでインフレがさらに加速すれば、債券市場はより大きな圧力に直面し、利回りは上昇すると警告している。リスク提示と免責事項 市場にはリスクが伴います。投資は自己責任です。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資の責任は自己負担です。

原油、AIチップ、家賃の「三連打」、今夜アメリカのCPIは「熱々のスープ」のように熱くなる恐れ

米国4月CPIは3月の熱狂的な勢いを引き続き維持すると予測されており、エネルギー価格の急騰、AIハードウェアコストの上昇、データの「技術的な補正上昇」の三重要因により、今夜発表されるデータは市場に再び衝撃を与え、FRBの利下げ見通しを一層不透明にする可能性がある。

ロイター調査によると、エコノミストは一般的に4月CPIは前月比0.6%上昇、コアCPIは前月比0.4%上昇と予想している;前年比の伸びについては、全体CPIは3.7%に上昇、コアCPIは2.7%に上昇すると見込まれている。もしデータが予想通りであれば、これは2023年9月以来最大の年間伸びとなる。

それ以前、3月のCPIは前年比3.3%上昇し、2024年5月以来の高水準を記録した。当時、エネルギー価格は前月比10.9%急騰し、その中でガソリン価格は21.2%大幅上昇した。しかし、4月のインフレ圧力はより複雑だ:一方で、イラン情勢の緊迫化が原油価格を押し上げている;もう一方で、米国労働統計局(BLS)は昨年の政府の一時停止によりデータ欠落が生じたため、今月は家賃に技術的な調整を行う必要がある。ブルームバーグの推計によると、この「技術的調整」はコアCPIに約10ベーシスポイントの寄与をもたらす可能性がある。

今回のデータ発表前に、米連邦準備制度理事会(FRB)の関係者は、インフレ抑制を最優先とする姿勢を明確に示している。4月の連邦公開市場委員会(FOMC)会合では、ハマック、カシュカリ、ローガンの3名の委員が声明において緩和的な姿勢を残すことに反対票を投じた。会合の声明も、「依然として高水準にある」から「高止まりしている」へとインフレに関する表現を修正し、市場はこれをハト派的なシグナルと解釈している。

しかし、多くのアナリストは、コアインフレの加速が主に家賃の技術的調整に起因し、基本的な過熱ではない限り、市場は一時的に利上げリスクの再評価を行わない可能性が高いと考えている。

家賃の「技術的補正上昇」:今月のコアCPI最大の変数

4月のCPIには、特別な一時的要因として「住宅コストの補償的な跳ね上がり」が存在している。

昨秋の連邦政府の43日間の閉鎖により、米労働統計局(BLS)は当時の10月に一部の家賃や所有者代替賃料(OER)のサンプル収集ができず、「前倒し推定」方式を採用し、その月の上昇を意図的に抑制した。現在、その影響を受けた6か月間のロールサンプルが4月に再調査に含まれ、一つの統計で2か月分の価格変動を補う必要が生じている。

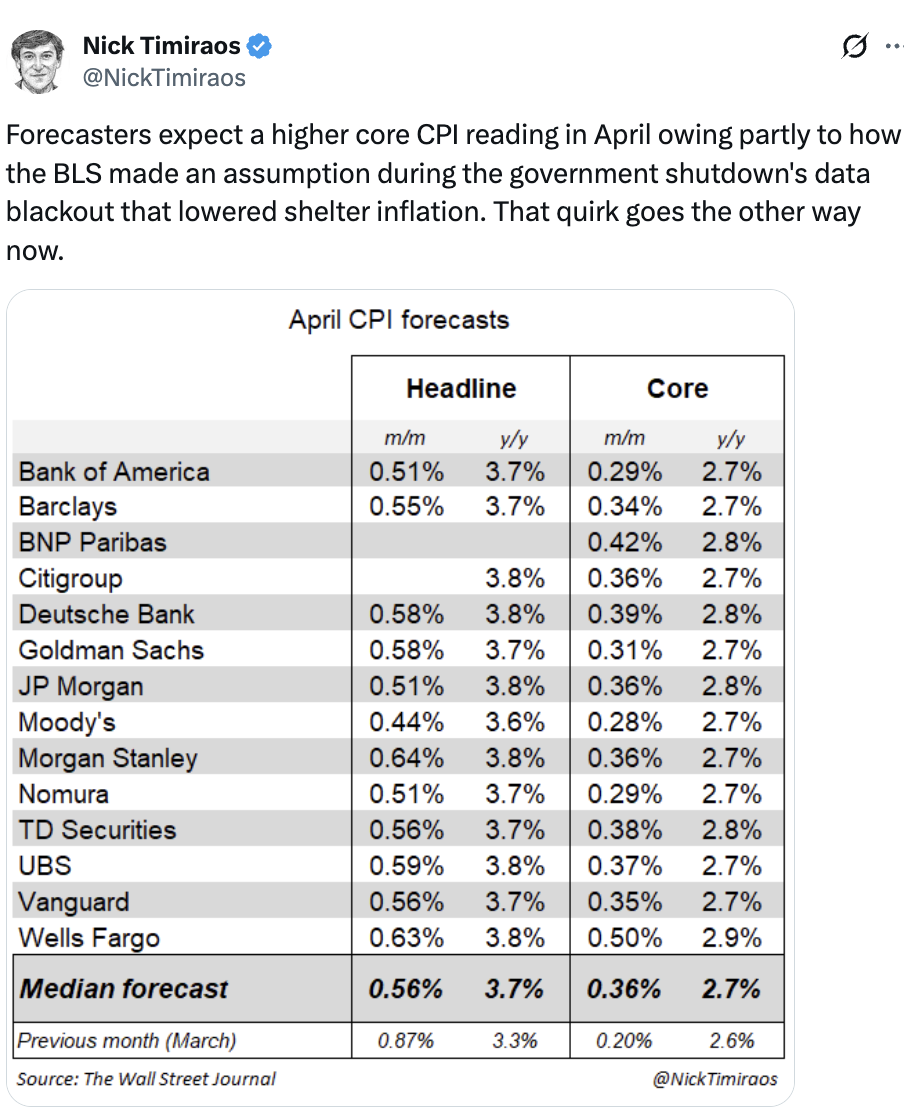

「新米連邦準備通信社」とも呼ばれるニック・ティミラオスはXプラットフォーム上で、予測機関は4月のコアCPIが上昇すると予想しており、その一因はこの技術的偏差の逆作用にあると述べている。ウォール・ストリート・ジャーナルのまとめた予測によると、米国の4月CPIは全体で0.56%、前年比3.7%、コアCPIは0.36%の前月比、2.7%の前年比と見込まれ、インフレの粘着性は3月の水準を上回っている。

その中で、モルガン・スタンレーは全体CPIの前月比を0.64%と最も高いと予測し、富国銀行はコアCPIの予測を最も悲観的に見積もり、0.50%の前月比と2.9%の前年比を予想しており、市場のインフレ鈍化ペースの遅れに対する懸念を示している。

ゴールドマン・サックスは、4月のOERカテゴリーの前月比上昇を0.50%、家賃カテゴリーを0.44%と予測している。バークレイは、この技術的要因がコアCPIに約10ベーシスポイントの一時的な追加押し上げをもたらすと指摘している。ブルームバーグはさらに、もしこの「技術的な攪乱」を除外すれば、4月のコアCPIの実質上昇はわずか0.24%にとどまると推定している。航空券やAI関連商品の価格上昇圧力は依然として存在するものの、全体的なインフレのペースは比較的穏やかに推移すると見られる。

エネルギーとAIチップ:もう一つの火種

家賃の技術的調整に加え、エネルギーとテクノロジーのハードウェアコストも4月のインフレを押し上げている。

エネルギー面では、ゴールドマン・サックスは4月のエネルギー価格が前月比4.6%上昇すると予測し、その中で航空燃料コストの上昇が航空券価格を3%押し上げると見ている。今回の油価上昇の主な要因は米イランの軍事衝突だ:国際原油価格は3月の衝突勃発後、一時1バレルあたり100ドルを突破したが、4月初めの停戦合意後はやや下落したものの、高水準を維持している。

ブルームバーグのデータによると、4月の小売用ガソリン平均価格は前月比11.6%上昇し、全体のCPIを押し上げる最大の要因となった。さらに、3月の食品価格は予想外に横ばいだったが、4月は加速して上昇すると見られ、その一因はホルムズ海峡の航行妨害による肥料不足が農業生産コストを押し上げているためだ。

テクノロジーのハードウェア面では、サプライチェーンの逼迫による価格上昇圧力が市場にあまり注目されていない。メモリチップやCPUなどの消費電子製品は供給不足により価格が上昇し、今年通じてパソコンや周辺機器の価格は下落しにくいと予想される。これは伝統的な認識、「関税関連商品はデフレ傾向にある」との見解と対照的だ。

米最高裁判所が2月にトランプ政権の全面関税政策を覆した後、多くのエコノミストは関税の伝導効果はほぼ終了したと考えているが、AI駆動のハードウェア需要が一部のコア商品価格を独立して押し上げている。

コアインフレの内部構造の分化

4月の全体CPIは高めに出ているものの、コアインフレの内部には明確な分化が見られる。

ブルームバーグの経済チームの分析によると、**関税に敏感な商品価格は引き続き下落傾向にあり、ホテル、レンタカー、娯楽などの選択的消費サービスの価格も下落している。**このパターンは、2025年4月のトランプの関税引き上げ後と類似しており、選択的サービスのデフレが関税商品に対する価格圧力を部分的に相殺している。

一方、サプライチェーンの逼迫に関連する品目の価格は粘着性を示している。メモリチップやCPUなどの電子部品の価格は引き続き圧迫されており、ゴールドマン・サックスは年内にパソコンや周辺機器の価格が上昇を続けると予測している。自動車分野では、ゴールドマン・サックスは中古車価格が前月比0.4%下落、新車価格は0.1%上昇、車両保険料は0.4%上昇すると見ている。

また、医療保険の項目は半年ごとのデータ更新を控えており、ゴールドマン・サックスは今後6回のデータで約1.5%の月次低下が見込まれ、コアインフレに一定の下押し圧力をもたらすが、PCEインフレには影響しないと見ている。

利上げの見通しは明確に再評価されておらず、年末の利下げ余地は依然として存在

**4月の高インフレがイラン戦争などの外部ショックや家賃の技術的調整に起因していることから、市場はこれをもって利上げ予想を大きく再評価しないと見られている。**ブルームバーグのエコノミストは、インフレ期待は依然良好にアンカーされており、年末にはFRBが50ベーシスポイントの利下げ余地を持つと予測している。

ゴールドマン・サックスは、今後数か月間、コアCPIの月次上昇は約0.2%にとどまると予想しているが、石油供給の断続的な中断が続けば、インフレリスクは無視できない。J.P.モルガンは、6月のデータでインフレがさらに加速すれば、債券市場はより大きな圧力に直面し、利回りは上昇すると警告している。

リスク提示と免責事項