**21世紀経済報道記者 余紀昕**近年、A株上場銀行の純資産利益率(ROE)は持続的に圧迫されており、10%の関門は収益性を測る重要な分水嶺となっている。現経営環境下で、銀行の経営陣はコア収益指標に焦点を当てている。上海銀行の顧建忠董事長は2025年度および2026年第1四半期の業績会議で率直に述べた:「コスト収入比は偽命題であり、真に重要なのはROEだ。」招商銀行のちょうど定年退職した行長の王良も強調した:「銀行が10%以上のROEを維持できることだけが、投資家に良いリターンをもたらす。」しかし、21世紀経済報道の記者がWindデータを整理したところ、ますます多くの銀行がこの「防衛線」を割り込んでいることが判明した。五年前の2021年には、42のA株上場銀行のうち33行が加重平均ROEが10%を超え、業界平均は11.26%だったが、**2025年末にはROEが10%以上の上場銀行の数は18行に急減し**、業界平均も9.61%に低下した。その中で、成都銀行が15.39%のROEでトップに立つ一方、7行の銀行のROEはすでに7%以下に落ちている。業界の「強者はより強く、弱者はさらに弱く」という分化の様相が顕著になる中、ROE向上は銀行の長期的発展に関わる核心的課題となっている。では、その背後にある推進要因は何か。2026年第1四半期の業界の利ざやは安定の兆しを見せているものの、市場は依然として今年のROE動向と銀行の増収戦略に注目している。ある股份行の支店責任者は21世紀経済報道の記者に対し、「銀行がROEを維持または向上させるには、『低負債コスト、強い資産価格設定、良好な資産質、良好な顧客層構造、安定した非利息収入』に依存する必要がある」と述べ、「今後の分化はより激しくなる可能性がある」と指摘した。彼の見解では、非利息収入の拡大が各銀行の重要な戦略となる。投資と資産運用の重点は銀行の特徴に基づき、短期戦略と長期展望の両面が重要だとし、「すべての収益向上は厳格なリスク管理の上に成り立つべきだ」と強調した——「これが最も重要な‘1’であり、これがなければ他の努力もすべてゼロに帰する可能性がある。」**農行、建行が大手行のROE二桁を守る“守門番”に**上場銀行のROEは一般的に圧迫され、分化も進行している。その背景には、業界共通の課題と個別の経営差異がある。核心的な圧力は純利差の縮小であり、2025年の商業銀行の平均純利差は1.42%と過去最低を記録した。同時に、預金の定期化と「預金移動」の傾向が負債コストを押し上げ、収益圧縮を招いている。**分子側**では、ROEに直接影響を与える純利益の増加速度が明らかに鈍化している。42のA株上場銀行の親会社純利益の前年比増加率は、2021年の14.76%から2025年の2.13%へと年々低下している。**分母側**では、国有大手銀行に焦点を当てると、分析によると、業界共通の要因に加え、2025年には一部の大手銀行が財政部の特別国債注入を受け、資本金が拡大したこともROEの希薄化に寄与している。21世紀経済報道の記者がWindデータを整理したところ、2025年の六大国有銀行の平均ROEは9.27%に低下した。その中で、2025年末時点で農行と建行の2行だけが10%のROEを守りきり、国有行の中で唯一のROE二桁の「守門番」となった。具体的には、農行が10.16%で国有行トップ、建行が10.04%でこれに続く。一方、2025年末の他の四大国有銀行のROEはすべて10%未満となった。工行が9.45%、中行が8.94%、郵貯銀行が8.67%、交行が8.38%である。変動傾向を見ると、過去五年間、六大国有行のROEは継続的に低下している。特に交通銀行は2025年に単年で最大の下落を見せ、ROEは9.08%から8.38%へと0.70ポイント下落した。五年累計の下落幅では、郵貯銀行が最も顕著で、ROEは2021年の11.86%から2025年の8.67%へと3.19ポイント低下した。建行の張毅行長は2025年の業績会議で、「各種業務の質的向上と適正な規模拡大を実現した。2025年、建行は経営収入と純利益の‘二重増’を達成し、収益は四半期ごとに改善している。純息差は1.34%、ROEは10.04%と、同業他行をリードしている」と述べた。**股份行の中でROEが10%超は招行だけに**国有行と比較して、**股份行の隊列はROE低下の「谷底」になっている**。データによると、2025年の上場股份行9行の平均ROEは8.33%と、さまざまな銀行タイプの中で相対的に低い。現時点では、招行だけがROEを10%以上に維持しており、トップと中堅の格差が激しい。2021年には、招商、興業、平安、中信の4行がROEが10%を超えていたが、2025年には招行だけが残った。招行のROEは13.44%で、股份行の中で圧倒的なトップであり、これが本文冒頭の王良行長の「底力」の根拠だ。現在、中信銀行、平安銀行、興業銀行のROEはそれぞれ9.39%、9.15%、9.15%で、股份行の第二梯隊を形成している。一方、末端の銀行はプレッシャーが大きく、民生銀行のROEは4.93%と最下位。浦発銀行と浙商銀行のROEはそれぞれ6.76%と6.80%。時間軸で見ると、多くの股份行のROEが最も大きく下落したのは2023年である。例えば、興業銀行のROEは2022年から2023年にかけて13.85%から10.64%へと、1年で3.21ポイント急落した。招行の王良は「引退間近の招行の業績会議で、『取締役会と経営陣はROE管理を非常に重視しており、今後もROEは下落傾向をたどると判断している。10%を底に下落ペースをコントロールする』と述べた。招行のROEは国内外の銀行をリードしており、最善を尽くして管理に努める」と語った。**上場都市商業銀行の半数以上がROEを10%超で維持**各種銀行の中で、地域の信用貸付顧客資源や特色ある事業を背景に、都市商業銀行の全体的なパフォーマンスは比較的楽観的に見える。21世紀経済報道の記者が整理したところ、17の上場都市商業銀行の2025年の平均ROEは10.22%であり、各種銀行の中で唯一平均値が10%を超えるグループだ。ただし、その内部の収益力の格差も大きく、明確な階層構造を示している。**その中で、成都銀行は連続五年ROEトップを維持**し、2025年も2021年の17.60%の高値からやや後退したものの、15.39%の絶対的優位でトップを走る。杭州銀行、江蘇銀行、寧波銀行はそれぞれ14.65%、13.14%、13.11%のROEで堅実な第二層を形成している。全体として、2025年には9行の都市商業銀行が10%超を堅持し、半数以上を占める。青島銀行、齊魯銀行、南京銀行、長沙銀行、蘇州銀行などが含まれ、高い収益耐性を示している。しかし、一部の都市商業銀行のROEは課題も抱えている。鄭州銀行は2021年の7.17%から2025年の3.16%へと低下し、長期的に業界最下位に位置している。北京銀行も2021年の10.29%から2025年の6.11%に下落した。業界関係者は、純利差縮小の一般的な圧力の下、地域別銀行の経営の質と資産の質の差異がさらに顕在化していると指摘している。**常熟銀行は農商行の「リーディングカンパニー」**上場農商行のROEは、「強者はより強く、末端は圧迫される」局面を呈している。10行のサンプル農商行の2025年平均ROEは9.92%。その中で、常熟銀行が14.05%と圧倒的にリードし、上場農商行の平均値を4.13ポイント上回る。過去五年間、ROEは常に10%超を維持し、非常に高い収益耐性を示している。また、蘇農銀行、江陰銀行、張家港銀行、瑞豊銀行、無錫銀行もすべて10%超のROEを維持し、農商行の「優等生」グループを形成している。特に瑞豊銀行は過去五年のROEの変動が非常に小さく、安定性が高い。蘇農銀行は収益力の向上傾向を示している。一方、末端の金融機関は大きな調整圧力に直面している。紫金銀行は2021年の9.85%から2025年の6.17%へと低下し、3.68ポイントの下落を記録。青農商行も2021年の10.63%から2025年の7.94%に低下し、8%の関門を割り込んだ。渝農商行と滬農商行の資産規模の大きい2行も、2025年のROEは10%を維持できていない。**利ざや、預金コスト、転換の課題**ROEの分化の原因について、中金公司の銀行業分析師・ディレクターの林英奇は21世紀経済報道の記者に、「経済の転換背景下で、貸出増加の鈍化、純利差の縮小、引当金積み増し圧力の上昇が主な要因」と指摘した。彼は、「預金の移動傾向により、負債コスト競争が激化し、零售や不動産などの分野で不良資産の処理も継続している。優良なトップ銀行は、低負債コストと堅実な資産質により、相対的に高いROEを維持している」と述べた。開源証券の銀行首席分析官・劉呈祥は、「2025年末には、上場銀行18行だけがROEが10%超となった。これは、金利引き下げと利ざや縮小が伝統的な貸出・預金の収益を圧迫し、新たな成長点を模索せざるを得なくなったため」と分析。預金の移動が負債コストの競争を激化させ、負債コストのコントロール能力が重要な分水嶺となっていると指摘した。低金利環境下で戦略を積極的にアップグレードし、流動性調達や資産流転を活用できる銀行は高ROEを維持できる一方、そうでない銀行は利ざや縮小や預金流出により収益圧迫に陥る。ある城商行の資金運用担当者は、「上場銀行がROEを維持するには、資産の質の劣化を防ぎ、下落傾向を止めることが最も重要だ」と述べ、引当金積み増しの差もROEの差を生む要因だとした。次に、非利息収入の寄与度を高められるかも重要だとした。彼は、「現在の銀行の事業転換の中で、重要な方向の一つは、預金を担保にした貸出リスク管理から、資産証券化を通じた資金調達と資産の再証券化を進め、管理費を稼ぐ‘投行化’の銀行モデルに移行することだ」と述べた。銀行業界も打開策を模索しており、2026年第1四半期には重要な転換点を迎え、純息差は徐々に安定し、回復基調にある。多くの銀行の利息純収入は前年比プラスに転じており、ROEの安定に向けた好材料となっている。2026年のROE動向について、劉呈祥は次の三点を挙げて予測した。一つは、純息差の底打ち——2026年第1四半期の純息差は2025年の年間値より1ポイント上昇し1.40%となり、負債コストも高利定期預金の満期と再価格設定、為替資金の沈殿により低下を続けている。大部分の資産が正の利ざやに入り、利ざやがROEへの圧迫を大きく緩和している。二つ目は、収益の大幅改善——2026年第1四半期の上場銀行の収益は前年比7.6%増加し、非利息収入も安定しており、金融投資の浮動益も柔軟に実現できている。三つ目は、資産の質の全体的な堅実さ——信用コストは低水準を維持し、持続可能なROEの基盤を提供している。ただし、内部分化は依然として顕著であり、優良な城商行は拡大余力や資産価格設定権、非利息収入の優位性を背景に、ROEを引き続きリードする見込み。一方、国有大手銀行は負債コストの改善と為替の恩恵を受けてROEは緩やかに上昇。部分的な股份行は負債圧力が残り、ROEの改善幅は限定的。農商行の一部は、信用リスクの高まりや引当金の反哺余地縮小により、ROEの絶対値が低迷する可能性もある。「全体として、2026年の銀行ROEは一方的な下落から脱却する見込みだが、投資家の観点からは‘厳選された銀行’への投資が超過収益を得る鍵となる」と述べた。銀行の収益向上の突破口について、林英奇は次の三点を挙げた。一つは、**負債コストの抑制と資産運用による資金の沈殿**。二つ目は、**AIC株式投資や科創金融などの資産端の戦略展開**。三つ目は、**越境出海や軽資本の中間業務を拡大し、伝統的な融資依存を低減し、総合的なリターンを向上させること**。劉呈祥は、「一つは、価格設定の最適化——リスク調整後の収益を重視し、資産端では差別化された価格設定を行う。負債端では、顧客の金利感応度分析を強化し、差別化を図る。二つ目は、弾力的な資産拡大——金利有利な局面で長期債を増配し、資産の流動性を調整し、低効率資産を流通させて全体の資産収益率を向上させる。三つ目は、中間収益の補完——理財子会社の牌照を活用し、預金の移動を資産運用商品に変換、資金を蓄積し中間収益を増やす。四つ目は、引当金管理——不良債権の柔軟な償却や譲渡、回収を行い、リスク資産の表出を早め、信用コストを削減しつつ、既償却資産の回収による追加収益も狙う。ただし、引当金の消耗と資本充実度のバランスに注意し、繰延税金資産の超過によるコア資本の侵食を避ける必要がある」と指摘した。

上場銀行のROE「防衛戦」:わずか18行が10%の防衛ラインを守る

21世紀経済報道記者 余紀昕

近年、A株上場銀行の純資産利益率(ROE)は持続的に圧迫されており、10%の関門は収益性を測る重要な分水嶺となっている。

現経営環境下で、銀行の経営陣はコア収益指標に焦点を当てている。

上海銀行の顧建忠董事長は2025年度および2026年第1四半期の業績会議で率直に述べた:「コスト収入比は偽命題であり、真に重要なのはROEだ。」

招商銀行のちょうど定年退職した行長の王良も強調した:「銀行が10%以上のROEを維持できることだけが、投資家に良いリターンをもたらす。」

しかし、21世紀経済報道の記者がWindデータを整理したところ、ますます多くの銀行がこの「防衛線」を割り込んでいることが判明した。五年前の2021年には、42のA株上場銀行のうち33行が加重平均ROEが10%を超え、業界平均は11.26%だったが、2025年末にはROEが10%以上の上場銀行の数は18行に急減し、業界平均も9.61%に低下した。その中で、成都銀行が15.39%のROEでトップに立つ一方、7行の銀行のROEはすでに7%以下に落ちている。

業界の「強者はより強く、弱者はさらに弱く」という分化の様相が顕著になる中、ROE向上は銀行の長期的発展に関わる核心的課題となっている。では、その背後にある推進要因は何か。2026年第1四半期の業界の利ざやは安定の兆しを見せているものの、市場は依然として今年のROE動向と銀行の増収戦略に注目している。

ある股份行の支店責任者は21世紀経済報道の記者に対し、「銀行がROEを維持または向上させるには、『低負債コスト、強い資産価格設定、良好な資産質、良好な顧客層構造、安定した非利息収入』に依存する必要がある」と述べ、「今後の分化はより激しくなる可能性がある」と指摘した。

彼の見解では、非利息収入の拡大が各銀行の重要な戦略となる。投資と資産運用の重点は銀行の特徴に基づき、短期戦略と長期展望の両面が重要だとし、「すべての収益向上は厳格なリスク管理の上に成り立つべきだ」と強調した——「これが最も重要な‘1’であり、これがなければ他の努力もすべてゼロに帰する可能性がある。」

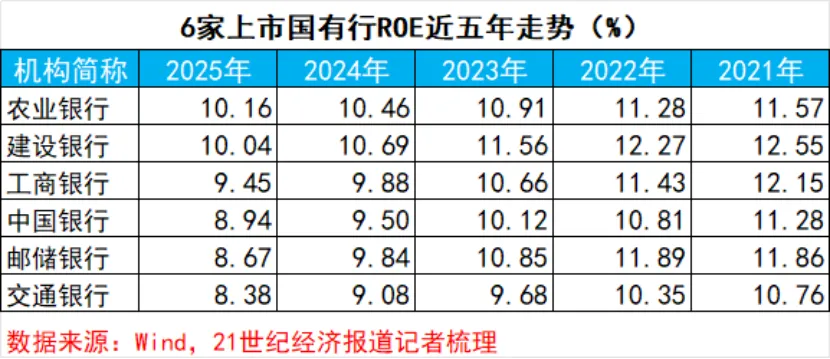

農行、建行が大手行のROE二桁を守る“守門番”に

上場銀行のROEは一般的に圧迫され、分化も進行している。その背景には、業界共通の課題と個別の経営差異がある。核心的な圧力は純利差の縮小であり、2025年の商業銀行の平均純利差は1.42%と過去最低を記録した。同時に、預金の定期化と「預金移動」の傾向が負債コストを押し上げ、収益圧縮を招いている。

分子側では、ROEに直接影響を与える純利益の増加速度が明らかに鈍化している。42のA株上場銀行の親会社純利益の前年比増加率は、2021年の14.76%から2025年の2.13%へと年々低下している。

分母側では、国有大手銀行に焦点を当てると、分析によると、業界共通の要因に加え、2025年には一部の大手銀行が財政部の特別国債注入を受け、資本金が拡大したこともROEの希薄化に寄与している。21世紀経済報道の記者がWindデータを整理したところ、2025年の六大国有銀行の平均ROEは9.27%に低下した。

その中で、2025年末時点で農行と建行の2行だけが10%のROEを守りきり、国有行の中で唯一のROE二桁の「守門番」となった。具体的には、農行が10.16%で国有行トップ、建行が10.04%でこれに続く。

一方、2025年末の他の四大国有銀行のROEはすべて10%未満となった。工行が9.45%、中行が8.94%、郵貯銀行が8.67%、交行が8.38%である。

変動傾向を見ると、過去五年間、六大国有行のROEは継続的に低下している。特に交通銀行は2025年に単年で最大の下落を見せ、ROEは9.08%から8.38%へと0.70ポイント下落した。五年累計の下落幅では、郵貯銀行が最も顕著で、ROEは2021年の11.86%から2025年の8.67%へと3.19ポイント低下した。

建行の張毅行長は2025年の業績会議で、「各種業務の質的向上と適正な規模拡大を実現した。2025年、建行は経営収入と純利益の‘二重増’を達成し、収益は四半期ごとに改善している。純息差は1.34%、ROEは10.04%と、同業他行をリードしている」と述べた。

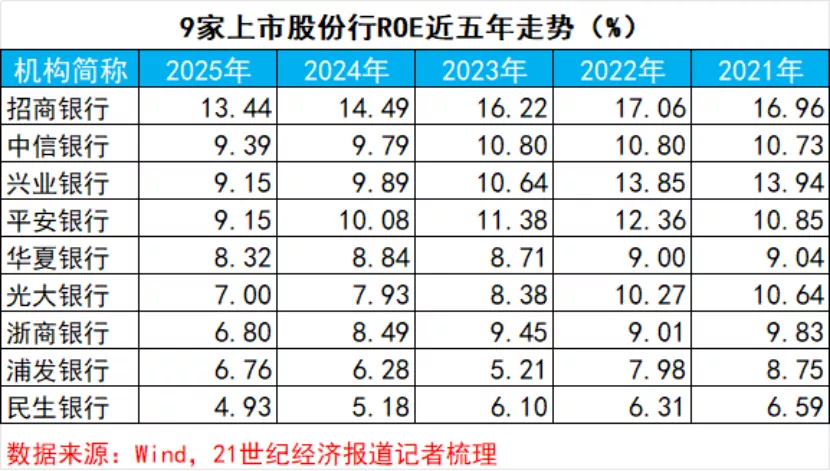

股份行の中でROEが10%超は招行だけに

国有行と比較して、股份行の隊列はROE低下の「谷底」になっている。データによると、2025年の上場股份行9行の平均ROEは8.33%と、さまざまな銀行タイプの中で相対的に低い。現時点では、招行だけがROEを10%以上に維持しており、トップと中堅の格差が激しい。

2021年には、招商、興業、平安、中信の4行がROEが10%を超えていたが、2025年には招行だけが残った。招行のROEは13.44%で、股份行の中で圧倒的なトップであり、これが本文冒頭の王良行長の「底力」の根拠だ。

現在、中信銀行、平安銀行、興業銀行のROEはそれぞれ9.39%、9.15%、9.15%で、股份行の第二梯隊を形成している。一方、末端の銀行はプレッシャーが大きく、民生銀行のROEは4.93%と最下位。浦発銀行と浙商銀行のROEはそれぞれ6.76%と6.80%。

時間軸で見ると、多くの股份行のROEが最も大きく下落したのは2023年である。例えば、興業銀行のROEは2022年から2023年にかけて13.85%から10.64%へと、1年で3.21ポイント急落した。

招行の王良は「引退間近の招行の業績会議で、『取締役会と経営陣はROE管理を非常に重視しており、今後もROEは下落傾向をたどると判断している。10%を底に下落ペースをコントロールする』と述べた。招行のROEは国内外の銀行をリードしており、最善を尽くして管理に努める」と語った。

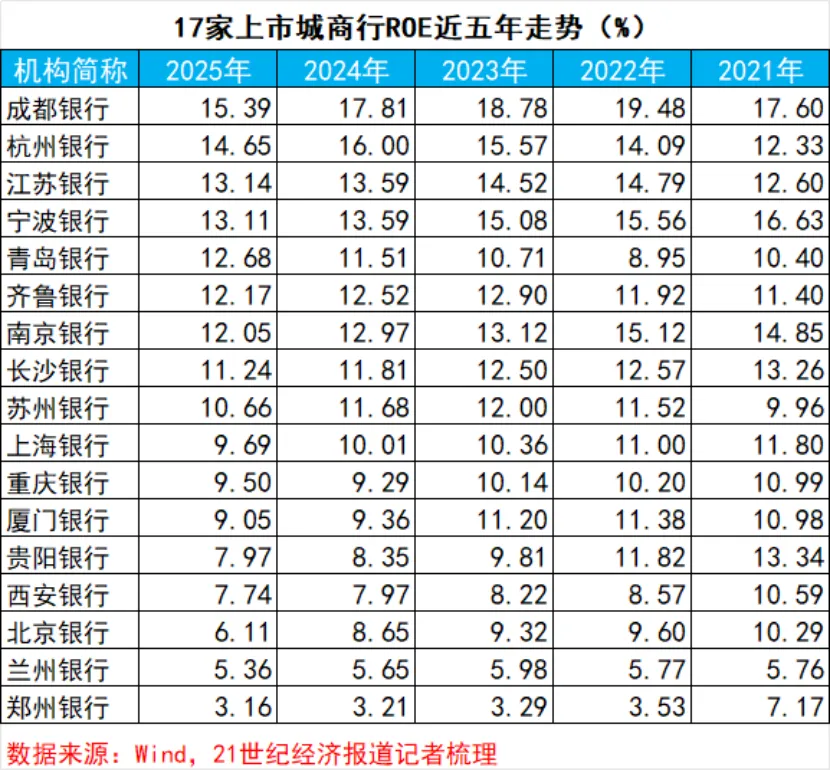

上場都市商業銀行の半数以上がROEを10%超で維持

各種銀行の中で、地域の信用貸付顧客資源や特色ある事業を背景に、都市商業銀行の全体的なパフォーマンスは比較的楽観的に見える。

21世紀経済報道の記者が整理したところ、17の上場都市商業銀行の2025年の平均ROEは10.22%であり、各種銀行の中で唯一平均値が10%を超えるグループだ。ただし、その内部の収益力の格差も大きく、明確な階層構造を示している。

その中で、成都銀行は連続五年ROEトップを維持し、2025年も2021年の17.60%の高値からやや後退したものの、15.39%の絶対的優位でトップを走る。杭州銀行、江蘇銀行、寧波銀行はそれぞれ14.65%、13.14%、13.11%のROEで堅実な第二層を形成している。

全体として、2025年には9行の都市商業銀行が10%超を堅持し、半数以上を占める。青島銀行、齊魯銀行、南京銀行、長沙銀行、蘇州銀行などが含まれ、高い収益耐性を示している。

しかし、一部の都市商業銀行のROEは課題も抱えている。鄭州銀行は2021年の7.17%から2025年の3.16%へと低下し、長期的に業界最下位に位置している。北京銀行も2021年の10.29%から2025年の6.11%に下落した。

業界関係者は、純利差縮小の一般的な圧力の下、地域別銀行の経営の質と資産の質の差異がさらに顕在化していると指摘している。

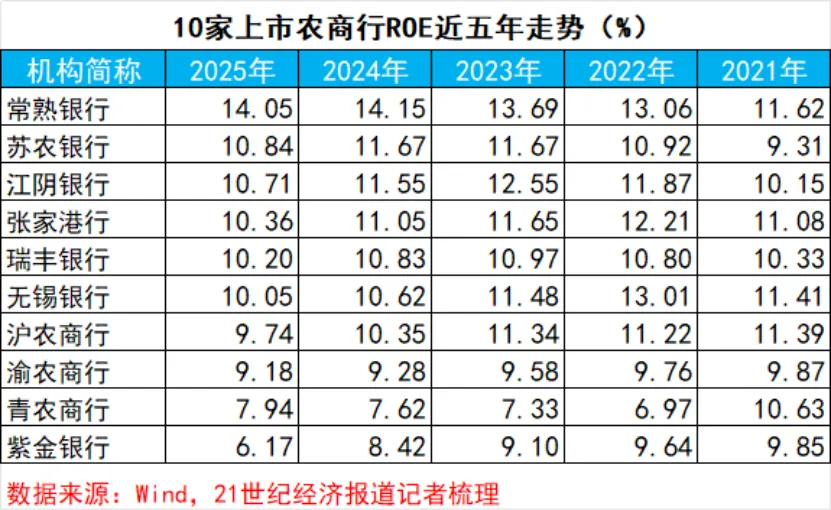

常熟銀行は農商行の「リーディングカンパニー」

上場農商行のROEは、「強者はより強く、末端は圧迫される」局面を呈している。10行のサンプル農商行の2025年平均ROEは9.92%。その中で、常熟銀行が14.05%と圧倒的にリードし、上場農商行の平均値を4.13ポイント上回る。過去五年間、ROEは常に10%超を維持し、非常に高い収益耐性を示している。

また、蘇農銀行、江陰銀行、張家港銀行、瑞豊銀行、無錫銀行もすべて10%超のROEを維持し、農商行の「優等生」グループを形成している。特に瑞豊銀行は過去五年のROEの変動が非常に小さく、安定性が高い。蘇農銀行は収益力の向上傾向を示している。

一方、末端の金融機関は大きな調整圧力に直面している。紫金銀行は2021年の9.85%から2025年の6.17%へと低下し、3.68ポイントの下落を記録。青農商行も2021年の10.63%から2025年の7.94%に低下し、8%の関門を割り込んだ。渝農商行と滬農商行の資産規模の大きい2行も、2025年のROEは10%を維持できていない。

利ざや、預金コスト、転換の課題

ROEの分化の原因について、中金公司の銀行業分析師・ディレクターの林英奇は21世紀経済報道の記者に、「経済の転換背景下で、貸出増加の鈍化、純利差の縮小、引当金積み増し圧力の上昇が主な要因」と指摘した。彼は、「預金の移動傾向により、負債コスト競争が激化し、零售や不動産などの分野で不良資産の処理も継続している。優良なトップ銀行は、低負債コストと堅実な資産質により、相対的に高いROEを維持している」と述べた。

開源証券の銀行首席分析官・劉呈祥は、「2025年末には、上場銀行18行だけがROEが10%超となった。これは、金利引き下げと利ざや縮小が伝統的な貸出・預金の収益を圧迫し、新たな成長点を模索せざるを得なくなったため」と分析。預金の移動が負債コストの競争を激化させ、負債コストのコントロール能力が重要な分水嶺となっていると指摘した。低金利環境下で戦略を積極的にアップグレードし、流動性調達や資産流転を活用できる銀行は高ROEを維持できる一方、そうでない銀行は利ざや縮小や預金流出により収益圧迫に陥る。

ある城商行の資金運用担当者は、「上場銀行がROEを維持するには、資産の質の劣化を防ぎ、下落傾向を止めることが最も重要だ」と述べ、引当金積み増しの差もROEの差を生む要因だとした。次に、非利息収入の寄与度を高められるかも重要だとした。

彼は、「現在の銀行の事業転換の中で、重要な方向の一つは、預金を担保にした貸出リスク管理から、資産証券化を通じた資金調達と資産の再証券化を進め、管理費を稼ぐ‘投行化’の銀行モデルに移行することだ」と述べた。

銀行業界も打開策を模索しており、2026年第1四半期には重要な転換点を迎え、純息差は徐々に安定し、回復基調にある。多くの銀行の利息純収入は前年比プラスに転じており、ROEの安定に向けた好材料となっている。

2026年のROE動向について、劉呈祥は次の三点を挙げて予測した。

一つは、純息差の底打ち——2026年第1四半期の純息差は2025年の年間値より1ポイント上昇し1.40%となり、負債コストも高利定期預金の満期と再価格設定、為替資金の沈殿により低下を続けている。大部分の資産が正の利ざやに入り、利ざやがROEへの圧迫を大きく緩和している。

二つ目は、収益の大幅改善——2026年第1四半期の上場銀行の収益は前年比7.6%増加し、非利息収入も安定しており、金融投資の浮動益も柔軟に実現できている。

三つ目は、資産の質の全体的な堅実さ——信用コストは低水準を維持し、持続可能なROEの基盤を提供している。

ただし、内部分化は依然として顕著であり、優良な城商行は拡大余力や資産価格設定権、非利息収入の優位性を背景に、ROEを引き続きリードする見込み。一方、国有大手銀行は負債コストの改善と為替の恩恵を受けてROEは緩やかに上昇。部分的な股份行は負債圧力が残り、ROEの改善幅は限定的。農商行の一部は、信用リスクの高まりや引当金の反哺余地縮小により、ROEの絶対値が低迷する可能性もある。

「全体として、2026年の銀行ROEは一方的な下落から脱却する見込みだが、投資家の観点からは‘厳選された銀行’への投資が超過収益を得る鍵となる」と述べた。

銀行の収益向上の突破口について、林英奇は次の三点を挙げた。

一つは、負債コストの抑制と資産運用による資金の沈殿。

二つ目は、AIC株式投資や科創金融などの資産端の戦略展開。

三つ目は、越境出海や軽資本の中間業務を拡大し、伝統的な融資依存を低減し、総合的なリターンを向上させること。

劉呈祥は、「一つは、価格設定の最適化——リスク調整後の収益を重視し、資産端では差別化された価格設定を行う。負債端では、顧客の金利感応度分析を強化し、差別化を図る。二つ目は、弾力的な資産拡大——金利有利な局面で長期債を増配し、資産の流動性を調整し、低効率資産を流通させて全体の資産収益率を向上させる。三つ目は、中間収益の補完——理財子会社の牌照を活用し、預金の移動を資産運用商品に変換、資金を蓄積し中間収益を増やす。四つ目は、引当金管理——不良債権の柔軟な償却や譲渡、回収を行い、リスク資産の表出を早め、信用コストを削減しつつ、既償却資産の回収による追加収益も狙う。ただし、引当金の消耗と資本充実度のバランスに注意し、繰延税金資産の超過によるコア資本の侵食を避ける必要がある」と指摘した。