2023年4月15日現在、少なくとも50年以上連続して配当を増やしている株はわずか57銘柄であり、これらは配当キングの称号を持っています。しかし、今後は2つの著名な高配当株の追加により、そのリストは拡大する可能性があります。**マクドナルド**(MCD 0.41%)は昨年10月に49年連続で配当を増やし、**クラロックス**(CLX 0.29%)は昨年7月に48年連続で配当を増やしました。これらの株が今後の5月に素晴らしい買いの候補となる理由は全く異なるものです。画像出典:Getty Images。マクドナルドは忍耐強い株主に報いるために複数の手段を持つ------------------------------------------------------------マクドナルドにはシンプルな資本配分の哲学があります。まず事業を成長させることから始め、その次に配当を行います。残ったフリーキャッシュフロー(FCF)は株式の買い戻しに充てられます。この戦略は長期的なマクドナルド投資家にとって非常に成功しています。YChartsによるMCDのEPS希薄化(TTM)データ;TTM=過去12ヶ月。EPS=一株当たり利益。チャートに示されているように、マクドナルドの収益、株価、配当は過去10年で2倍以上に増加し、株式数は大幅に削減されています。長期的なリターンは堅調ですが、最近は停滞気味です。株価は今年に入り6.7%下落し、過去5年間では21.3%の上昇にとどまり、**S&P 500**の74.2%の上昇と比較しています。このファストフードチェーンは売上を着実に伸ばし、高い利益率を維持しています。店舗の95%以上はフランチャイズ所有であり、マクドナルドの主要な事業はハンバーガーやフライドポテトを販売することではなく、フランチャイジーからの賃料や手数料の徴収にあります。拡大NYSE:MCD---------マクドナルド本日の変動(-0.41%) $-1.13現在の価格$274.62### 主要データポイント時価総額$196B当日の範囲$273.52 - $276.7252週範囲$273.52 - $341.75出来高60K平均出来高3.5M総利益率57.31%配当利回り2.63%したがって、マクドナルドの店舗のパフォーマンスを評価するより良い指標は、システム全体の売上高です。昨年は7%増の1390億ドルに達し、ロイヤルティ会員の売上は20%増加しました。フランチャイズモデルは資本負担が比較的少なく、売上の大部分を利益に変換できる仕組みです。2025年には、マクドナルド(本社運営)は、売上高268.9億ドル、営業利益123.9億ドル、純利益85.6億ドルを生み出しました。つまり、売上高の約32セントを税引き後利益に変換し、一株当たり希薄化後利益は11.95ドルとなり、2025年の配当金7.17ドルを十分にカバーしています。すべてを合計すると、マクドナルドは超高品質のブルーチップ配当株であり、今後何十年も配当を増やし続けることができるはずです。リスク回避型投資家向けの高配当リバウンド候補---------------------------------------------------クラロックスは近年、混乱の状態にあります。パンデミック時には史上最高値に急騰しましたが、経営陣は需要動向を過大評価し、コストが膨らみ利益率を圧迫しました。その後、2023年8月に高額なサイバー攻撃があり、その後も高い生活費や賃金の伸び悩みによる消費支出の圧力、さらに原油価格の上昇が追い打ちをかけています。家庭用品・個人用品業界全体は景気後退局面にあり、クラロックスは激しい競争に直面しています。2026年度第3四半期の収益発表会で、経営陣は長期的にはブランドが価値と品質を求める消費者に引き続き支持されると自信を示しました。純手指消毒剤のメーカーであるGojo Industriesの買収額は22億5000万ドルで、クラロックスとPine-Solを中心としたエリートな清掃・衛生製品ラインナップに新たなブランドを加えました。拡大NYSE:CLX---------クラロックス本日の変動(-0.29%) $-0.27現在の価格$91.89### 主要データポイント時価総額$11B当日の範囲$90.50 - $92.3052週範囲$84.70 - $138.23出来高392K平均出来高2.6M総利益率43.70%配当利回り5.38%Gladのゴミ袋や食品容器、Hidden Valleyのサラダドレッシング、Burt's Beesのスキンケア、Britaの浄水フィルター、Kingsfordの炭、Fresh Stepの猫砂など、多彩な商品を持つクラロックスは、確かに巻き返す力を持っています。しかし、市場は同社が過剰な約束をし、実績を出さない状態を続ける限り、納得しないでしょう。結果や見通しが芳しくなくても、効率改善やコスト削減により、長期的なブランドポートフォリオと見通しには自信を持っています。ただし、その配当は利益とFCFの大部分を吸収しています。2026年度第3四半期の収益発表会(5月1日)では、市場シェア獲得への自信を示しましたが、その市場シェア拡大の追求が利益やフリーキャッシュフローの増加につながるかは未確定です。そうでなければ、クラロックスは潜在的な配当キングの地位を失う可能性もあります。CLXの配当利回りデータはYChartsによる;PE=株価収益率。株価が11年ぶりの安値付近にあるため、配当利回りは5.8%に急上昇していますが、クラロックスは配当を継続的に増やしています。一方、今後の株価収益率はわずか15.5に低下しています。歴史的に見て、同社はリーディングブランドのポートフォリオのおかげで、マクドナルドよりも高いプレミアム評価を受けてきました。今すぐ買うべき高配当株2選----------------------------マクドナルドは、信頼できる受動的収入を求めるリスク回避型投資家にとってより良い選択です。特に退職後の収入補完を目指す人に適しています。グローバルな多様化、低リスク、高い利益率を持ち、フランチャイズモデルと景気後退耐性によって推進されています。配当が利益に対して手頃な水準であることを考えると、今後何十年も配当キングであり続ける可能性が高いと考えられます。クラロックスは、ファンダメンタルズが改善しなければ配当キングの座を失う可能性もありますが、長期投資家にとってはどちらに転んでも勝ちになり得ます。たとえ配当を半減させたとしても、それでもマクドナルドよりも高い利回りを維持しますし、そのコスト削減により経営陣はリバウンドのための資金を増やせます。さらに、効率改善や organic growth、新ブランドへの投資は、資産売却や現金、借入に頼らずにフリーキャッシュフローを増やし、配当を継続的に増やす可能性もあります。バランス重視の投資家は、両銘柄に50/50の比率で投資するのも良いでしょう。これにより、4.2%の高い利回りを確保しつつ、マクドナルドの信頼性とクラロックスの高い上昇余地の両方を享受できるからです。

この2つの高配当株は、来年には配当王になる見込みです。5月のより良い買いはこれです。

2023年4月15日現在、少なくとも50年以上連続して配当を増やしている株はわずか57銘柄であり、これらは配当キングの称号を持っています。しかし、今後は2つの著名な高配当株の追加により、そのリストは拡大する可能性があります。

マクドナルド(MCD 0.41%)は昨年10月に49年連続で配当を増やし、クラロックス(CLX 0.29%)は昨年7月に48年連続で配当を増やしました。これらの株が今後の5月に素晴らしい買いの候補となる理由は全く異なるものです。

画像出典:Getty Images。

マクドナルドは忍耐強い株主に報いるために複数の手段を持つ

マクドナルドにはシンプルな資本配分の哲学があります。まず事業を成長させることから始め、その次に配当を行います。残ったフリーキャッシュフロー(FCF)は株式の買い戻しに充てられます。この戦略は長期的なマクドナルド投資家にとって非常に成功しています。

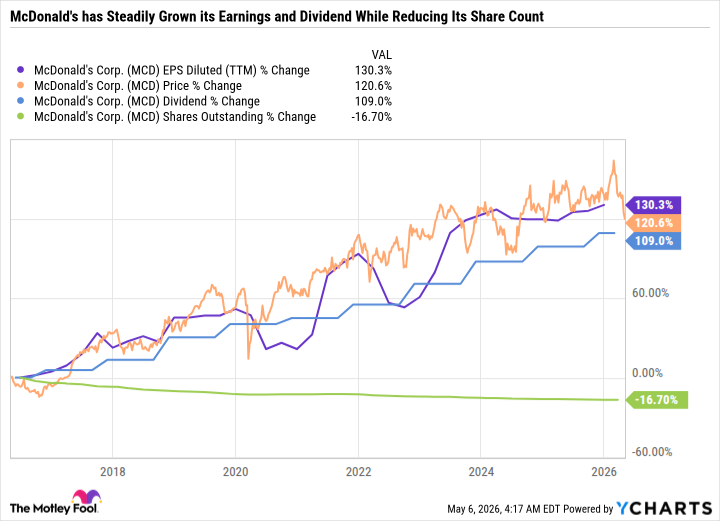

YChartsによるMCDのEPS希薄化(TTM)データ;TTM=過去12ヶ月。EPS=一株当たり利益。

チャートに示されているように、マクドナルドの収益、株価、配当は過去10年で2倍以上に増加し、株式数は大幅に削減されています。長期的なリターンは堅調ですが、最近は停滞気味です。株価は今年に入り6.7%下落し、過去5年間では21.3%の上昇にとどまり、S&P 500の74.2%の上昇と比較しています。

このファストフードチェーンは売上を着実に伸ばし、高い利益率を維持しています。店舗の95%以上はフランチャイズ所有であり、マクドナルドの主要な事業はハンバーガーやフライドポテトを販売することではなく、フランチャイジーからの賃料や手数料の徴収にあります。

拡大

NYSE:MCD

マクドナルド

本日の変動

(-0.41%) $-1.13

現在の価格

$274.62

主要データポイント

時価総額

$196B

当日の範囲

$273.52 - $276.72

52週範囲

$273.52 - $341.75

出来高

60K

平均出来高

3.5M

総利益率

57.31%

配当利回り

2.63%

したがって、マクドナルドの店舗のパフォーマンスを評価するより良い指標は、システム全体の売上高です。昨年は7%増の1390億ドルに達し、ロイヤルティ会員の売上は20%増加しました。

フランチャイズモデルは資本負担が比較的少なく、売上の大部分を利益に変換できる仕組みです。2025年には、マクドナルド(本社運営)は、売上高268.9億ドル、営業利益123.9億ドル、純利益85.6億ドルを生み出しました。つまり、売上高の約32セントを税引き後利益に変換し、一株当たり希薄化後利益は11.95ドルとなり、2025年の配当金7.17ドルを十分にカバーしています。

すべてを合計すると、マクドナルドは超高品質のブルーチップ配当株であり、今後何十年も配当を増やし続けることができるはずです。

リスク回避型投資家向けの高配当リバウンド候補

クラロックスは近年、混乱の状態にあります。パンデミック時には史上最高値に急騰しましたが、経営陣は需要動向を過大評価し、コストが膨らみ利益率を圧迫しました。

その後、2023年8月に高額なサイバー攻撃があり、その後も高い生活費や賃金の伸び悩みによる消費支出の圧力、さらに原油価格の上昇が追い打ちをかけています。家庭用品・個人用品業界全体は景気後退局面にあり、クラロックスは激しい競争に直面しています。

2026年度第3四半期の収益発表会で、経営陣は長期的にはブランドが価値と品質を求める消費者に引き続き支持されると自信を示しました。純手指消毒剤のメーカーであるGojo Industriesの買収額は22億5000万ドルで、クラロックスとPine-Solを中心としたエリートな清掃・衛生製品ラインナップに新たなブランドを加えました。

拡大

NYSE:CLX

クラロックス

本日の変動

(-0.29%) $-0.27

現在の価格

$91.89

主要データポイント

時価総額

$11B

当日の範囲

$90.50 - $92.30

52週範囲

$84.70 - $138.23

出来高

392K

平均出来高

2.6M

総利益率

43.70%

配当利回り

5.38%

Gladのゴミ袋や食品容器、Hidden Valleyのサラダドレッシング、Burt’s Beesのスキンケア、Britaの浄水フィルター、Kingsfordの炭、Fresh Stepの猫砂など、多彩な商品を持つクラロックスは、確かに巻き返す力を持っています。しかし、市場は同社が過剰な約束をし、実績を出さない状態を続ける限り、納得しないでしょう。

結果や見通しが芳しくなくても、効率改善やコスト削減により、長期的なブランドポートフォリオと見通しには自信を持っています。ただし、その配当は利益とFCFの大部分を吸収しています。2026年度第3四半期の収益発表会(5月1日)では、市場シェア獲得への自信を示しましたが、その市場シェア拡大の追求が利益やフリーキャッシュフローの増加につながるかは未確定です。そうでなければ、クラロックスは潜在的な配当キングの地位を失う可能性もあります。

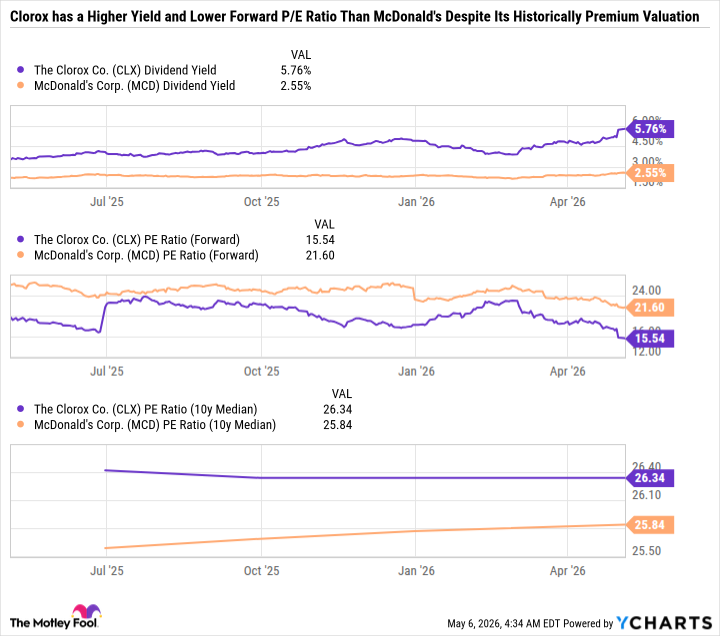

CLXの配当利回りデータはYChartsによる;PE=株価収益率。

株価が11年ぶりの安値付近にあるため、配当利回りは5.8%に急上昇していますが、クラロックスは配当を継続的に増やしています。一方、今後の株価収益率はわずか15.5に低下しています。歴史的に見て、同社はリーディングブランドのポートフォリオのおかげで、マクドナルドよりも高いプレミアム評価を受けてきました。

今すぐ買うべき高配当株2選

マクドナルドは、信頼できる受動的収入を求めるリスク回避型投資家にとってより良い選択です。特に退職後の収入補完を目指す人に適しています。グローバルな多様化、低リスク、高い利益率を持ち、フランチャイズモデルと景気後退耐性によって推進されています。配当が利益に対して手頃な水準であることを考えると、今後何十年も配当キングであり続ける可能性が高いと考えられます。

クラロックスは、ファンダメンタルズが改善しなければ配当キングの座を失う可能性もありますが、長期投資家にとってはどちらに転んでも勝ちになり得ます。たとえ配当を半減させたとしても、それでもマクドナルドよりも高い利回りを維持しますし、そのコスト削減により経営陣はリバウンドのための資金を増やせます。さらに、効率改善や organic growth、新ブランドへの投資は、資産売却や現金、借入に頼らずにフリーキャッシュフローを増やし、配当を継続的に増やす可能性もあります。

バランス重視の投資家は、両銘柄に50/50の比率で投資するのも良いでしょう。これにより、4.2%の高い利回りを確保しつつ、マクドナルドの信頼性とクラロックスの高い上昇余地の両方を享受できるからです。