人工知能(AI)コンピューティング分野で変革が起きている。ハイパースケーラーやAI企業は、大規模言語モデルのトレーニングから、これらのモデルを実世界のデータに適用し、生産性向上を実現する段階へと移行している。大量の資金が、巨大なデータセットを用いたモデルのトレーニングに最適化されたデータセンターインフラに投入されてきた。一方、推論はトレーニング段階ほど並列処理能力を必要とせず、特定の入力に基づいてリアルタイムで応答するために動作する必要がある。しかし、デロイトは、増加する推論ワークロードがより多くの計算能力を需要することになると見積もっている。コンサルティング大手は、2026年には推論ワークロードが全AIコンピューティング能力の3分の2を消費すると予測しており、これは昨年の50%から増加している。これにより、推論に最適な種類のAIチップの需要が高まることになる。これは**インテル**(INTC +4.30%)の投資家にとって朗報だ。実際、AI推論時代において、**Nvidia**や**Broadcom**(AVGO 0.54%)を凌駕するのもそう遠くないかもしれない。画像出典:インテルAI推論需要がインテルに大きな追い風をもたらす---------------------------------------------------AI推論の異なる計算要求が、これらのタスクに特化したチップの強い需要を説明している。例えば、アプリケーション固有の集積回路(ASIC)は、ハイパースケーラーやAI企業から堅調な需要を集めており、これはグラフィックス処理ユニット(GPU)などの汎用並列処理器に比べて優れた利点を提供できるためだ。展開NASDAQ:INTC------------インテル本日の変動(4.30%) $5.37現在の価格$130.29### 主要データポイント時価総額$628B当日の範囲$128.92 - $132.7452週範囲$18.96 - $132.74出来高1.2百万平均出来高109百万総利益率35.90%ASICはより省電力であり、設計された非常に特定のタスクを処理する際の全体的な計算コストを削減するのに役立つ。これが、ASIC市場の最大手(推定市場シェア60%)であるBroadcomが、AI収益の大幅増加を予測している理由だ。同社は、2027年にはAIチップの収益が1000億ドルを超えると自信を示しており、昨年の200億ドルから大きく跳ね上がる見込みだ。Nvidiaも推論に焦点を当てた次世代のVera Rubinプロセッサを準備しており、推論コストの大幅削減を約束している。しかし、私はインテルへの投資が、AI推論チップの需要拡大を最大限に活用する最良の方法の一つだと考えている。なぜなら、同社はサーバー中央処理装置(CPU)市場で支配的なプレーヤーであり、そのシェアはわずか71%を超えるからだ。さらに、インテルはASIC市場でも実績を積んでいる。第1四半期のASIC収益は前年同期比ほぼ倍増し、連続成長率は30%だった。比較のために、2025年第4四半期のインテルのカスタムASIC収益は前年同期比50%増加し、連続成長率は26%だった。明らかに、最近インテルのASIC販売は大きく加速しており、年間売上高は10億ドル超に達している。このビジネスのさらなる加速も予想され、ハイパースケーラーやチップ企業が最近、インテルのカスタムAIチップやサーバーCPUに対して複数の契約を締結している。例えば、**Alphabet**のGoogleは、インテルのASICとXeonサーバーCPUの導入に関して複数年契約を結んでいる。NvidiaもインテルのXeonサーバーCPUを自社のRubinラックスケールサーバーシステムに組み込んでいる。総じて、AI推論はインテルにとって新たな成長の時代を告げている。CEOのリップ・ブー・タンの最新の収益発表時のコメントからも、同社が推論時代のさらなる成長に適している理由が明らかだ。彼は次のように述べている。> 人工知能は今や、より分散型の推論や強化学習ワークロード、例えばエージェント型の物理AI、ロボット、エッジAIへと実世界に進出しつつあります。> > この変化はすでに我々の結果に現れ始めており、今日はこれについて少し時間を割きたいと思います。過去数年間、高性能計算の話はほぼGPUや他のアクセラレータに限定されていましたが、最近ではCPUがAI時代の不可欠な基盤として再浮上してきた明確な兆候が見られます。市場調査会社Futurumは、AIデータセンター向けCPUの市場が2028年まで年率28%で拡大する可能性があると見積もっているが、AI推論需要の急増により、より早いペースで売上が伸びる可能性もある。チップ企業の成長見通しは明るい未来を示唆--------------------------------------------インテルは昨年、事業の立て直しを始め、その努力は2026年に実を結びつつある。2025年の売上高はほぼ横ばいの530億ドルだったが、アナリストは今後3年間で二桁台の成長を予測している。YChartsによる現在の会計年度のINTC収益予測。しかし、インテルはこれらの予測を上回る可能性もあり、製造能力の強化や先進的なプロセスノードの生産歩留まり向上、そしてAIチップ分野での有望なパートナーシップにより、より高い成長を実現できる。予想以上の成長は、インテル株にプレミアム評価をもたらす可能性があり、現在の売上倍率8.7倍を上回ることになる。この売上倍率は米国のハイテクセクターの平均7倍よりやや高いが、それほど高価ではない。インテルが10倍の売上倍率で取引され、2028年に710億ドルの収益を達成すれば、時価総額は7,100億ドルに達する。これは現状から48%の上昇を意味する。ただし、同社のチップ需要が供給を上回っていることから、アナリストの予測を超える速さで成長する可能性もあり、より大きな利益をもたらすこともあり得る。

Nvidiaではない。Broadcomでもない。インテルが人工知能(AI)推論時代の最大の勝者になる。

人工知能(AI)コンピューティング分野で変革が起きている。ハイパースケーラーやAI企業は、大規模言語モデルのトレーニングから、これらのモデルを実世界のデータに適用し、生産性向上を実現する段階へと移行している。

大量の資金が、巨大なデータセットを用いたモデルのトレーニングに最適化されたデータセンターインフラに投入されてきた。一方、推論はトレーニング段階ほど並列処理能力を必要とせず、特定の入力に基づいてリアルタイムで応答するために動作する必要がある。しかし、デロイトは、増加する推論ワークロードがより多くの計算能力を需要することになると見積もっている。

コンサルティング大手は、2026年には推論ワークロードが全AIコンピューティング能力の3分の2を消費すると予測しており、これは昨年の50%から増加している。これにより、推論に最適な種類のAIチップの需要が高まることになる。これはインテル(INTC +4.30%)の投資家にとって朗報だ。実際、AI推論時代において、NvidiaやBroadcom(AVGO 0.54%)を凌駕するのもそう遠くないかもしれない。

画像出典:インテル

AI推論需要がインテルに大きな追い風をもたらす

AI推論の異なる計算要求が、これらのタスクに特化したチップの強い需要を説明している。例えば、アプリケーション固有の集積回路(ASIC)は、ハイパースケーラーやAI企業から堅調な需要を集めており、これはグラフィックス処理ユニット(GPU)などの汎用並列処理器に比べて優れた利点を提供できるためだ。

展開

NASDAQ:INTC

インテル

本日の変動

(4.30%) $5.37

現在の価格

$130.29

主要データポイント

時価総額

$628B

当日の範囲

$128.92 - $132.74

52週範囲

$18.96 - $132.74

出来高

1.2百万

平均出来高

109百万

総利益率

35.90%

ASICはより省電力であり、設計された非常に特定のタスクを処理する際の全体的な計算コストを削減するのに役立つ。これが、ASIC市場の最大手(推定市場シェア60%)であるBroadcomが、AI収益の大幅増加を予測している理由だ。

同社は、2027年にはAIチップの収益が1000億ドルを超えると自信を示しており、昨年の200億ドルから大きく跳ね上がる見込みだ。Nvidiaも推論に焦点を当てた次世代のVera Rubinプロセッサを準備しており、推論コストの大幅削減を約束している。しかし、私はインテルへの投資が、AI推論チップの需要拡大を最大限に活用する最良の方法の一つだと考えている。

なぜなら、同社はサーバー中央処理装置(CPU)市場で支配的なプレーヤーであり、そのシェアはわずか71%を超えるからだ。さらに、インテルはASIC市場でも実績を積んでいる。第1四半期のASIC収益は前年同期比ほぼ倍増し、連続成長率は30%だった。

比較のために、2025年第4四半期のインテルのカスタムASIC収益は前年同期比50%増加し、連続成長率は26%だった。明らかに、最近インテルのASIC販売は大きく加速しており、年間売上高は10億ドル超に達している。このビジネスのさらなる加速も予想され、ハイパースケーラーやチップ企業が最近、インテルのカスタムAIチップやサーバーCPUに対して複数の契約を締結している。

例えば、AlphabetのGoogleは、インテルのASICとXeonサーバーCPUの導入に関して複数年契約を結んでいる。NvidiaもインテルのXeonサーバーCPUを自社のRubinラックスケールサーバーシステムに組み込んでいる。総じて、AI推論はインテルにとって新たな成長の時代を告げている。

CEOのリップ・ブー・タンの最新の収益発表時のコメントからも、同社が推論時代のさらなる成長に適している理由が明らかだ。彼は次のように述べている。

市場調査会社Futurumは、AIデータセンター向けCPUの市場が2028年まで年率28%で拡大する可能性があると見積もっているが、AI推論需要の急増により、より早いペースで売上が伸びる可能性もある。

チップ企業の成長見通しは明るい未来を示唆

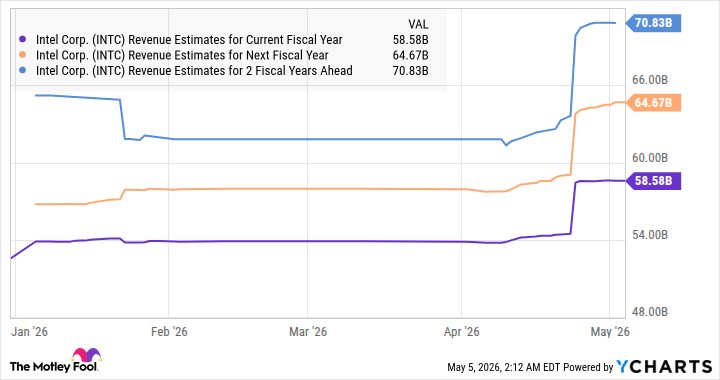

インテルは昨年、事業の立て直しを始め、その努力は2026年に実を結びつつある。2025年の売上高はほぼ横ばいの530億ドルだったが、アナリストは今後3年間で二桁台の成長を予測している。

YChartsによる現在の会計年度のINTC収益予測。

しかし、インテルはこれらの予測を上回る可能性もあり、製造能力の強化や先進的なプロセスノードの生産歩留まり向上、そしてAIチップ分野での有望なパートナーシップにより、より高い成長を実現できる。予想以上の成長は、インテル株にプレミアム評価をもたらす可能性があり、現在の売上倍率8.7倍を上回ることになる。

この売上倍率は米国のハイテクセクターの平均7倍よりやや高いが、それほど高価ではない。インテルが10倍の売上倍率で取引され、2028年に710億ドルの収益を達成すれば、時価総額は7,100億ドルに達する。これは現状から48%の上昇を意味する。ただし、同社のチップ需要が供給を上回っていることから、アナリストの予測を超える速さで成長する可能性もあり、より大きな利益をもたらすこともあり得る。