AI・愛美客の業績下滑の背後にある深層的な原因は何か?文|恒心出典|博望财经かつて「景気循環を超える完璧な道」と見なされていた医療美容業界は、2026年に前例のない複雑な局面を迎えた。過去数年間、「顔の価値経済」が医美業界の黄金時代を生み出した。常に90%以上の高い粗利益率、絶え間ないキャッシュフロー、そして極めて高いユーザーの粘着性により、医美の道は資本市場でひっぱりだこだった。しかし、2026年に入り、マクロ経済環境の変化と規制の根底からの再構築により、医美業界は「乱暴な成長」から「高品質な発展」への激しい過渡期の痛みを経験している。2026年の初頭から現在に至るまで、国家衛生健康委員会、税務総局、国家薬品監督管理局など複数の部門が医美業界の整備を進めており、その特徴は体系化・精密化されている。同時に、トップ企業の業績低迷は、「過度なマーケティング、軽視された医療」という粗放な拡大モデルの終焉を告げている。この生死を分ける洗牌の中で、コンプライアンスが合格ラインとなり、硬核な研究開発力と革新的なサプライチェーンだけが企業の唯一の守りとなっている。 01政策の再構築がビジネスロジックを変え、コンプライアンスコストが**「高成長」**の泡を破裂させるもし過去の医美業界がグレーゾーンを猛スピードで駆け抜けていたとすれば、2026年は規制の剣が全面的に実行され、業界のゲームルールを再構築する年だ。政策の変化はもはや単なる「警告」ではなく、企業の損益計算書や貸借対照表に直撃し、医美機関のビジネスロジックを根本から変えている。最も顕著なのは税制優遇の徹底的な見直しだ。長年、多くの営利性医美機関は、「医療機関提供の医療サービスは付加価値税免除」といった政策の抜け穴を巧みに利用して税務計画を行ってきた。しかし、2026年の付加価値税とその施行条例の全面施行により、その抜け穴は確実に塞がれた。新規定は明確に示している。医療サービスの免税優遇を享受する医療機関の中には、営利性美容医療機関は含まれない。これにより、2026年以降、すべての営利性医美機関は正直に付加価値税を納める必要がある。もともと微利の境界にあった中小医美機関にとって、この規制の急な強化はまさに釜底抽薪、既に少なかった利益スペースを一気に抑え込むことになる。同時に、税逃れの摘発も業界全体に緊張感をもたらしている。2026年4月29日、国家税務総局は一度に6件の医療美容業界の脱税案件を公表した。関与企業は主に個人口座での収入受領や収入の少なさを装った隠蔽、さらには前述の免税政策を乱用し、課税対象の売上を違法に免税項目として申告していた。これらの案件の集中公開は、税務当局による医美業界の「透過的」監督が常態化しているという極めて強いシグナルを放っている。コンプライアンスコストの急激な上昇は、多くの税務・財務の不正を行う「闇工房」の生存土壌を一気に奪い去った。医薬品流通の側面でも、規制の締め付けはさらに強まっている。国家衛生健康委員会が生活美容機関の軽医療行為の違反を厳禁とした後、ライブコマースの新規則は医美製品のオンラインマーケティングに「縛り」をかけた。新規則は医美薬品・医療機器の強制的なQRコード追跡を義務付け、プラットフォームはインフルエンサーによる商品販売を禁じている。この措置は、多くの中小ブランドが「ネットインフルエンサーのライブ販売」に頼る低コストの爆発的拡大路線を直接断ち切った。2026年の医美業界は、「厳格な規制」「ハイテク」「大規模統合」の三大主線に直面している。規制の剣が高く掲げられる中、情報の差や違法操作で巨利を得ようとする企業の「高成長」泡は、容赦なく破裂させられる運命だ。 02資本の退潮後の**業績エコシステム**、**「医美の頂点」**と越境プレイヤーの**苦境**政策の重圧とマクロ消費の縮小の二重攻撃により、かつて資本市場を席巻した医美大手企業は、財務諸表上で疲弊を露呈し始めている。2026年第1四半期の業績データは、医美道の「永遠の若さ」の幻想を打ち砕いた。4月、愛美客は2026年第1四半期の決算を発表し、売上高は前年同期比で約4.5%減少、純利益は32%超の減少を記録した。この企業はかつて「ハイチ」シリーズの大ヒットで時価総額1700億円超の神話を築いたリーディングカンパニーだが、その株価も下落している。愛美客の苦境は、製品ラインの単一性と競争優位の侵食に関係している。過去、愛美客は溶液タイプやジェルタイプの注射製品(例:「ハイチ」、「濡白天使」)に依存していた。これらの製品は大部分の収益を占めていた。しかし、首のしわ修復市場の浸透率が飽和し、華熙生物や宝麗適などの競合他社が低価格戦略で猛追する中、「ハイチ」の価格決定権は緩み、平替品に流される状況も出てきた。基本的な収益基盤を守るため、愛美客は販売費を大幅に増やし、利益率をさらに圧迫している。以前は韓国のREGEN社を買収し海外展開を進めていたが、海外事業の貢献は乏しく、主業の下落を短期的に埋めることはできていない。原生の医美企業だけでなく、越境買収を狙う上場企業も2026年に苦杯をなめている。典型例はシャプアイシ。老舗の医薬品企業が医療資産を買収し、「薬と医療の両輪」戦略を狙ったが、泰州婦人科病院や青島視康眼科の高額買収後、業績悪化と商誉減損により2025年には純損失23.9億円に陥った。同社は拡大を止めず、2026年3月には5.28億円の関連買収案を提示したが、監督当局の調査や投資家の疑念、資金繰りの逼迫により、結局2026年5月初めに買収を中止した。この最終的な結末は、シャプアイシの越境医美戦略の挫折を示すだけでなく、資本市場の医美資産評価の根本的な変化を深く反映している。盲目的な高額買収は、下落局面ではもはや通用しなくなった。 03**「マーケティング至上主義」**から**「技術決勝」**へ、ストックの激しい競争の中の突破点潮が引くとき、実際に残るのは、浮つきを捨てて医療の本質に立ち返った企業だけだ。2026年の医美市場は、伝統的な注射分野で価格競争が激化している一方、上流の原材料革新や再生医療技術の分野では、集中した供給拡大の時期を迎えている。リコンビナントコラーゲンは、ヒアルロン酸に取って代わる勢いで、業界の新たな成長エンジンとなりつつある。前瞻産業研究院のデータによると、医美注射用コラーゲン市場は、長年の沈黙を経て、複合成長率が他のカテゴリーをリードしており、特にリコンビナントコラーゲンが市場の主流になりつつある。頭角を現す主要プラットフォームは、この分野に巨額を投じている。2026年4月、国内の有名医美プラットフォーム「新氧」は錦波生物と共同で、「青春奇跡」戦略発表会を開催し、独占供給のリコンビナントコラーゲンを用いた全シーン抗老化ソリューションを正式に発表した。これは、新氧の5年にわたるサプライチェーン戦略が規模拡大段階に入ったことを示すとともに、下流のチャネル企業が上流のコア技術に近づく業界の潮流を反映している。流量のピークに達した今日、リコンビナントコラーゲンのような高い技術壁を持つ「希少原料」を握る者が、エンドの機関内で絶対的な発言権を持つことになる。同時に、肉毒素の激しい競争市場では、差別化された革新も企業の突破の鍵だ。長らく国内の肉毒素市場は少数の輸入品と国産品に独占されてきたが、2026年にはこの構図が崩れ始めている。3月25日、華東医薬は、独占販売していた注射用リコンビナントA型肉毒毒素(商品名:芮妥欣)が国家薬品監督管理局の承認を得たと発表した。この革新的な製品は、グローバルな知的財産権を持ち、国内医美企業に新たな差別化武器を提供するとともに、同質化競争に対抗するための新たな手段となる。また、RF美容器の「持証運用」やAI診療支援技術の導入なども、医美業界が底層の技術革新による供給側改革を経験していることを示している。未来の勝者は、単に資金を投じて流行を追い、名医を演出するマーケティングだけに頼る者ではなく、再生材料や生物技術、スマートハードウェアに継続的に投資し続ける「長期志向者」だ。**結論**2026年の中点から振り返ると、中国の医美業界は神格化の時代を終え、より合理的で、かつより厳しい「冷静期」へと入ったことが明らかだ。過去の情報格差や税務の盲点、高額買収と過剰なマーケティングに頼った「草莽モデル」は完全に破綻した。政策による抜け穴の封鎖と消費者の合理化が進む中、医美の暴利時代は幕を閉じた。次に来るのは、コンプライアンスの底線を守り、製品開発や精密運営に注力する「微利時代」だ。大波に洗われて残るのは、真に医療の本質を尊重し、コア技術を握り、厳格なコンプライアンスとリスク管理能力を持つ企業だけだ。これらの企業は、長い周期の洗礼を乗り越え、次の10年で中国医美業界の新たな局面を引き続きリードしていく。また、資本市場にとっても、伝統的な実業を見直す目線を持ち、医美企業を再評価することこそが、2026年のこの大変革期において最も貴重な教訓となるだろう。著者声明:個人の見解であり、参考程度にしてください。

史上最も厳しい規制!医療美容業界の高成長バブルが崩壊した

AI・愛美客の業績下滑の背後にある深層的な原因は何か?

文|恒心

出典|博望财经

かつて「景気循環を超える完璧な道」と見なされていた医療美容業界は、2026年に前例のない複雑な局面を迎えた。

過去数年間、「顔の価値経済」が医美業界の黄金時代を生み出した。常に90%以上の高い粗利益率、絶え間ないキャッシュフロー、そして極めて高いユーザーの粘着性により、医美の道は資本市場でひっぱりだこだった。

しかし、2026年に入り、マクロ経済環境の変化と規制の根底からの再構築により、医美業界は「乱暴な成長」から「高品質な発展」への激しい過渡期の痛みを経験している。

2026年の初頭から現在に至るまで、国家衛生健康委員会、税務総局、国家薬品監督管理局など複数の部門が医美業界の整備を進めており、その特徴は体系化・精密化されている。同時に、トップ企業の業績低迷は、「過度なマーケティング、軽視された医療」という粗放な拡大モデルの終焉を告げている。

この生死を分ける洗牌の中で、コンプライアンスが合格ラインとなり、硬核な研究開発力と革新的なサプライチェーンだけが企業の唯一の守りとなっている。

01

政策の再構築がビジネスロジックを変え、コンプライアンスコストが**「高成長」**の泡を破裂させる

もし過去の医美業界がグレーゾーンを猛スピードで駆け抜けていたとすれば、2026年は規制の剣が全面的に実行され、業界のゲームルールを再構築する年だ。

政策の変化はもはや単なる「警告」ではなく、企業の損益計算書や貸借対照表に直撃し、医美機関のビジネスロジックを根本から変えている。

最も顕著なのは税制優遇の徹底的な見直しだ。

長年、多くの営利性医美機関は、「医療機関提供の医療サービスは付加価値税免除」といった政策の抜け穴を巧みに利用して税務計画を行ってきた。しかし、2026年の付加価値税とその施行条例の全面施行により、その抜け穴は確実に塞がれた。

新規定は明確に示している。医療サービスの免税優遇を享受する医療機関の中には、営利性美容医療機関は含まれない。これにより、2026年以降、すべての営利性医美機関は正直に付加価値税を納める必要がある。

もともと微利の境界にあった中小医美機関にとって、この規制の急な強化はまさに釜底抽薪、既に少なかった利益スペースを一気に抑え込むことになる。

同時に、税逃れの摘発も業界全体に緊張感をもたらしている。

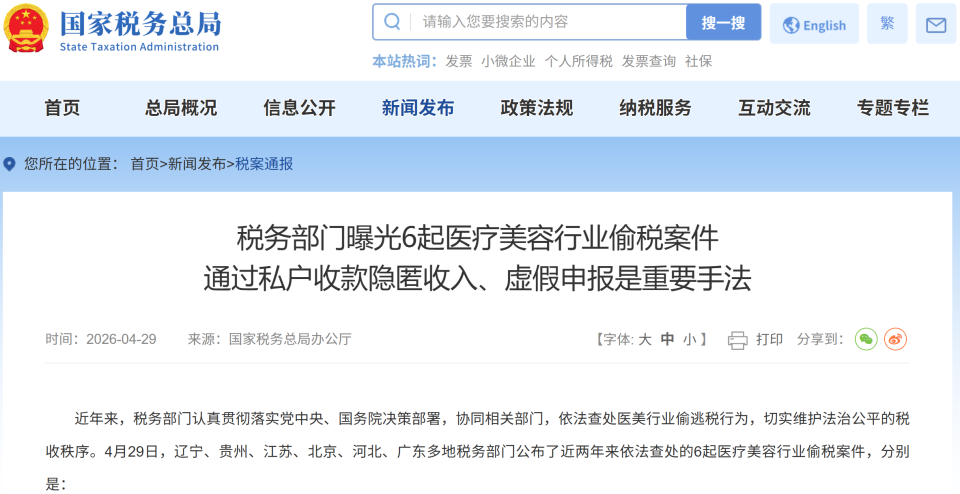

2026年4月29日、国家税務総局は一度に6件の医療美容業界の脱税案件を公表した。関与企業は主に個人口座での収入受領や収入の少なさを装った隠蔽、さらには前述の免税政策を乱用し、課税対象の売上を違法に免税項目として申告していた。

これらの案件の集中公開は、税務当局による医美業界の「透過的」監督が常態化しているという極めて強いシグナルを放っている。コンプライアンスコストの急激な上昇は、多くの税務・財務の不正を行う「闇工房」の生存土壌を一気に奪い去った。

医薬品流通の側面でも、規制の締め付けはさらに強まっている。

国家衛生健康委員会が生活美容機関の軽医療行為の違反を厳禁とした後、ライブコマースの新規則は医美製品のオンラインマーケティングに「縛り」をかけた。新規則は医美薬品・医療機器の強制的なQRコード追跡を義務付け、プラットフォームはインフルエンサーによる商品販売を禁じている。この措置は、多くの中小ブランドが「ネットインフルエンサーのライブ販売」に頼る低コストの爆発的拡大路線を直接断ち切った。

2026年の医美業界は、「厳格な規制」「ハイテク」「大規模統合」の三大主線に直面している。規制の剣が高く掲げられる中、情報の差や違法操作で巨利を得ようとする企業の「高成長」泡は、容赦なく破裂させられる運命だ。

02

資本の退潮後の業績エコシステム、「医美の頂点」と越境プレイヤーの苦境

政策の重圧とマクロ消費の縮小の二重攻撃により、かつて資本市場を席巻した医美大手企業は、財務諸表上で疲弊を露呈し始めている。

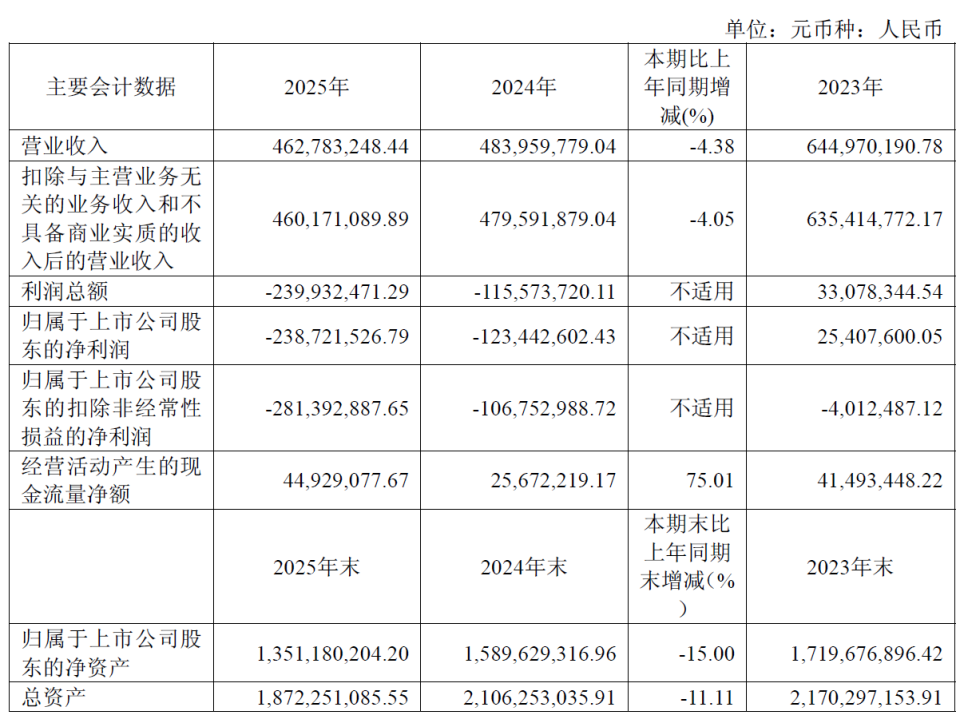

2026年第1四半期の業績データは、医美道の「永遠の若さ」の幻想を打ち砕いた。

4月、愛美客は2026年第1四半期の決算を発表し、売上高は前年同期比で約4.5%減少、純利益は32%超の減少を記録した。この企業はかつて「ハイチ」シリーズの大ヒットで時価総額1700億円超の神話を築いたリーディングカンパニーだが、その株価も下落している。

愛美客の苦境は、製品ラインの単一性と競争優位の侵食に関係している。

過去、愛美客は溶液タイプやジェルタイプの注射製品(例:「ハイチ」、「濡白天使」)に依存していた。これらの製品は大部分の収益を占めていた。しかし、首のしわ修復市場の浸透率が飽和し、華熙生物や宝麗適などの競合他社が低価格戦略で猛追する中、「ハイチ」の価格決定権は緩み、平替品に流される状況も出てきた。

基本的な収益基盤を守るため、愛美客は販売費を大幅に増やし、利益率をさらに圧迫している。以前は韓国のREGEN社を買収し海外展開を進めていたが、海外事業の貢献は乏しく、主業の下落を短期的に埋めることはできていない。

原生の医美企業だけでなく、越境買収を狙う上場企業も2026年に苦杯をなめている。

典型例はシャプアイシ。老舗の医薬品企業が医療資産を買収し、「薬と医療の両輪」戦略を狙ったが、泰州婦人科病院や青島視康眼科の高額買収後、業績悪化と商誉減損により2025年には純損失23.9億円に陥った。同社は拡大を止めず、2026年3月には5.28億円の関連買収案を提示したが、監督当局の調査や投資家の疑念、資金繰りの逼迫により、結局2026年5月初めに買収を中止した。

この最終的な結末は、シャプアイシの越境医美戦略の挫折を示すだけでなく、資本市場の医美資産評価の根本的な変化を深く反映している。盲目的な高額買収は、下落局面ではもはや通用しなくなった。

03

**「マーケティング至上主義」から「技術決勝」**へ、ストックの激しい競争の中の突破点

潮が引くとき、実際に残るのは、浮つきを捨てて医療の本質に立ち返った企業だけだ。

2026年の医美市場は、伝統的な注射分野で価格競争が激化している一方、上流の原材料革新や再生医療技術の分野では、集中した供給拡大の時期を迎えている。

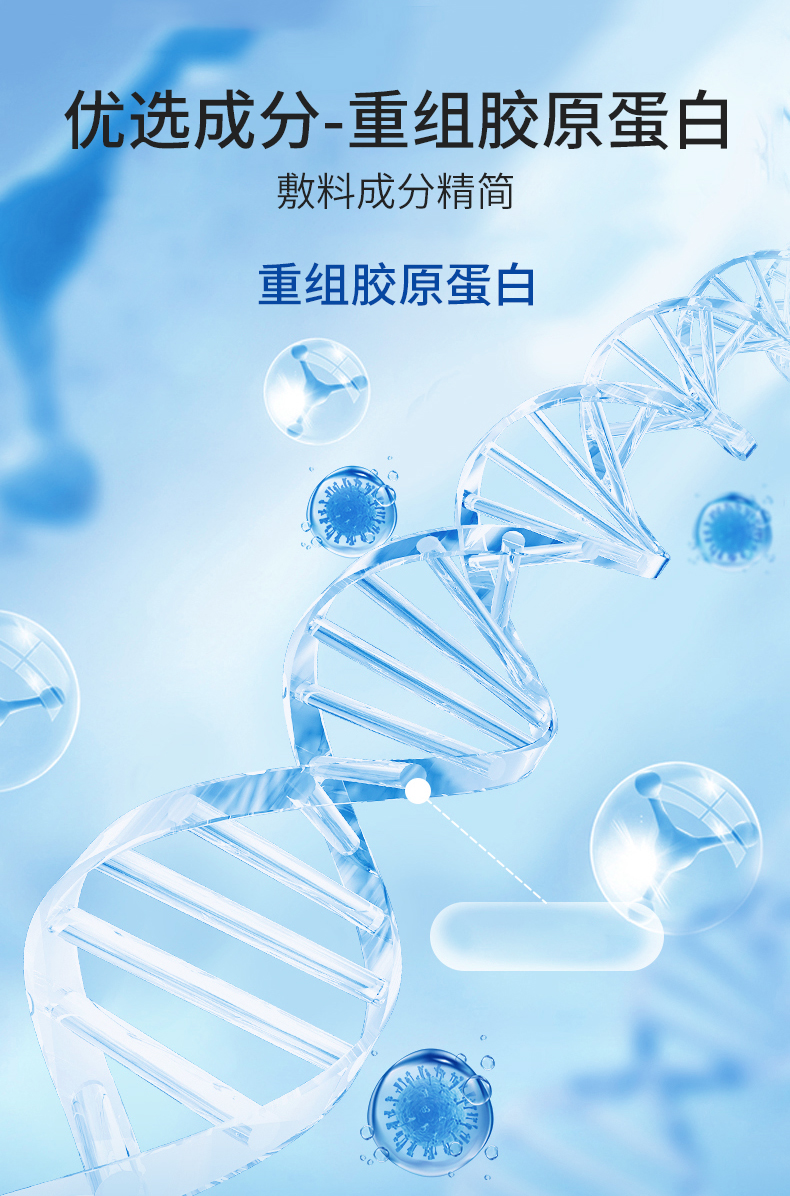

リコンビナントコラーゲンは、ヒアルロン酸に取って代わる勢いで、業界の新たな成長エンジンとなりつつある。

前瞻産業研究院のデータによると、医美注射用コラーゲン市場は、長年の沈黙を経て、複合成長率が他のカテゴリーをリードしており、特にリコンビナントコラーゲンが市場の主流になりつつある。

頭角を現す主要プラットフォームは、この分野に巨額を投じている。2026年4月、国内の有名医美プラットフォーム「新氧」は錦波生物と共同で、「青春奇跡」戦略発表会を開催し、独占供給のリコンビナントコラーゲンを用いた全シーン抗老化ソリューションを正式に発表した。これは、新氧の5年にわたるサプライチェーン戦略が規模拡大段階に入ったことを示すとともに、下流のチャネル企業が上流のコア技術に近づく業界の潮流を反映している。

流量のピークに達した今日、リコンビナントコラーゲンのような高い技術壁を持つ「希少原料」を握る者が、エンドの機関内で絶対的な発言権を持つことになる。

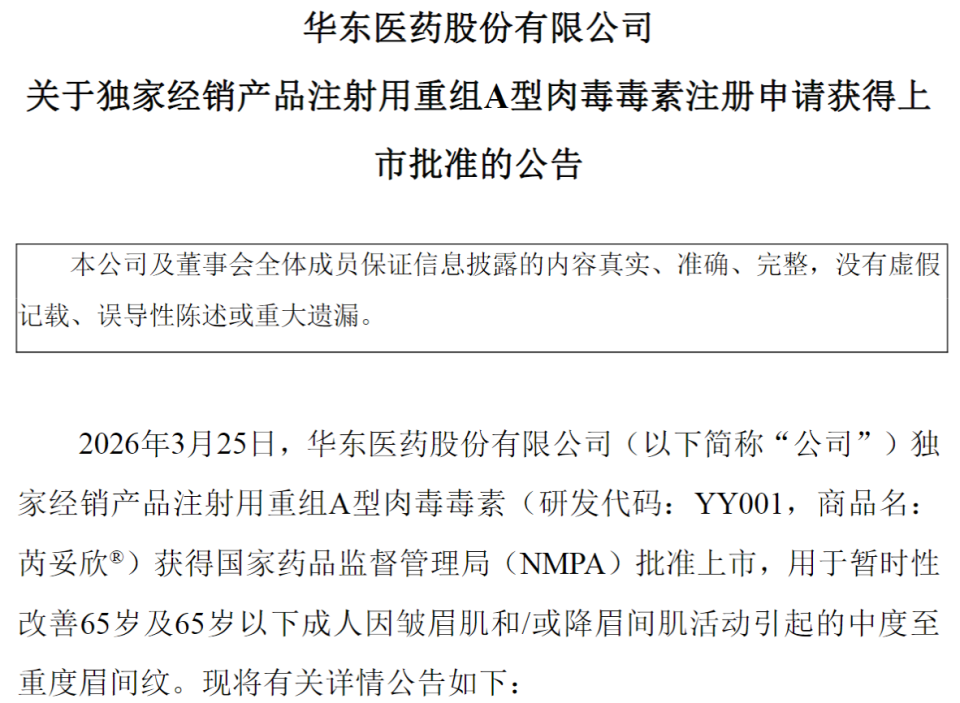

同時に、肉毒素の激しい競争市場では、差別化された革新も企業の突破の鍵だ。

長らく国内の肉毒素市場は少数の輸入品と国産品に独占されてきたが、2026年にはこの構図が崩れ始めている。3月25日、華東医薬は、独占販売していた注射用リコンビナントA型肉毒毒素(商品名:芮妥欣)が国家薬品監督管理局の承認を得たと発表した。

この革新的な製品は、グローバルな知的財産権を持ち、国内医美企業に新たな差別化武器を提供するとともに、同質化競争に対抗するための新たな手段となる。

また、RF美容器の「持証運用」やAI診療支援技術の導入なども、医美業界が底層の技術革新による供給側改革を経験していることを示している。

未来の勝者は、単に資金を投じて流行を追い、名医を演出するマーケティングだけに頼る者ではなく、再生材料や生物技術、スマートハードウェアに継続的に投資し続ける「長期志向者」だ。

結論

2026年の中点から振り返ると、中国の医美業界は神格化の時代を終え、より合理的で、かつより厳しい「冷静期」へと入ったことが明らかだ。

過去の情報格差や税務の盲点、高額買収と過剰なマーケティングに頼った「草莽モデル」は完全に破綻した。政策による抜け穴の封鎖と消費者の合理化が進む中、医美の暴利時代は幕を閉じた。次に来るのは、コンプライアンスの底線を守り、製品開発や精密運営に注力する「微利時代」だ。

大波に洗われて残るのは、真に医療の本質を尊重し、コア技術を握り、厳格なコンプライアンスとリスク管理能力を持つ企業だけだ。これらの企業は、長い周期の洗礼を乗り越え、次の10年で中国医美業界の新たな局面を引き続きリードしていく。

また、資本市場にとっても、伝統的な実業を見直す目線を持ち、医美企業を再評価することこそが、2026年のこの大変革期において最も貴重な教訓となるだろう。

著者声明:個人の見解であり、参考程度にしてください。