イラン戦争は3月の見出しを支配し、正当な理由があった。この紛争はすでに世界中の原油価格やエネルギー供給に広範な影響を及ぼしており、戦争が続く場合にはさらなる混乱の可能性もある。株式と債券市場は、ビジネスや経済に対する原油価格のショックを見越して、第一四半期の終わりに世界的に悪化した。しかし、エネルギーやコモディティ株は通常、原油価格の上昇から恩恵を受け、戦争の開始時に急騰した。この四半期のモーニングスター・マーケット・オブザーバーでは、その資産価格、債券利回り、経済への影響についてさらに詳しく掘り下げている。以下は、イラン戦争に関連するレポートの注目すべき観察点の一部である。完全レポートをダウンロードイラン戦争は以前の上昇を逆転させる----------------------------- モーニングスター・カントリー指数の年初来リターン -------------------------------------------------  出典:モーニングスター指数。データは2026年3月31日現在。イラン戦争の勃発後、世界の株式市場は上昇から急激な下落に振れた。2月下旬までのリターンは概ねプラスで、韓国、タイ、エジプトの堅調な上昇や、ラテンアメリカやヨーロッパの一部の堅調なパフォーマンスに牽引された。しかし、2月28日のエスカレーション以降、地域を問わず株価は下落し、エネルギーや貿易のショックに対する世界的な敏感さを反映している。コモディティは上昇した一方、投資家がリスク資産を売却したため、新興市場株は3月に苦戦した。新興国は先進国よりも油やコモディティ価格に対して敏感であり、その結果、下記のようなより大きな下落が見られた。モーニングスター新興市場指数は3月だけで12.6%下落した。しかし、最近の売りにもかかわらず、過去12か月でほぼ27%の上昇を記録し、最もパフォーマンスの良い資産クラスの一つだった。先進ヨーロッパやアジアの国々はこの紛争に特に敏感であり、2025年の堅調な上昇の一部を3月に後退させた。サウジアラビアやイラクはヨーロッパにとって重要なエネルギー源であり、日本は中東の石油に大きく依存している—その多くはホルムズ海峡を通る。これらの先進国は、この重要な水路が長期間閉鎖されると引き続き苦しむ可能性がある。トレーダーはこれらの事実を消化し、3月にはモーニングスター・先進国除く米国指数が1か月で9.9%下落した—新興国よりは良いものの、米国株よりも深い下落だった。その指数は3月末時点で約4分の3がヨーロッパの先進国株と日本株で構成されていた。米国は主要な石油生産国であり、ホルムズ海峡の閉鎖などの供給制約から地理的に離れているため恩恵を受けている。原油やガスの価格上昇は、ビジネス活動に悪影響を及ぼし、インフレ圧力を高める可能性が高いが、米国経済と株式市場は中東の一時的な紛争に比較的良好に対応できる位置にある。この点に関して、モーニングスター・米国市場指数は3月にわずか5%下落した。世界の同業他社と比べると控えめな下落だが、過去1年間では先進国や新興国の両方に遅れをとった。#### 主要資産クラスの過去12か月パフォーマンス 出典:モーニングスター指数。2026年3月31日現在のデータ。CSVをダウンロード。金融政策は油価ショックに対抗し、より引き締めへ---------------------------------------------全体として、市場はインフレ圧力に対抗するために金利を引き上げる必要があると考えている。2025年12月時点では、先物市場は2026年に連邦基金金利を約0.5ポイント引き下げると見込んでいたが、現在ではゼロの引き下げを織り込んでいる。イングランド銀行や欧州中央銀行についても、市場は2026年に利上げを織り込んでいる。#### 連邦準備制度、欧州中央銀行、イングランド銀行の政策金利の市場予想経路 出典:シカゴ・マーカンタイル取引所、ユーロックス取引所、インターコンチネンタル取引所。2026年3月31日現在のデータ。CSVをダウンロード。固定収入にとってイラン戦争が意味するもの-----------------------------今後、モーニングスター・インベストメント・マネジメントは3つのシナリオを想定している。短期間の急上昇とすぐに反転するシナリオ1は、多くのポートフォリオにとって管理可能だ。より長期で部分的に抑えられた混乱(シナリオ2)は勝者と敗者を分け始める。一方、油価が高止まりし続ける持続的なショック(シナリオ3)は全く別の問題となる—期間がリスクとなり、クレジットスプレッドが拡大し、新興国の国債は二桁の損失に直面する。#### 紛争シナリオ別の12か月リターンのシミュレーション 出典:モーニングスター・インベストメント・マネジメントLLC分析。2026年3月31日現在のデータ。CSVをダウンロード。どのシナリオが現実化しても、長期投資家はノイズを無視し、市場のボラティリティをポートフォリオの棚卸しと必要に応じたリバランスの機会と捉える賢明さが求められる。短期的な出来事が長期的に株式市場にとって有害であることはほとんどない。これまで、市場は耐性を示してきた。次の四半期が何をもたらすか見てみよう。イラン戦争後の風景で注目すべき5つのトレンド_Preston Caldwell、Hong Cheng、Sbidag Demerjian、Sean Murphyがこの記事に寄稿しました。_このレポートやその他の重要な調査資料を毎月直接受け取るには、モーニングスター・リサーチ・インサイダーのニュースレターに登録してください。

イラン戦争が市場に与える影響

イラン戦争は3月の見出しを支配し、正当な理由があった。この紛争はすでに世界中の原油価格やエネルギー供給に広範な影響を及ぼしており、戦争が続く場合にはさらなる混乱の可能性もある。

株式と債券市場は、ビジネスや経済に対する原油価格のショックを見越して、第一四半期の終わりに世界的に悪化した。しかし、エネルギーやコモディティ株は通常、原油価格の上昇から恩恵を受け、戦争の開始時に急騰した。

この四半期のモーニングスター・マーケット・オブザーバーでは、その資産価格、債券利回り、経済への影響についてさらに詳しく掘り下げている。以下は、イラン戦争に関連するレポートの注目すべき観察点の一部である。

完全レポートをダウンロード

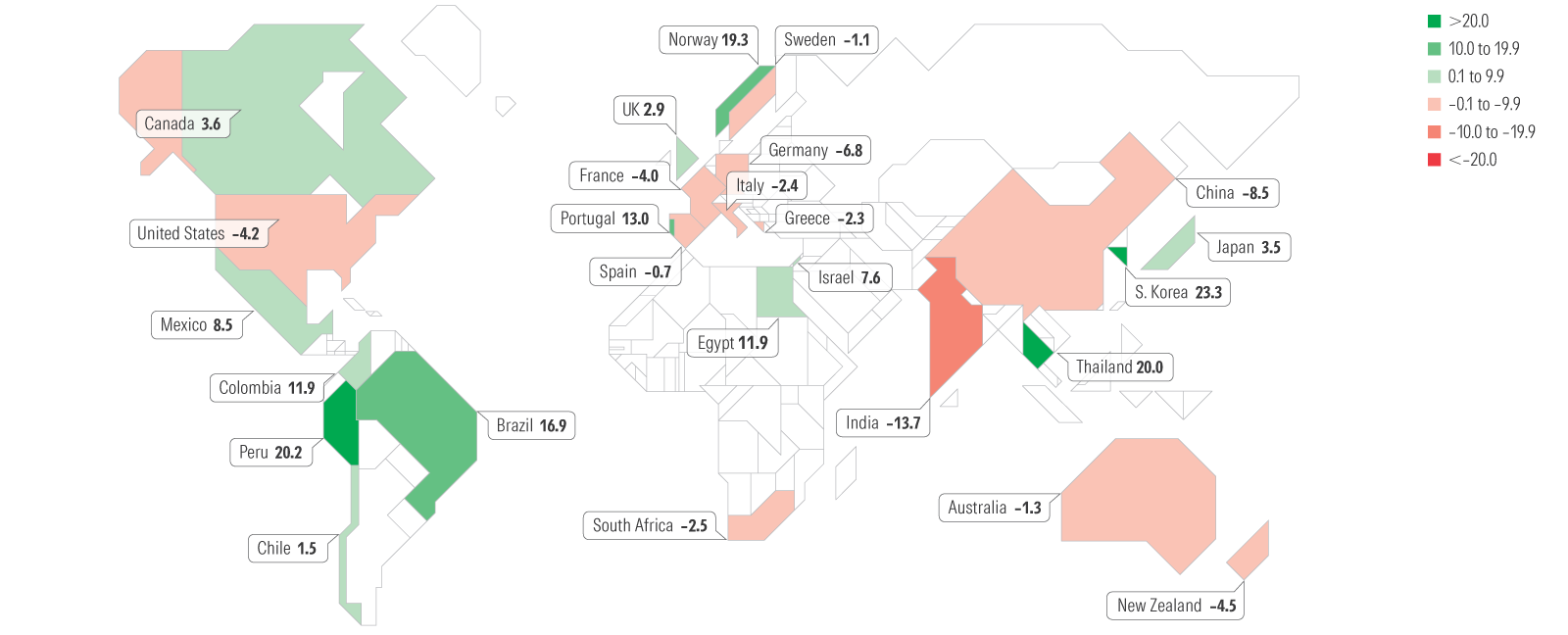

イラン戦争は以前の上昇を逆転させる

出典:モーニングスター指数。データは2026年3月31日現在。

イラン戦争の勃発後、世界の株式市場は上昇から急激な下落に振れた。2月下旬までのリターンは概ねプラスで、韓国、タイ、エジプトの堅調な上昇や、ラテンアメリカやヨーロッパの一部の堅調なパフォーマンスに牽引された。しかし、2月28日のエスカレーション以降、地域を問わず株価は下落し、エネルギーや貿易のショックに対する世界的な敏感さを反映している。

コモディティは上昇した一方、投資家がリスク資産を売却したため、新興市場株は3月に苦戦した。新興国は先進国よりも油やコモディティ価格に対して敏感であり、その結果、下記のようなより大きな下落が見られた。モーニングスター新興市場指数は3月だけで12.6%下落した。しかし、最近の売りにもかかわらず、過去12か月でほぼ27%の上昇を記録し、最もパフォーマンスの良い資産クラスの一つだった。

先進ヨーロッパやアジアの国々はこの紛争に特に敏感であり、2025年の堅調な上昇の一部を3月に後退させた。サウジアラビアやイラクはヨーロッパにとって重要なエネルギー源であり、日本は中東の石油に大きく依存している—その多くはホルムズ海峡を通る。これらの先進国は、この重要な水路が長期間閉鎖されると引き続き苦しむ可能性がある。トレーダーはこれらの事実を消化し、3月にはモーニングスター・先進国除く米国指数が1か月で9.9%下落した—新興国よりは良いものの、米国株よりも深い下落だった。その指数は3月末時点で約4分の3がヨーロッパの先進国株と日本株で構成されていた。

米国は主要な石油生産国であり、ホルムズ海峡の閉鎖などの供給制約から地理的に離れているため恩恵を受けている。原油やガスの価格上昇は、ビジネス活動に悪影響を及ぼし、インフレ圧力を高める可能性が高いが、米国経済と株式市場は中東の一時的な紛争に比較的良好に対応できる位置にある。この点に関して、モーニングスター・米国市場指数は3月にわずか5%下落した。世界の同業他社と比べると控えめな下落だが、過去1年間では先進国や新興国の両方に遅れをとった。

出典:モーニングスター指数。2026年3月31日現在のデータ。CSVをダウンロード。

金融政策は油価ショックに対抗し、より引き締めへ

全体として、市場はインフレ圧力に対抗するために金利を引き上げる必要があると考えている。2025年12月時点では、先物市場は2026年に連邦基金金利を約0.5ポイント引き下げると見込んでいたが、現在ではゼロの引き下げを織り込んでいる。イングランド銀行や欧州中央銀行についても、市場は2026年に利上げを織り込んでいる。

出典:シカゴ・マーカンタイル取引所、ユーロックス取引所、インターコンチネンタル取引所。2026年3月31日現在のデータ。CSVをダウンロード。

固定収入にとってイラン戦争が意味するもの

今後、モーニングスター・インベストメント・マネジメントは3つのシナリオを想定している。短期間の急上昇とすぐに反転するシナリオ1は、多くのポートフォリオにとって管理可能だ。より長期で部分的に抑えられた混乱(シナリオ2)は勝者と敗者を分け始める。一方、油価が高止まりし続ける持続的なショック(シナリオ3)は全く別の問題となる—期間がリスクとなり、クレジットスプレッドが拡大し、新興国の国債は二桁の損失に直面する。

出典:モーニングスター・インベストメント・マネジメントLLC分析。2026年3月31日現在のデータ。CSVをダウンロード。

どのシナリオが現実化しても、長期投資家はノイズを無視し、市場のボラティリティをポートフォリオの棚卸しと必要に応じたリバランスの機会と捉える賢明さが求められる。短期的な出来事が長期的に株式市場にとって有害であることはほとんどない。これまで、市場は耐性を示してきた。次の四半期が何をもたらすか見てみよう。

イラン戦争後の風景で注目すべき5つのトレンド

Preston Caldwell、Hong Cheng、Sbidag Demerjian、Sean Murphyがこの記事に寄稿しました。

このレポートやその他の重要な調査資料を毎月直接受け取るには、モーニングスター・リサーチ・インサイダーのニュースレターに登録してください。