リングセントラル(NYSE:RNG)は2025年の第4四半期を予想通りに報告==================================================================  リングセントラル(NYSE:RNG)は2025年の第4四半期を予想通りに報告 アダム・ヘイル 金曜日、2026年2月20日 午前6:45 GMT+9 4分読み 本記事について: RNG -0.58% クラウド通信プロバイダーのリングセントラル(NYSE:RNG)は、2025年の第4四半期にウォール街の収益予想を満たし、売上高は前年同期比4.8%増の6億4400万ドルとなった。同社は次の四半期の売上高を約6億4250万ドルと見込んでおり、アナリストの予測に近い。非GAAPベースの1株当たり利益は1.18ドルで、アナリストのコンセンサス予想を4.1%上回った。 今こそリングセントラルを買う時か?私たちの完全調査レポートで確認しよう。 ### リングセントラル(RNG)第4四半期2025ハイライト: * **収益:** 6億4400万ドル(アナリスト予想は6億4290万ドル、前年比4.8%増、予想通り) * **調整後EPS:** 1.18ドル(アナリスト予想は1.13ドル、4.1%上回る) * **調整後営業利益:** 1億4670万ドル(アナリスト予想は1億4710万ドル、22.8%のマージン、予想通り) * **2026年第1四半期の収益見通し:** 中央値は6億4250万ドルで、アナリストの予想とほぼ一致 * **2026年度の調整後EPS見通し:** 中央値は4.87ドルで、アナリスト予想を2.1%上回る * **営業利益率:** 6.6%(前年同期の2.5%から上昇) * **フリーキャッシュフローマージン:** 19.6%(前四半期と同程度) * **時価総額:** 25億3000万ドル 「私たちは堅実な第4四半期を達成し、記録的なフリーキャッシュフローとFCF per shareを示す、強力な実行の年を締めくくりました。AIは追い風となっており、少なくとも1つの収益化されたAI製品を利用する顧客からのARRは前年比で2倍以上に増加し、現在は全体のARRの約10%に近づいています」と、リングセントラルの創設者兼CEOのヴラッド・シュミニスは述べた。 ### 会社概要 独自のメッセージビデオフォン(MVP)プラットフォームに基づき、複数の通信手段を統合したリングセントラル(NYSE:RNG)は、AI駆動のクラウド通信とコラボレーションソリューションを提供し、企業が音声、ビデオ、メッセージング、コンタクトセンターサービスを通じてつながることを可能にしている。 売上成長-------------- 企業の長期的な売上パフォーマンスは、その全体的な質を示す指標となる。悪いビジネスでも1、2四半期は輝くことがあるが、一流の企業は何年も成長し続ける。過去5年間、リングセントラルは年平均成長率16.3%で売上を伸ばしてきた。この成長は絶対的には許容範囲だが、ソフトウェアセクターでは、収益の変動が大きいため、単なるトップラインの成長以上を見る必要がある。これは、提供される製品やサービスの非必需性とヒット駆動型の性質を反映し、セクターの基準が特に高いことを意味する。さらに、5年CAGRはコロナ禍の開始時から始まり、その後回復した。  リングセントラル四半期売上高 長期的な成長が最も重要だが、ソフトウェア内では、過去5年の履歴だけでは新しいイノベーションや需要サイクルを見逃す可能性がある。リングセントラルの最近のパフォーマンスは、過去2年間の年率収益成長6.9%が5年のトレンドを下回ったことで、需要が鈍化していることを示している。セクター内の企業が収益成長の鈍化を経験するとき、それは消費者の嗜好の変化や低い乗り換えコストによるものかもしれないため、我々は警戒している。 ストーリーは続く リングセントラルの前年比収益成長 今四半期、リングセントラルは前年比4.8%の成長を遂げ、その6億4400万ドルの収益はウォール街の予想と一致した。経営陣は次の四半期に売上高が前年比5%増になると見込んでいる。 さらに先を見据えると、売り手側のアナリストは今後12ヶ月で収益が4.1%増加すると予想しており、過去2年間と比べてやや鈍化している。この予測は物足りなく、同社の製品やサービスに需要の逆風が吹く可能性を示唆している。 ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人が作れない重要なAIコンポーネントを支配している。こちらの無料レポートで、私たちのお気に入りの成長ストーリーの一つにアクセスしよう。 顧客獲得効率------------------------------- 顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる費用を回収するまでの月数を測る指標だ。この指標は、企業が販売とマーケティング投資の損益分岐点にどれだけ早く到達できるかを評価するのに役立つ。 リングセントラルの最近の顧客獲得努力は、投資に対してリターンを生んでいない。今四半期のCAC回収期間はマイナスであり、追加の販売とマーケティング投資が収益を上回ったことを意味している。同社の非効率性は、リングセントラルの製品と競合他社との間に差別化がほとんどない、非常に競争の激しい環境で運営されていることを示している。 リングセントラルの第4四半期結果からの重要なポイント------------------------------------------- 私たちは、次の四半期のEPS見通しがアナリストの予想を大きく上回ったことに感銘を受けた。また、年間のEPS見通しもウォール街の予想を超えたことに満足している。全体として、この結果にはいくつかの重要なプラス要素があった。報告直後、株価は3.5%上昇し、30.42ドルとなった。 確かに、リングセントラルは堅実な四半期を過ごしたが、より大きな視野で見ると、この株は買いなのか?最新の四半期も重要だが、長期的なファンダメンタルズと評価を考慮すると、買いかどうかの判断は変わる。私たちの実践的な完全調査レポートでその詳細を解説しているので、こちらから無料で読める。 用語とプライバシーポリシー プライバシーダッシュボード 詳細情報

RingCentral (NYSE:RNG) は2025年の第4四半期を予想通りに報告

リングセントラル(NYSE:RNG)は2025年の第4四半期を予想通りに報告

リングセントラル(NYSE:RNG)は2025年の第4四半期を予想通りに報告

アダム・ヘイル

金曜日、2026年2月20日 午前6:45 GMT+9 4分読み

本記事について:

RNG

-0.58%

クラウド通信プロバイダーのリングセントラル(NYSE:RNG)は、2025年の第4四半期にウォール街の収益予想を満たし、売上高は前年同期比4.8%増の6億4400万ドルとなった。同社は次の四半期の売上高を約6億4250万ドルと見込んでおり、アナリストの予測に近い。非GAAPベースの1株当たり利益は1.18ドルで、アナリストのコンセンサス予想を4.1%上回った。

今こそリングセントラルを買う時か?私たちの完全調査レポートで確認しよう。

リングセントラル(RNG)第4四半期2025ハイライト:

「私たちは堅実な第4四半期を達成し、記録的なフリーキャッシュフローとFCF per shareを示す、強力な実行の年を締めくくりました。AIは追い風となっており、少なくとも1つの収益化されたAI製品を利用する顧客からのARRは前年比で2倍以上に増加し、現在は全体のARRの約10%に近づいています」と、リングセントラルの創設者兼CEOのヴラッド・シュミニスは述べた。

会社概要

独自のメッセージビデオフォン(MVP)プラットフォームに基づき、複数の通信手段を統合したリングセントラル(NYSE:RNG)は、AI駆動のクラウド通信とコラボレーションソリューションを提供し、企業が音声、ビデオ、メッセージング、コンタクトセンターサービスを通じてつながることを可能にしている。

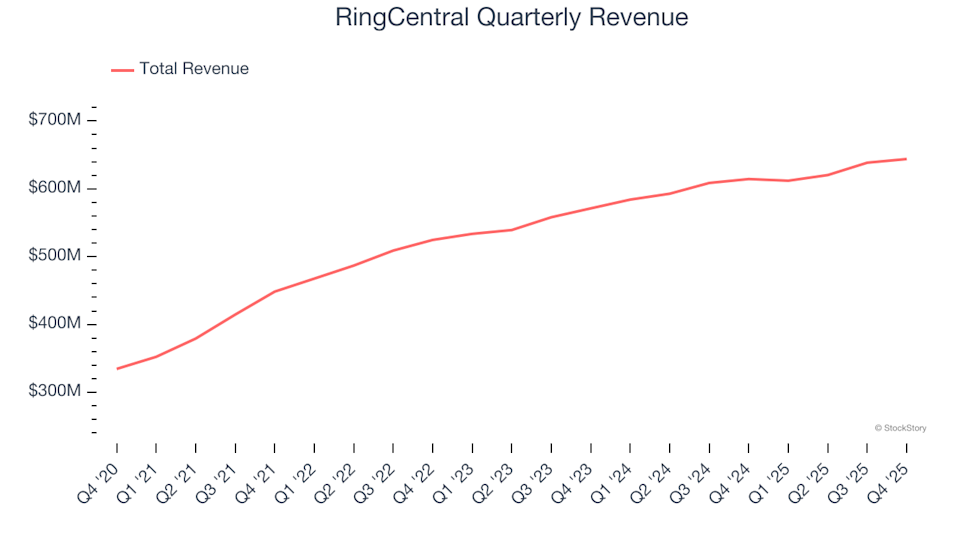

売上成長

企業の長期的な売上パフォーマンスは、その全体的な質を示す指標となる。悪いビジネスでも1、2四半期は輝くことがあるが、一流の企業は何年も成長し続ける。過去5年間、リングセントラルは年平均成長率16.3%で売上を伸ばしてきた。この成長は絶対的には許容範囲だが、ソフトウェアセクターでは、収益の変動が大きいため、単なるトップラインの成長以上を見る必要がある。これは、提供される製品やサービスの非必需性とヒット駆動型の性質を反映し、セクターの基準が特に高いことを意味する。さらに、5年CAGRはコロナ禍の開始時から始まり、その後回復した。

リングセントラル四半期売上高

長期的な成長が最も重要だが、ソフトウェア内では、過去5年の履歴だけでは新しいイノベーションや需要サイクルを見逃す可能性がある。リングセントラルの最近のパフォーマンスは、過去2年間の年率収益成長6.9%が5年のトレンドを下回ったことで、需要が鈍化していることを示している。セクター内の企業が収益成長の鈍化を経験するとき、それは消費者の嗜好の変化や低い乗り換えコストによるものかもしれないため、我々は警戒している。

リングセントラルの前年比収益成長

今四半期、リングセントラルは前年比4.8%の成長を遂げ、その6億4400万ドルの収益はウォール街の予想と一致した。経営陣は次の四半期に売上高が前年比5%増になると見込んでいる。

さらに先を見据えると、売り手側のアナリストは今後12ヶ月で収益が4.1%増加すると予想しており、過去2年間と比べてやや鈍化している。この予測は物足りなく、同社の製品やサービスに需要の逆風が吹く可能性を示唆している。

ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人が作れない重要なAIコンポーネントを支配している。こちらの無料レポートで、私たちのお気に入りの成長ストーリーの一つにアクセスしよう。

顧客獲得効率

顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる費用を回収するまでの月数を測る指標だ。この指標は、企業が販売とマーケティング投資の損益分岐点にどれだけ早く到達できるかを評価するのに役立つ。

リングセントラルの最近の顧客獲得努力は、投資に対してリターンを生んでいない。今四半期のCAC回収期間はマイナスであり、追加の販売とマーケティング投資が収益を上回ったことを意味している。同社の非効率性は、リングセントラルの製品と競合他社との間に差別化がほとんどない、非常に競争の激しい環境で運営されていることを示している。

リングセントラルの第4四半期結果からの重要なポイント

私たちは、次の四半期のEPS見通しがアナリストの予想を大きく上回ったことに感銘を受けた。また、年間のEPS見通しもウォール街の予想を超えたことに満足している。全体として、この結果にはいくつかの重要なプラス要素があった。報告直後、株価は3.5%上昇し、30.42ドルとなった。

確かに、リングセントラルは堅実な四半期を過ごしたが、より大きな視野で見ると、この株は買いなのか?最新の四半期も重要だが、長期的なファンダメンタルズと評価を考慮すると、買いかどうかの判断は変わる。私たちの実践的な完全調査レポートでその詳細を解説しているので、こちらから無料で読める。

用語とプライバシーポリシー

プライバシーダッシュボード

詳細情報