**重要なポイント** * 米国株式市場は、私たちの評価の合成値に対して5%割引で取引されている。 * スタイル間の評価の乖離は縮小し、成長株とバリュー株の両方が7%割引となった。 * 4月の市場リーダーシップは非常に集中しており、主に人工知能と大型株の勝者によって牽引された。 * AIは依然として主要な収益と投資のテーマである。 2026年4月30日時点で、米国株式市場は、私たちがカバーする700以上の米国取引所上場株の公正価値推定の合成値に対して5%割引で取引されていた。私たちの価格/公正価値指標は3月末に0.88まで下落したが、4月の市場反発により0.95に回復した。 モーニングスターの米国株式リサーチカバレッジの月末時点の価格/公正価値 -----------------------------------------------------------------------------------  出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。 バーベルポートフォリオの再配分アップデート ------------------------------------- 2026年の市場見通しで、いくつかの主要な新たなリスクが今年を昨年よりもより不安定にする可能性があると警告した。これらの変動を活用するために、私たちはバーベル型のポートフォリオを推奨した。バーベルの片側は高品質でバリュー株(特に過小評価されたエネルギー株)に投資し、もう片側は成長株(特に過小評価されたテクノロジーとAI)に投資する。 3月30日の_ザ・モーニングフィルター_ポッドキャストでは、バリューカテゴリー、特にエネルギー株で利益を収穫し、その収益をテクノロジーとAI株の成長カテゴリーに再配分する時期だと推奨した。その時点で、モーニングスター米国バリュー指数は年初来1%上昇し、モーニングスター米国エネルギー指数は41%上昇していた。比較的、モーニングスター米国成長指数は9%超下落し、モーニングスター米国テクノロジー指数は11%超下落していた。 その再配分の推奨以降、成長株は力強く反発し、4月に12%上昇、テクノロジー株は17%超上昇した。バリュー株は4月に遅れを取り、わずか3%上昇、エネルギー株は5%下落した。 これらのリターンと4月を通じた私たちの公正価値の変化を反映し、評価は大きく偏りが少なくなった。成長株とバリュー株の両方が私たちの評価に対して7%割引で取引されている一方、コア株は公正価値にかなり近い水準に留まっている。 時価総額別では、小型株が最も過小評価されており18%割引、大型株と中型株はともに4%割引となっている。 モーニングスタースタイルボックス別の価格/公正価値の変化 ----------------------------------------------------------  出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。 セクター間のリターン分散 -------------------------------- 2026年3月の見通しで詳述したように、広範な指数レベルでの比較的狭い取引範囲は、表面下で起きている重要なセクター間のローテーションを隠している。 通信セクターは4月に市場を牽引し、18%超上昇した。ほぼ全ての上昇は4つ星評価のアルファベット(GOOGL)によるものだった。 テクノロジーセクターも続き、4月に17%超上昇した。セクター全体にわたる上昇はより広範囲に分散していたが、最大の個別寄与者はAI駆動株のNvidia(NVDA)、Broadcom(AVGO)、Advanced Micro Devices(AMD)だった。 消費循環セクターも4月に二桁の上昇を記録したが、そのほとんどは4つ星評価のAmazon.com(AMZN)によるものだった。Amazonを除くと、多くのセクターは停滞したままだった。 4月に損失を記録したセクターは二つだけ。エネルギーは油価の下落により約3%下落し、ヘルスケアはわずかに損失を出した。2つ星評価のJohnson & Johnson(JNJ)が最大のマイナス要因だったが、セクター全体に損失が広がった。 モーニングスターセクター指数リターン – 2026年4月(%) --------------------------------------------------------  出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。 今後の展望、テクノロジーが最も過小評価 ----------------------------------------------------4月の強いリターンにもかかわらず、テクノロジーセクターは依然として最も過小評価されており、公正価値に対して11%割引で取引されている。AIに関連した過小評価の大型株にはNvidiaやBroadcomなどがあり、最も過小評価されていると考える一方、今日の市場で最も過大評価されていると思われる株も含まれている。例えば、Ciena(CIEN)やWestern Digital(WDC)などだ。 ヘルスケアセクターは2番目に過小評価されており、7%割引となっている。最も機会があると見ているのは、医療機器、診断、器具の分野で、Danaher(DHR)、Medtronic(MDT)、Abbott(ABT)などだ。 金融サービスと不動産はともに5%割引で、最も過小評価されているセクターの第3位に並ぶ。金融サービスは年初来最も過大評価されていたセクターであり、今年のパフォーマンスは最も悪いセクターの二位だった。不動産は年初に最も過小評価されていたセクターであり、年初来10%超上昇している。時価総額別では、携帯電話タワーREITのような不動産の中で最も魅力的なのは、American Tower(AMT)やCrown Castle(CCI)であり、依然として投資家の関心は低い。 一方、消費者防衛セクターは最も過大評価されており、19%のプレミアムとなっている。ただし、このプレミアムは1つ星評価の大型株Walmart(WMT)やCostco(COST)によって大きく歪められている。これらを評価から除外すると、セクターの評価はより公正価値に近づく。年初来14%超上昇した基本素材セクターは次に過大評価されており、12%のプレミアムだ。同様に、AI構築ブームの恩恵でほぼ17%上昇した今年の工業セクターも8%過大評価されている。 モーニングスターのセクター別価格/公正価値 ---------------------------------------------  出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。 収益シーズンのポイント:やはりAIが中心 ------------------------------------------------- AI構築ブームは依然として全速力で進行中だ。 この収益シーズン、AI構築ブームに最も密接に関連する企業の期待値は高く、これらの企業は期待に応えた。 一般的に、これらの企業は売上高・純利益ともに予想を上回り、多くの場合大きく上回った。ほぼすべての企業が何らかのガイダンスを引き上げ、多くは資本支出の計画も増やした。 絶え間ない生成能力拡大のための競争は、現代のゴールドラッシュのようなものだ。これらの企業は、競合よりも早く能力を拡大し、先行者利益を獲得しようと競争している。彼らの最大の懸念は、遅れを取った企業が歴史の廃墟に終わることだ。 今後、投資家はどのAI株に投資すべきか慎重に判断する必要がある。まず、各社のAI構築とユースケースでリーダー的存在の企業には過小評価の機会が多く、Nvidia、Alphabet、Broadcomのようなワイドモート評価の株は4つ星の安全マージンを持つと評価できる。 しかし、過大評価と考える分野も存在する。例えば、ハードウェア製品がコモディティ化しており、経済的な堀がないテクノロジー企業の中には、最も過大評価されている株もある。AI構築ブームによる需要過剰は短期的にはこれらの製品の供給不足を招いたが、過剰な需要が収まり新たな供給が増えると、これらの高価格は急落し、今日の高い営業利益率もすぐに縮小する見込みだ。

米国株式市場の見通し:4月のラリー後に価値を見つける場所

重要なポイント

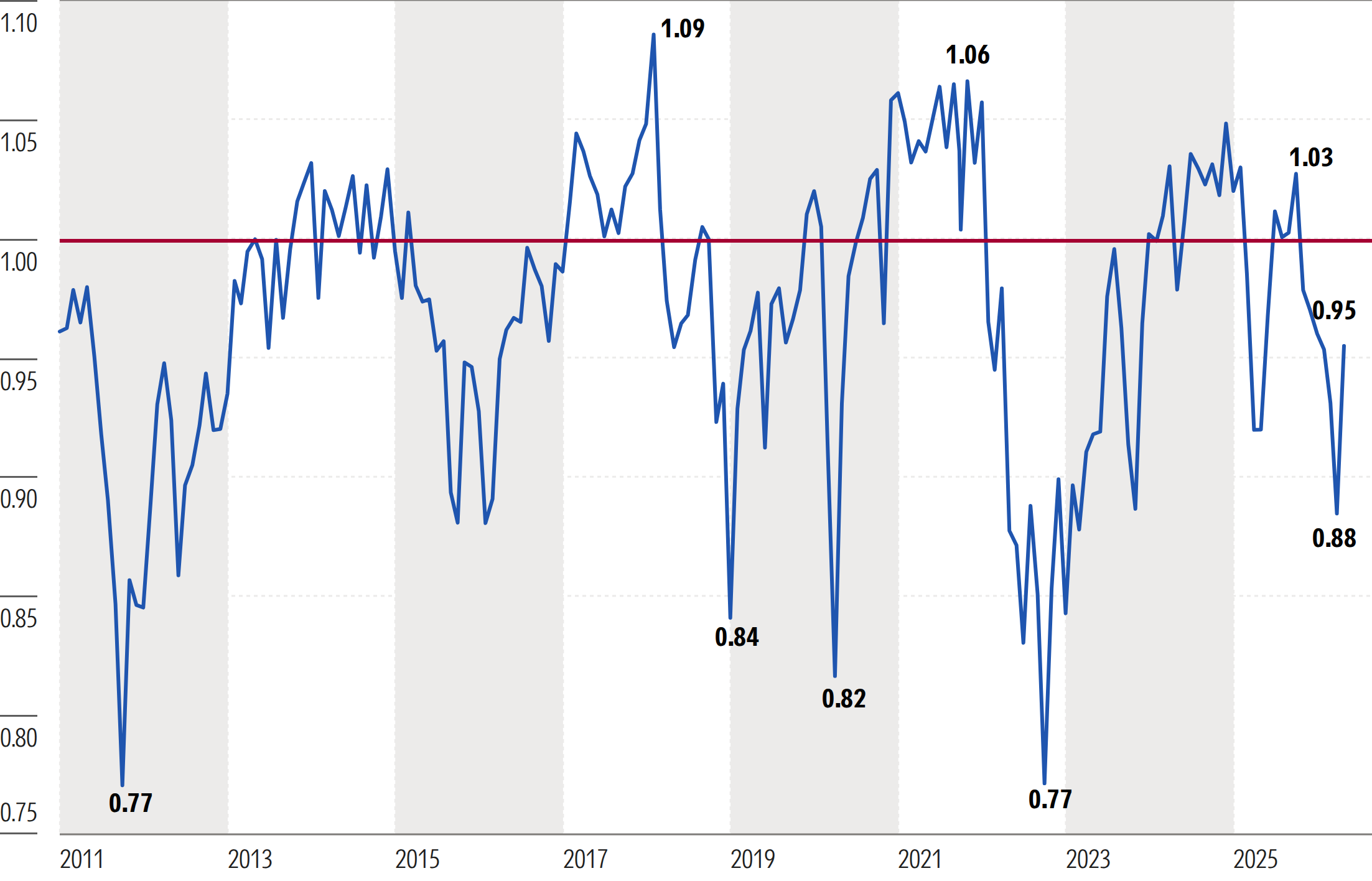

2026年4月30日時点で、米国株式市場は、私たちがカバーする700以上の米国取引所上場株の公正価値推定の合成値に対して5%割引で取引されていた。私たちの価格/公正価値指標は3月末に0.88まで下落したが、4月の市場反発により0.95に回復した。

出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。

バーベルポートフォリオの再配分アップデート

2026年の市場見通しで、いくつかの主要な新たなリスクが今年を昨年よりもより不安定にする可能性があると警告した。これらの変動を活用するために、私たちはバーベル型のポートフォリオを推奨した。バーベルの片側は高品質でバリュー株(特に過小評価されたエネルギー株)に投資し、もう片側は成長株(特に過小評価されたテクノロジーとAI)に投資する。

3月30日の_ザ・モーニングフィルター_ポッドキャストでは、バリューカテゴリー、特にエネルギー株で利益を収穫し、その収益をテクノロジーとAI株の成長カテゴリーに再配分する時期だと推奨した。その時点で、モーニングスター米国バリュー指数は年初来1%上昇し、モーニングスター米国エネルギー指数は41%上昇していた。比較的、モーニングスター米国成長指数は9%超下落し、モーニングスター米国テクノロジー指数は11%超下落していた。

その再配分の推奨以降、成長株は力強く反発し、4月に12%上昇、テクノロジー株は17%超上昇した。バリュー株は4月に遅れを取り、わずか3%上昇、エネルギー株は5%下落した。

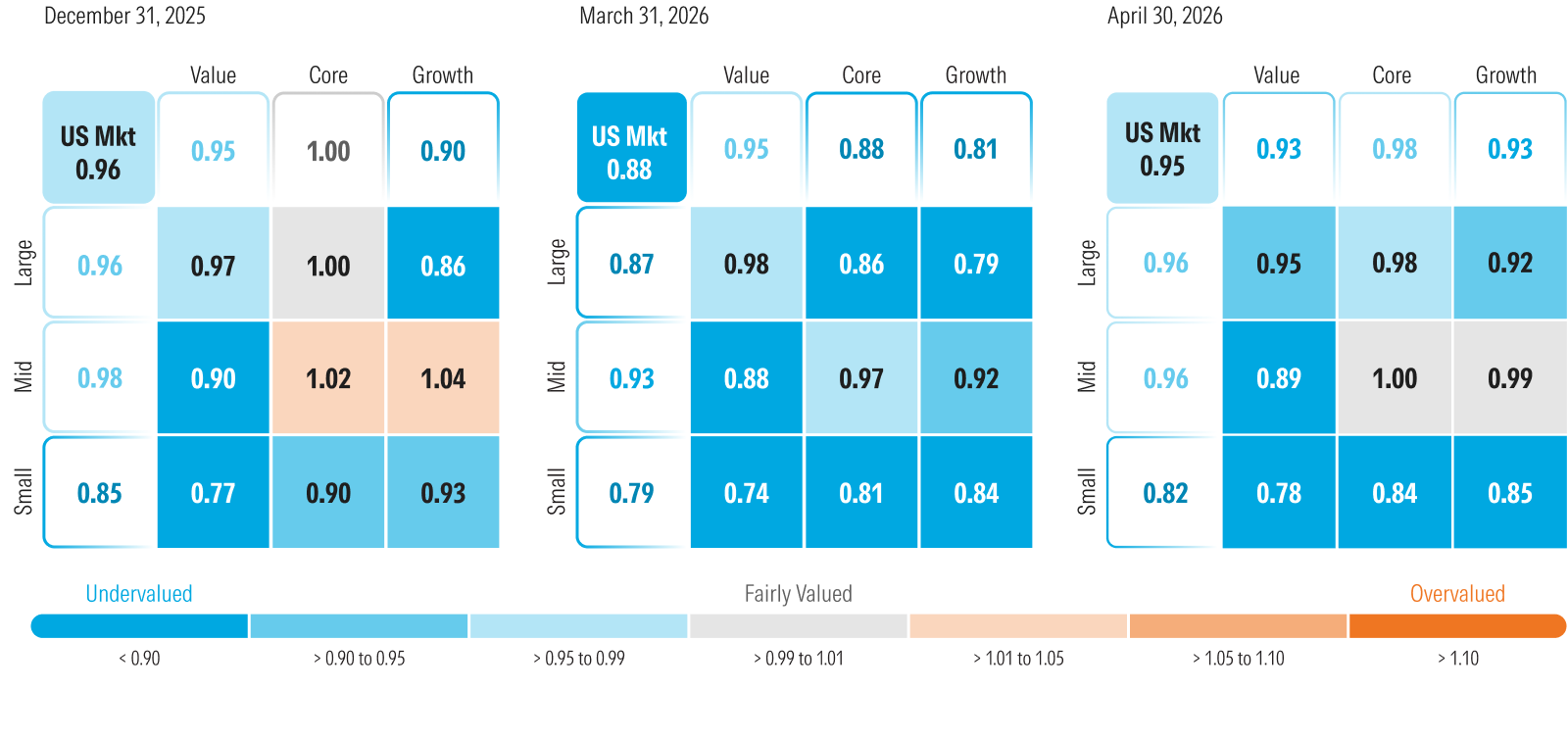

これらのリターンと4月を通じた私たちの公正価値の変化を反映し、評価は大きく偏りが少なくなった。成長株とバリュー株の両方が私たちの評価に対して7%割引で取引されている一方、コア株は公正価値にかなり近い水準に留まっている。

時価総額別では、小型株が最も過小評価されており18%割引、大型株と中型株はともに4%割引となっている。

出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。

セクター間のリターン分散

2026年3月の見通しで詳述したように、広範な指数レベルでの比較的狭い取引範囲は、表面下で起きている重要なセクター間のローテーションを隠している。

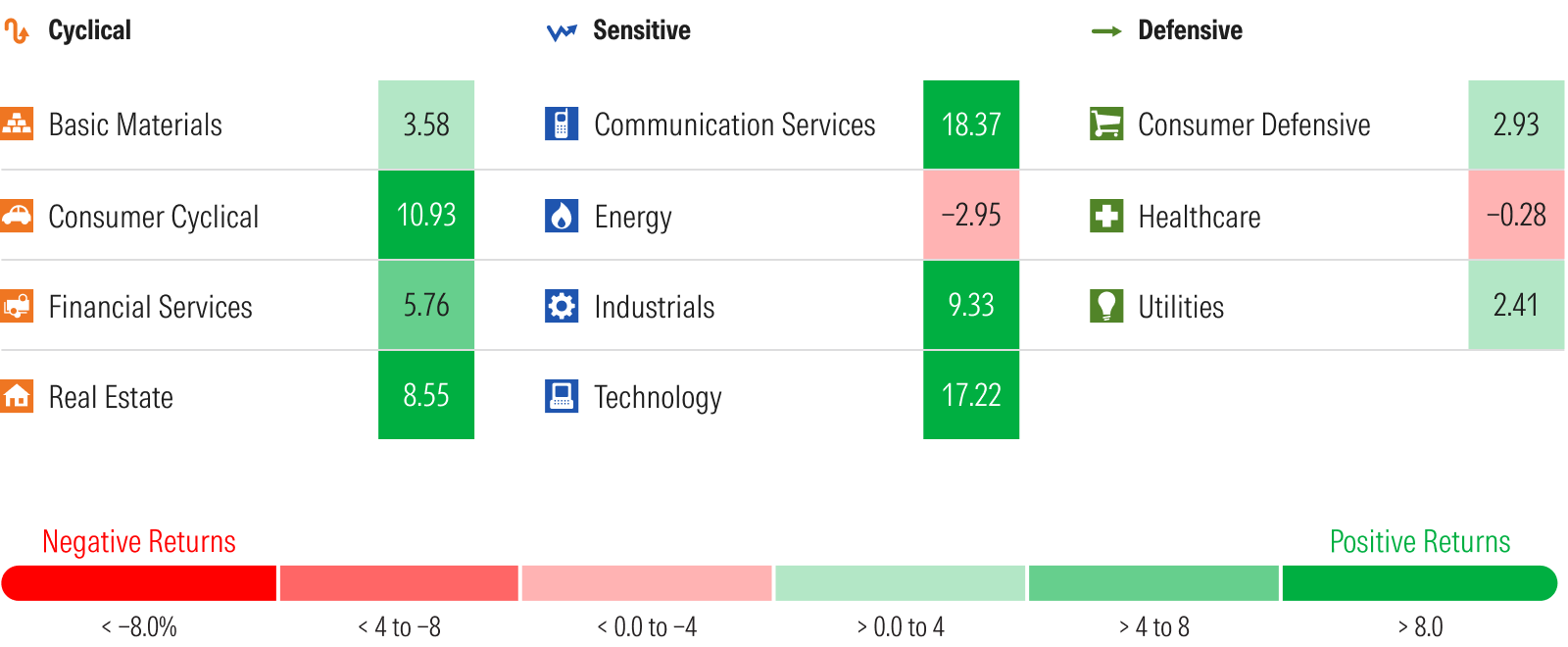

通信セクターは4月に市場を牽引し、18%超上昇した。ほぼ全ての上昇は4つ星評価のアルファベット(GOOGL)によるものだった。

テクノロジーセクターも続き、4月に17%超上昇した。セクター全体にわたる上昇はより広範囲に分散していたが、最大の個別寄与者はAI駆動株のNvidia(NVDA)、Broadcom(AVGO)、Advanced Micro Devices(AMD)だった。

消費循環セクターも4月に二桁の上昇を記録したが、そのほとんどは4つ星評価のAmazon.com(AMZN)によるものだった。Amazonを除くと、多くのセクターは停滞したままだった。

4月に損失を記録したセクターは二つだけ。エネルギーは油価の下落により約3%下落し、ヘルスケアはわずかに損失を出した。2つ星評価のJohnson & Johnson(JNJ)が最大のマイナス要因だったが、セクター全体に損失が広がった。

出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。

今後の展望、テクノロジーが最も過小評価

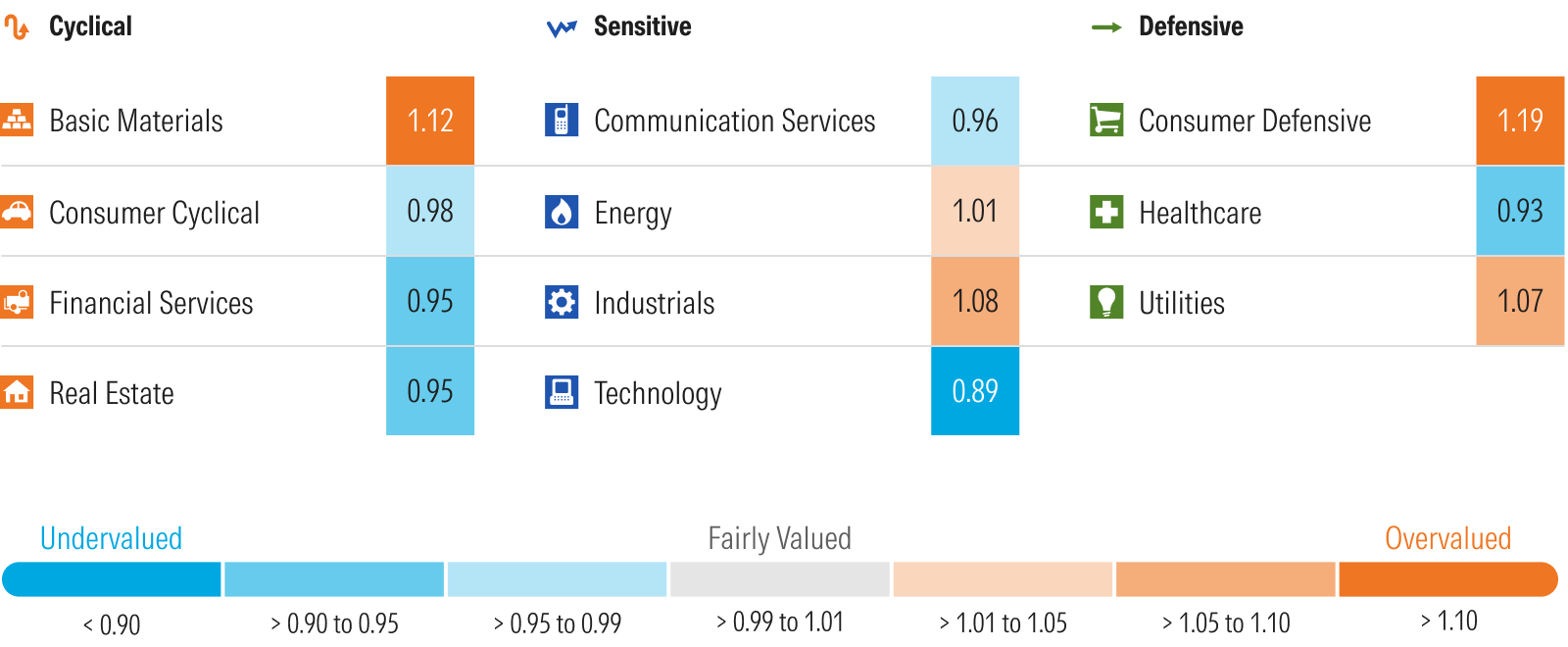

4月の強いリターンにもかかわらず、テクノロジーセクターは依然として最も過小評価されており、公正価値に対して11%割引で取引されている。AIに関連した過小評価の大型株にはNvidiaやBroadcomなどがあり、最も過小評価されていると考える一方、今日の市場で最も過大評価されていると思われる株も含まれている。例えば、Ciena(CIEN)やWestern Digital(WDC)などだ。

ヘルスケアセクターは2番目に過小評価されており、7%割引となっている。最も機会があると見ているのは、医療機器、診断、器具の分野で、Danaher(DHR)、Medtronic(MDT)、Abbott(ABT)などだ。

金融サービスと不動産はともに5%割引で、最も過小評価されているセクターの第3位に並ぶ。金融サービスは年初来最も過大評価されていたセクターであり、今年のパフォーマンスは最も悪いセクターの二位だった。不動産は年初に最も過小評価されていたセクターであり、年初来10%超上昇している。時価総額別では、携帯電話タワーREITのような不動産の中で最も魅力的なのは、American Tower(AMT)やCrown Castle(CCI)であり、依然として投資家の関心は低い。

一方、消費者防衛セクターは最も過大評価されており、19%のプレミアムとなっている。ただし、このプレミアムは1つ星評価の大型株Walmart(WMT)やCostco(COST)によって大きく歪められている。これらを評価から除外すると、セクターの評価はより公正価値に近づく。年初来14%超上昇した基本素材セクターは次に過大評価されており、12%のプレミアムだ。同様に、AI構築ブームの恩恵でほぼ17%上昇した今年の工業セクターも8%過大評価されている。

出典:モーニングスターリサーチサービス、LLC。2026年4月30日現在のデータ。

収益シーズンのポイント:やはりAIが中心

AI構築ブームは依然として全速力で進行中だ。

この収益シーズン、AI構築ブームに最も密接に関連する企業の期待値は高く、これらの企業は期待に応えた。

一般的に、これらの企業は売上高・純利益ともに予想を上回り、多くの場合大きく上回った。ほぼすべての企業が何らかのガイダンスを引き上げ、多くは資本支出の計画も増やした。

絶え間ない生成能力拡大のための競争は、現代のゴールドラッシュのようなものだ。これらの企業は、競合よりも早く能力を拡大し、先行者利益を獲得しようと競争している。彼らの最大の懸念は、遅れを取った企業が歴史の廃墟に終わることだ。

今後、投資家はどのAI株に投資すべきか慎重に判断する必要がある。まず、各社のAI構築とユースケースでリーダー的存在の企業には過小評価の機会が多く、Nvidia、Alphabet、Broadcomのようなワイドモート評価の株は4つ星の安全マージンを持つと評価できる。

しかし、過大評価と考える分野も存在する。例えば、ハードウェア製品がコモディティ化しており、経済的な堀がないテクノロジー企業の中には、最も過大評価されている株もある。AI構築ブームによる需要過剰は短期的にはこれらの製品の供給不足を招いたが、過剰な需要が収まり新たな供給が増えると、これらの高価格は急落し、今日の高い営業利益率もすぐに縮小する見込みだ。