AIに問う · 科創債新政一周年、どのようにハードテクノロジーの資金調達の壁を突破するのか?> 界面新聞記者 | 邹文榕債券市場のテクノロジー板の実施から1年が経過。2025年5月7日、中国人民銀行と証券監督管理委員会は、科技革新債券発行を支援する公告(以下:科創債新政)を共同で発表し、三大取引所と取引商協会は同時に支援策を打ち出し、発行主体と資金募集の範囲を拡大し、支援体制を整備したことで、債券市場のテクノロジー板は質の向上、成長、拡大の新たな段階に正式に入った。Windによると、2025年5月に債券市場のテクノロジー板が導入されて以来、科創債の発行熱は明らかに高まり、1009の発行者が合計2396本の科技革新債を発行し、発行規模は合計2.61兆元に達した。発行額は前年同期比110.85%増加。2026年には、新たに7429.52億元の科技革新債が発行され、前年同期比84.39%増となった。1000以上の発行者の中で、科技型企業の発行額は合計超2兆元を超え、全体の80%以上を占める。商業銀行や証券会社などの金融機関は合計4000億元以上を発行し、株式投資機関は1000億元超を発行、発行主体の多様化が進んでいる。図源:Wind界面新聞の報道によると、今回の科創債新政は、商業銀行、証券会社、金融資産投資会社などの金融機関を科技革新債の発行主体として新たに支援し、金融機関の科技ローンの範囲を拡大したほか、株式投資機関による私募株式投資ファンドへの資金募集も新たに支援し、より多くの資金を早期、小規模、長期、ハードテクノロジーに投じる動きが促進された。例えば、民間の創投機関では、2025年6月以降、中科創星、君聯資本、東方富海、毅達資本、金雨茂物、基石資本、同創偉業、盛景嘉成、道禾長期、乾融資本、雷石投資などの民間創投機関が初めて科創債を発行し、累計発行額は26.4億元に達した。基石資本の執行総裁兼パートナーの王啓文は、界面新聞のインタビューで、科創債は民間創投機関が国家の科技革新に貢献する重要なツールとなり、より長期的かつ持続可能な資金調達を通じて、長い研究開発周期や重い資本投入、複雑な成長曲線を持つ科創企業に対して、より十分で安定的、忍耐強い支援を提供できると述べた。「従来の‘ダブルイノベーション債’などの資金調達方式と比べて、今回の科創債は規模が小さく、期限が短く、信用補完が難しい問題を効果的に解決し、創投業界に長期資本と安定資本を注入した」と王啓文は指摘した。第二弾の科創債を発行した民間創投機関として、報道によると、基石資本が発行した科創債の総登録額は15億元で、第一期の発行規模は4億元、「5+3+2」の期限構造を採用し、主体信用格付けはAA+、債項格付けはAAA、表面金利は最低2.10%。基石資本の財務総監の巫双寧は、界面新聞に対し、中債信用増進投資股份有限公司(以下:中債增)の第二弾発行者に対する保証支援はさらに最適化されており、発行者は自己資産を質入れして中債增の保証に反担保を付与できるようになり、保証手続きの簡素化と保証料率の低減が実現したと述べた。「民間創投機関が成功裏に発行できる鍵は、中債增の支援保証と参加認購にある。以前は、民間創投機関が利用できる資金調達手段は非常に限られていたが、中央銀行主導の科創債は効果的な支援だ」と語った。科創債新政は、発行主体を多様化させるだけでなく、科技革新債のリスク分担ツールも新たに創設し、人民銀行が低コストの再貸付資金を提供して科技革新債の購入に充てるとともに、地方政府や市場化信用増進機関と連携し、多様な信用増進策を採用し、債券投資者のデフォルト損失リスクを共同で分担する。聯合信用調査の研究員、徐陽は、債券市場のテクノロジー板の設立は、科技金融の直接資金調達体系における重要な短所を補い、「株債二輪駆動」を実現し、科技革新を支える常態化・長期的なメカニズムの構築に制度的保障を提供すると述べた。彼の分析によると、2025年末までに、中国の株式市場の科創板には600社以上の上場企業が集まり、時価総額は10兆元を超えるが、累計調達総額はわずか1.1兆元にとどまる。もし、2030年までに全社会の研究開発費投入比率が3.2%を超えるという戦略目標に基づいて計算すると、その時点で全社会の年間研究開発資金投入規模は5兆元を突破する見込みだ。「数兆元規模の年間常態的な研究開発資金の需要に対して、株式資金調達だけでは、科技型企業のライフサイクル全体にわたる巨額の資金ギャップを満たすのは難しい。中国の金融システムの既存の配置を活用し、債券市場の直接資金調達の主軸としての役割を十分に発揮させることが非常に重要だ」と徐陽は界面新聞に語った。一次市場の多様な資金調達方式は、科技分野に大量の「生きた水」をもたらすだけでなく、二次市場にも豊富な取引対象を提供し、科創債市場の流動性を効果的に向上させている。> 制度面では、上海と深センの両取引所が科創債のマーケットメイキングなどの取引メカニズムを最適化し、科創債の質権割引係数を適宜引き上げ、投資機関の科創債への投資を促進し、公募投資信託管理会社による科技革新債ETFの創設を支援し、科創債の取引決済に関わる費用を軽減;> > 製品面では、2026年4月末までに、2つのバッチで24本の科創債ETFがすべて成功裏に導入され、合計規模は2700億元を超える;> > マーケットメイカー層では、界面新聞の証券会社の年次報告書を検索すると、報告期間中に、中金公司、国信証券、招商証券、中国銀河、興業証券、東方証券などが科創債のマーケットメイキングに関する状況を言及している。例えば、国信証券(002736.SZ)は、基準となるマーケットメイカーとして、2025年に「国信証券大湾区企業科創債バスケット」の設立と継続的な双方向見積もりを成功させたと年次報告書で披露している。東方証券(600958.SH)は、報告期間中、22本の科創債ETFのマーケットメイキングを行い、Aクラス以上の評価を獲得したと述べている。また、非株式ETFのマーケットメイキング業務も拡大し、マーケットメイカー数は42本に増加、債券ETFのマーケットメイキング業界のトップクラスに躍進した。「二次市場の流動性が十分であれば、投資者の取引コストを低減できるだけでなく、価格発見メカニズムも円滑になり、市場資金が資産価値の発掘に向かうことを促進する」と徐陽は観察し、「利差分析から、科創債の発行主体の利差補償は非科創主体より約6ベーシスポイント低く、同じ発行主体でも科創債の利差は普通の債券より約5ベーシスポイント低いことがわかる。これは‘科創主体+科創商品’の二重の恩恵により、科創債は非科創主体の普通債より約10ベーシスポイント低い利差を示し、市場は‘科創’のマークが付いた債券を明確に評価していることを意味する」と述べた。界面新聞の記者が注目したのは、2026年3月2日に、取引商協会がさらに科創債の仕組みを最適化する通知(《科技创新债券机制进一步优化的通知》(中市协发〔2026〕40号、以下「40号文」))を発表したことだ。これにより、企業認定基準、募集資金の用途、債券の期限など複数の側面から、成長期・成熟期の科技型企業の中長期科創債の発行を支援し、科技革新分野への投資を拡大する。例えば、科技型企業の認定基準と資金用途について、40号文は、範囲を「7+6」類の部委評価企業に拡大し、研究開発投資と資金使用の柔軟性を結びつけ、資金を実際に研究開発に向かわせるよう誘導している。支援体制の面では、40号文は、発行の便宜性、中介サービス、投資評価などの多段階からなる全体的な支援体系を構築。特に、株式投資機関による科創債の発行の柔軟性と利便性を高めるため、「常時発行計画」や柔軟な増発メカニズムを奨励し、「ハードテクノロジー」企業の直接発行を支援するため、主承銷商に人工知能や集積回路などの重要分野の企業へのサービスを促し、ユニコーンや鯨類企業の科創債発行を奨励している。さらに、格付け機関には、科技革新業界の格付け方法体系の改善も求めている。「2025年5月に債券市場のテクノロジー板が導入されて以来、科技革新企業の債券発行規模は大きく拡大し、資本市場における科技企業支援の重要な手段となった」と、東方金誠研究開発部の執行総監、于麗峰は界面新聞のインタビューで総括した。今回の仕組みの最適化は、科創債の構造的な資金調達問題の改善にさらに寄与すると述べた。ただし、科創債の発行者構造と期限を見ると、于麗峰は、現状、国有企業や大手民間企業が高格付けを持つ発行者の主導となっていること、また、科技企業の資金需要期限と科創債の発行期限の不一致といった問題が依然存在すると指摘した。これらの問題を改善するために、彼は次の提案をした。一つは、商品構造の革新を図り、株債混合商品を奨励し、科創債の投資者に発行者の株式価値増加の利益を共有させ、リスクとリターンのバランスを取ること。二つ目は、保証や信用増進、信用保護ツールの拡充を支援し、コア技術を持つ中低格付けの発行者に信用補完を提供すること。三つ目は、市場育成を強化し、投資者の種類を多様化し、高リスク志向の投資家や長期資金の比率を高めること。四つ目は、投資者保護体制の構築を引き続き推進し、金融資産管理会社などの関与を促し、科技企業の資産再編を支援し、デフォルト処理の効率化を図ることだ。

新興産業債新政一周年:政策持続的推進,2.6兆「生きた水」がハードテクノロジーに流入

AIに問う · 科創債新政一周年、どのようにハードテクノロジーの資金調達の壁を突破するのか?

債券市場のテクノロジー板の実施から1年が経過。

2025年5月7日、中国人民銀行と証券監督管理委員会は、科技革新債券発行を支援する公告(以下:科創債新政)を共同で発表し、三大取引所と取引商協会は同時に支援策を打ち出し、発行主体と資金募集の範囲を拡大し、支援体制を整備したことで、債券市場のテクノロジー板は質の向上、成長、拡大の新たな段階に正式に入った。

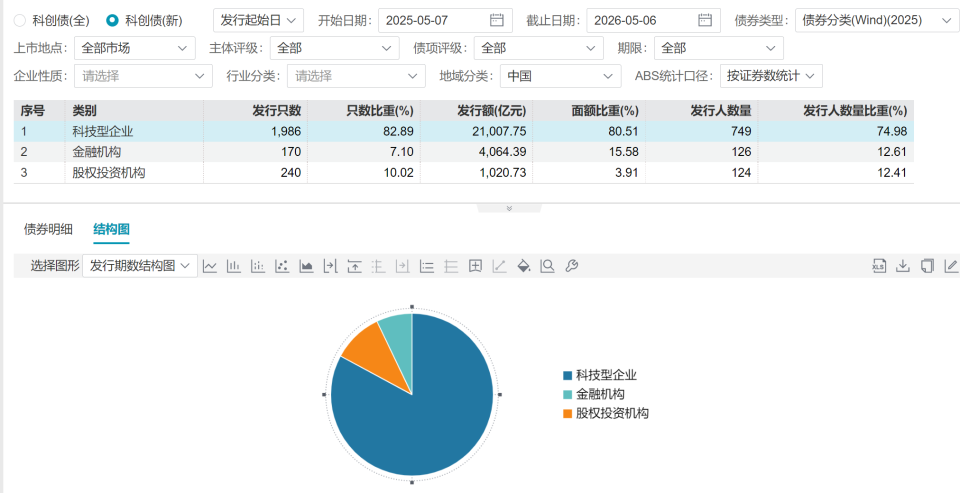

Windによると、2025年5月に債券市場のテクノロジー板が導入されて以来、科創債の発行熱は明らかに高まり、1009の発行者が合計2396本の科技革新債を発行し、発行規模は合計2.61兆元に達した。発行額は前年同期比110.85%増加。2026年には、新たに7429.52億元の科技革新債が発行され、前年同期比84.39%増となった。

1000以上の発行者の中で、科技型企業の発行額は合計超2兆元を超え、全体の80%以上を占める。商業銀行や証券会社などの金融機関は合計4000億元以上を発行し、株式投資機関は1000億元超を発行、発行主体の多様化が進んでいる。

図源:Wind

界面新聞の報道によると、今回の科創債新政は、商業銀行、証券会社、金融資産投資会社などの金融機関を科技革新債の発行主体として新たに支援し、金融機関の科技ローンの範囲を拡大したほか、株式投資機関による私募株式投資ファンドへの資金募集も新たに支援し、より多くの資金を早期、小規模、長期、ハードテクノロジーに投じる動きが促進された。

例えば、民間の創投機関では、2025年6月以降、中科創星、君聯資本、東方富海、毅達資本、金雨茂物、基石資本、同創偉業、盛景嘉成、道禾長期、乾融資本、雷石投資などの民間創投機関が初めて科創債を発行し、累計発行額は26.4億元に達した。

基石資本の執行総裁兼パートナーの王啓文は、界面新聞のインタビューで、科創債は民間創投機関が国家の科技革新に貢献する重要なツールとなり、より長期的かつ持続可能な資金調達を通じて、長い研究開発周期や重い資本投入、複雑な成長曲線を持つ科創企業に対して、より十分で安定的、忍耐強い支援を提供できると述べた。

「従来の‘ダブルイノベーション債’などの資金調達方式と比べて、今回の科創債は規模が小さく、期限が短く、信用補完が難しい問題を効果的に解決し、創投業界に長期資本と安定資本を注入した」と王啓文は指摘した。

第二弾の科創債を発行した民間創投機関として、報道によると、基石資本が発行した科創債の総登録額は15億元で、第一期の発行規模は4億元、「5+3+2」の期限構造を採用し、主体信用格付けはAA+、債項格付けはAAA、表面金利は最低2.10%。

基石資本の財務総監の巫双寧は、界面新聞に対し、中債信用増進投資股份有限公司(以下:中債增)の第二弾発行者に対する保証支援はさらに最適化されており、発行者は自己資産を質入れして中債增の保証に反担保を付与できるようになり、保証手続きの簡素化と保証料率の低減が実現したと述べた。「民間創投機関が成功裏に発行できる鍵は、中債增の支援保証と参加認購にある。以前は、民間創投機関が利用できる資金調達手段は非常に限られていたが、中央銀行主導の科創債は効果的な支援だ」と語った。

科創債新政は、発行主体を多様化させるだけでなく、科技革新債のリスク分担ツールも新たに創設し、人民銀行が低コストの再貸付資金を提供して科技革新債の購入に充てるとともに、地方政府や市場化信用増進機関と連携し、多様な信用増進策を採用し、債券投資者のデフォルト損失リスクを共同で分担する。

聯合信用調査の研究員、徐陽は、債券市場のテクノロジー板の設立は、科技金融の直接資金調達体系における重要な短所を補い、「株債二輪駆動」を実現し、科技革新を支える常態化・長期的なメカニズムの構築に制度的保障を提供すると述べた。

彼の分析によると、2025年末までに、中国の株式市場の科創板には600社以上の上場企業が集まり、時価総額は10兆元を超えるが、累計調達総額はわずか1.1兆元にとどまる。もし、2030年までに全社会の研究開発費投入比率が3.2%を超えるという戦略目標に基づいて計算すると、その時点で全社会の年間研究開発資金投入規模は5兆元を突破する見込みだ。

「数兆元規模の年間常態的な研究開発資金の需要に対して、株式資金調達だけでは、科技型企業のライフサイクル全体にわたる巨額の資金ギャップを満たすのは難しい。中国の金融システムの既存の配置を活用し、債券市場の直接資金調達の主軸としての役割を十分に発揮させることが非常に重要だ」と徐陽は界面新聞に語った。

一次市場の多様な資金調達方式は、科技分野に大量の「生きた水」をもたらすだけでなく、二次市場にも豊富な取引対象を提供し、科創債市場の流動性を効果的に向上させている。

例えば、国信証券(002736.SZ)は、基準となるマーケットメイカーとして、2025年に「国信証券大湾区企業科創債バスケット」の設立と継続的な双方向見積もりを成功させたと年次報告書で披露している。

東方証券(600958.SH)は、報告期間中、22本の科創債ETFのマーケットメイキングを行い、Aクラス以上の評価を獲得したと述べている。また、非株式ETFのマーケットメイキング業務も拡大し、マーケットメイカー数は42本に増加、債券ETFのマーケットメイキング業界のトップクラスに躍進した。

「二次市場の流動性が十分であれば、投資者の取引コストを低減できるだけでなく、価格発見メカニズムも円滑になり、市場資金が資産価値の発掘に向かうことを促進する」と徐陽は観察し、「利差分析から、科創債の発行主体の利差補償は非科創主体より約6ベーシスポイント低く、同じ発行主体でも科創債の利差は普通の債券より約5ベーシスポイント低いことがわかる。これは‘科創主体+科創商品’の二重の恩恵により、科創債は非科創主体の普通債より約10ベーシスポイント低い利差を示し、市場は‘科創’のマークが付いた債券を明確に評価していることを意味する」と述べた。

界面新聞の記者が注目したのは、2026年3月2日に、取引商協会がさらに科創債の仕組みを最適化する通知(《科技创新债券机制进一步优化的通知》(中市协发〔2026〕40号、以下「40号文」))を発表したことだ。これにより、企業認定基準、募集資金の用途、債券の期限など複数の側面から、成長期・成熟期の科技型企業の中長期科創債の発行を支援し、科技革新分野への投資を拡大する。

例えば、科技型企業の認定基準と資金用途について、40号文は、範囲を「7+6」類の部委評価企業に拡大し、研究開発投資と資金使用の柔軟性を結びつけ、資金を実際に研究開発に向かわせるよう誘導している。

支援体制の面では、40号文は、発行の便宜性、中介サービス、投資評価などの多段階からなる全体的な支援体系を構築。特に、株式投資機関による科創債の発行の柔軟性と利便性を高めるため、「常時発行計画」や柔軟な増発メカニズムを奨励し、「ハードテクノロジー」企業の直接発行を支援するため、主承銷商に人工知能や集積回路などの重要分野の企業へのサービスを促し、ユニコーンや鯨類企業の科創債発行を奨励している。さらに、格付け機関には、科技革新業界の格付け方法体系の改善も求めている。

「2025年5月に債券市場のテクノロジー板が導入されて以来、科技革新企業の債券発行規模は大きく拡大し、資本市場における科技企業支援の重要な手段となった」と、東方金誠研究開発部の執行総監、于麗峰は界面新聞のインタビューで総括した。今回の仕組みの最適化は、科創債の構造的な資金調達問題の改善にさらに寄与すると述べた。

ただし、科創債の発行者構造と期限を見ると、于麗峰は、現状、国有企業や大手民間企業が高格付けを持つ発行者の主導となっていること、また、科技企業の資金需要期限と科創債の発行期限の不一致といった問題が依然存在すると指摘した。

これらの問題を改善するために、彼は次の提案をした。一つは、商品構造の革新を図り、株債混合商品を奨励し、科創債の投資者に発行者の株式価値増加の利益を共有させ、リスクとリターンのバランスを取ること。二つ目は、保証や信用増進、信用保護ツールの拡充を支援し、コア技術を持つ中低格付けの発行者に信用補完を提供すること。三つ目は、市場育成を強化し、投資者の種類を多様化し、高リスク志向の投資家や長期資金の比率を高めること。四つ目は、投資者保護体制の構築を引き続き推進し、金融資産管理会社などの関与を促し、科技企業の資産再編を支援し、デフォルト処理の効率化を図ることだ。