DeFiの流動性プールとは何か調べているなら、おそらくあなたは分散型金融のウサギの穴に深く入り込んでいることでしょう。もしかすると、UniswapやAaveのようなDeFi製品を使ったことがあり、ひょっとするとイールドファーミングも経験しているかもしれません。あるいは、まだ始めたばかりで、その最後の文章の意味が全くわからない状態かもしれません。どこにいても、DeFiの知識のスペクトルのどこにいても、あなたは正しい場所にいます。私たちは、これまでほとんど誰も成し遂げたことのないことをしようとしています:**DeFiを非常に混乱させて複雑に見せないように努める。**このガイドでは、重要なDeFiのパズルのピースである:**流動性プールと流動性マイニング**をレビューします。なぜ流動性プールはそんなに重要なのか? それは、あなた次第です。**技術的な視点**から見ると、流動性プールは分散型取引を可能にします。誰でもいつでもトークンを交換して取引できる **中央集権的な単一のエンティティなしに。** ピア・ツー・ピア(P2P)取引ではなく、BobがSallyと取引するのではなく、**ピア・ツー・コントラクト(P2C)取引**、つまりBobがスマートコントラクトと取引します。これの中心にあるのが流動性プールです。**投資の視点**から見ると、流動性提供者は流動性を提供することで年利100%(そして指数関数的に高い)を稼いでいます。これは比較的受動的ですが、かなりリスクの高い行為です。* * ** * *さあ、重要な概念、**分散型取引所(DEX)**から始めましょう。流動性プール入門:分散型取引所の仕組み-------------------------------------------------------何千年も前の先祖たちが鶏と貝殻を交換していた様子を想像してください。次に、先史時代の貝殻産業のキャプテン、ウーガ・ブーガが自分の貝殻を巨大な魔法の渦に投げ込み、その自動的に鶏の公正な市場価値を吐き出す様子を想像してください。これはもちろん大きく単純化した例ですが、その雰囲気は**分散型取引所におけるピア・コントラクト取引**に似ています。**分散型取引所**(または、より専門的に言うと _DEX_)は、中央集権的な仲介者なしで人々がトークンを取引(またはスワップ)できるソフトウェアです。DEXは、独立した開発者によって作成されたオープンソースソフトウェアであり、その効果と正当性を第三者による監査を受ける必要があります。多くの分散型プロトコルは、中央集権的な親会社によって所有されています。例えば、Uniswapは、著名なベンチャーキャピタル会社a16zがリードしたシリーズAのブルックリン拠点のスタートアップです。その他、多くのDEXの新興企業は、中央の会社やオフィスを持たず、何か問題があったときに連絡できる場所もありません。資産の保管に人間の第三者を必要としない代わりに、**DEXはスマートコントラクトを使ってほぼ即時の決済時間を実現しています。**UniswapのようなDEXは、次の方法で収益を得ています:2. **「プロトコル手数料」0.05%から1%を徴収。** この機能は、UNIトークン保有者がガバナンス機能を通じて自主的にオンにすることができます。4. **トークン価格の上昇。** 40億のUNIトークンのうち20%はUniswapの従業員に割り当てられています。プロトコルとUNIトークンの人気が高まるにつれて、会社とトークン保有者の富も増加します。DeFiプロトコルは、その流動性プロトコルの構造において異なる場合があります。高い手数料を徴収するものもあれば、ガバナンス権のないトークンを配布するものもあります。これらの取引所は完全に分散化されているため、トレーダーが必要とするトークンペアに常にアクセスできるよう、多額の資金にアクセスする必要があります。より深くDEXについて知りたい場合は、私たちの分散型取引所ガイドを参照してください。これで流動性の話に移ります。なぜDeFiにおける流動性は重要なのか----------------------------------さて、少し休憩して、次に進む前に、非常にクールなDeFiの話に入る前の一息です。**流動性とは、資産を迅速に購入または売却でき、その価格がその真の価値を反映している程度**です。これは、あらゆる機能する市場の核心です。**流動性の欠如は、リスクの高いカテゴリーと相関し、それに応じて価格付けされます。** 流動性や資産を買い手がいない場合、需要とともに資産の価値も下がります。例えば、私があるマイナーなトークンに$1,000を投資し、その取引所からすべて取り除かれたら、売る場所がなくなり、その資産ははるかに価値が低くなります。低い流動性はまた、取引量の低さを意味し、これが**スリッページ**と呼ばれる厄介な現象につながります。これは、注文が異なる価格帯で実行されることです。例えば、イーロン・マスクが大量の$100M ビットコインを買うと、その注文が**市場に影響を与えることさえあります。** 最初の10M BTCが$50k で埋まったとすると、その次は$30M で、最後は$52k で埋まる、という具合です。レガシーシステムは、ほとんどのニーズに対して比較的機能的な市場を提供しています。もしBobが$60M 株を売りたい場合、株式取引プラットフォームはほぼ即座に取引を実行し、ほとんどスリッページなしで済むこともあります。これは、多くの信頼できる株式取引所が取引量の多い資産のみを扱っているためです。しかし、DEXは、買いたい・売りたい人の中央集権的な注文簿を持たないため、**流動性の問題**があります。言い換えれば、非常に効率的な取引所の前提条件として、**流動性がないとダメだ**ということです。**そして、**これに対してDEXの開発者たちは計画していました。**中央集権的な取引所の注文簿モデルと、DeFiの自動マーケットメイカー(AMM)モデルの間には、確かにインフラのトレードオフがあります。しかし、ブロックチェーンは従来の取引方法に比べて大きな改善をもたらすことができます。例えば、ほとんどの中央市場は、市場時間の制約、資産の保管を第三者に依存すること、そして時には遅い決済時間といった制約に縛られています。DeFiの流動性プロトコルは次のことを可能にします:2. **高速決済:** ピア・ツー・ピア取引はオンチェーンですぐに決済される4. **使いやすさ:** 流動性プロトコルのスマートコントラクトが取引価格のアルゴリズムを決定6. **非管理:** 分散型取引所はあなたの秘密鍵を預かりません。つまり、トレーダーは常に資金を完全にコントロールしています。8. **相互運用性:** 多くのDeFiプログラムは相互運用可能で、他の互換性のあるアプリに積み重ねることができ、レゴブロックのように組み立てられます。Uniswapのような会社は、「流動性-as-a-Service」プラットフォームと考えられ、他のサードパーティのdAppsやウォレット、決済処理業者がユーザーに流動性のある市場へのアクセスを提供できる仕組みです。10. **24/7/365のグローバル流動性:** トレーダーはいつでもどこでも流動性を得られる。注文簿は、取引される資産が比較的少ない世界では理にかなっていますが、誰もが自分のトークンを発行できる暗号通貨の狂乱の世界ではそうではありません。CoinbaseやGeminiのような中央集権的取引所は、取引を円滑に進めるために資産を預かり、その便宜のために手数料(通常1%から3.5%)を徴収します。DeFiは、誰の秘密鍵や資産も保持せずに、同じく高速な「常時稼働」マーケットプレイスを実現しようとしています。では、ここで疑問です:**DeFiのプロトコルは、どのようにして資金にアクセスし、取引を埋めるのか?**それが流動性プールの出番です。DeFi流動性プール入門:分散型世界の基本--------------------------------------------------CoinbaseやGeminiのような中央集権的取引所は、**「注文簿」モデル**を使用しています。これは、ニューヨーク証券取引所のような伝統的な市場も同じです。「注文簿」モデルでは、買い手と売り手が公開市場で入札します:買い手はできるだけ低い価格で資産を欲し、売り手はできるだけ高い価格で売りたい。取引が成立するには、買い手と売り手が価格について合意しなければなりません。ここで登場するのが、**マーケットメイカー**です。中央取引所は、**買い手と売り手が会う公正な価格**を設定することで、市場を作ります。マーケットメイカーは、常に特定の価格で資産を買ったり売ったりする意欲があり、通常は自分の資産プールを使って常に何かを提供しています。これにより、ユーザーはいつでも取引できる状態になります。暗号通貨は、取引所が24時間365日稼働しているのに対し、NYSEのような取引所は9:30から16:00までの営業時間です。中央集権的な取引所は、便利で公正な市場を作るためにリソースを投資し、その取引を促進することで収益の一部を得ています。_より深く知る:中央取引所がどのようにビジネスとして機能しているかを見るには、Coinbaseは上場企業です—__S1ステートメント__や定期的な収益報告書を確認してください。_**「注文簿」モデルは、市場メイカーなしでは成り立ちません。**代わりに、買い手と売り手は、**流動性プロトコルを使って直接スマートコントラクトと取引します。ピア・ツー・コントラクト!**では、スマートコントラクトはどこから深い資金プールにアクセスして取引を可能にしているのでしょうか? その答えはもちろん、**流動性プール**です!**流動性プロトコル**(Uniswap、Bancor、Balancerなど)は、**自動マーケットメイカー(AMM)**として機能し、ユーザーがいつでも流動性のある市場にアクセスできるようにします。流動性プールは、少なくとも2つのトークンの組み合わせ(「プール」)であり、スマートコントラクトにロックされています。では、なぜそんなことをするのでしょうか?それはかなり儲かる(そしてリスクも高い)からです。多くのイールドシーカーは、金銭的な利益を求めて流動性プールに参加します。技術的な側面に重きを置く人々は、流動性プールへの参加を分散型プロジェクトを支える手段と見なしています。こういったことは理解よりも体験の方が重要です。では、実例を見てみましょう。DeFiの流動性プールの実例----------------------------------------先ほど述べたように、DEXでの取引は、流動性を提供するために設計されたスマートコントラクトと対戦します。これらのスマートコントラクトは、取引されるトークンの流動性プールにアクセスします。また、流動性プールは少なくとも2つのトークンの組み合わせであり、スマートコントラクトにロックされていると述べました。さあ、流動性プールについて詳しく見てみましょう—シュノーケルを装着してください。流動性プールは、DeFi界隈で広く使われている分散型取引所Uniswapによって普及しました。Uniswapのプロトコルは、トークンをスワップする際に約0.3%のネットワーク取引手数料を徴収します。Uniswapプールの構造。もしこの画像が理解できなくても心配しないでください—理解しなくても先に進めます 🙂想像してください、私はこれから流動性提供者になろうとしています。そうなると、流動性プールは、2つのトークンの価値を同じくらい提供することを奨励します。流動性提供者は報酬を得ます。トレーダーが支払う**0.3%の取引手数料**(プールによって多少異なる)は、**すべての流動性プール提供者に比例配分**されます。より明確なレートやリターンの見積もりを提供するコミュニティ主導の計算機もたくさんあります。DeFi流動性プールの例 #1:Uniswapの流動性プール----------------------------------------------------------例えば、Uniswap v3のWETH-ENSプールに$10,000を投入し、0.3%の手数料を得ると、1日あたり$132.04の手数料を生み出すと推定され、**年間利回りは約481%**と見積もられています。UniswapのFlipsideの計算機によるLPリターン計算(出典:https://uniswapv3.flipsidecrypto.com/))実際のUniswapのサイトにアクセスすると、ETH-ENSプールは過去24時間で$72,320を生み出し、それはすべて流動性提供者に比例配分されたことがわかります。どのDEXのLPリターンも常に変動しており、最良のレートを得るためのアグリゲーターなど、多数のDeFiイールドファーミングアプリケーションが存在します。これらの流動性プールの手数料は、あくまでプール自体に対して支払われるものであり、プラットフォームのトレーダーによって生み出されたものです。流動性が希少資産となるにつれ、一部のプロトコルはさらに一歩進んで、**流動性プールトークンのステーキング**を提供し、競争を激化させています。これについては後述します。DeFi流動性プールの例 #2:ShapeShiftの流動性プールレビュー------------------------------------------------------------ShapeShiftは、2014年に設立された中央集権型の暗号通貨会社ですが、2021年7月に完全に分散化を選択しました。FOXトークンを従業員、ステークホルダー、ユーザーにエアドロップし、DAO(分散型自律組織)となりました。ShapeShiftは、WETH-FOXの1つの流動性プールだけを提供しています。私は**WETH**(基本的には普通のETHですが、「ラップ」されたもので、この議論では重要ではありません)と**FOX**(ShapeShiftエコシステムを支えるトークン)を同じ価値で提供できます。私は$3,750のWETHと$3,750のFOXを投入し、合計$7,500にします。その見返りに、WETH-FOXの**流動性プールトークン**を受け取ります。その後、これらのLPトークンを**ステーク**して、**年間推定リワードは116.91%のAPR**を得ることができます。ShapeShiftの流動性プールはい、その通りです—APRは116.91%です。つまり、$7,500のWETHとFOXを投入した場合、1年後には約$8,758の利益を得られるはずですが、これは常にそうなるわけではありません。多くのプロトコルは、APRを**トークンの数**(しばしばプラットフォームのネイティブトークン、例:FOX)で表し、**米ドル換算ではない**ことが多いです。実際のドルAPRは、トークンの価値次第で変動します。110%のAPRや、時には90,000%以上のAPRも、他の流動性プールでは珍しくありません。例えば、FOXトークンの価格が急落した場合、その後に得た報酬(FOXで支払われる)も価値が下がります—しかも、プールの半分はFOXトークンで構成されているためです。では、これらの狂ったようなDeFiの高利回りは持続可能なのでしょうか? きっと無理でしょう。流動性プールと流動性マイニングの違いは何か--------------------------------------------------流動性プールと流動性マイニングの違いは、誰がリターンを支払うのか、そしてその方法に関係しています。覚えておいてください、プロトコル開発者(例:Uniswap)が書いたスマートコントラクトは、トークンスワップによる手数料の一部としてLPステーキングのリターンを決定します。一部のプロジェクトは、流動性提供者に流動性トークンを付与し、それを**別途ステーク**して、そのネイティブトークンでリターンを得る仕組みもあります。これは少し混乱を招きますが、単なる意味論の違い以上のものです。* **流動性プールの報酬**は、Uniswapの0.3%のようなプロトコル手数料に基づいています。* **流動性プールトークン**は、別のプロトコルにステークされ、そのプロトコルがインセンティブとして提供するトークン(例:FOX)で、100%以上のAPRを得ることも可能です。再び言いますと、流動性提供者は、特定のプール内の取引手数料の割合を受け取ります。**流動性プールの報酬は、供給と需要の原則に従い、参加者が増えるほど減少します。**そして、流動性プールトークンをステークすることで、**他のトークンで報酬を得ることもでき、他のプラットフォームよりも流動性を提供するインセンティブとなります。** 90,000%のAPRは持続可能なのでしょうか? それは、プロトコルがどれだけのトークンを発行してそのリターンを維持したいかによります。これが、流動性プールと流動性提供の主な違いです。線が曖昧な部分もあります。さまざまなDeFiプロトコルで最高の利回りを追求する行為は**イールドファーミング**と呼ばれます。**かなり複雑になり得ますが、学びたい人には手の届く範囲です。**最後に:DeFiの流動性プールは合法で価値があるのか?------------------------------------------------------------ここまで読んだあなた、おめでとうございます—分散型金融の最も重要な要素の一つについて学びました。さまざまな奇妙なプロトコルやトークン名に迷うこともありますが、覚えておいてください:**DeFiはまだ数年の歴史しかなく、壊れることもある。**そして、これはあなたが少額の投資で自動的に90,000%の利回りを得られるといった、いわゆる狂ったようなセールストークで終わるわけではありません。私たちのコンテンツは投資アドバイスではなく、あくまで教育とエンターテインメントのためのものです。DeFiや暗号通貨は非常にリスクが高いです。OlympusDAOは、「DeFi 2.0」の革新で、APYは7,981%と宣伝しています。流動性プールは、投機と懐疑の両方を引きつけるのは驚きではありません。新しい技術として、流動性プールには多くの成長の機会とリスク要因があり、考慮すべきです。流動性を提供することは非常にリスクが高く、「一時的損失」や**スマートコントラクトの失敗**や悪意のあるラグプルによる資金の全喪失といった理由があります。流動性は、分散型デジタル資産の世界において重要な課題であり、開発者たちはかなり巧妙で創造的な解決策を考え出しています。DeFiの流動性プールと流動性マイニングについて学ぶことは、次の時代の金融を探求するための懐中電灯のようなものです。

DeFi流動性プールとは何か:非技術的な解説(例付き!)

DeFiの流動性プールとは何か調べているなら、おそらくあなたは分散型金融のウサギの穴に深く入り込んでいることでしょう。もしかすると、UniswapやAaveのようなDeFi製品を使ったことがあり、ひょっとするとイールドファーミングも経験しているかもしれません。

あるいは、まだ始めたばかりで、その最後の文章の意味が全くわからない状態かもしれません。

どこにいても、DeFiの知識のスペクトルのどこにいても、あなたは正しい場所にいます。私たちは、これまでほとんど誰も成し遂げたことのないことをしようとしています:DeFiを非常に混乱させて複雑に見せないように努める。

このガイドでは、重要なDeFiのパズルのピースである:流動性プールと流動性マイニングをレビューします。

なぜ流動性プールはそんなに重要なのか? それは、あなた次第です。

技術的な視点から見ると、流動性プールは分散型取引を可能にします。誰でもいつでもトークンを交換して取引できる 中央集権的な単一のエンティティなしに。 ピア・ツー・ピア(P2P)取引ではなく、BobがSallyと取引するのではなく、ピア・ツー・コントラクト(P2C)取引、つまりBobがスマートコントラクトと取引します。これの中心にあるのが流動性プールです。

投資の視点から見ると、流動性提供者は流動性を提供することで年利100%(そして指数関数的に高い)を稼いでいます。これは比較的受動的ですが、かなりリスクの高い行為です。

さあ、重要な概念、**分散型取引所(DEX)**から始めましょう。

流動性プール入門:分散型取引所の仕組み

何千年も前の先祖たちが鶏と貝殻を交換していた様子を想像してください。次に、先史時代の貝殻産業のキャプテン、ウーガ・ブーガが自分の貝殻を巨大な魔法の渦に投げ込み、その自動的に鶏の公正な市場価値を吐き出す様子を想像してください。

これはもちろん大きく単純化した例ですが、その雰囲気は分散型取引所におけるピア・コントラクト取引に似ています。

分散型取引所(または、より専門的に言うと DEX)は、中央集権的な仲介者なしで人々がトークンを取引(またはスワップ)できるソフトウェアです。

DEXは、独立した開発者によって作成されたオープンソースソフトウェアであり、その効果と正当性を第三者による監査を受ける必要があります。多くの分散型プロトコルは、中央集権的な親会社によって所有されています。例えば、Uniswapは、著名なベンチャーキャピタル会社a16zがリードしたシリーズAのブルックリン拠点のスタートアップです。その他、多くのDEXの新興企業は、中央の会社やオフィスを持たず、何か問題があったときに連絡できる場所もありません。

資産の保管に人間の第三者を必要としない代わりに、DEXはスマートコントラクトを使ってほぼ即時の決済時間を実現しています。

UniswapのようなDEXは、次の方法で収益を得ています:

DeFiプロトコルは、その流動性プロトコルの構造において異なる場合があります。高い手数料を徴収するものもあれば、ガバナンス権のないトークンを配布するものもあります。

これらの取引所は完全に分散化されているため、トレーダーが必要とするトークンペアに常にアクセスできるよう、多額の資金にアクセスする必要があります。

より深くDEXについて知りたい場合は、私たちの分散型取引所ガイドを参照してください。

これで流動性の話に移ります。

なぜDeFiにおける流動性は重要なのか

さて、少し休憩して、次に進む前に、非常にクールなDeFiの話に入る前の一息です。

流動性とは、資産を迅速に購入または売却でき、その価格がその真の価値を反映している程度です。これは、あらゆる機能する市場の核心です。

流動性の欠如は、リスクの高いカテゴリーと相関し、それに応じて価格付けされます。 流動性や資産を買い手がいない場合、需要とともに資産の価値も下がります。例えば、私があるマイナーなトークンに$1,000を投資し、その取引所からすべて取り除かれたら、売る場所がなくなり、その資産ははるかに価値が低くなります。

低い流動性はまた、取引量の低さを意味し、これがスリッページと呼ばれる厄介な現象につながります。これは、注文が異なる価格帯で実行されることです。例えば、イーロン・マスクが大量の$100M ビットコインを買うと、その注文が市場に影響を与えることさえあります。 最初の10M BTCが$50k で埋まったとすると、その次は$30M で、最後は$52k で埋まる、という具合です。

レガシーシステムは、ほとんどのニーズに対して比較的機能的な市場を提供しています。もしBobが$60M 株を売りたい場合、株式取引プラットフォームはほぼ即座に取引を実行し、ほとんどスリッページなしで済むこともあります。これは、多くの信頼できる株式取引所が取引量の多い資産のみを扱っているためです。

しかし、DEXは、買いたい・売りたい人の中央集権的な注文簿を持たないため、流動性の問題があります。

言い換えれば、非常に効率的な取引所の前提条件として、流動性がないとダメだということです。**そして、これに対してDEXの開発者たちは計画していました。

中央集権的な取引所の注文簿モデルと、DeFiの自動マーケットメイカー(AMM)モデルの間には、確かにインフラのトレードオフがあります。しかし、ブロックチェーンは従来の取引方法に比べて大きな改善をもたらすことができます。

例えば、ほとんどの中央市場は、市場時間の制約、資産の保管を第三者に依存すること、そして時には遅い決済時間といった制約に縛られています。

DeFiの流動性プロトコルは次のことを可能にします:

注文簿は、取引される資産が比較的少ない世界では理にかなっていますが、誰もが自分のトークンを発行できる暗号通貨の狂乱の世界ではそうではありません。

CoinbaseやGeminiのような中央集権的取引所は、取引を円滑に進めるために資産を預かり、その便宜のために手数料(通常1%から3.5%)を徴収します。

DeFiは、誰の秘密鍵や資産も保持せずに、同じく高速な「常時稼働」マーケットプレイスを実現しようとしています。では、ここで疑問です:DeFiのプロトコルは、どのようにして資金にアクセスし、取引を埋めるのか?

それが流動性プールの出番です。

DeFi流動性プール入門:分散型世界の基本

CoinbaseやGeminiのような中央集権的取引所は、「注文簿」モデルを使用しています。これは、ニューヨーク証券取引所のような伝統的な市場も同じです。「注文簿」モデルでは、買い手と売り手が公開市場で入札します:買い手はできるだけ低い価格で資産を欲し、売り手はできるだけ高い価格で売りたい。取引が成立するには、買い手と売り手が価格について合意しなければなりません。

ここで登場するのが、マーケットメイカーです。中央取引所は、買い手と売り手が会う公正な価格を設定することで、市場を作ります。

マーケットメイカーは、常に特定の価格で資産を買ったり売ったりする意欲があり、通常は自分の資産プールを使って常に何かを提供しています。これにより、ユーザーはいつでも取引できる状態になります。暗号通貨は、取引所が24時間365日稼働しているのに対し、NYSEのような取引所は9:30から16:00までの営業時間です。

中央集権的な取引所は、便利で公正な市場を作るためにリソースを投資し、その取引を促進することで収益の一部を得ています。

_より深く知る:中央取引所がどのようにビジネスとして機能しているかを見るには、Coinbaseは上場企業です—_S1ステートメント__や定期的な収益報告書を確認してください。

「注文簿」モデルは、市場メイカーなしでは成り立ちません。

代わりに、買い手と売り手は、流動性プロトコルを使って直接スマートコントラクトと取引します。ピア・ツー・コントラクト!

では、スマートコントラクトはどこから深い資金プールにアクセスして取引を可能にしているのでしょうか? その答えはもちろん、流動性プールです!

流動性プロトコル(Uniswap、Bancor、Balancerなど)は、**自動マーケットメイカー(AMM)**として機能し、ユーザーがいつでも流動性のある市場にアクセスできるようにします。

流動性プールは、少なくとも2つのトークンの組み合わせ(「プール」)であり、スマートコントラクトにロックされています。

では、なぜそんなことをするのでしょうか?

それはかなり儲かる(そしてリスクも高い)からです。多くのイールドシーカーは、金銭的な利益を求めて流動性プールに参加します。技術的な側面に重きを置く人々は、流動性プールへの参加を分散型プロジェクトを支える手段と見なしています。

こういったことは理解よりも体験の方が重要です。では、実例を見てみましょう。

DeFiの流動性プールの実例

先ほど述べたように、DEXでの取引は、流動性を提供するために設計されたスマートコントラクトと対戦します。これらのスマートコントラクトは、取引されるトークンの流動性プールにアクセスします。

また、流動性プールは少なくとも2つのトークンの組み合わせであり、スマートコントラクトにロックされていると述べました。

さあ、流動性プールについて詳しく見てみましょう—シュノーケルを装着してください。

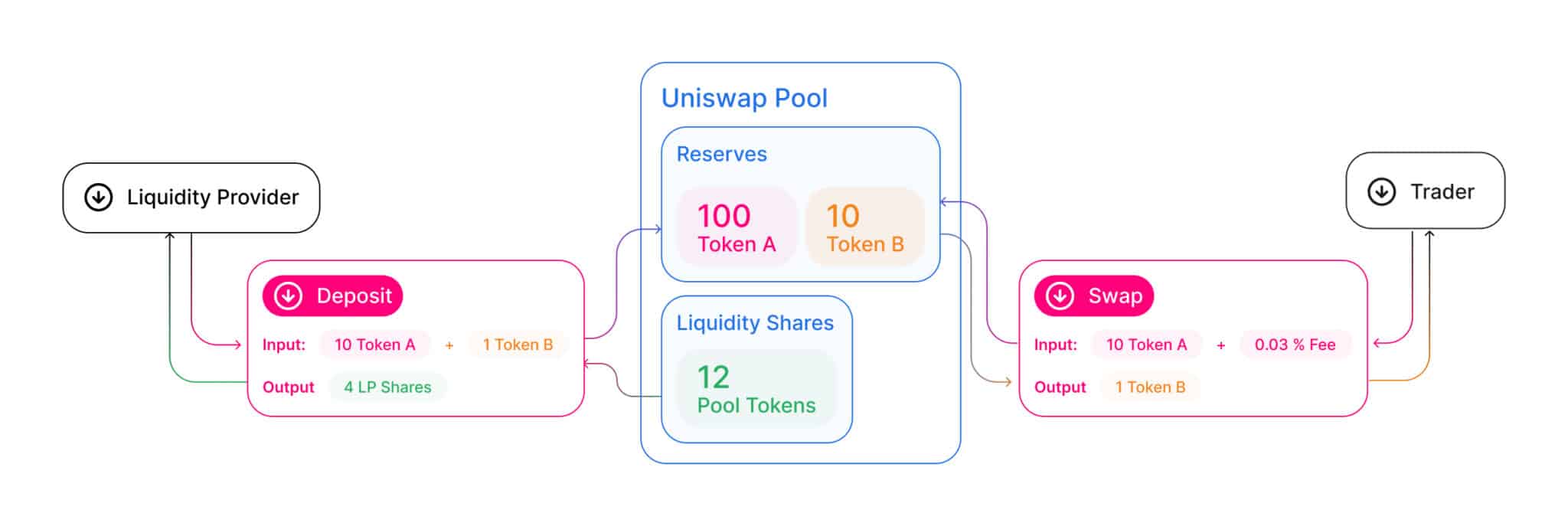

流動性プールは、DeFi界隈で広く使われている分散型取引所Uniswapによって普及しました。Uniswapのプロトコルは、トークンをスワップする際に約0.3%のネットワーク取引手数料を徴収します。

Uniswapプールの構造。もしこの画像が理解できなくても心配しないでください—理解しなくても先に進めます 🙂

想像してください、私はこれから流動性提供者になろうとしています。そうなると、流動性プールは、2つのトークンの価値を同じくらい提供することを奨励します。

流動性提供者は報酬を得ます。トレーダーが支払う0.3%の取引手数料(プールによって多少異なる)は、すべての流動性プール提供者に比例配分されます。

より明確なレートやリターンの見積もりを提供するコミュニティ主導の計算機もたくさんあります。

DeFi流動性プールの例 #1:Uniswapの流動性プール

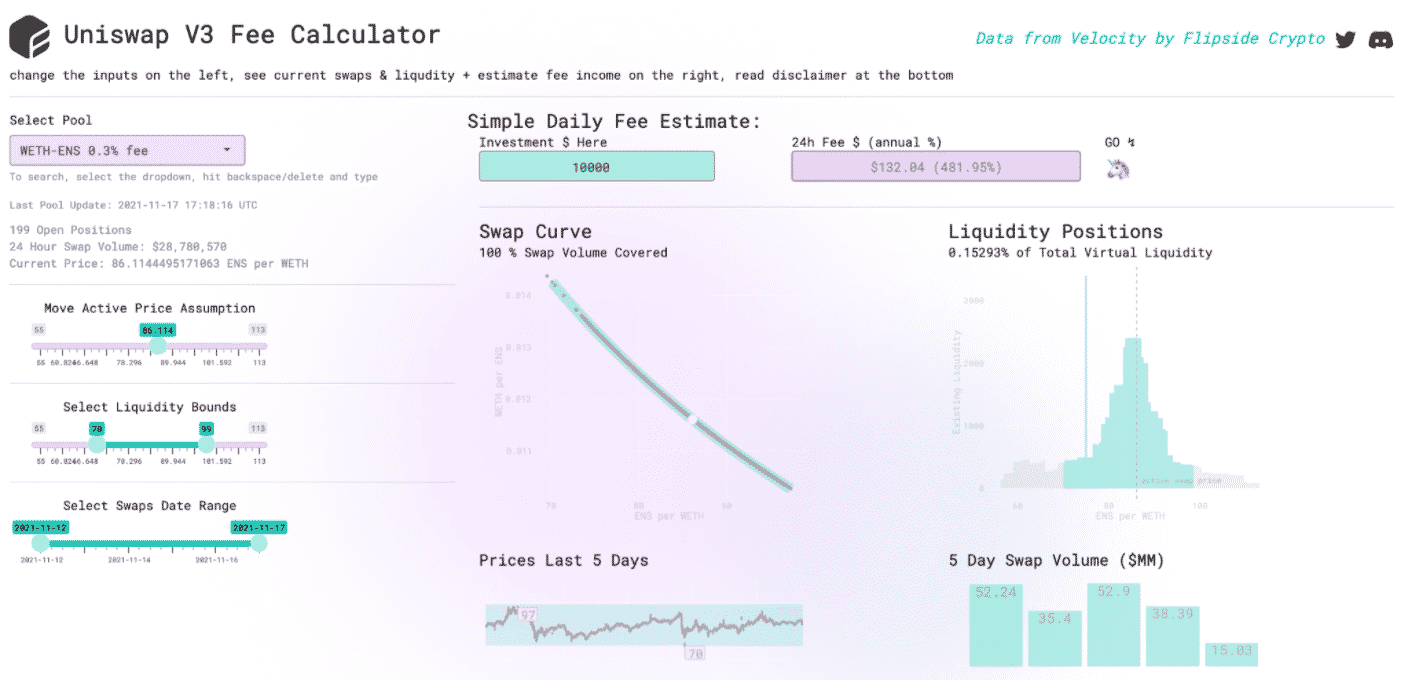

例えば、Uniswap v3のWETH-ENSプールに$10,000を投入し、0.3%の手数料を得ると、1日あたり$132.04の手数料を生み出すと推定され、**年間利回りは約481%**と見積もられています。

UniswapのFlipsideの計算機によるLPリターン計算(出典:https://uniswapv3.flipsidecrypto.com/))

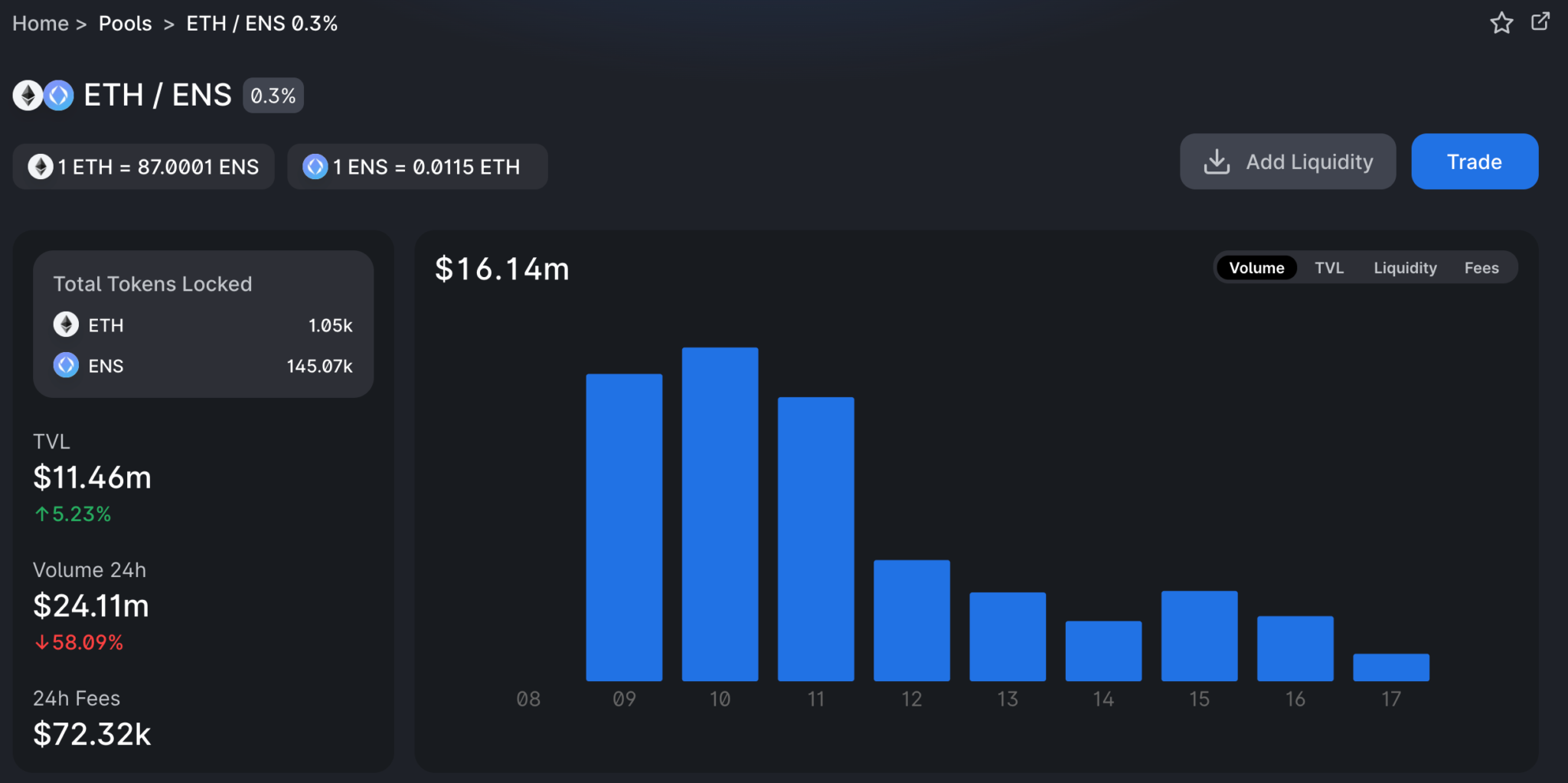

実際のUniswapのサイトにアクセスすると、ETH-ENSプールは過去24時間で$72,320を生み出し、それはすべて流動性提供者に比例配分されたことがわかります。

どのDEXのLPリターンも常に変動しており、最良のレートを得るためのアグリゲーターなど、多数のDeFiイールドファーミングアプリケーションが存在します。

これらの流動性プールの手数料は、あくまでプール自体に対して支払われるものであり、プラットフォームのトレーダーによって生み出されたものです。

流動性が希少資産となるにつれ、一部のプロトコルはさらに一歩進んで、流動性プールトークンのステーキングを提供し、競争を激化させています。これについては後述します。

DeFi流動性プールの例 #2:ShapeShiftの流動性プールレビュー

ShapeShiftは、2014年に設立された中央集権型の暗号通貨会社ですが、2021年7月に完全に分散化を選択しました。FOXトークンを従業員、ステークホルダー、ユーザーにエアドロップし、DAO(分散型自律組織)となりました。

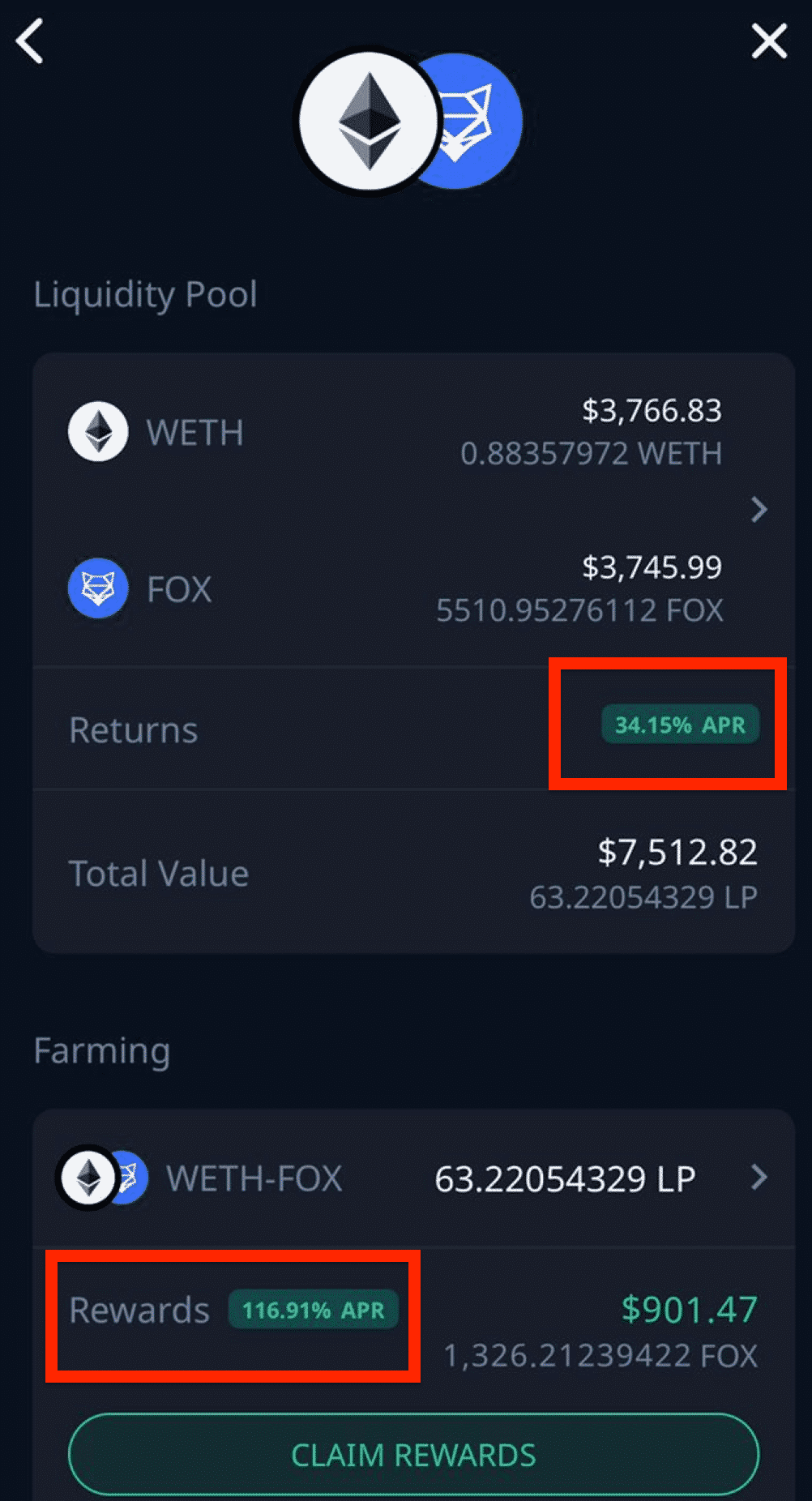

ShapeShiftは、WETH-FOXの1つの流動性プールだけを提供しています。

私はWETH(基本的には普通のETHですが、「ラップ」されたもので、この議論では重要ではありません)とFOX(ShapeShiftエコシステムを支えるトークン)を同じ価値で提供できます。

私は$3,750のWETHと$3,750のFOXを投入し、合計$7,500にします。その見返りに、WETH-FOXの流動性プールトークンを受け取ります。

その後、これらのLPトークンをステークして、年間推定リワードは116.91%のAPRを得ることができます。

ShapeShiftの流動性プール

はい、その通りです—APRは116.91%です。つまり、$7,500のWETHとFOXを投入した場合、1年後には約$8,758の利益を得られるはずですが、これは常にそうなるわけではありません。

多くのプロトコルは、APRをトークンの数(しばしばプラットフォームのネイティブトークン、例:FOX)で表し、米ドル換算ではないことが多いです。実際のドルAPRは、トークンの価値次第で変動します。

110%のAPRや、時には90,000%以上のAPRも、他の流動性プールでは珍しくありません。

例えば、FOXトークンの価格が急落した場合、その後に得た報酬(FOXで支払われる)も価値が下がります—しかも、プールの半分はFOXトークンで構成されているためです。

では、これらの狂ったようなDeFiの高利回りは持続可能なのでしょうか? きっと無理でしょう。

流動性プールと流動性マイニングの違いは何か

流動性プールと流動性マイニングの違いは、誰がリターンを支払うのか、そしてその方法に関係しています。

覚えておいてください、プロトコル開発者(例:Uniswap)が書いたスマートコントラクトは、トークンスワップによる手数料の一部としてLPステーキングのリターンを決定します。

一部のプロジェクトは、流動性提供者に流動性トークンを付与し、それを別途ステークして、そのネイティブトークンでリターンを得る仕組みもあります。これは少し混乱を招きますが、単なる意味論の違い以上のものです。

再び言いますと、

流動性提供者は、特定のプール内の取引手数料の割合を受け取ります。流動性プールの報酬は、供給と需要の原則に従い、参加者が増えるほど減少します。

そして、

流動性プールトークンをステークすることで、他のトークンで報酬を得ることもでき、他のプラットフォームよりも流動性を提供するインセンティブとなります。 90,000%のAPRは持続可能なのでしょうか? それは、プロトコルがどれだけのトークンを発行してそのリターンを維持したいかによります。

これが、流動性プールと流動性提供の主な違いです。線が曖昧な部分もあります。

さまざまなDeFiプロトコルで最高の利回りを追求する行為はイールドファーミングと呼ばれます。かなり複雑になり得ますが、学びたい人には手の届く範囲です。

最後に:DeFiの流動性プールは合法で価値があるのか?

ここまで読んだあなた、おめでとうございます—分散型金融の最も重要な要素の一つについて学びました。

さまざまな奇妙なプロトコルやトークン名に迷うこともありますが、覚えておいてください:DeFiはまだ数年の歴史しかなく、壊れることもある。

そして、これはあなたが少額の投資で自動的に90,000%の利回りを得られるといった、いわゆる狂ったようなセールストークで終わるわけではありません。私たちのコンテンツは投資アドバイスではなく、あくまで教育とエンターテインメントのためのものです。DeFiや暗号通貨は非常にリスクが高いです。

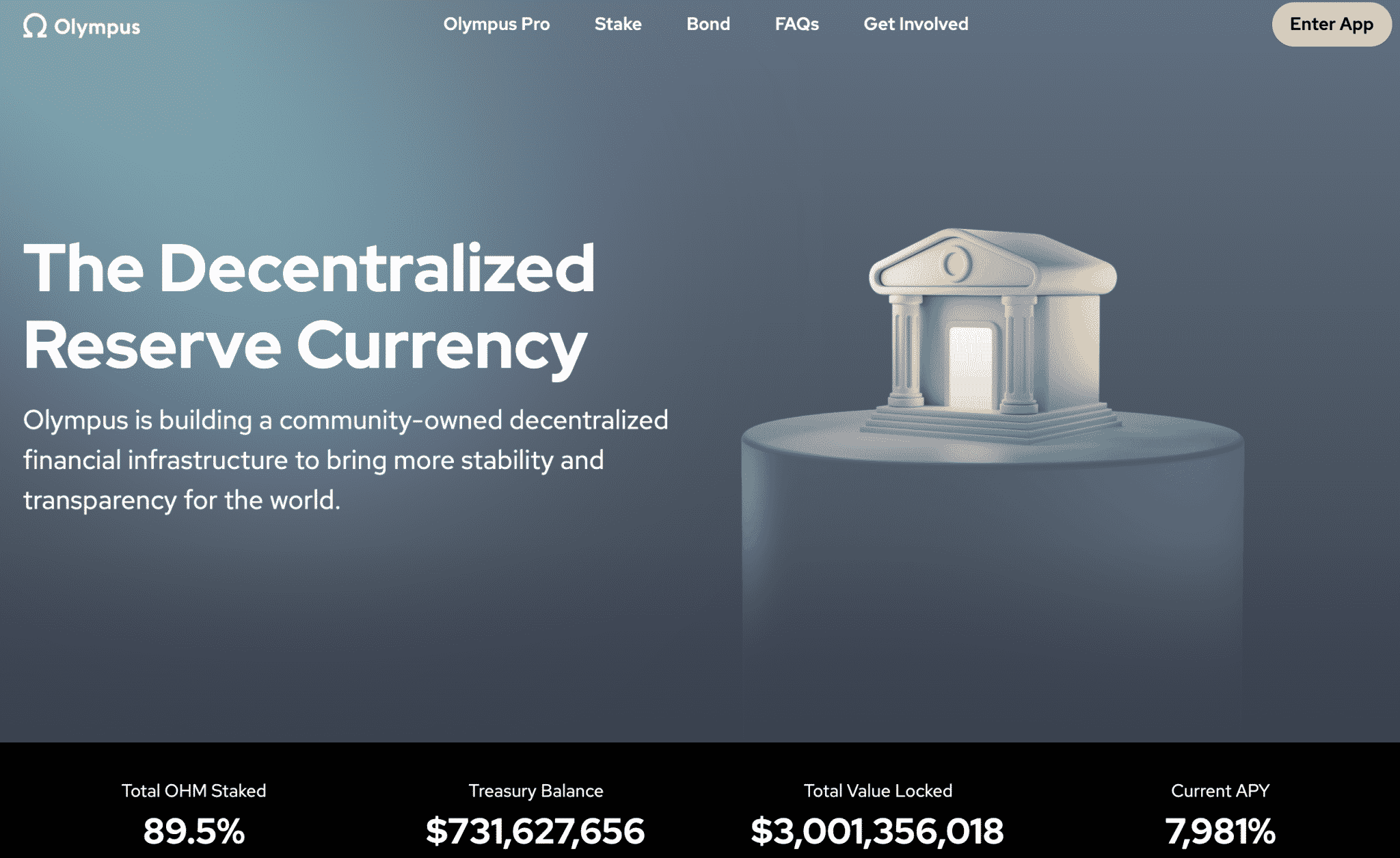

OlympusDAOは、「DeFi 2.0」の革新で、APYは7,981%と宣伝しています。

流動性プールは、投機と懐疑の両方を引きつけるのは驚きではありません。新しい技術として、流動性プールには多くの成長の機会とリスク要因があり、考慮すべきです。流動性を提供することは非常にリスクが高く、「一時的損失」やスマートコントラクトの失敗や悪意のあるラグプルによる資金の全喪失といった理由があります。

流動性は、分散型デジタル資産の世界において重要な課題であり、開発者たちはかなり巧妙で創造的な解決策を考え出しています。DeFiの流動性プールと流動性マイニングについて学ぶことは、次の時代の金融を探求するための懐中電灯のようなものです。