AIへの質問・1.6T光モジュールの放量背後にある技術的ブレークスルーは何か?AIの計算能力需要とネットワークインフラの高帯域・低消費電力への進化の二重の推進のもと、「光通信の巨頭」Coherentは予想を超える成績を示した。決算報告によると、同社は第3四半期に記録的な1億800万ドルの売上高を達成し、前年同期比21%増、前期比7%増を記録。非GAAP一株当たり利益(EPS)は55%増、粗利益率は39.6%に拡大した。しかし、市場アナリストの警告通り、「驚天動地のサプライズなし」の高品質な決算に対し、利益確定売りのムードが支配的となり、決算後の株価は7%超の急落を見せた。ただし、短期的な株価変動を除けば、電話会議で、Coherentの経営陣はより根底にあるメッセージをウォール街に伝えた。> **需要側はもはや問題ではなく、真の勝負は生産能力の突破と、未来の新たなストーリー(CPOと熱管理)の実現にある。**CEOのJim Andersonは、電話会議で次のように明言した。注文は「段階的」な増加を経験し、未処理の注文は過去最高を記録。**顧客の納期は2028年、さらには今後の10年末まで延びている**。同時に、6インチリン化インジウムの生産能力のアップグレードは予想を超える進展を見せ、**一四半期前倒しで生産能力が倍増し、1.6T光モジュールも「驚くべき速度」で放量を加速している**。Jim Andersonはまた、CPO、Multi-Rail、Thermadite熱管理材料の三大新技術が準備万端であり、**合計潜在市場規模は170億ドル超に達し、同社に新たな成長の想像空間をもたらす**と述べた。需要は「段階的」増加、注文は2028年まで---------------------電話会議で、CoherentのCEO Jim Andersonは、現在の業界の景気について非常に高い評価を下した。彼は複数のインパクトのある表現を用いて、現在の注文の熱狂を形容した。「我々は光ネットワークインフラの非凡な拡大の中心にいる。これはAIの急速な成長と、帯域幅やエネルギー効率への高まる需要によるものだ」と Andersonは冒頭で述べ、「今四半期、我々の注文はまたもや段階的に増加し、未処理の注文は記録的な水準に達した」と語った。市場が注目する継続性の問題について、経営陣は安心材料を示した。 Andersonは明確に、「顧客の需要はまったく衰えの兆しを見せていない」とし、「我々の見通しは引き続き未来に向かって伸びており、今の注文は2028年まで延びている。長期契約(LTA)もこの10年末まで延長されている」と述べた。この需要は、データセンターと通信部門の売上の75%を占め、今期は前年比40%超の急成長を見せた。2026年第4四半期(自然年の第2四半期)については、売上は19.1億ドルから20.5億ドルの範囲と予測し、粗利益率は39%から41%へとさらに向上させる見込みだ。コア能力の突破:1.6T「驚くべき速度」で放量、6インチリン化インジウム能力は前倒しで倍増---------------------------------AI計算能力の爆発的な拡大の背景のもと、業界の痛点は「注文がない」ことではなく、「出荷できない」ことにある。Coherentにとって、リン化インジウム(InP)の能力はその核心的なボトルネックだ。これがウォール街が最も関心を寄せる利益率の推進要因だ。3インチラインから6インチラインへのアップグレードは、即効性のある財務リターンをもたらしている。**「3インチから6インチにアップグレードすることで、装置数は4倍以上増えるが、コストは半分以下になる」**と Andersonは明かす。6インチプラットフォームの良率は従来の3インチラインを超え、第三四半期には6インチコンポーネントを含む送受信器の出荷も初めて実現した。「異常に強い需要に応えるため、我々は生産拡大を極限まで押し進めている。**今年中にリン化インジウムの内部能力を倍増させることを目標とし、幸いにも、現状の進捗から、計画よりも一四半期前倒しでこのマイルストーンを達成できる見込みだ**」と Andersonは述べる。さらに、2027年末までに内部リン化インジウム能力を再び倍増させ、2年で4倍の拡張を実現する計画だ。アナリストから、新旧製品ラインの能力配分について質問された際、 Andersonの答えは資本市場の冷徹かつ合理的な見解を示した。> **「全体として、我々の能力配分の考え方は、最大の利益ドルをもたらす分野にリン化インジウム能力を配分することだ。最大の利益をもたらす場所に、我々は能力を集中させる」**注目の光モジュール(トランシーバ)分野では、需要は高速化の波に乗り、800G製品は今年も前年比成長を維持し、特に1.6Tの爆発的な放量に注目だ。> 「1.6T光モジュールは‘驚くべき速度’で放量を加速しており、そのペースは1年前の予想よりも速い」現在、EML(電吸収変調レーザ)方式だけでなく、シリコンフォトニクス(SiPho)方式の1.6Tモジュールも量産に入っている。想像の拡がり:CPO、Multi-Rail、そして「圧倒的」熱管理のハイテク技術-----------------------------------800Gと急速に爬坡する1.6T光モジュールが、現時点の評価の土台を支えているとすれば、電話会議で描かれる新技術の青写真は、将来の市場懸念に対する最重要兵器となる。まず、「変革的成長機会」と見なされる光電共封装(CPO)技術だ。会社はこれを超過150億ドルの増分市場と見込み、NVIDIAの数十億ドルに及ぶ長期調達約束も後押ししている。**スケールアウト(横展開)型のCPO収益は今年下半期から上昇を始め、スケールアップ(縦展開)型のCPO収益は2027年下半期に開始される。**次に、AIデータセンターのエネルギー消費と放熱の課題に対し、Coherentは「クロスオーバー」ストーリーを打ち出す。工業分野で使われていた材料技術をAIデータセンターに転用するというものだ。 Andersonは、独自のThermadite材料を重点的に紹介した。> **「従来の銅ベースの放熱ソリューションに比べ、Thermaditeや我々の他の材料は、伝熱性能を2倍から5倍向上させることができる」**彼は、投資家にこの熱管理技術の商業価値を次のように比喩を用いて説明した。> **「これは顧客にとって大きな勝利だ。なぜなら、XPUやGPUがより高い周波数や利用率で動作できるようになるからだ。より効率的に冷却できるからだ。まるで同じCPUやGPUから、より多くのトークンを得るようなものだ」**さらに、AIデータセンター間の帯域幅需要の増大に対応するための「マルチレール(Multi-Rail)」技術も開発中で、市場規模は20億ドル超と見積もられ、2027年前半から収益に貢献予定だ。**決算会議の全文翻訳(AI支援)**> **Coherent 2026年度第3四半期決算電話会議**>> **開催日:2026年5月6日**>> **会社:Coherent**>> **イベント:2026年第3四半期決算電話会議**>> Coherentは第3四半期に記録的な18億ドルの売上を達成し、前年同期比21%増、前期比7%増、非GAAP一株利益は55%増、粗利益率は39.6%に拡大した。>> 経営陣は見通しをさらに加速させており、第四四半期の売上は19.1億ドルから20.5億ドルと予測、粗利益率は39%から41%に向上させる見込みだ。AIデータセンターと通信事業の成長を背景に、2028年までの需要の持続的な強さを見通している。>> **オペレーター:**>> こんにちは、Coherentの2026年度第3四半期決算電話会議にご参加いただきありがとうございます。まず、今日の司会進行を務める投資家関係上級副社長のPaul Silversteinをご紹介します。どうぞ。>> **司会:**>> ありがとうございます。皆さん、こんにちは。本日の会議には、CEOのJim AndersonとCFOのSherri Lutherも同席しています。本日の内容は、2026年度第3四半期の財務・事業の振り返りと、次の四半期の見通しについてです。決算資料は、当社ウェブサイトcoherent.comの投資家関係ページからご覧になれます。本会議中、今後の見通しや財務予測に関する記述を行う可能性があります。これらは重要なリスクや不確実性の影響を受けており、実際の結果は大きく異なる可能性がありますのでご留意ください。>> **司会:**>> 今後の財務・事業に影響を与える可能性のある要因については、今日の決算資料、最近提出した10-Kや10-Q、またはSECに提出した8-Kに記載の情報をご参照ください。すべての記述は2026年5月6日現在の情報に基づき、現時点で入手可能な情報をもとにしています。法律により義務付けられない限り、これらの記述の更新は行いません。本会議では、非GAAP指標についても触れます。これらの非GAAP指標とGAAP指標の比較表は、決算資料や投資家向けプレゼンテーションに掲載しています。では、Jim Andersonにお返しします。>> **Jim Anderson:**>> ありがとうございます、Paul。そして皆さま、本日はご参加いただき感謝します。Coherentは光子技術の世界的リーダーであり、その技術はAIデータセンターの性能と拡張性の基盤であり、多くの重要な工業用途にも不可欠です。私たちは光学ネットワークインフラの大規模な拡大の中心にいます。これはAIの急速な成長と、帯域幅やエネルギー効率への高まる需要によるものです。したがって、我々は再び堅調な四半期業績を示し、成長の加速、利益率の拡大、収益性の継続的な向上を実現しました。重要なのは、全体の需要が引き続き強いことです。今四半期、注文は段階的に増加し、未処理の注文は記録的な水準に達しました。>> **Jim Anderson:**>> 顧客の需要は依然として非常に強く、減退の兆しは見られません。見通しは引き続き未来に向かって伸びており、注文は2026年まで延び、長期契約もこの10年末まで延長されています。この需要は、今後も出荷や売上の短期的な拡大に変換されていきます。生産能力の拡大とともに、今後数四半期にわたり、売上の持続的な伸びを見込んでいます。6月四半期は堅調な売上増を見込み、2027年度の成長率は2026年度を上回ると予測しています。第3四半期の業績については、売上は前期比9%増、前年同期比27%増と、前四半期の成長をさらに加速させていることを示しています。>> **Jim Anderson:**>> 非GAAPの粗利益率は、前期比・前年同期比ともに拡大し、売上増と利益率の向上、運営レバレッジの効果により、EPSは55%増となった。収益の拡大に伴い、利益率の改善と運営効率の向上が、利益の加速をもたらしている。データセンターと通信事業は、引き続き成長の主軸であり、今期は全体の75%を占め、前年比40%超の増収を記録した。これらの部門は、需要の加速と製品群の堅調な実行により、成長が加速している。>> **Jim Anderson:**>> データセンター事業は、売上が13%増、前年比37%増と、2期連続の二桁成長を達成。今期は需要の強さ、供給の改善、能力拡大の継続により、さらなる加速を見込む。需要は多様な顧客や製品カテゴリに広く分散し、特に送受信器とOCSシステムの需要が牽引。800Gと1.6Tの両方が成長を促進し、特に1.6Tは今年の残りと来年にかけて採用が拡大すると予測。>> **Jim Anderson:**>> 異常に強い需要とリン化インジウムの供給逼迫を背景に、能力拡大は最優先事項の一つ。特に、6インチリン化インジウムの能力向上は、長期的な能力拡張の鍵であり、Coherentの差別化要素だ。これにより、収益と利益率の効果が既に現れ、今後数四半期にわたり増加が見込まれる。2026年末までに内部リン化インジウム能力を倍増させる目標も、計画より前倒しで達成できる見込みだ。2027年末には再び倍増以上を見込む。>> **Jim Anderson:**>> 6インチプラットフォームは、EML(電吸収変調レーザ)、CW(連続波レーザ)、フォトダイオードの三種類のデバイスの良率が継続的に3インチラインを超えている。今期は、6インチラインのコンポーネントを含む最初の出荷も実現し、これが売上と粗利益率の改善に寄与した。これらは、テキサス州シェルマンの最先端リン化インジウム工場からの出荷で、CPO(共封装光学)ソリューションや英伟达との協力によるCWレーザの増産に重要な役割を果たす。今後、スイスの新たな拠点でも6インチリン化インジウムの生産を開始予定。全体として、我々の生産チームの実行力には非常に満足している。>> **Jim Anderson:**>> 6インチ能力の拡大に伴い、今後数四半期、送受信器とCPOの売上と粗利益率はさらに向上する見込み。特に、OCSの売上は能力拡大により増加し、40億ドル超の市場見込みも上方修正された。これは、データセンター間の高帯域・高接続性の需要拡大と、顧客の関与拡大を反映している。生産能力の改善により、出荷量と未処理注文の変換が進み、今後数四半期の売上増を見込む。>> **Jim Anderson:**>> CPOの進展も引き続き好調で、これはCoherentの長期成長の重要な柱と考えている。CPOは、AIデータセンターの縦方向拡張を支える技術であり、銅ケーブルに代わる光学技術として期待されている。今年3月にはNVIDIAとの戦略的提携を発表し、20億ドルの長期供給契約と複数のCPO関連製品を含む協力関係を築いた。これにより、CPOの市場は拡大し、2026年後半から収益化が始まる見込みだ。>> **Jim Anderson:**>> 当社の光子技術の広さと製造規模は、広範な顧客ニーズに対応できる優位性を持つ。横展開のCPO収益は今年後半から上昇を始め、縦展開の収益は2027年後半に開始される見込みだ。英伟达以外にも、多くの顧客と積極的に接触し、CPOとMPOの機会を追求している。総じて、CPOは長期的な収益と利益率の拡大に寄与し、AIデータセンターの戦略的地位を強化する。>> **Jim Anderson:**>> 通信事業に目を向けると、第3四半期は売上が大きく加速し、前期比16%増、前年比60%増となった。これはデータセンター間の接続や伝統的電気通信の需要の強さによるもの。今四半期も堅調な成長を見込む。顧客や製品、用途は多様で、特にDCI(データセンター間接続)やZR+送受信器の需要が堅調。Multi-Railも重要な成長ドライバーで、複数拠点間の帯域と接続性の需要増に応える。>> **Jim Anderson:**>> Multi-Railは、通信のアドレス可能市場の大きな拡大を示し、2027年前半から収益化を開始予定。今後も堅調な成長を続けると見ている。光子技術の多様性と製造規模の強みを生かし、長期的な顧客との長期供給契約も締結済み。産業分野では、売上はやや減少したが、半導体装置や熱管理技術の新たな市場機会も見据えている。>> **Jim Anderson:**>> これらの新たな成長向量は、既存事業の成長に重ねて加わるもので、今後の加速を期待している。AIデータセンターの拡大に伴う需要環境の追い風のもと、光子技術の広さと製造規模、能力拡張、未処理注文の変換により、我々はこのチャンスを確実に掴めると確信している。社員の卓越した実行力と革新に感謝し、次回の報告を楽しみにしている。>> **Sherri Luther:**>> ありがとうございます、Jim。第3四半期は、二桁の加速した売上増と大きな毛利率拡大を実現し、収益性も大きく向上した。資本投入を戦略的に増やし、データセンターと通信の需要拡大を支援。資産負債表も強化し、負債比率は1倍以下に低下。第3四半期の売上は過去最高の18億ドルで、前期比7%増、前年同期比21%増。AIと通信の需要拡大が牽引した。>> **Sherri Luther:**>> 非GAAPの毛利率は39.6%と、前期比57bp、前年同期比105bpの改善。データセンターと通信の両事業で、コスト低減、良率向上、価格最適化により、利益率を拡大。第3四半期の営業費用は3.48億ドルで、前期の3.21億ドル、前年同期の2.97億ドルを上回る。研究開発費は売上の9.9%に上昇し、前期と前年同期の9.4%とほぼ横ばい。>> **Sherri Luther:**>> 研究開発費の増加は、主にデータセンターと通信の製品ロードマップへの投資による。新たな高利益・高付加価値システム(送受信器、CPO、OCS、Multi-Rail)への投資を継続。販売・一般管理費は売上比9.4%に低下し、効率化とコスト削減を進めている。ERP統合も進展し、2027年度にはさらなる効果を見込む。第3四半期の非GAAP営業利益率は20.3%と、前期の19.9%、前年同期の18.6%を上回った。純利益は1.41ドルと、前期比9%増、前年同期比55%増。>> **Sherri Luther:**>> 現金残高は前期の15億ドルから30億ドルに増加。これは、2026年3月2日に発表したNVIDIAの20億ドル出資によるもの。今期は長期収益と利益の拡大を支援するために資本配分を優先し、研究開発や能力拡張に投資。負債も1.62億ドル返済し、負債比率は0.5倍に低下。資本支出は2.90億ドルと、前期の1.54億ドル、前年同期の1.12億ドルを上回る。>> **Sherri Luther:**>> これらの投資は、データセンターと通信の需要に対応するための内部能力拡大に集中。強い注文と需要の拡大により、Q4の資本支出は前期比増加を見込む。計画通りに能力拡張を進め、顧客の未処理注文と需要に応える。なお、1月末にドイツ・ミュンヘンの事業売却を完了。過去4四半期の平均収益は2500万ドル、毛利率は全体の平均を下回る。第3四半期には800万ドルの収益を計上。次に、2026年度第4四半期の見通しについてご案内します。>> **Sherri Luther:**>> 売上は19.1億ドルから20.5億ドルの範囲と予測。非GAAPの毛利率は39%から41%、営業費用は3.60億ドルから3.80億ドル、税率は18%から20%、一株当たり利益は1.52ドルから1.72ドルと見込む。堅調な未処理注文と高い見通しを背景に、長期成長と収益性向上に向けて内部能力拡大に注力。資本配分も計画的に行い、長期的な株主価値創造を目指す。以上が私の発言内容です。>> **Sherri Luther:**>> それでは、質問応答に移ります。>> **オペレーター:**>> ありがとうございます。最初の質問は、モルガン・スタンレーのSamik Chatterjeeさんからです。どうぞ。>> **Samik Chatterjee:**>> こんにちは。素晴らしい業績数字にお祝い申し上げます。Jimさん、まず6月期の見通しについてお伺いします。第3四半期の加速を踏まえ、特に年間を通じて、四半期ごとに売上の前期比増加が加速している点について詳しく分析していただけますか?需要側の推進要因と供給側の要因についても教えてください。あと、追質問もあります。ありがとうございます。>> **Jim Anderson:**>> はい。ありがとうございます、Samik。6月期の中間値を見ると、確かに前期比で成長は加速しています。前年比も同様です。今のところ、6月期は今後の収益成長の新たなターニングポイントと信じています。今期の成長はより速く、2027年度(7月開始)も2026年度を上回ると予測しています。需要については、規模と見通しの両面で非常に良好です。>> **Jim Anderson:**>> もし前四半期の注文だけを見ると、前四半期比で大きく増加し、過去最高を記録し、2028年までの注文も得ている。巨大な需要と高い見通しがある。これらは、データセンターの成長や送受信器、新たな成長ベクトル、通信分野からのものだ。供給側も重要で、我々は非常に迅速に供給を増やしている。今期と今後数四半期で大幅な能力増強を進めている。>> **Jim Anderson:**>> 例として、リン化インジウムの能力増強が挙げられる。これは、過去数四半期の重要なボトルネックだった。今年の目標は能力を倍増させることだが、現状の進捗から、計画よりも一四半期前倒しで達成できそうだ。2027年末までに再び倍増以上を見込み、2年で4倍の拡張となる。これにより、今後の収益増加の加速が解き放たれる。>> **Jim Anderson:**>> さらに、他の新規成長分野も進展中。CPOは横展開(スケールアウト)と縦展開(スケールアップ)の両面で拡大し、2027年上半期から収益化を開始予定。Multi-Railも、需要の拡大に伴い、2027年前半から収益をもたらす見込みだ。>> **Samik Chatterjee:**>> 了解です。ありがとうございます。もう一つ、能力拡大のペースについて質問します。リン化インジウム能力の2倍目標を超早で達成した今、来年の2倍目標の潜在的な上振れや加速の可能性についてどう考えますか?投資家はこれが毛利率に与える影響をどう見ればよいでしょうか?どのくらい重要ですか?いつ頃、実質的に毛利率に影響し始めると考えますか?ありがとうございます。>> **Jim Anderson:**>> ありがとうございます、Samik。実際、毛利率については、すでに6インチリン化インジウムの能力増強の影響を見始めている。コスト構造は格段に良くなっている。6インチは、3インチの4倍以上のチップ数だが、コストは半分以下。第3四半期にはすでにこの効果を見ている。指針でも、毛利率は前期比で上昇すると示している。これは、6インチ能力の向上がコスト構造の改善に寄与しているためだ。全体として、6インチの能力向上の実行には非常に満足している。二つのポイントがある。>> **Jim Anderson:**>> 一つは、能力の原始的な増強だが、もう一つは良率の改善だ。良率は計画以上に向上し、健康的な水準を維持している。現在、EML、CW、フォトダイオードの三種類のデバイスで量産を進めており、これらの良率は3インチラインを超えている。テキサスの工場は、最初の6インチラインの能力向上の拠点であり、非常に良い進展を見せている。スイスの新拠点でも6インチリン化インジウムの生産を開始予定。これらの能力拡大により、今後も毛利率は向上し続ける見込みだ。>> **Jim Anderson:**>> もし、能力倍増の総量と、すべてが6インチラインである事実を考慮すれば、今年末には半分の能力が6インチになる。これにより、6インチの恩恵は今後さらに大きくなる。1.6Tについても、毛利率にプラスの影響を与えると考えている。新しいデータレートのライフサイクルの開始時には、従来よりも毛利率が高くなる傾向があり、1.6Tも例外ではないと予想している。>> **Blaine Curtis:**>> ありがとうございます。>> **司会:**>> ありがとうございます。次の質問は、Wolfe ResearchのGeorge Notterさんからです。どうぞ。>> **George Notter:**>> こんにちは。ありがとうございます。まず、OCSやCPOなどの新規成長分野において、予測に明らかな差があることについてお尋ねします。これをどう説明しますか?次に、追質問です。>> * * *>> **Jim Anderson:**>> そうですね、George。これらの新規成長分野については、我々は非常に楽観的です。OCSについては、最近のOFCで市場機会の予測を倍にしたこともあり、今期の見通しの成長率も高い。技術の差別化には自信がある。高信頼性と高効率を兼ね備えた高度に差別化された技術だ。長期・短期ともに成長を期待しており、能力拡大を最優先している。>> **Jim Anderson:**>> 先ほどの発言でも触れた通り、過去数ヶ月で生産能力のボトルネックを解消し、より速く生産を拡大できる体制を整えた。OCSは長期的にも短期的にも、非常に良い見通しだ。CPOは、我々にとって変革的な成長機会だ。150億ドル超の市場と見込み、今後数年は控えめな見積もりだが、今年後半から横展開の収益が始まると考えている。>> **Jim Anderson:**>> 縦展開(スケールアップ)の収益は2027年後半に開始予定。複数の顧客と協力中で、NVIDIAとの戦略提携も公表済み。CPOは高出力CWレーザや外部レーザモジュール、ファイバーアレイユニットなど、多様なソリューションを提供できる。これらは、今後の需要に対し、重要な新成長分野となる見込みだ。>> **Jim Anderson:**>> これらの技術は、我々の差別化ポイントであり、今後の収益拡大に大きく寄与する。収益化は今年後半から始まる見込み。>> **Simon Leopold:**>> 了解です。次に、2027年の2倍目標の潜在的な上振れや加速の可能性についてお伺いします。特に、1.6T収発器の2023年3月期の売上が1億ドルを超えたかどうか、また、その達成時期についても教えてください。>> **Jim Anderson:**>> はい。具体的に収発器の各レート別の売上は開示していませんが、800Gは今年も成長を続け、来年も拡大見込みです。1.6Tは非常に速いペースで爬坡しており、1年前の予想よりも速い進展を見せている。今期の増分や前期比の伸びの大部分は、1.6Tの寄与によるものだ。今後も、1.6Tは継続的に高い成長をもたらすと考えている。>> **司会:**>> ありがとうございます。次の質問は、BarclaysのThomas O'Malleyさんからです。どうぞ。>> **Thomas O'Malley:**>> こんにちは。ありがとうございます。私の質問は、毛利率に関してです。3月期の39.6%

コヒーレント電話会:注文は2028年まで埋まっており、1.6T光モジュールが「驚くべき速度」で供給拡大中、6インチインジウムリン産能が前倒しで倍増

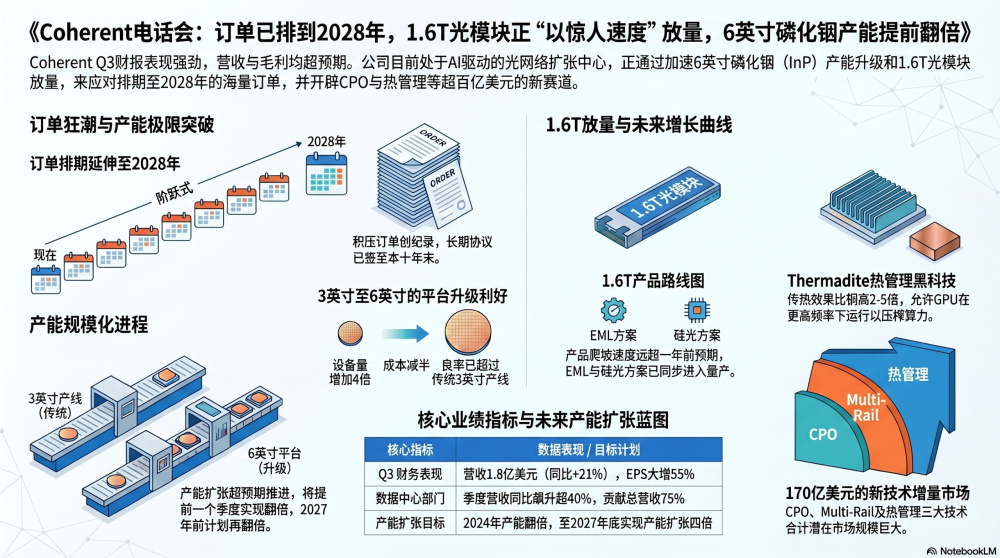

AIへの質問・1.6T光モジュールの放量背後にある技術的ブレークスルーは何か?

AIの計算能力需要とネットワークインフラの高帯域・低消費電力への進化の二重の推進のもと、「光通信の巨頭」Coherentは予想を超える成績を示した。決算報告によると、同社は第3四半期に記録的な1億800万ドルの売上高を達成し、前年同期比21%増、前期比7%増を記録。非GAAP一株当たり利益(EPS)は55%増、粗利益率は39.6%に拡大した。

しかし、市場アナリストの警告通り、「驚天動地のサプライズなし」の高品質な決算に対し、利益確定売りのムードが支配的となり、決算後の株価は7%超の急落を見せた。ただし、短期的な株価変動を除けば、電話会議で、Coherentの経営陣はより根底にあるメッセージをウォール街に伝えた。

CEOのJim Andersonは、電話会議で次のように明言した。注文は「段階的」な増加を経験し、未処理の注文は過去最高を記録。顧客の納期は2028年、さらには今後の10年末まで延びている。同時に、6インチリン化インジウムの生産能力のアップグレードは予想を超える進展を見せ、一四半期前倒しで生産能力が倍増し、1.6T光モジュールも「驚くべき速度」で放量を加速している。

Jim Andersonはまた、CPO、Multi-Rail、Thermadite熱管理材料の三大新技術が準備万端であり、合計潜在市場規模は170億ドル超に達し、同社に新たな成長の想像空間をもたらすと述べた。

需要は「段階的」増加、注文は2028年まで

電話会議で、CoherentのCEO Jim Andersonは、現在の業界の景気について非常に高い評価を下した。彼は複数のインパクトのある表現を用いて、現在の注文の熱狂を形容した。

「我々は光ネットワークインフラの非凡な拡大の中心にいる。これはAIの急速な成長と、帯域幅やエネルギー効率への高まる需要によるものだ」と Andersonは冒頭で述べ、「今四半期、我々の注文はまたもや段階的に増加し、未処理の注文は記録的な水準に達した」と語った。

市場が注目する継続性の問題について、経営陣は安心材料を示した。 Andersonは明確に、「顧客の需要はまったく衰えの兆しを見せていない」とし、「我々の見通しは引き続き未来に向かって伸びており、今の注文は2028年まで延びている。長期契約(LTA)もこの10年末まで延長されている」と述べた。

この需要は、データセンターと通信部門の売上の75%を占め、今期は前年比40%超の急成長を見せた。2026年第4四半期(自然年の第2四半期)については、売上は19.1億ドルから20.5億ドルの範囲と予測し、粗利益率は39%から41%へとさらに向上させる見込みだ。

コア能力の突破:1.6T「驚くべき速度」で放量、6インチリン化インジウム能力は前倒しで倍増

AI計算能力の爆発的な拡大の背景のもと、業界の痛点は「注文がない」ことではなく、「出荷できない」ことにある。Coherentにとって、リン化インジウム(InP)の能力はその核心的なボトルネックだ。

これがウォール街が最も関心を寄せる利益率の推進要因だ。3インチラインから6インチラインへのアップグレードは、即効性のある財務リターンをもたらしている。

**「3インチから6インチにアップグレードすることで、装置数は4倍以上増えるが、コストは半分以下になる」**と Andersonは明かす。6インチプラットフォームの良率は従来の3インチラインを超え、第三四半期には6インチコンポーネントを含む送受信器の出荷も初めて実現した。

「異常に強い需要に応えるため、我々は生産拡大を極限まで押し進めている。今年中にリン化インジウムの内部能力を倍増させることを目標とし、幸いにも、現状の進捗から、計画よりも一四半期前倒しでこのマイルストーンを達成できる見込みだ」と Andersonは述べる。さらに、2027年末までに内部リン化インジウム能力を再び倍増させ、2年で4倍の拡張を実現する計画だ。

アナリストから、新旧製品ラインの能力配分について質問された際、 Andersonの答えは資本市場の冷徹かつ合理的な見解を示した。

注目の光モジュール(トランシーバ)分野では、需要は高速化の波に乗り、800G製品は今年も前年比成長を維持し、特に1.6Tの爆発的な放量に注目だ。

現在、EML(電吸収変調レーザ)方式だけでなく、シリコンフォトニクス(SiPho)方式の1.6Tモジュールも量産に入っている。

想像の拡がり:CPO、Multi-Rail、そして「圧倒的」熱管理のハイテク技術

800Gと急速に爬坡する1.6T光モジュールが、現時点の評価の土台を支えているとすれば、電話会議で描かれる新技術の青写真は、将来の市場懸念に対する最重要兵器となる。

まず、「変革的成長機会」と見なされる光電共封装(CPO)技術だ。会社はこれを超過150億ドルの増分市場と見込み、NVIDIAの数十億ドルに及ぶ長期調達約束も後押ししている。スケールアウト(横展開)型のCPO収益は今年下半期から上昇を始め、スケールアップ(縦展開)型のCPO収益は2027年下半期に開始される。

次に、AIデータセンターのエネルギー消費と放熱の課題に対し、Coherentは「クロスオーバー」ストーリーを打ち出す。工業分野で使われていた材料技術をAIデータセンターに転用するというものだ。

Andersonは、独自のThermadite材料を重点的に紹介した。

彼は、投資家にこの熱管理技術の商業価値を次のように比喩を用いて説明した。

さらに、AIデータセンター間の帯域幅需要の増大に対応するための「マルチレール(Multi-Rail)」技術も開発中で、市場規模は20億ドル超と見積もられ、2027年前半から収益に貢献予定だ。

決算会議の全文翻訳(AI支援)