AIに問う · ゴールデン・ドーム・プロジェクトはどのように企業の戦略的地位を強化するのか?Rocket Lab(ロケットラボ)は、予想を超える包括的な四半期報告を発表し、**売上高が初めて2億ドルを突破**、同時に史上最大の打ち上げ契約とトランプ政権の「ゴールデン・ドーム」ミサイル防衛プロジェクトの注文を獲得し、二つの触媒が重なり、市場に対して商業宇宙の展開が急速に拡大していることを証明した。5月7日、Rocket Labの最新の財務報告によると、2026年第1四半期の**売上高は20.03億ドルに達し、前年同期比63.5%増**、アナリスト予想の18.96億ドルを上回り、**GAAP粗利益率は過去最高の38.2%に達した**。一株当たりの損失は前年同期の12セントから7セントに縮小し、収益の質は引き続き改善している。財務報告後、同社の株価は一時約7%上昇し、年内の上昇幅は約13%に拡大、過去12ヶ月での累積上昇率は250%超となった。同時に、財務報告発表当日に、同社は複数の重要な商業進展を集中して発表した:秘密保持契約を結んだ顧客との史上最大の打ち上げ契約、レイセオン(Raytheon)と提携して「ゴールデン・ドーム」天基迎撃システムに選定されたこと、アンドゥリル・インダストリーズ(Anduril Industries)との3,000万ドルの超音速試験飛行契約、そしてロボット企業Motiv Space Systemsの買収計画。**受注残高は前四半期比20.2%増の22億ドルに達し、市場予想の19.9億ドルを大きく上回った。**最高経営責任者のピーター・ベック(Sir Peter Beck)は次のように述べている。> 「この記録的な契約は明確なシグナルを放っている――宇宙産業はより多くの打ち上げ能力を必要としており、約束を実現できる真の打ち上げ業者からの供給が必要だ。」財務報告はまた、第2四半期の見通しも示しており、**売上高は22.5億ドルから24億ドルの範囲、中央値は約23.25億ドル**、これはウォール街の予測の20.5億ドルを大きく上回るものであり、**順調に進めば四半期の売上記録を再び更新することになる。**売上と利益:二重の超越--------------財務報告によると、第1四半期の総売上高は20.03億ドルで、その内訳は、製品売上が12.75億ドル(前年比57.8%増)、サービス売上が7,286万ドル(74.5%増)であり、サービスの伸びがより速く、打ち上げサービスと契約履行の頻度向上を反映している。**粗利益は7,649万ドルで、ウォール街予想の約7,300万ドルを上回り、前年同期の3,520万ドルからほぼ倍増した。**GAAP粗利益率は38.2%であり、償却や株式報酬を除いたNon-GAAP粗利益率は43.0%に達し、前年同期の33.4%から約10ポイント上昇した。これは、製品の規模拡大と高付加価値契約の比率上昇が主な要因である。**純損失について**、第1四半期のGAAP純損失は4,502万ドルで、前年同期の6,062万ドルより大きく縮小した。調整後EBITDAの損失は1,175万ドルに圧縮され、前年同期の2,996万ドルから大きく改善している。**営業費用**は第1四半期合計で1億3,250万ドル、前年比40.2%増。内訳は、研究開発費が8,051万ドル(46.1%増)、Neutron中型ロケットとArchimedesエンジンの研究推進に充てられた。販売・一般・管理費は5,195万ドル(32.1%増)で、買収関連のコストやチーム拡大による負担もある。史上最大の契約:Neutron需要は初飛行前に実証済み----------------------------財務報告発表当日、**ロケットラボは史上最大の単一打ち上げ契約を同時に発表した。**買い手の詳細は非公開だが、契約内容には、Neutronロケットの専用打ち上げ5回とElectronロケットの専用打ち上げ3回が含まれ、実行期間は2026年から2029年にわたる。契約の具体的な金額は明らかにされていないが、今年3月に締結された前回の記録的契約(19百万ドル)を超えており、新契約の価値は2億ドルを突破する可能性が高い。今四半期、同社は新たに31件のElectronおよびHASTE契約と5件のNeutron打ち上げ契約を締結し、契約獲得数は2025年の年間契約総数を上回った。需要の爆発的な増加が明らかだ。**未実行の打ち上げ注文は70件に達し、今年第1四半期に販売された打ち上げは2025年年間を超えている。******国防の拡大:ゴールデン・ドームと超音速兵器の両方が実現------------------------国防分野では、ロケットラボは今四半期に二つの象徴的な契約を獲得し、米国の国家安全保障における戦略的地位をさらに強化した。**一つは、レイセオン(Raytheon)と共同で、米空軍に選定された「宇宙迎撃システム」(Space-Based Interceptor)能力検証に参加する契約だ。これはトランプ政権の「ゴールデン・ドーム」(Golden Dome for America)ミサイル防衛計画の中核をなす。**このプロジェクトは、ロケットラボの打ち上げ能力と衛星製造能力を同時に活用し、エンドツーエンドの宇宙能力の価値を集約するものと見なされている。規模が実現すれば、政府からの継続的な収入源となる。**もう一つは、防衛テクノロジーのユニコーン企業アンドゥリル(Anduril Industries)とロケットラボが3,000万ドルの契約を締結し、後者のHASTE打ち上げロケットを用いて超音速兵器の複数回の試験飛行を実施することだ。**Neutronロケット:初飛行は第4四半期に延期、商業需要は既に先行して確保----------------------------今後の成長を牽引する最重要エンジンとして、Neutron中型ロケットの初飛行は2026年第4四半期に設定された。今年1月、一次燃料タンクのテスト中に破裂事故が発生し、これが遅延の直接の原因となった。Neutronは最大15,000キロの貨物を低軌道に送ることができ、SpaceXのFalcon 9に直接対抗し、衛星展開、深宇宙探査、有人飛行への拡張も可能な設計だ。それにもかかわらず、需要側の検証は既に前倒しで進んでいる。**史上最大の契約の中で、Neutronは5回の打ち上げを占めており、顧客はロケットの初飛行前にすでに確約を済ませている。**研究開発面では、Archimedesエンジンの認証作業が着実に進行中であり、第2段と再利用可能なペイロードシステムも段階的に進展している。さらに、新型衛星電推力器Gaussも発表され、宇宙システムの製品ラインナップを充実させている。資産負債:資金は潤沢、買収と統合が加速----------------財務報告によると、2026年3月31日時点で、同社は現金及び現金同等物が120億5,500万ドルに達し、流動性は20億ドルを超える。これは2025年末の8億2,870万ドルから約45%増加したもので、主に今四半期のATM発行による約4億4,600万ドルの純資金調達によるものだ。転換優先債の残高は1億5,240万ドルから3,687万ドルに大きく減少し、レバレッジリスクは顕著に低下している。総資産は28億2,000万ドルに拡大し、2025年末の23億2,000万ドルから大きく増加。商誉と無形資産は合計約4億2,900万ドルで、Mynaric買収後の資産計上効果を反映している。営業活動による純キャッシュアウトフローは5030万ドルで、前年同期の5423万ドルよりやや縮小し、売掛金増加や在庫拡大によるものだ。買収面では、**今四半期にドイツのレーザー光学通信企業Mynaric AGを買収し、「ロケットラボヨーロッパ」の最初の欧州拠点を設立、衛星コンポーネントの規模拡大供給能力を強化した。**また、Motiv Space Systemsの最終契約も締結し、火星ミッションで検証済みのロボット技術を持つMotivの買収により、ロボット能力と太陽電池帆(SADA)などの高付加価値衛星のコア部品の垂直統合も進める。第2四半期の見通しはさらに上振れ---------第2四半期の見通しとして、**売上高は22.5億ドルから24億ドルの範囲、中央値は約23.25億ドル**とし、これはウォール街の予測の20.5億ドルを大きく上回る。 GAAP粗利益率は33%から35%と見込み、1四半期の38.2%より低いが、これはMynaricの連結後の償却費増加や打ち上げペースの調整によると考えられる。Non-GAAP粗利益率は38%から40%を見込み、運営効率は引き続き高水準を維持。調整後EBITDAは2,000万ドルから2,600万ドルの赤字見込み、利息純収入は約1,250万ドルと予想され、業績の下支えとなる。Roth Capitalは今年4月、Rocket Labの目標株価を90ドルから100ドルに引き上げ、「買い」評価を維持し、同社が宇宙技術と国防支出の二重の加速期にあると見ている。

Rocket Lab 第1季度の売上高が64%急増、「ゴールデン・ドーム」大口注文を獲得、受注残高が220億ドルを突破 | 財務報告ニュース

AIに問う · ゴールデン・ドーム・プロジェクトはどのように企業の戦略的地位を強化するのか?

Rocket Lab(ロケットラボ)は、予想を超える包括的な四半期報告を発表し、売上高が初めて2億ドルを突破、同時に史上最大の打ち上げ契約とトランプ政権の「ゴールデン・ドーム」ミサイル防衛プロジェクトの注文を獲得し、二つの触媒が重なり、市場に対して商業宇宙の展開が急速に拡大していることを証明した。

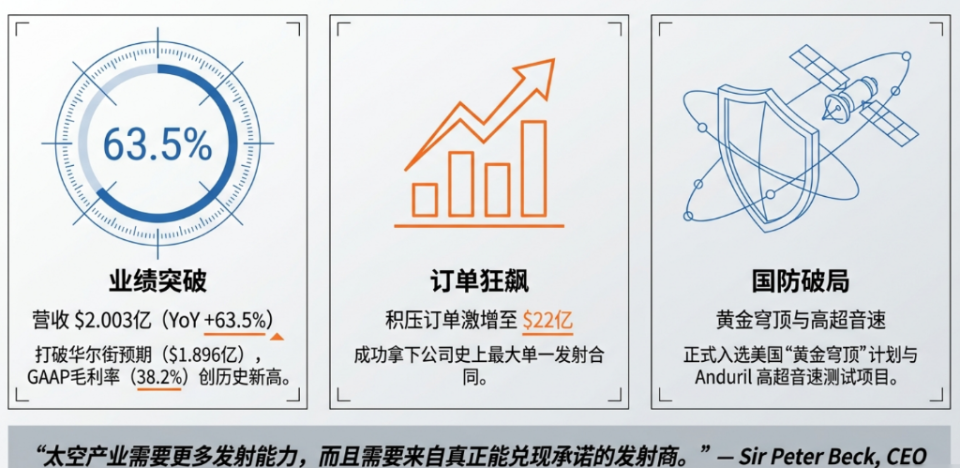

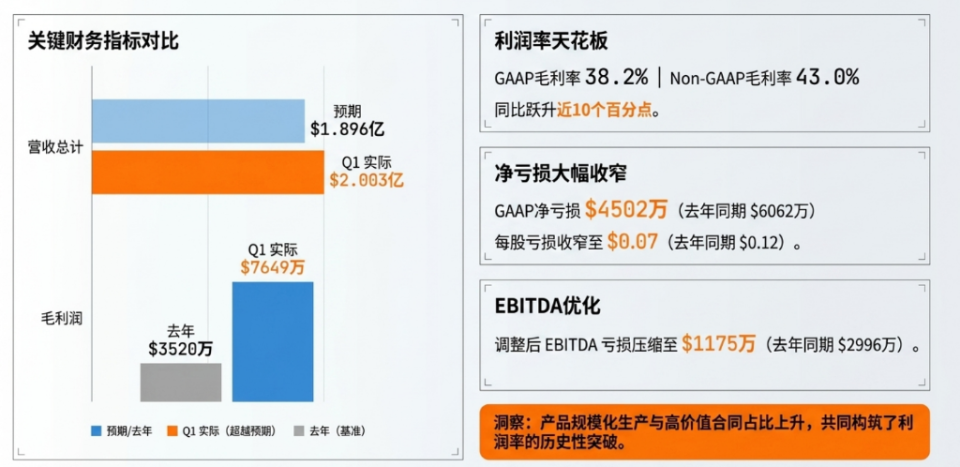

5月7日、Rocket Labの最新の財務報告によると、2026年第1四半期の売上高は20.03億ドルに達し、前年同期比63.5%増、アナリスト予想の18.96億ドルを上回り、GAAP粗利益率は過去最高の38.2%に達した。一株当たりの損失は前年同期の12セントから7セントに縮小し、収益の質は引き続き改善している。財務報告後、同社の株価は一時約7%上昇し、年内の上昇幅は約13%に拡大、過去12ヶ月での累積上昇率は250%超となった。

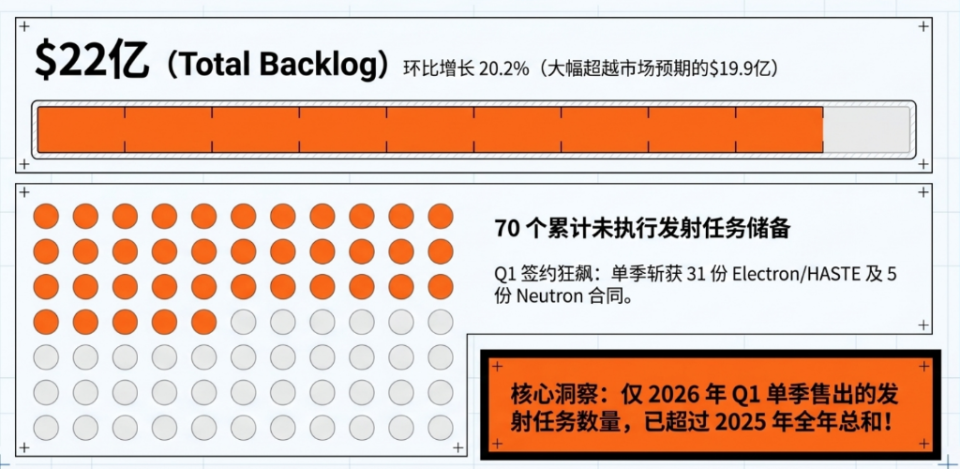

同時に、財務報告発表当日に、同社は複数の重要な商業進展を集中して発表した:秘密保持契約を結んだ顧客との史上最大の打ち上げ契約、レイセオン(Raytheon)と提携して「ゴールデン・ドーム」天基迎撃システムに選定されたこと、アンドゥリル・インダストリーズ(Anduril Industries)との3,000万ドルの超音速試験飛行契約、そしてロボット企業Motiv Space Systemsの買収計画。受注残高は前四半期比20.2%増の22億ドルに達し、市場予想の19.9億ドルを大きく上回った。

最高経営責任者のピーター・ベック(Sir Peter Beck)は次のように述べている。

財務報告はまた、第2四半期の見通しも示しており、売上高は22.5億ドルから24億ドルの範囲、中央値は約23.25億ドル、これはウォール街の予測の20.5億ドルを大きく上回るものであり、順調に進めば四半期の売上記録を再び更新することになる。

売上と利益:二重の超越

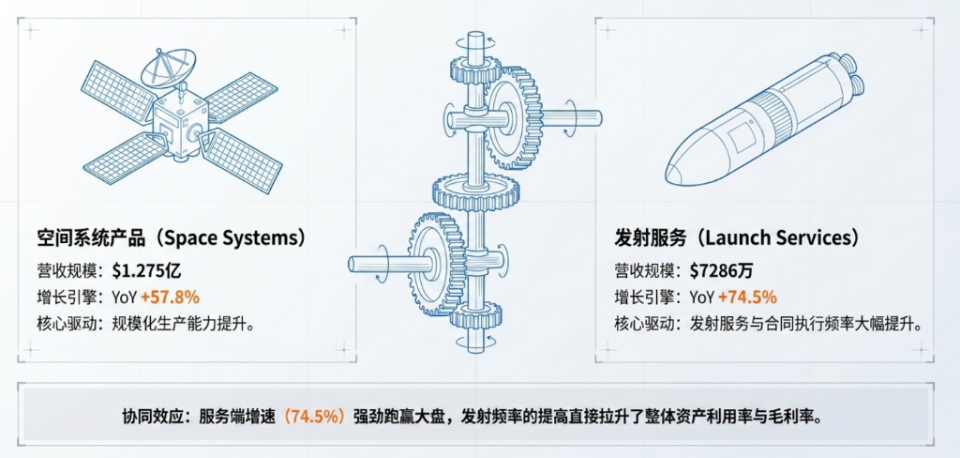

財務報告によると、第1四半期の総売上高は20.03億ドルで、その内訳は、製品売上が12.75億ドル(前年比57.8%増)、サービス売上が7,286万ドル(74.5%増)であり、サービスの伸びがより速く、打ち上げサービスと契約履行の頻度向上を反映している。

粗利益は7,649万ドルで、ウォール街予想の約7,300万ドルを上回り、前年同期の3,520万ドルからほぼ倍増した。

GAAP粗利益率は38.2%であり、償却や株式報酬を除いたNon-GAAP粗利益率は43.0%に達し、前年同期の33.4%から約10ポイント上昇した。これは、製品の規模拡大と高付加価値契約の比率上昇が主な要因である。

純損失について、第1四半期のGAAP純損失は4,502万ドルで、前年同期の6,062万ドルより大きく縮小した。調整後EBITDAの損失は1,175万ドルに圧縮され、前年同期の2,996万ドルから大きく改善している。

営業費用は第1四半期合計で1億3,250万ドル、前年比40.2%増。内訳は、研究開発費が8,051万ドル(46.1%増)、Neutron中型ロケットとArchimedesエンジンの研究推進に充てられた。販売・一般・管理費は5,195万ドル(32.1%増)で、買収関連のコストやチーム拡大による負担もある。

史上最大の契約:Neutron需要は初飛行前に実証済み

財務報告発表当日、**ロケットラボは史上最大の単一打ち上げ契約を同時に発表した。**買い手の詳細は非公開だが、契約内容には、Neutronロケットの専用打ち上げ5回とElectronロケットの専用打ち上げ3回が含まれ、実行期間は2026年から2029年にわたる。

契約の具体的な金額は明らかにされていないが、今年3月に締結された前回の記録的契約(19百万ドル)を超えており、新契約の価値は2億ドルを突破する可能性が高い。

今四半期、同社は新たに31件のElectronおよびHASTE契約と5件のNeutron打ち上げ契約を締結し、契約獲得数は2025年の年間契約総数を上回った。需要の爆発的な増加が明らかだ。未実行の打ち上げ注文は70件に達し、今年第1四半期に販売された打ち上げは2025年年間を超えている。

国防の拡大:ゴールデン・ドームと超音速兵器の両方が実現

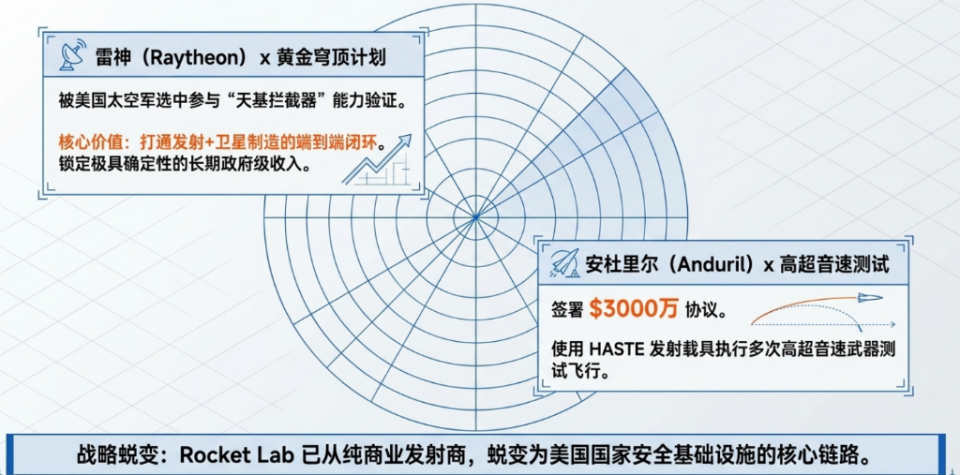

国防分野では、ロケットラボは今四半期に二つの象徴的な契約を獲得し、米国の国家安全保障における戦略的地位をさらに強化した。

一つは、レイセオン(Raytheon)と共同で、米空軍に選定された「宇宙迎撃システム」(Space-Based Interceptor)能力検証に参加する契約だ。これはトランプ政権の「ゴールデン・ドーム」(Golden Dome for America)ミサイル防衛計画の中核をなす。

このプロジェクトは、ロケットラボの打ち上げ能力と衛星製造能力を同時に活用し、エンドツーエンドの宇宙能力の価値を集約するものと見なされている。規模が実現すれば、政府からの継続的な収入源となる。

もう一つは、防衛テクノロジーのユニコーン企業アンドゥリル(Anduril Industries)とロケットラボが3,000万ドルの契約を締結し、後者のHASTE打ち上げロケットを用いて超音速兵器の複数回の試験飛行を実施することだ。

Neutronロケット:初飛行は第4四半期に延期、商業需要は既に先行して確保

今後の成長を牽引する最重要エンジンとして、Neutron中型ロケットの初飛行は2026年第4四半期に設定された。

今年1月、一次燃料タンクのテスト中に破裂事故が発生し、これが遅延の直接の原因となった。

Neutronは最大15,000キロの貨物を低軌道に送ることができ、SpaceXのFalcon 9に直接対抗し、衛星展開、深宇宙探査、有人飛行への拡張も可能な設計だ。

それにもかかわらず、需要側の検証は既に前倒しで進んでいる。史上最大の契約の中で、Neutronは5回の打ち上げを占めており、顧客はロケットの初飛行前にすでに確約を済ませている。

研究開発面では、Archimedesエンジンの認証作業が着実に進行中であり、第2段と再利用可能なペイロードシステムも段階的に進展している。さらに、新型衛星電推力器Gaussも発表され、宇宙システムの製品ラインナップを充実させている。

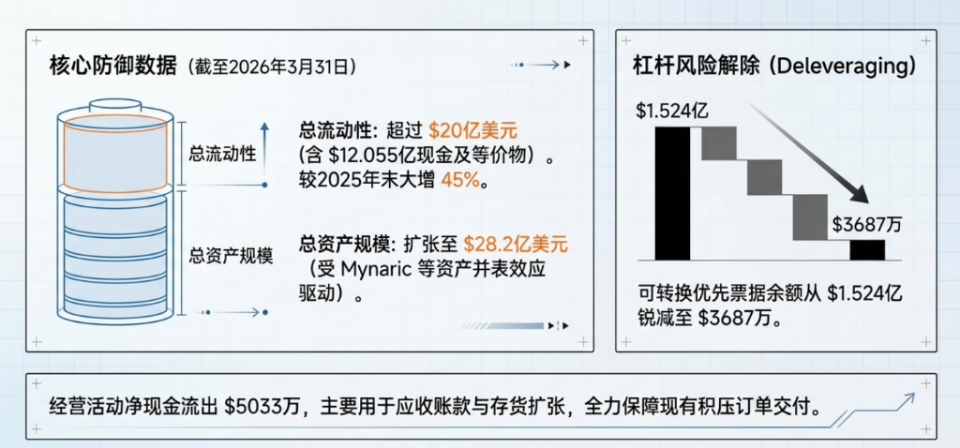

資産負債:資金は潤沢、買収と統合が加速

財務報告によると、2026年3月31日時点で、同社は現金及び現金同等物が120億5,500万ドルに達し、流動性は20億ドルを超える。これは2025年末の8億2,870万ドルから約45%増加したもので、主に今四半期のATM発行による約4億4,600万ドルの純資金調達によるものだ。転換優先債の残高は1億5,240万ドルから3,687万ドルに大きく減少し、レバレッジリスクは顕著に低下している。

総資産は28億2,000万ドルに拡大し、2025年末の23億2,000万ドルから大きく増加。商誉と無形資産は合計約4億2,900万ドルで、Mynaric買収後の資産計上効果を反映している。営業活動による純キャッシュアウトフローは5030万ドルで、前年同期の5423万ドルよりやや縮小し、売掛金増加や在庫拡大によるものだ。

買収面では、今四半期にドイツのレーザー光学通信企業Mynaric AGを買収し、「ロケットラボヨーロッパ」の最初の欧州拠点を設立、衛星コンポーネントの規模拡大供給能力を強化した。

また、Motiv Space Systemsの最終契約も締結し、火星ミッションで検証済みのロボット技術を持つMotivの買収により、ロボット能力と太陽電池帆(SADA)などの高付加価値衛星のコア部品の垂直統合も進める。

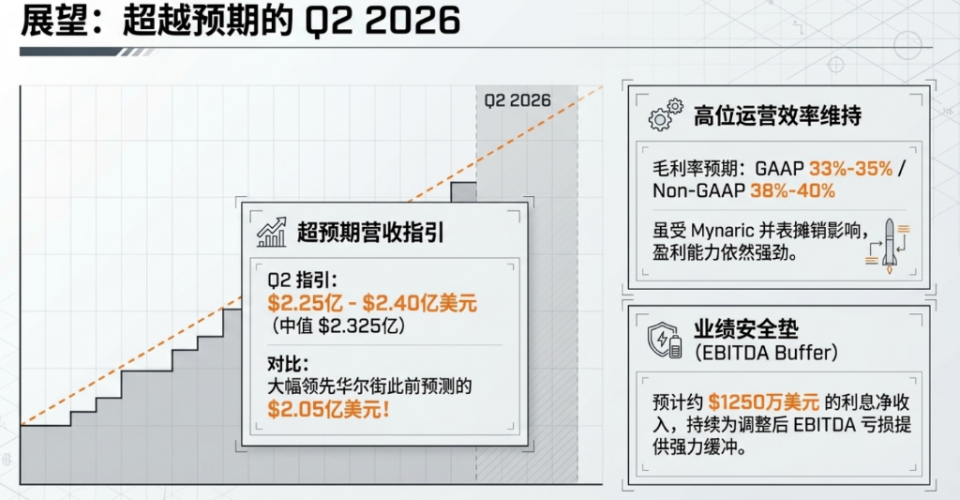

第2四半期の見通しはさらに上振れ

第2四半期の見通しとして、売上高は22.5億ドルから24億ドルの範囲、中央値は約23.25億ドルとし、これはウォール街の予測の20.5億ドルを大きく上回る。

GAAP粗利益率は33%から35%と見込み、1四半期の38.2%より低いが、これはMynaricの連結後の償却費増加や打ち上げペースの調整によると考えられる。

Non-GAAP粗利益率は38%から40%を見込み、運営効率は引き続き高水準を維持。調整後EBITDAは2,000万ドルから2,600万ドルの赤字見込み、利息純収入は約1,250万ドルと予想され、業績の下支えとなる。

Roth Capitalは今年4月、Rocket Labの目標株価を90ドルから100ドルに引き上げ、「買い」評価を維持し、同社が宇宙技術と国防支出の二重の加速期にあると見ている。