5 月 6 日午後、NVIDIAは投資を発表した。金額は特に多くなく、5億ドルだが、契約には将来的に32億ドルまで追加可能と明記されている。コーニングの株価はその日に14%上昇した。 より興味深いのは、この取引の構造だ。コーニングに対してNVIDIAが提供した1,800万株の株式証書のうち、3百万株の換股価格は0.0001ドルである。つまり、この3百万株はほぼコーニングにプレゼントされたようなものだ。同じ午後、コーニングはニューヨークの投資者会議で、2030年までの売上成長目標を400億ドルに引き上げた。  数えてみると、過去4ヶ月で少なくとも4件の数十億ドル規模のAI大口契約が、この174歳のガラス会社に集中していることがわかる。過去6ヶ月で、コーニングの株価は140%上昇し、2年前と比べてすでに5倍になっている。 スマホ用ガラスからAI工場のホットスポットへ----------------- もしあなたがスマホでこの記事を読んでいるなら、あなたの画面を覆うガラスはほぼコーニング製だろう。2007年のAppleの初代iPhone以来、コーニングのゴリラガラス(Gorilla Glass)は、ほぼ世界の高級スマホの標準選択肢となっている。しかし、「スマホ用ガラス供給業者」はコーニングの一面に過ぎず、最も儲かる面ではない。 > コーニング工場のゴリラガラス生産ライン、出典:Apple この会社は1851年に設立され、エジソンの最初の白熱電球のガラス外殻を作ったほか、1970年代には低損失光ファイバーをゼロから発明し、現代の光ファイバー産業を切り開いた。2007年のiPhone用ガラスは、同社の三度目の重要な事業転換だった。そして今、コーニングは第四の転換期を迎えており、光通信が本格的な事業の牽引役となっている。 コーニングの光通信事業は50年以上の歴史があるが、最近2年で顧客構造が徹底的に変わった。 長い間、コーニングの光ファイバーは主に電信事業者に販売されてきた。例えばAT&TやVerizonだ。これらの会社は光ファイバーを敷設し、4Gや5Gの基地局を構築してきた。2009年、コーニングは「EDGE」と呼ばれるデータセンター配線方案を導入し、データセンター運営者も顧客リストに加えた。過去10数年、モバイルインターネットの爆発、クラウドサービスの普及、そしてパンデミックによるリモートワークの急増により、コーニングの光通信事業は安定的に成長したが、収益の主軸ではなかった。 2022年11月、OpenAIはChatGPTを一般公開した。この瞬間から、世界中のデータセンターはAI訓練のために物理インフラを再設計し始めた。AI訓練に必要な光ファイバーの密度は、過去のどの時代よりも高い。 最初の兆候は2024年8月に現れた。アメリカの通信事業者Lumenが、コーニングのグローバル光ファイバー生産能力の10%を一度に予約し、2年間連続で使用したのだ。これは、コーニングのAI分野への移行の最も早い公的シグナルだった。 2026年初頭、前述の4つの60億ドル級契約が集中して爆発した。コーニングはデータセンター運営者と15年にわたり協力してきたが、「二次的な顧客」が「主要な顧客」へと変わったのは、過去24ヶ月の出来事だ。 顧客の変化の直接的な効果は、コーニングの財務報告に明示されている。2023年のコーニングの年間売上は前年比11%減少し、業界の谷間だったが、2025年には年間売上が156億ドルに達し、前年比19%増となった。今年の第一四半期も前年比18%増だった。特に光通信事業は、年間成長率35%と最も急成長している。光通信の売上比率は、2020年の30%から2025年には37%に上昇した。絶対額では、5年前の20億ドルから2025年には63億ドルに増加し、3倍以上になった。 この「二次的事業」から「主力事業」への飛躍は偶然ではなく、Wendell Weeks CEOが主導する成長計画によるものだ。この計画には内部コード名「Springboard」(跳び板)が付けられている。 2年前、コーニングはウォール街のアナリストから「退屈なガラスメーカー」と見なされ、成熟期で低成長の配当株と分類されていた。しかし、Springboard計画の実施から3年後、コーニングの株価は2024年初の30ドル台から162ドルに上昇し、2年で5倍になった。そのうち、過去6ヶ月で140%も上昇している。ガラス工場は「AI革命の神経系」へと変貌を遂げた。  Springboardは最も早く2024年9月に発表された。出発点は2023年第4四半期の年換算売上高約130億ドルだ。最初の目標は2026年末までに年換算売上高を30億ドル以上増やし、営業利益率を20%にすることだった。 しかし、その後1年半でこの目標は3回引き上げられ、最終的には65億ドルに達し、2026年末の年換算売上高を200億ドル規模に押し上げた。5月6日にNVIDIAがコーニングに投資したことで、同社は2030年の内部売上目標を400億ドルに引き上げた。同時に、コーニングは2025年第4四半期に早くも20%の利益率目標を達成している。  Springboard計画の鍵は「プレミアム付け」にある。売上は18%増加したが、一株当たり利益は46%増えた。利益の伸びは売上の2.5倍だ。事業面では、コーニングは主に三つの具体的な施策を行った。 第一に、既存事業の価格引き上げ。コーニングのディスプレイガラスは成熟事業で長年成長していなかったが、2024年末に10%以上の値上げを行い、2030年までの円相場も固定した。その結果、このラインは円安環境下でも毎年9億〜9.5億ドルの純利益を安定的に生み出し、純利益率は25%を維持している。 第二に、光通信製品のアップグレード。2025年の光通信売上は35%増加したが、純利益は71%増加した。つまり、光通信はより多く売れるだけでなく、1本あたりの利益も増加している。 第三に、遊休生産能力の稼働化。コーニングは大規模な新工場を建てず、過去の低迷期に遊休だった生産能力を再稼働させ、全体の粗利益率を2024年の33%から2025年には36%に引き上げた。 もちろん、値上げが可能なのは、買い手が支払う意欲があるからだ。製品のアップグレードでより多く稼げるのは、アップグレード後の製品に対して支払う意欲がある顧客がいるからだ。Springboardがコーニングの利益成長を売上成長より上回らせている本質は、顧客構造にプレミアムを支払う層が増えたことにある。 光ファイバーを皆が争う======== AGI競争と注文需要により、各データセンター運営者は時間に対して非常に神経質になっている。 クラウド大手の主要ビジネスは「企業向けITレンタル」だ。Netflix、Airbnb、Uberなど、モバイルインターネットとともに成長した新興企業の大部分のトラフィックは「南北向き」だ。ユーザーがアプリを開き、リクエストがクラウドのサーバーに送られ、サーバーがデータを返す。サーバー間の通信もあるが、その量と頻度は高くない。このネットワーク構造は、物理インフラの要求もそれほど高くない:イーサネットや銅線、普通の光ファイバーで十分だ。この構造はクラウド大手が10年以上使い続けており、安定的で収益も安定している。 しかし、ChatGPT登場以降、ゲームのルールは変わり始めた。 次の数年で、ほぼすべてのクラウド大手が自ら訓練を始めた。MicrosoftはOpenAIの最大計算力提供者であり、AWSはAnthropicと深く連携し、Alibabaは通义(Tongyi)を訓練している。クラウドの主要ビジネスは、「企業向けITレンタル」から「世界のAI訓練」へと変貌している。 しかし、この変化が物理インフラに引き起こす連鎖反応は、過去20年の常識を超えている。 AI訓練のトラフィック特性は「東西方向」だ。大規模モデルの訓練には、何万ものGPUが同時に通信し、互いの勾配を同期させる必要がある。どれか一つの線が遅れると、訓練全体が待たされる。何万ものGPUが「交差点で止まる車」のようになるのだ。したがって、東西方向の遅延と帯域幅の要求は、過去の南北向きトラフィックの数十倍に達している。 それ以前は、ほとんどのデータセンター内部の高速接続は銅線だった。安価で設置も簡単、性能も安定しており、デフォルトの選択肢だった。しかし、AI訓練用のクラスターの幾何学的構造は、銅線には最も不向きだ。何万ものGPUが数十のキャビネットに分散し、距離は数十メートルに及ぶこともあり、銅線では到底つなげない。一方、光ファイバーには距離の制限がない。 一夜にして、従来十分だった疎なネットワークは不十分になった。クラウド大手は光ファイバーを再敷設し、以前よりも密に張り巡らせる必要が出てきた。 この再敷設の規模は、資本支出にも反映されている。2026年、世界の6大クラウド大手の資本支出は合計で6,000億ドルを超えると予測されている。世界中の超大規模データセンターの数は1,297に達し、2018年初の約3倍だ。2026年だけでも、新たに150以上のデータセンターが建設され、そのAIインフラ整備に4,000億ドル以上が投じられる見込みだ。 調査会社の推計によると、AIクラスターの光ファイバー需要は従来のクラウドサービスの10倍から100倍に達する。これが、コーニングが4件の60億ドル契約を獲得できる根本的な理由だ。 データセンター間、キャビネット間のすべての光ファイバーは、「ケーブルダクト」と呼ばれるものを通る必要がある。これは直径2〜4インチのプラスチックまたは金属管で、地下に埋めるかラック上に設置される。これらのダクトは、一度敷設すると追加が難しい。都市間に新たにダクトを埋めるには、道路の再申請や掘削が必要で、時間は年単位だ。既存のデータセンターに追加のダクトを入れるには、停止して改造する必要があり、月単位の時間がかかる。 > これから埋設されるケーブルダクト、出典:ネット コーニングがこの2年で特にAIデータセンター向けに行ったのは、既存ダクトに追加の光ファイバーを詰める工夫だ。 光ファイバーを細くするだけでなく、配列も「イタリアンパスタ式」から巻き取り可能な平帯状に変え、必要なときに広げ、不要なときに巻き取る設計にした。従来の2インチダクトには1,000本以上の光ファイバーしか入らなかったが、新設計は3,000本以上を詰められる。さらに、4インチダクトに6本のこうしたケーブルを並べれば、2万本以上の光ファイバーを収容でき、従来の6倍以上だ。 > コーニングの巻き取り式光ファイバー、出典:Corning 詰め込むだけでなく、端末接続も効率化された。一つの3,456芯ケーブルの接続には従来200時間以上かかっていたが、新設計の帯状ケーブルは40時間以内に収まる。準備時間も約3割短縮される。米国には光通信エンジニア不足もあり、この効率化は非常に重要だ。 大規模AI工場の建設では、遅延1ヶ月はGPUの大量老朽化と訓練遅延を意味し、数億ドルの損失になる。光ファイバーに30%〜70%のプレミアムを払ってでも、遅延を短縮できる価値は計り知れない。 黄仁勋の「前例のない規模」============= 5月8日、NVIDIAの黄仁勋CEOはインタビューで、次世代AIインフラには大量の光学接続が必要であり、銅線はもはや満たせないと改めて強調した。彼はまた、NVIDIAがこれまでにない規模で光学技術の応用を拡大すると述べた。 数日前のコーニング投資の詳細からも、その「前例のない規模」が見て取れる。1800万株の株式証書のうち、300万株は「無償提供」だった。この構造は、NVIDIAの過去1年のエコシステム投資の中でも稀であり、現金を動かさずにコーニングの株式を多く獲得できたことは、長期的なパートナーシップの契約金のようなものだ。 また、コーニングはNVIDIAの唯一の投資先ではない。昨年9月以降、NVIDIAは新たな投資リズムに入り、規模は拡大し、構造も「フレームワーク」「オプション」「プリペイドワラント」などの金融ツールを頻繁に使い始めた。OpenAIへの1000億ドル投資枠に加え、Anthropic、インテル、CoreWeaveなどのAIインフラに数十億から百億ドル規模の追加入札を行っている。 最も見落とされがちなのは、光通信分野への投資だ。コーニングに加え、NVIDIAはLumentumとCoherentにもそれぞれ20億ドルを投じている。これらは世界最大の光デバイス企業の一つだ。コーニングの5億ドルの初期投資と32億ドルのオプションを合わせると、NVIDIAは光通信分野だけで約77億ドルを投じている。  この投資リストを表にすると、まさにAI工場の建設リストそのものだ。計算能力、ネットワーク、光学、電力、冷却、ソフトウェア、顧客、モデル――各層に少なくとも一つの主要サプライヤーが組み込まれている。今年のGTCでNVIDIAはこの全スタックを統合し、「AI工場の施工図」となる設計図を公開した。Vera Rubin DSXというハードウェアのリファレンスアーキテクチャと、Omniverse DSX Blueprintというデジタルツインの方案だ。これらはまさに「AI工場の施工図」と言える。 100万世帯分の電力規模(GW級)のAI工場の設計から稼働までには18〜24ヶ月を要し、100以上のサプライヤーの調整が必要だ。従来はデータセンター運営者が自ら行っていたが、Omniverse DSXはこの工程を体系化し、すべてのパートナー製品はNVIDIAのデジタルツイン上で検証済み、パラメータも整合され、インターフェースも標準化されている。クラウド大手はNVIDIAの設計図に従って購入すればよい。 > 黄仁勋が2026年GTCでAI工場ブループリントプラットフォームを発表、出典:NVIDIA これは、NVIDIAが「チップメーカー」から「AI工場総合請負業者」へと転換する重要な一歩だ。統合度が高まり、粗利益率も拡大している。たとえAMDやBroadcomが明日同等のGPUを作っても、この一連のサプライチェーンの調整能力を再現するには、少なくとも数年は必要だ。 したがって、NVIDIAが32億ドルのオプションをコーニングに付与した真の意味は、自社のAI工場施工図の中で、「光通信の国内生産能力」セクションにおいて、重要なプレイヤーを確保したことにある。もちろん、この設計図を描けるのは、今のところNVIDIAだけだ。

iPhone用のガラスを製造する会社の株価がAIの影響で5倍に上昇した

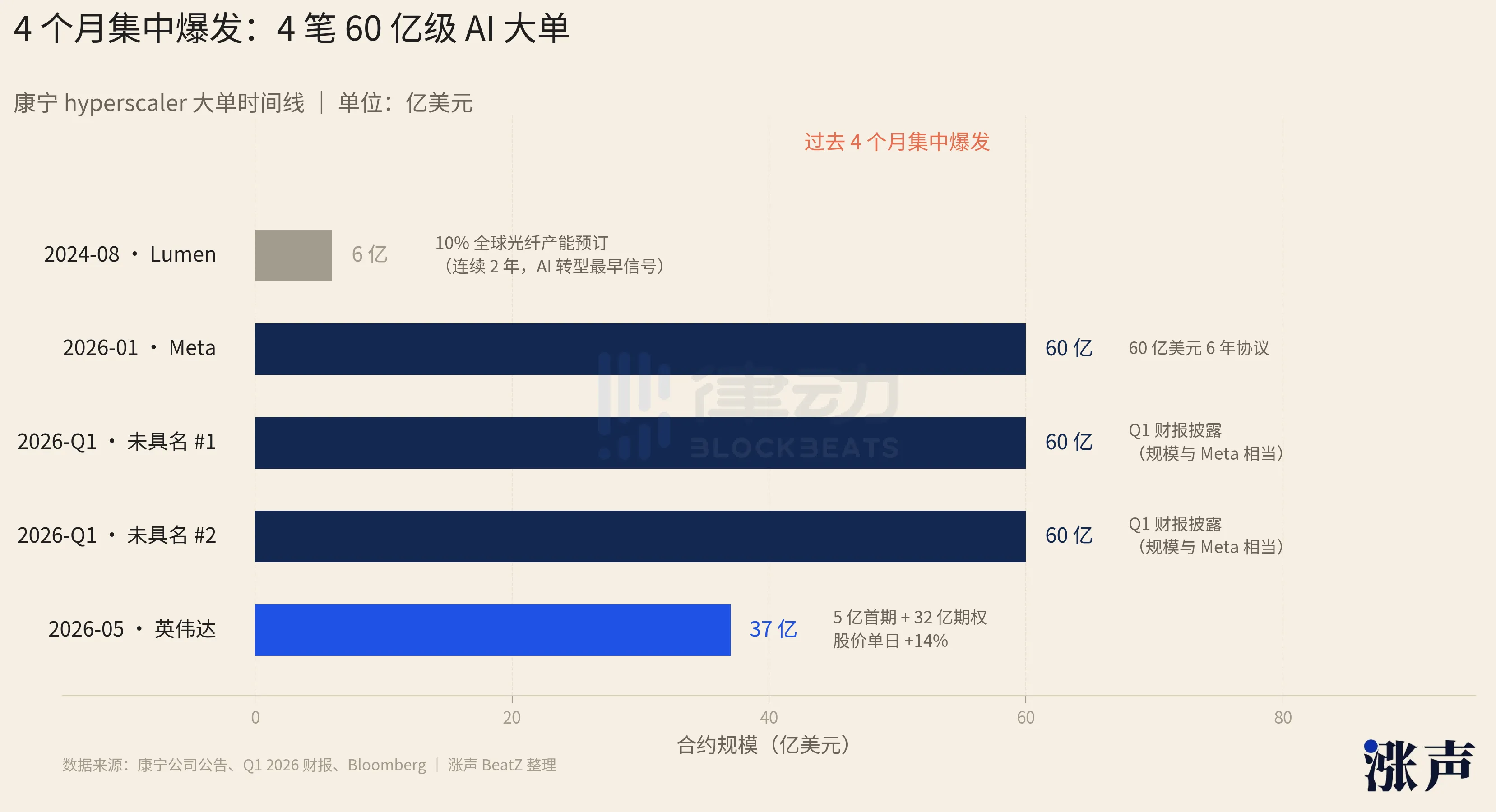

5 月 6 日午後、NVIDIAは投資を発表した。金額は特に多くなく、5億ドルだが、契約には将来的に32億ドルまで追加可能と明記されている。コーニングの株価はその日に14%上昇した。

より興味深いのは、この取引の構造だ。コーニングに対してNVIDIAが提供した1,800万株の株式証書のうち、3百万株の換股価格は0.0001ドルである。つまり、この3百万株はほぼコーニングにプレゼントされたようなものだ。同じ午後、コーニングはニューヨークの投資者会議で、2030年までの売上成長目標を400億ドルに引き上げた。

数えてみると、過去4ヶ月で少なくとも4件の数十億ドル規模のAI大口契約が、この174歳のガラス会社に集中していることがわかる。過去6ヶ月で、コーニングの株価は140%上昇し、2年前と比べてすでに5倍になっている。

スマホ用ガラスからAI工場のホットスポットへ

もしあなたがスマホでこの記事を読んでいるなら、あなたの画面を覆うガラスはほぼコーニング製だろう。2007年のAppleの初代iPhone以来、コーニングのゴリラガラス(Gorilla Glass)は、ほぼ世界の高級スマホの標準選択肢となっている。しかし、「スマホ用ガラス供給業者」はコーニングの一面に過ぎず、最も儲かる面ではない。

この会社は1851年に設立され、エジソンの最初の白熱電球のガラス外殻を作ったほか、1970年代には低損失光ファイバーをゼロから発明し、現代の光ファイバー産業を切り開いた。2007年のiPhone用ガラスは、同社の三度目の重要な事業転換だった。そして今、コーニングは第四の転換期を迎えており、光通信が本格的な事業の牽引役となっている。

コーニングの光通信事業は50年以上の歴史があるが、最近2年で顧客構造が徹底的に変わった。

長い間、コーニングの光ファイバーは主に電信事業者に販売されてきた。例えばAT&TやVerizonだ。これらの会社は光ファイバーを敷設し、4Gや5Gの基地局を構築してきた。2009年、コーニングは「EDGE」と呼ばれるデータセンター配線方案を導入し、データセンター運営者も顧客リストに加えた。過去10数年、モバイルインターネットの爆発、クラウドサービスの普及、そしてパンデミックによるリモートワークの急増により、コーニングの光通信事業は安定的に成長したが、収益の主軸ではなかった。

2022年11月、OpenAIはChatGPTを一般公開した。この瞬間から、世界中のデータセンターはAI訓練のために物理インフラを再設計し始めた。AI訓練に必要な光ファイバーの密度は、過去のどの時代よりも高い。

最初の兆候は2024年8月に現れた。アメリカの通信事業者Lumenが、コーニングのグローバル光ファイバー生産能力の10%を一度に予約し、2年間連続で使用したのだ。これは、コーニングのAI分野への移行の最も早い公的シグナルだった。

2026年初頭、前述の4つの60億ドル級契約が集中して爆発した。コーニングはデータセンター運営者と15年にわたり協力してきたが、「二次的な顧客」が「主要な顧客」へと変わったのは、過去24ヶ月の出来事だ。

顧客の変化の直接的な効果は、コーニングの財務報告に明示されている。2023年のコーニングの年間売上は前年比11%減少し、業界の谷間だったが、2025年には年間売上が156億ドルに達し、前年比19%増となった。今年の第一四半期も前年比18%増だった。特に光通信事業は、年間成長率35%と最も急成長している。光通信の売上比率は、2020年の30%から2025年には37%に上昇した。絶対額では、5年前の20億ドルから2025年には63億ドルに増加し、3倍以上になった。

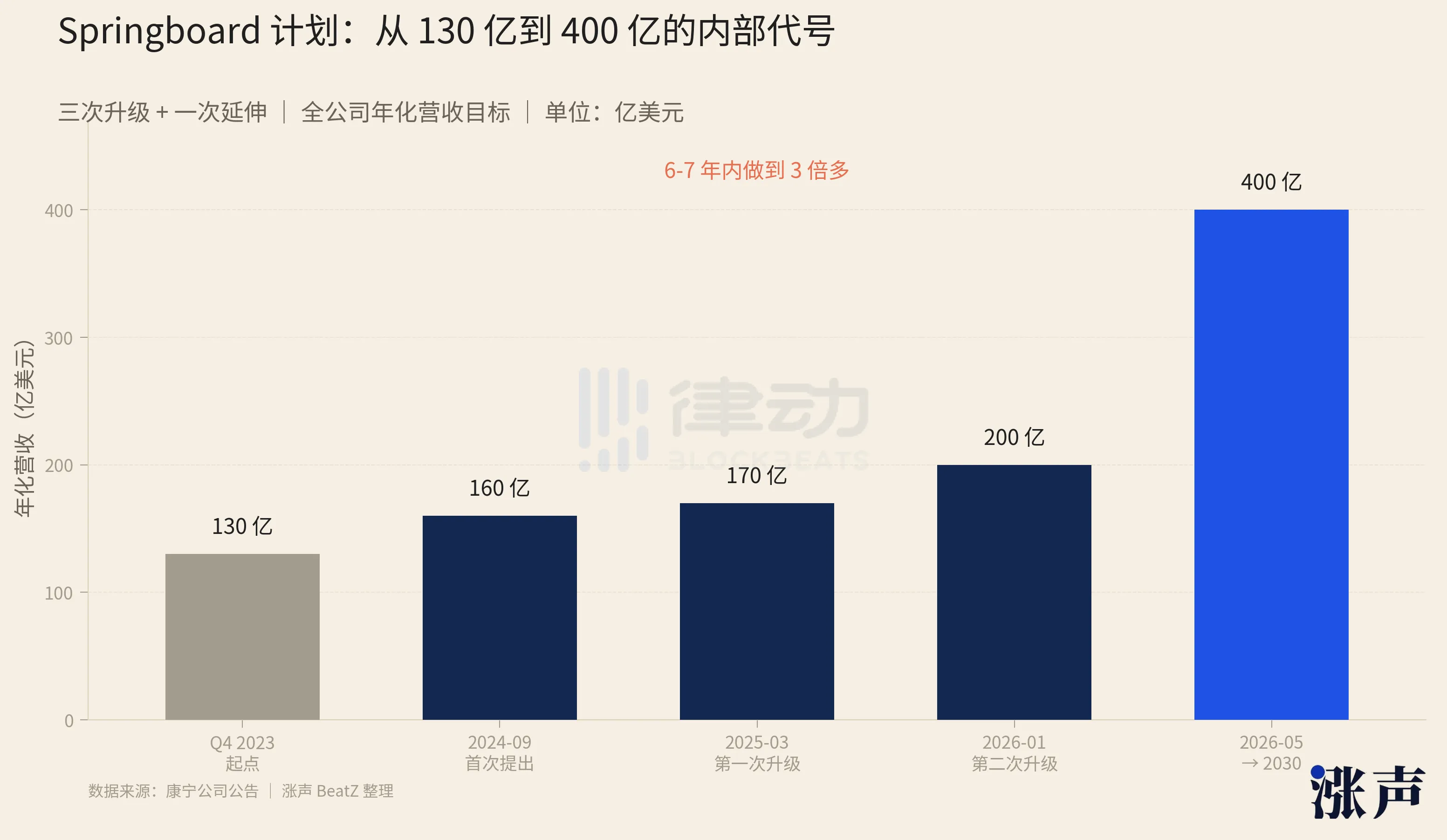

この「二次的事業」から「主力事業」への飛躍は偶然ではなく、Wendell Weeks CEOが主導する成長計画によるものだ。この計画には内部コード名「Springboard」(跳び板)が付けられている。

2年前、コーニングはウォール街のアナリストから「退屈なガラスメーカー」と見なされ、成熟期で低成長の配当株と分類されていた。しかし、Springboard計画の実施から3年後、コーニングの株価は2024年初の30ドル台から162ドルに上昇し、2年で5倍になった。そのうち、過去6ヶ月で140%も上昇している。ガラス工場は「AI革命の神経系」へと変貌を遂げた。

Springboardは最も早く2024年9月に発表された。出発点は2023年第4四半期の年換算売上高約130億ドルだ。最初の目標は2026年末までに年換算売上高を30億ドル以上増やし、営業利益率を20%にすることだった。

しかし、その後1年半でこの目標は3回引き上げられ、最終的には65億ドルに達し、2026年末の年換算売上高を200億ドル規模に押し上げた。5月6日にNVIDIAがコーニングに投資したことで、同社は2030年の内部売上目標を400億ドルに引き上げた。同時に、コーニングは2025年第4四半期に早くも20%の利益率目標を達成している。

Springboard計画の鍵は「プレミアム付け」にある。売上は18%増加したが、一株当たり利益は46%増えた。利益の伸びは売上の2.5倍だ。事業面では、コーニングは主に三つの具体的な施策を行った。

第一に、既存事業の価格引き上げ。コーニングのディスプレイガラスは成熟事業で長年成長していなかったが、2024年末に10%以上の値上げを行い、2030年までの円相場も固定した。その結果、このラインは円安環境下でも毎年9億〜9.5億ドルの純利益を安定的に生み出し、純利益率は25%を維持している。

第二に、光通信製品のアップグレード。2025年の光通信売上は35%増加したが、純利益は71%増加した。つまり、光通信はより多く売れるだけでなく、1本あたりの利益も増加している。

第三に、遊休生産能力の稼働化。コーニングは大規模な新工場を建てず、過去の低迷期に遊休だった生産能力を再稼働させ、全体の粗利益率を2024年の33%から2025年には36%に引き上げた。

もちろん、値上げが可能なのは、買い手が支払う意欲があるからだ。製品のアップグレードでより多く稼げるのは、アップグレード後の製品に対して支払う意欲がある顧客がいるからだ。Springboardがコーニングの利益成長を売上成長より上回らせている本質は、顧客構造にプレミアムを支払う層が増えたことにある。

光ファイバーを皆が争う

AGI競争と注文需要により、各データセンター運営者は時間に対して非常に神経質になっている。

クラウド大手の主要ビジネスは「企業向けITレンタル」だ。Netflix、Airbnb、Uberなど、モバイルインターネットとともに成長した新興企業の大部分のトラフィックは「南北向き」だ。ユーザーがアプリを開き、リクエストがクラウドのサーバーに送られ、サーバーがデータを返す。サーバー間の通信もあるが、その量と頻度は高くない。このネットワーク構造は、物理インフラの要求もそれほど高くない:イーサネットや銅線、普通の光ファイバーで十分だ。この構造はクラウド大手が10年以上使い続けており、安定的で収益も安定している。

しかし、ChatGPT登場以降、ゲームのルールは変わり始めた。

次の数年で、ほぼすべてのクラウド大手が自ら訓練を始めた。MicrosoftはOpenAIの最大計算力提供者であり、AWSはAnthropicと深く連携し、Alibabaは通义(Tongyi)を訓練している。クラウドの主要ビジネスは、「企業向けITレンタル」から「世界のAI訓練」へと変貌している。

しかし、この変化が物理インフラに引き起こす連鎖反応は、過去20年の常識を超えている。

AI訓練のトラフィック特性は「東西方向」だ。大規模モデルの訓練には、何万ものGPUが同時に通信し、互いの勾配を同期させる必要がある。どれか一つの線が遅れると、訓練全体が待たされる。何万ものGPUが「交差点で止まる車」のようになるのだ。したがって、東西方向の遅延と帯域幅の要求は、過去の南北向きトラフィックの数十倍に達している。

それ以前は、ほとんどのデータセンター内部の高速接続は銅線だった。安価で設置も簡単、性能も安定しており、デフォルトの選択肢だった。しかし、AI訓練用のクラスターの幾何学的構造は、銅線には最も不向きだ。何万ものGPUが数十のキャビネットに分散し、距離は数十メートルに及ぶこともあり、銅線では到底つなげない。一方、光ファイバーには距離の制限がない。

一夜にして、従来十分だった疎なネットワークは不十分になった。クラウド大手は光ファイバーを再敷設し、以前よりも密に張り巡らせる必要が出てきた。

この再敷設の規模は、資本支出にも反映されている。2026年、世界の6大クラウド大手の資本支出は合計で6,000億ドルを超えると予測されている。世界中の超大規模データセンターの数は1,297に達し、2018年初の約3倍だ。2026年だけでも、新たに150以上のデータセンターが建設され、そのAIインフラ整備に4,000億ドル以上が投じられる見込みだ。

調査会社の推計によると、AIクラスターの光ファイバー需要は従来のクラウドサービスの10倍から100倍に達する。これが、コーニングが4件の60億ドル契約を獲得できる根本的な理由だ。

データセンター間、キャビネット間のすべての光ファイバーは、「ケーブルダクト」と呼ばれるものを通る必要がある。これは直径2〜4インチのプラスチックまたは金属管で、地下に埋めるかラック上に設置される。これらのダクトは、一度敷設すると追加が難しい。都市間に新たにダクトを埋めるには、道路の再申請や掘削が必要で、時間は年単位だ。既存のデータセンターに追加のダクトを入れるには、停止して改造する必要があり、月単位の時間がかかる。

コーニングがこの2年で特にAIデータセンター向けに行ったのは、既存ダクトに追加の光ファイバーを詰める工夫だ。

光ファイバーを細くするだけでなく、配列も「イタリアンパスタ式」から巻き取り可能な平帯状に変え、必要なときに広げ、不要なときに巻き取る設計にした。従来の2インチダクトには1,000本以上の光ファイバーしか入らなかったが、新設計は3,000本以上を詰められる。さらに、4インチダクトに6本のこうしたケーブルを並べれば、2万本以上の光ファイバーを収容でき、従来の6倍以上だ。

詰め込むだけでなく、端末接続も効率化された。一つの3,456芯ケーブルの接続には従来200時間以上かかっていたが、新設計の帯状ケーブルは40時間以内に収まる。準備時間も約3割短縮される。米国には光通信エンジニア不足もあり、この効率化は非常に重要だ。

大規模AI工場の建設では、遅延1ヶ月はGPUの大量老朽化と訓練遅延を意味し、数億ドルの損失になる。光ファイバーに30%〜70%のプレミアムを払ってでも、遅延を短縮できる価値は計り知れない。

黄仁勋の「前例のない規模」

5月8日、NVIDIAの黄仁勋CEOはインタビューで、次世代AIインフラには大量の光学接続が必要であり、銅線はもはや満たせないと改めて強調した。彼はまた、NVIDIAがこれまでにない規模で光学技術の応用を拡大すると述べた。

数日前のコーニング投資の詳細からも、その「前例のない規模」が見て取れる。1800万株の株式証書のうち、300万株は「無償提供」だった。この構造は、NVIDIAの過去1年のエコシステム投資の中でも稀であり、現金を動かさずにコーニングの株式を多く獲得できたことは、長期的なパートナーシップの契約金のようなものだ。

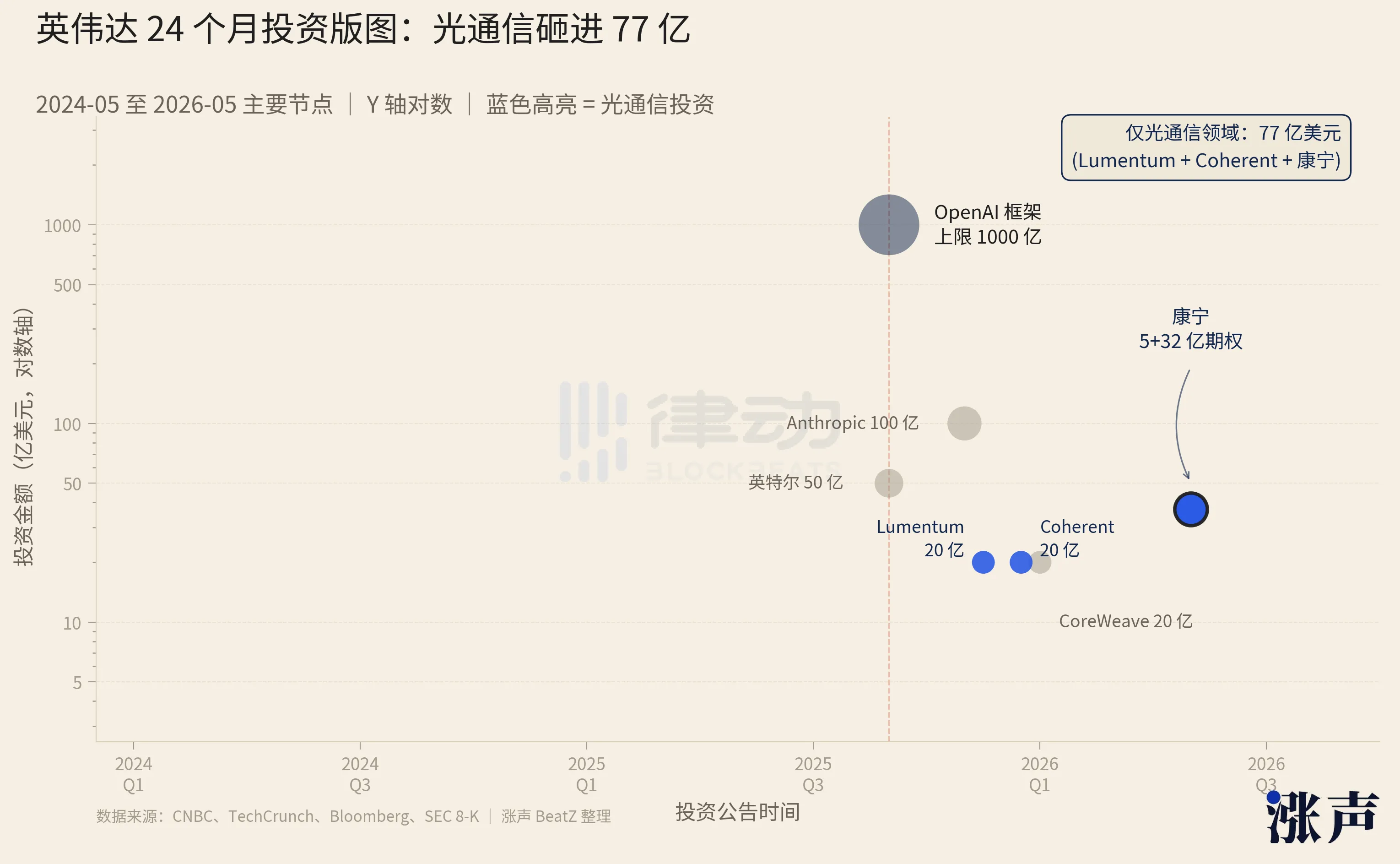

また、コーニングはNVIDIAの唯一の投資先ではない。昨年9月以降、NVIDIAは新たな投資リズムに入り、規模は拡大し、構造も「フレームワーク」「オプション」「プリペイドワラント」などの金融ツールを頻繁に使い始めた。OpenAIへの1000億ドル投資枠に加え、Anthropic、インテル、CoreWeaveなどのAIインフラに数十億から百億ドル規模の追加入札を行っている。

最も見落とされがちなのは、光通信分野への投資だ。コーニングに加え、NVIDIAはLumentumとCoherentにもそれぞれ20億ドルを投じている。これらは世界最大の光デバイス企業の一つだ。コーニングの5億ドルの初期投資と32億ドルのオプションを合わせると、NVIDIAは光通信分野だけで約77億ドルを投じている。

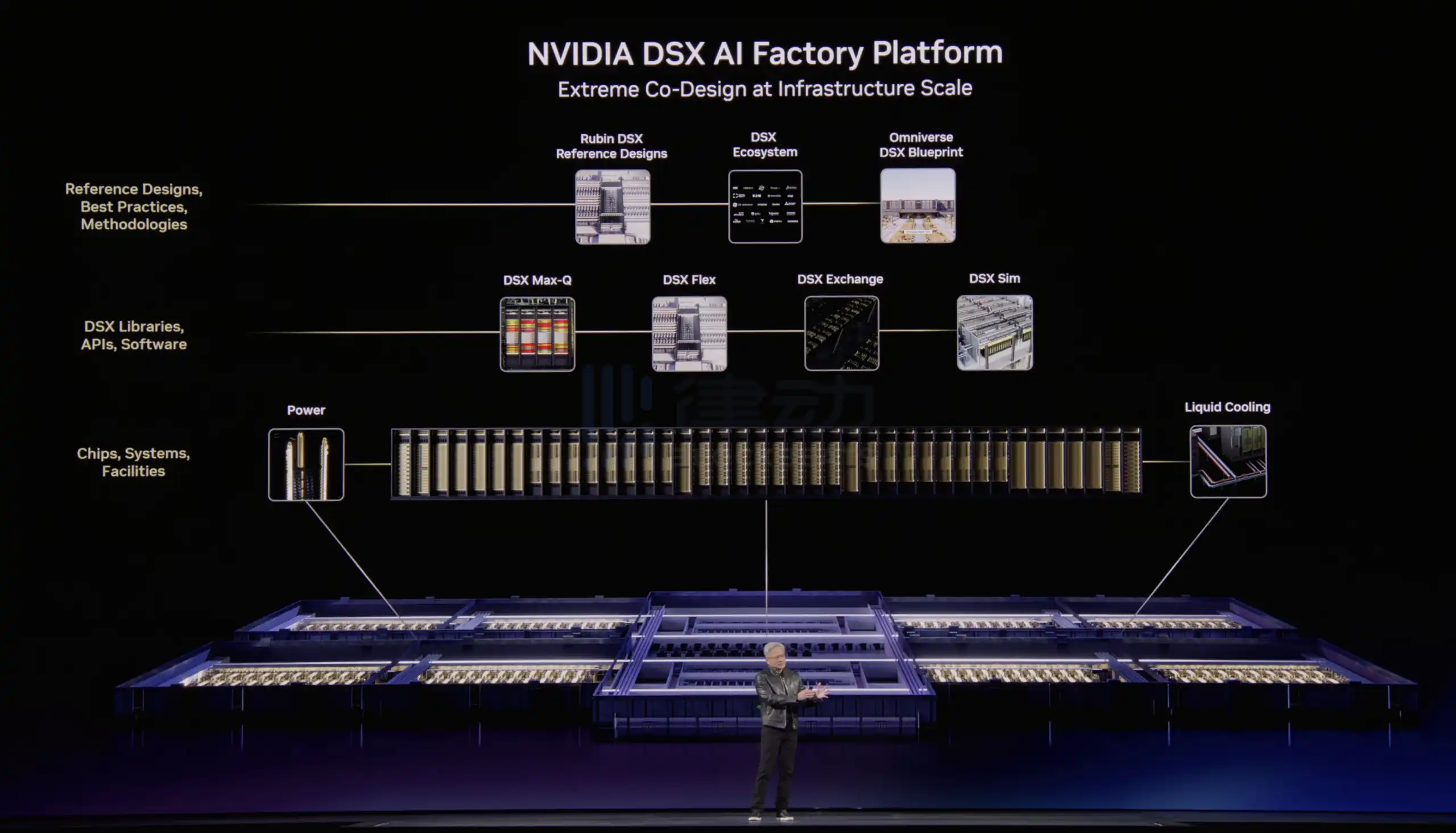

この投資リストを表にすると、まさにAI工場の建設リストそのものだ。計算能力、ネットワーク、光学、電力、冷却、ソフトウェア、顧客、モデル――各層に少なくとも一つの主要サプライヤーが組み込まれている。今年のGTCでNVIDIAはこの全スタックを統合し、「AI工場の施工図」となる設計図を公開した。Vera Rubin DSXというハードウェアのリファレンスアーキテクチャと、Omniverse DSX Blueprintというデジタルツインの方案だ。これらはまさに「AI工場の施工図」と言える。

100万世帯分の電力規模(GW級)のAI工場の設計から稼働までには18〜24ヶ月を要し、100以上のサプライヤーの調整が必要だ。従来はデータセンター運営者が自ら行っていたが、Omniverse DSXはこの工程を体系化し、すべてのパートナー製品はNVIDIAのデジタルツイン上で検証済み、パラメータも整合され、インターフェースも標準化されている。クラウド大手はNVIDIAの設計図に従って購入すればよい。

これは、NVIDIAが「チップメーカー」から「AI工場総合請負業者」へと転換する重要な一歩だ。統合度が高まり、粗利益率も拡大している。たとえAMDやBroadcomが明日同等のGPUを作っても、この一連のサプライチェーンの調整能力を再現するには、少なくとも数年は必要だ。

したがって、NVIDIAが32億ドルのオプションをコーニングに付与した真の意味は、自社のAI工場施工図の中で、「光通信の国内生産能力」セクションにおいて、重要なプレイヤーを確保したことにある。もちろん、この設計図を描けるのは、今のところNVIDIAだけだ。