本報告は、暗号ETF市場の流動性の進化、基礎資産の価格変動への深遠な影響、レバレッジETFの仕組みと運用状況について深く掘り下げている。また、暗号市場のレバレッジETFと従来の金融市場のレバレッジETFとの違いを詳細に比較し、Gateプラットフォームのリアルタイム取引データに基づき、実践的な取引戦略を構築した。戦略の核は「右側エントリー」であり、取引量に基づくモメンタムブレイクアウトシグナルを重ねて超過収益を狙う。段階的な建玉、モメンタムの増加、厳格な退出ルールを採用し、ボラティリティ損失を抑えつつ、リスクとリターンの動的なバランスを実現している。1. **序論:暗号ETFの発展期において、誰が本気で買っているのか?**--------------------------------初期の暗号市場は散発的な私的取引の連続であり、主に店頭(OTC)でのマッチングに依存していた。当時は流動性が非常に散在し、売買スプレッドも広く、一つの大きな注文が激しい価格変動を引き起こすこともあった。デリバティブ市場の登場とともに、特に空売りメカニズムの導入やベース差益戦略の普及により、価格発見の効率性が向上し、スプレッドも縮小した。特に中央集権取引所の永続契約は、取引量の爆発的な拡大をもたらした。そして市場のブレイクスルーとなったのは、現物暗号ETFの上場である。ETFは重要な役割を担う存在となった——それは「認可参加者(AP)」という役割を導入した。彼らは市場の調整役のようなもので、ETF価格が純資産価値(NAV)を上回るときに申請して新規発行し、市場で売却してプレミアムを抑制し、逆の場合は割引を縮める。このアービトラージメカニズムにより、ETFのプレミアム・ディスカウントはほぼ解消され、さらに機関レベルの深い流動性が市場に継続的に注入された。例として、ブラックロック傘下のIBITは、上場からわずか47取引日で運用規模が100億ドルを突破した。これに対し、最速記録を持つ金ETFのGLDは、同規模に到達するのにほぼ3年を要した。そして2025年の財庫戦略(DAT)の爆発により、新規上場の現物暗号ETFと暗号資産財庫に吸収された資金は、市場流通総量の12%以上を占めるに至った。この比率は、機関投資家の保有がもはや無視できない規模に成長したことを示している。市場の主力プレイヤーが高頻度取引者や暗号ネイティブのユーザーから機関投資家へと変わるにつれ、市場のリズムも静かに変化している。伝統的な金融理論には、ETFの導入による二つの対立仮説が存在する。一つは、ETFの「アービトラージ伝導メカニズム」が基礎資産の変動を抑制するという見方。もう一つは、ETFの規模拡大が「共同保有効果」を通じて市場の連動性や群集行動を拡大し、リスクを増大させるという懸念だ。しかし、暗号市場の実証データは、これらの仮説を超える複雑なダイナミクスを示している。ビットコインを例にとると、そのボラティリティの歴史を三つの区間に分け、実現ボラティリティ(Realized Volatility, RV)という客観指標と比較できる。データから観察できるのは、2024年以降、ビットコインの年率換算の実現ボラティリティの中心値が下方シフトしていることだ。絶対値は株式市場と比べて依然高いものの、ピーク値は明らかに抑制されており、その背後にはETFのアービトラージ資金の継続的な存在がある。アービトラージ資金は極端な価格乖離をより迅速に平均回帰させるとともに、機関資金の四半期ごとの流入が価格を段階的に支えている。同時に、ビットコインの現物ETFは極端な変動に対しても緩衝作用を持つ。2022年から2026年初頭のこの市場サイクルにおいて、ビットコインの最大ドローダウンは常に50%未満にとどまっており、歴史上の70%〜80%の大幅下落と比べて明確な差異を示している。このボラティリティの収束は、ETFが長期資金を錨(いかり)として市場に固定し、個人投資家のパニック売りを吸収する「流動性の底支え」として機能していることを意味する。2. **暗号市場のレバレッジETFの仕組みと特性分析**-------------------------アービトラージ資金と機関資金が市場の主役となると、市場のボラティリティは確かに収束してきた。しかし、興味深いのは、この安定性自体が、より複雑な金融構造の土台を築いている点だ。特に、市場リスク許容度が高まり、より高いリターンの弾力性を追求し始めると、単なる現物エクスポージャーだけでは満足できなくなる。そこで、利益とボラティリティを拡大することを主目的としたレバレッジETFが、暗号投資家の視界に入ってきた。2023年に最初のビットコインレバレッジETFが承認されて以来、この分野は加速している。現在のレバレッジ商品は大きく二つの陣営に分かれる。• SECの規制下で合法的に運用されるETF(例:ProSharesやVolatility Sharesなどの機関発行)• 取引所(CEX)上で発行されるレバナイフトークン(例:ETH5S、BTC3L)合規レバレッジETFの代表例は、Volatility Sharesの2倍ビットコインETF「BITX」で、管理規模は約9.69億ドルに達している。ただし、管理費は高めで2.38%。一方、ProSharesの「BITU」(同じく2倍ビットコインETF)は0.98%の手数料で、運用資産は約4.22億ドル。注目すべきは、CEX発行のレバナイトトークンも近年台頭し、市場の注目を集めている点だ。従来のETFと比べ、無保証金・無強制清算・現物取引が可能な構造的優位性を持ち、取引時間や上場スピード、戦略の柔軟性も暗号ネイティブのニーズにより近づいている。これらは高頻度取引とリスクヘッジをつなぐ重要なツールとなりつつある。### 2.1 **暗号レバレッジETFと従来金融レバレッジETFの核心的差異**運用メカニズムは似ているものの、暗号資産の特殊性により、暗号レバレッジETFは従来の製品と比べて全く異なるリスク暴露を伴う。両者ともリバランスとデリバティブポジションを用いてレバレッジを実現しているが、暗号市場の24時間取引、高いボラティリティ、規制の弱さといった特徴により、暗号レバレッジETFはより非線形かつ尾部リスクの増幅を伴う。さらに、従来のレバレッジETFと比べて、連続した一方向の相場では「ボラティリティデケイ」(波動損耗)により純資産価値が縮小し、極端なケースではゼロになるリスクも高い。### 2.2 **日次リバランスと「ボラティリティデケイ」**レバレッジETFの「日次リセット」機能は、普通のレバレッジ商品と決定的に異なる点だ。毎日正確に対象資産の一定倍数のエクスポージャーを維持するために、日次でリバランスを行う必要がある。多くの投資家は誤解しやすいが、「基礎資産が10%上昇すれば、2倍ETFは20%上昇する」と考えるのは、単日では正しい。しかし、複数日をまたぐと、日次リバランスによる複利効果により、非線形の関係となる。具体的には、T日ビットコインが上昇した場合、2倍ETFの純資産価値は上昇するが、実効的なエクスポージャーは2倍未満となるため、T+1日の始値では「追い上げ」が必要となる。逆に下落した場合は、「損切り」してポジションを縮小する。この「追い上げ・損切り」の機械的操作が、レンジ相場における純資産価値の損耗の根源だ。例えば、最初の1日で10%上昇し、次の1日で9.09%下落(ちょうど元に戻る)と仮定すると、• 基礎資産:$100 × 1.10 × 0.9091 = 100(利益0%)• 2倍ETF:$100 × 1.20 × 0.8182 ≈ 98.18(損失1.82%)• 3倍ETF:$100 × 1.30 × 0.7273 ≈ 94.55(損失5.45%)このような高ボラティリティのレンジ相場では、レバレッジ倍率が高いほど長期的な損耗は指数関数的に拡大する。例えば60日後には、5倍レバレッジの純資産価値は最初の約5.1%にまで縮小する可能性がある。### 2.3 **暗号レバレッジETFに適した相場環境**暗号レバレッジETFに適した相場を導き出すために、60日間のローリング・モンテカルロシミュレーションを用いて、異なるレバレッジ倍数のパフォーマンス差異を分析した。シミュレーションでは、対象資産(例:ETH)の過去リターンとボラティリティを基に、多数の価格パスをランダムに生成し、それぞれのパスに対して日次複利計算を行い、±1x、±2x、±3x、±5xの純資産価値変動を評価。さらに、ボラティリティデケイのメカニズムも導入し、異なる市場構造下でのリターン分布を得た。この方法により、同一市場環境下での長期的なパフォーマンス比較が可能となる。実証結果は、三つの典型的な相場シナリオにおいて、レバレッジ倍数ごとのリターンに明確な差異があることを示している。1. 一方向トレンド相場:レバレッジETFが唯一正の超過リターンを生む環境。日次追い上げにより、基礎資産の増加と複利効果が働く。3倍や5倍ETFのリターンは、自己資金の3倍や5倍のレバレッジをかけた場合よりも遥かに高い。2. 高ボラティリティのレンジ相場:レバレッジETFは「肉挽き機」のような存在となる。基礎資産の価格が60日後に変わらなくても、5倍のロングとショートETFはともに90%以上の大幅下落を経験し、ボラティリティデケイにより資金が消耗される。長期保有はリスクが高い。3. 低ボラティリティのレンジ相場:損耗はあるものの、相対的に制御可能。逆に-1倍や-2倍の製品は、微小なトレンドや資金費用の優位性により、わずかな正のリターンを生むこともあり、短期的なイベントドリブンのヘッジに適している。したがって、暗号レバレッジETFが最も効果的に機能するのは、強い一方向のトレンド時である。逆に、価格が反復的に振動する市場では、純資産価値が侵食されやすいため、短期戦術に適しており、長期のコアポジションには不向きだ。では、レバレッジETFはどのくらい持てるのか?この問いは、以下の異なるボラティリティとレバレッジ倍数のヒートマップで明確に理解できる。• 当日ボラティリティが4%(暗号市場の標準的な値)の場合、2倍ETFの理論的損耗は20日で6.4%、3倍ETFは14.4%、5倍ETFは40%に達する。• 30日間は持ち越しの「生死線」となる。基礎資産に極端な上昇トレンドがなければ、通常の変動下では、2倍や3倍ETFは30日も持たずに元本割れを始める。結論は明快だ。暗号レバレッジETFの保有期間は1ヶ月を超えてはならず、最適な戦術サイクルは1〜5日だ。3. **Gate MCPを用いたレバレッジETF取引の実証**-------------------------------理論を実践に落とし込むために、Gate MCPインターフェースを通じてリアルタイムの暗号市場データを取得し、詳細な分析を行った。### 3.1 **対象銘柄の選定**流動性はレバレッジETF戦略の実現性の最優先条件だ。取引量が少ない商品はスリッページリスクに直面し、価格も純資産価値から乖離しやすいため、戦略の信頼性を損なう。そこで、Gate MCPから2026年初から3月末までの全レバレッジETFの取引量データを抽出し、対象銘柄の第一段階のフィルターとした。最新の累積取引量ランキングを見ると、5倍レバレッジの絶対的優位が明らかだ。トップ5(XRP5L、SOL5L、ETH5S、BTC5L、XRP5S)はすべて5倍レバレッジ商品で占められている。これは、現在の暗号市場環境において、レバレッジETFに資金を投入するリスク許容度が非常に高く、短期的な変動利益や高強度の現物ヘッジを狙う動きが強いことを示す。さらに、日次取引量の動向を見ると、2月初旬にSOL5Lの一日の取引量が90億USDT近くに達した極端なピークがあった。これは、基礎資産の重要なファンダメンタルイベントと密接に結びついた流動性の突発的な高まりであり、典型的なイベントドリブン取引の爆発だ。総合的に、実取引戦略の構築にあたっては、これらの平均取引量が数億USDTに達する5倍レバレッジ商品に焦点を当てる。これらは、他の低倍数やマイナーな商品と比べて、エントリーとエグジットの深度・効率に優れ、大口注文のインパクトコストを効果的に吸収できる。### 3.2 **高レバレッジETFのダイナミックヘッジとモメンタムブレイクアウト戦略の設計**暗号資産の現物ポジションを保有する投資家の最大の課題は、マクロイベントやテクニカルなブレイクダウン時に、低コストかつ爆損リスクのない下落エクスポージャーの保護方法だ。従来の解決策は三つある:永続契約の空売りを行う、プットオプションを買う、またはステーブルコインに変換する。しかし、これらには明確な欠点がある。永続契約は保証金と強制清算リスクを伴い、オプションは高いインプライド・ボラティリティ下でのプレミアムコストが高い。ステーブルコインへの変換は、潜在的な上昇益を放棄することになる。一方、XRP5L、SOL5L、ETH5SのようなレバレッジETFは、次のような独自の構造的優位性を持つ。• 保証金不要:逆方向ETFの購入は実質的に現物取引であり、最大損失は初期投資額に限定され、契約市場の「ピンポイント強制清算」リスクを根本的に排除。• 資金効率の極致:5倍レバレッジは、同じ名目規模の現物エクスポージャーに対し、20%の資金でヘッジ可能。残りの80%は他の資産に運用したり、流動性のために保持できる。• ヘッジの正確性:例えばETH5SとETHの相関係数は-0.91〜-0.97の範囲に安定し、短期的には高い信頼性を持つ(後述で具体的に検証)。これらの分析に基づき、XRP5L、SOL5L、ETH5Sなどの高流動性・高レバレッジ(5x)の暗号ETFに対して、以下の取引戦略フレームワークを構築した。3.2.1 **エントリーシグナルの設計**レバレッジETFの最大リスクは、方向性の誤判断による急激な純資産価値の損耗だ。したがって、「右側エントリー」が戦略設計の第一原則となる。具体的には、Fedの決議や雇用統計の発表前、または暗号現物価格が重要なサポートライン(例:20日移動平均線)を超えた/割ったときに、対応するレバレッジETFを買う。例として、5倍の空売りETFを用いたヘッジや投機では、次の三つの条件の同時満たしを狙う。1. テクニカルブレイク:基礎資産(ETHやSOL)が日足で20日SMAを下回り、乖離度が2%以上。2. センチメントの変化:7日実現ボラティリティが前週比で急上昇(例:15%以上の上昇)、市場の関心やセンチメントが高まる。3. ポジションの資金フロー:永続契約の資金費率が連続3日正値(買い圧力継続)、または逆に負値(売り圧力継続)を示す。建玉のタイミングは、シグナル発生初日に50%のターゲットポジションを設定し、翌日終値で下落トレンドが確認されたら、残りの50%を追加し、100%にする。これにより、フェイクブレイクアウトに誘われて空売りを仕掛けるリスクを抑制できる。3.2.2 **モメンタムブレイクアウトの検出**構造的なヘッジに加え、高レバレッジETFは極端な一方向相場の捕捉にも有効だ。前述のSOL5Lの高取引量の例のように、市場の重要イベント時には、超過収益を狙える。モメンタムブレイクアウトのシグナルは、ETFの取引量の異常拡大に由来する。実際の極端な下落局面では、資金流入の先行性が価格の確認性を上回ることが多い。具体的には、次の条件を設定。• 条件:ある5x ETFの当日取引量が、その20日平均の3倍を超え、かつ価格が直近の下降トレンドラインを突破。• ポジション管理:この投機的操作は、戦略全体の資金の15%〜20%以内に抑える。• リスク管理:エントリー時に即座にストップロスを設定(例:入場時純資産の-15%)。強いトレンドでは、30〜50%の短期上昇は普通であり、非対称リスク・リターンを形成。3.2.3 **厳格な退出ルール**レバレッジETFにとって、退出ルールの設計は入場シグナルと同じくらい重要だ。特有のボラティリティデケイ効果により、保有期間そのものがコストとなる。価格の往復(上昇後の下落、またはその逆)を経験するたびに、純資産価値は不可逆的に損耗するため、トレンドが明確になるまで待つのは最も危険な行為だ。そこで、ETH5S戦略には、時間とシグナルの二つの観点からリスクコントロールのための退出ルールを設けた。1. 時間ストップ:ETH5Sのポジションは、自然日で最大5日間とする。超過した場合は強制決済。これは、5日後に相場が想定通り動かなければ、エントリーの前提が崩壊している可能性が高いため。また、市場がレンジ入りした場合、6〜10日目にボラティリティ損耗が加速し、資産が大きく毀損するリスクもある。時間ストップは、「損失回避」の心理に対抗する最も効果的な手段だ。2. トレイリングストップ:利益確定のための仕掛け。強いトレンドでは、ETH5Sは50%〜80%の短期上昇を見込めるため、トレイリングストップを設定し、トレンド継続時に利益を伸ばす。具体的には、利益が+20%に達したら、半分を利確し、残りは利益+10%のラインに追随させる。利益+40%になったら、さらに25%を縮小し、残りのポジションは利益+25%のラインに移動。価格が最高値から15%以上下落した場合は、残存ポジションを全て決済し、利益を確定させる。### 3.3 **ETH5Sを用いたイベントドリブンの非対称ヘッジとモメンタムブレイクアウトの実証**上記戦略を具体的に検証するため、2026年3月19日のETH5Sの取引量分布を用いて、流動性と取引効率を評価した。結果、ETH5Sは単日の取引量が2,460万USDTと圧倒的に高く、短期資金の主戦場となっている。これにより、大口注文のインパクトコストを効果的に抑制できる。この流動性の優位性を背景に、ETH5Sをコア戦略の対象とした。3.3.1 **ETH5Sを用いた非対称ヘッジの実証**まず、ETH5Sの仕組みを検証するため、2025年12月から2026年3月までの期間のETH5SとETH現物の90日線データを抽出した。基準価格を100とし、両者を90日間の正規化価格に変換すると、相対的な上昇・下落の鏡像関係が見て取れる。特に、2026年2月中旬のマクロ経済指標の衝撃で、ETHが約14%の下落をした際、ETH5Sは約65%の純資産価値の上昇を示した。これは、理論上の5倍の14%=70%に近いが、若干の差はボラティリティ損耗や管理費用によるものだ。総合的に、ETH5Sは信頼できるヘッジツールであり、追従誤差のリスクは低いと判断できる。実務上のヘッジ比率を考慮し、例えばETH現物の時価が10,000USDTの場合、完全ヘッジを目指すと、次の式で必要なヘッジ比率を計算できる。_ヘッジ比率 = ETH現物の時価 × 対応比率 ÷ 実効レバレッジβ_ここで、実効レバレッジβは、若干の摩耗により理論値より小さくなることがあり、最近の平均値は-4.7と仮定。これにより、ETH5Sを用いたリスクヘッジの具体的な比率が得られる。3.3.2 **ETH5Sを用いたモメンタムブレイクアウト戦略のバックテスト**構造的なヘッジポジションに加え、極端な相場の動きに対してモメンタムのブレイクアウトを捉えることで、短期的な超過リターンを狙うことができる。このシグナルは、ETH5Sの取引量の異常拡大に由来し、実際のパニック売り局面では、資金流入の先行性が価格の動きよりも早く示される。具体的には、次の条件を設定。• 条件:ETH5Sの当日取引量が20日平均の3倍を超え、かつ価格が直近の下降トレンドラインを突破。• ポジション管理:この投機的操作は、戦略全体の資金の15%〜20%以内に抑える。• ストップロス:エントリー時に即座に-15%の損失ラインを設定。過去の回測(2024年1月〜2026年3月のGate MCPデータ)では、これらのシグナルは有効性を示し、平均リターンは約18%、最大ドローダウンは-15%に抑えられることが確認された。**まとめ**暗号ETFの台頭は、市場に未曾有の流動性をもたらすとともに、暗号資産の市場構造とボラティリティ特性を根本的に変化させている。機関資金の蓄積により、ビットコインなどの主要資産のボラティリティは長期的に収束傾向を示す。これに伴い、中央取引所が提供するレバレッジETFは、保証金不要の高レバレッジツールとして、単方向トレンドや尾部リスクのヘッジにおいて戦術的な価値を発揮している。しかしながら、暗号レバレッジETFは、単なる利益拡大のためのツールではなく、精密な調整を要する高性能計測器のようなものである。適切な市場環境下では、低資本で堅牢なリスクヘッジを構築できる一方、誤ったポジションでは自己消耗の速度も非常に速い。Gate MCPのデータを用いたフィルタリングにより、「右側エントリー」を核とした、取引量に基づくモメンタムブレイクアウトを活用した超過収益戦略を策定した。戦略の要は、段階的な建玉、モメンタムの増加、厳格な退出ルールにより、ボラティリティ損耗を抑えつつ、リスクとリターンの動的な調整を実現している。ETH5Sは、その流動性と負相関性により、効率的かつ信頼性の高い非対称ヘッジツールとして証明された。これに加え、「取引量拡大+トレンドブレイク」のモメンタムシグナルを組み合わせることで、極端な下落局面においても短期的な超過リターンを獲得できる。歴史的なバックテストでは、勝率約67%、正の期待値を示している。資金配分を15%〜20%に抑え、ストップロスを-15%に設定することで、リスクコントロールとリターン拡大の両立を図っている。今後も暗号市場の制度化は進展し、より深い市場構造の変化が予想される。ボラティリティの中心値はさらに低下し、流動性プレミアムは縮小、マクロ連動型の価格形成が主流となるだろう。レバレッジETFの有効性は縮小する可能性もあるが、その信頼性は市場の深さとともに向上していく。競争力を維持できる戦略は、リスク管理を徹底し、リアルタイムデータを分析に組み込み、常に市場に敬意を払う姿勢を持つことだ。静的なルールだけではなく、変化に適応し続けることこそ、次の構造変化を乗り越える鍵となる。参考資料----• ARK Invest, https://www.ark-invest.com/articles/analyst-research/bitcoins-evolving-institutional-role• Volatility Shares, https://www.volatilityshares.com/bitx• ProShares, https://www.proshares.com/our-etfs/leveraged-and-inverse/bitu• Gate, https://www.gate.com/trade/ETH5S_USDT?type=etf**免責事項**--------暗号通貨市場への投資は高リスクを伴うため、投資判断は自己責任で行い、資産や商品性質について十分に理解した上で行うことを推奨する。Gateは、これらの投資判断に起因する損失や損害について一切責任を負わない。Gateリサーチインスティテュートは、ブロックチェーンと暗号通貨に関する総合的な研究プラットフォームであり、技術分析、ホットトピック、マーケットレビュー、業界調査、トレンド予測、マクロ経済政策分析などの深掘りコンテンツを提供している。

Gate 研究院:暗号レバレッジETFの流動性進化と取引戦略

本報告は、暗号ETF市場の流動性の進化、基礎資産の価格変動への深遠な影響、レバレッジETFの仕組みと運用状況について深く掘り下げている。また、暗号市場のレバレッジETFと従来の金融市場のレバレッジETFとの違いを詳細に比較し、Gateプラットフォームのリアルタイム取引データに基づき、実践的な取引戦略を構築した。戦略の核は「右側エントリー」であり、取引量に基づくモメンタムブレイクアウトシグナルを重ねて超過収益を狙う。段階的な建玉、モメンタムの増加、厳格な退出ルールを採用し、ボラティリティ損失を抑えつつ、リスクとリターンの動的なバランスを実現している。

初期の暗号市場は散発的な私的取引の連続であり、主に店頭(OTC)でのマッチングに依存していた。当時は流動性が非常に散在し、売買スプレッドも広く、一つの大きな注文が激しい価格変動を引き起こすこともあった。デリバティブ市場の登場とともに、特に空売りメカニズムの導入やベース差益戦略の普及により、価格発見の効率性が向上し、スプレッドも縮小した。特に中央集権取引所の永続契約は、取引量の爆発的な拡大をもたらした。

そして市場のブレイクスルーとなったのは、現物暗号ETFの上場である。ETFは重要な役割を担う存在となった——それは「認可参加者(AP)」という役割を導入した。彼らは市場の調整役のようなもので、ETF価格が純資産価値(NAV)を上回るときに申請して新規発行し、市場で売却してプレミアムを抑制し、逆の場合は割引を縮める。このアービトラージメカニズムにより、ETFのプレミアム・ディスカウントはほぼ解消され、さらに機関レベルの深い流動性が市場に継続的に注入された。

例として、ブラックロック傘下のIBITは、上場からわずか47取引日で運用規模が100億ドルを突破した。これに対し、最速記録を持つ金ETFのGLDは、同規模に到達するのにほぼ3年を要した。そして2025年の財庫戦略(DAT)の爆発により、新規上場の現物暗号ETFと暗号資産財庫に吸収された資金は、市場流通総量の12%以上を占めるに至った。この比率は、機関投資家の保有がもはや無視できない規模に成長したことを示している。

市場の主力プレイヤーが高頻度取引者や暗号ネイティブのユーザーから機関投資家へと変わるにつれ、市場のリズムも静かに変化している。伝統的な金融理論には、ETFの導入による二つの対立仮説が存在する。一つは、ETFの「アービトラージ伝導メカニズム」が基礎資産の変動を抑制するという見方。もう一つは、ETFの規模拡大が「共同保有効果」を通じて市場の連動性や群集行動を拡大し、リスクを増大させるという懸念だ。

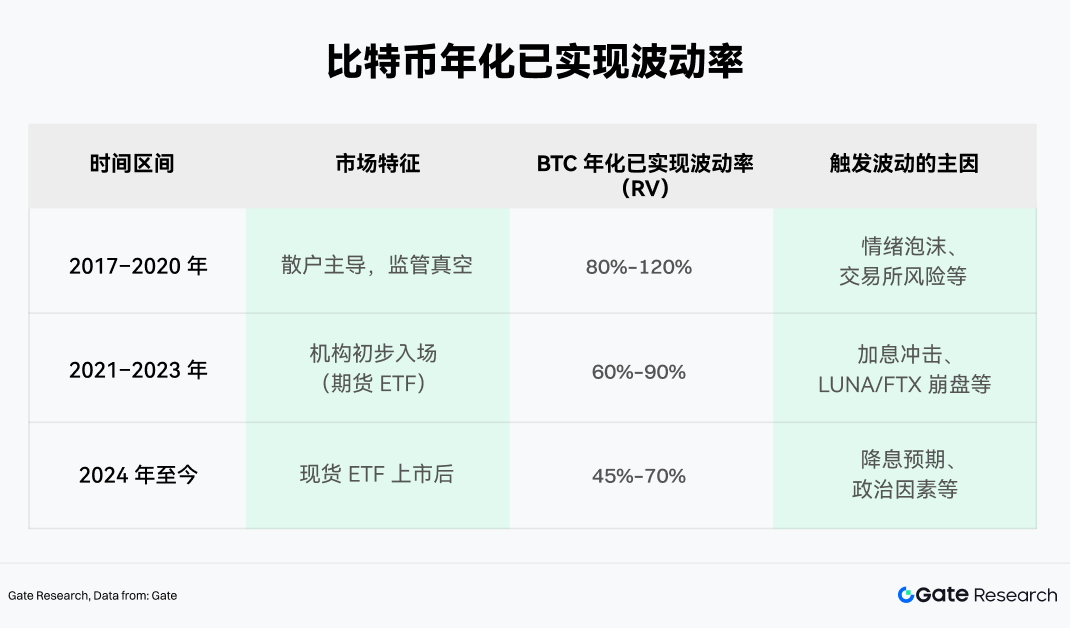

しかし、暗号市場の実証データは、これらの仮説を超える複雑なダイナミクスを示している。ビットコインを例にとると、そのボラティリティの歴史を三つの区間に分け、実現ボラティリティ(Realized Volatility, RV)という客観指標と比較できる。

データから観察できるのは、2024年以降、ビットコインの年率換算の実現ボラティリティの中心値が下方シフトしていることだ。絶対値は株式市場と比べて依然高いものの、ピーク値は明らかに抑制されており、その背後にはETFのアービトラージ資金の継続的な存在がある。アービトラージ資金は極端な価格乖離をより迅速に平均回帰させるとともに、機関資金の四半期ごとの流入が価格を段階的に支えている。

同時に、ビットコインの現物ETFは極端な変動に対しても緩衝作用を持つ。2022年から2026年初頭のこの市場サイクルにおいて、ビットコインの最大ドローダウンは常に50%未満にとどまっており、歴史上の70%〜80%の大幅下落と比べて明確な差異を示している。このボラティリティの収束は、ETFが長期資金を錨(いかり)として市場に固定し、個人投資家のパニック売りを吸収する「流動性の底支え」として機能していることを意味する。

アービトラージ資金と機関資金が市場の主役となると、市場のボラティリティは確かに収束してきた。しかし、興味深いのは、この安定性自体が、より複雑な金融構造の土台を築いている点だ。特に、市場リスク許容度が高まり、より高いリターンの弾力性を追求し始めると、単なる現物エクスポージャーだけでは満足できなくなる。そこで、利益とボラティリティを拡大することを主目的としたレバレッジETFが、暗号投資家の視界に入ってきた。

2023年に最初のビットコインレバレッジETFが承認されて以来、この分野は加速している。現在のレバレッジ商品は大きく二つの陣営に分かれる。

• SECの規制下で合法的に運用されるETF(例:ProSharesやVolatility Sharesなどの機関発行)

• 取引所(CEX)上で発行されるレバナイフトークン(例:ETH5S、BTC3L)

合規レバレッジETFの代表例は、Volatility Sharesの2倍ビットコインETF「BITX」で、管理規模は約9.69億ドルに達している。ただし、管理費は高めで2.38%。一方、ProSharesの「BITU」(同じく2倍ビットコインETF)は0.98%の手数料で、運用資産は約4.22億ドル。

注目すべきは、CEX発行のレバナイトトークンも近年台頭し、市場の注目を集めている点だ。従来のETFと比べ、無保証金・無強制清算・現物取引が可能な構造的優位性を持ち、取引時間や上場スピード、戦略の柔軟性も暗号ネイティブのニーズにより近づいている。これらは高頻度取引とリスクヘッジをつなぐ重要なツールとなりつつある。

2.1 暗号レバレッジETFと従来金融レバレッジETFの核心的差異

運用メカニズムは似ているものの、暗号資産の特殊性により、暗号レバレッジETFは従来の製品と比べて全く異なるリスク暴露を伴う。

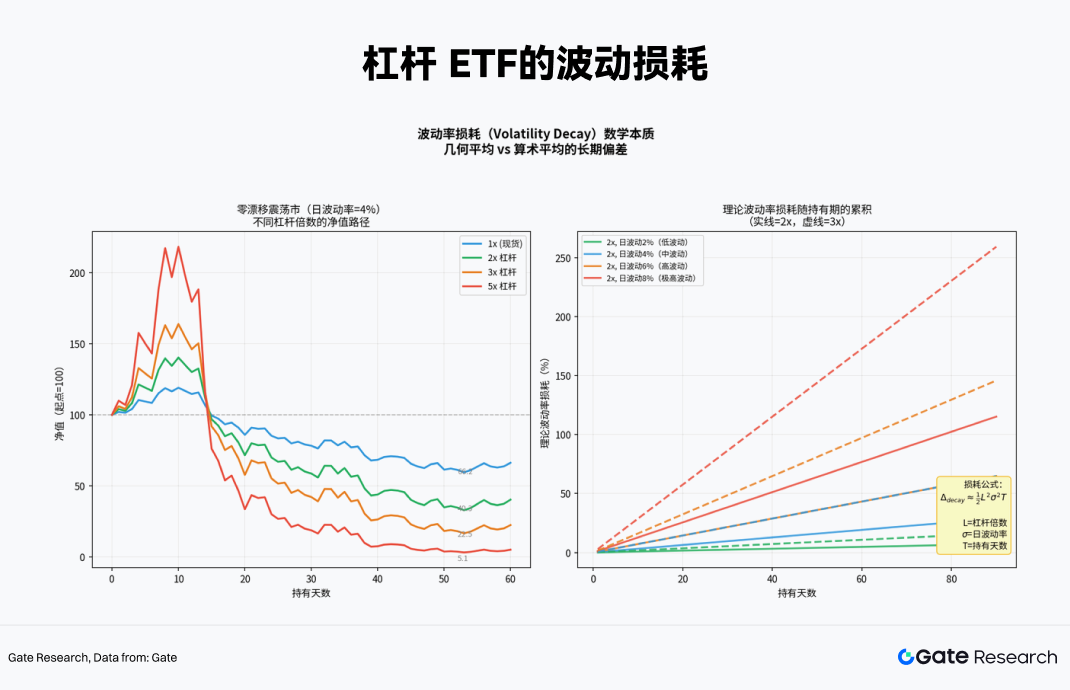

両者ともリバランスとデリバティブポジションを用いてレバレッジを実現しているが、暗号市場の24時間取引、高いボラティリティ、規制の弱さといった特徴により、暗号レバレッジETFはより非線形かつ尾部リスクの増幅を伴う。さらに、従来のレバレッジETFと比べて、連続した一方向の相場では「ボラティリティデケイ」(波動損耗)により純資産価値が縮小し、極端なケースではゼロになるリスクも高い。

2.2 日次リバランスと「ボラティリティデケイ」

レバレッジETFの「日次リセット」機能は、普通のレバレッジ商品と決定的に異なる点だ。毎日正確に対象資産の一定倍数のエクスポージャーを維持するために、日次でリバランスを行う必要がある。

多くの投資家は誤解しやすいが、「基礎資産が10%上昇すれば、2倍ETFは20%上昇する」と考えるのは、単日では正しい。しかし、複数日をまたぐと、日次リバランスによる複利効果により、非線形の関係となる。

具体的には、T日ビットコインが上昇した場合、2倍ETFの純資産価値は上昇するが、実効的なエクスポージャーは2倍未満となるため、T+1日の始値では「追い上げ」が必要となる。逆に下落した場合は、「損切り」してポジションを縮小する。この「追い上げ・損切り」の機械的操作が、レンジ相場における純資産価値の損耗の根源だ。

例えば、最初の1日で10%上昇し、次の1日で9.09%下落(ちょうど元に戻る)と仮定すると、

• 基礎資産:$100 × 1.10 × 0.9091 = 100(利益0%)

• 2倍ETF:$100 × 1.20 × 0.8182 ≈ 98.18(損失1.82%)

• 3倍ETF:$100 × 1.30 × 0.7273 ≈ 94.55(損失5.45%)

このような高ボラティリティのレンジ相場では、レバレッジ倍率が高いほど長期的な損耗は指数関数的に拡大する。例えば60日後には、5倍レバレッジの純資産価値は最初の約5.1%にまで縮小する可能性がある。

2.3 暗号レバレッジETFに適した相場環境

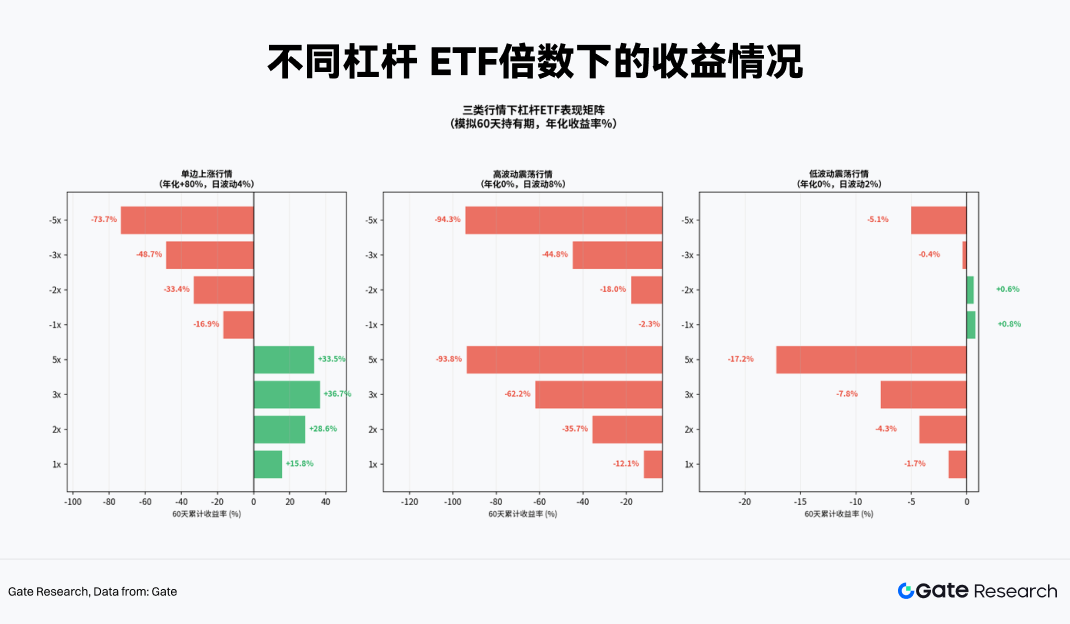

暗号レバレッジETFに適した相場を導き出すために、60日間のローリング・モンテカルロシミュレーションを用いて、異なるレバレッジ倍数のパフォーマンス差異を分析した。

シミュレーションでは、対象資産(例:ETH)の過去リターンとボラティリティを基に、多数の価格パスをランダムに生成し、それぞれのパスに対して日次複利計算を行い、±1x、±2x、±3x、±5xの純資産価値変動を評価。さらに、ボラティリティデケイのメカニズムも導入し、異なる市場構造下でのリターン分布を得た。この方法により、同一市場環境下での長期的なパフォーマンス比較が可能となる。

実証結果は、三つの典型的な相場シナリオにおいて、レバレッジ倍数ごとのリターンに明確な差異があることを示している。

1. 一方向トレンド相場:レバレッジETFが唯一正の超過リターンを生む環境。日次追い上げにより、基礎資産の増加と複利効果が働く。3倍や5倍ETFのリターンは、自己資金の3倍や5倍のレバレッジをかけた場合よりも遥かに高い。

2. 高ボラティリティのレンジ相場:レバレッジETFは「肉挽き機」のような存在となる。基礎資産の価格が60日後に変わらなくても、5倍のロングとショートETFはともに90%以上の大幅下落を経験し、ボラティリティデケイにより資金が消耗される。長期保有はリスクが高い。

3. 低ボラティリティのレンジ相場:損耗はあるものの、相対的に制御可能。逆に-1倍や-2倍の製品は、微小なトレンドや資金費用の優位性により、わずかな正のリターンを生むこともあり、短期的なイベントドリブンのヘッジに適している。

したがって、暗号レバレッジETFが最も効果的に機能するのは、強い一方向のトレンド時である。逆に、価格が反復的に振動する市場では、純資産価値が侵食されやすいため、短期戦術に適しており、長期のコアポジションには不向きだ。

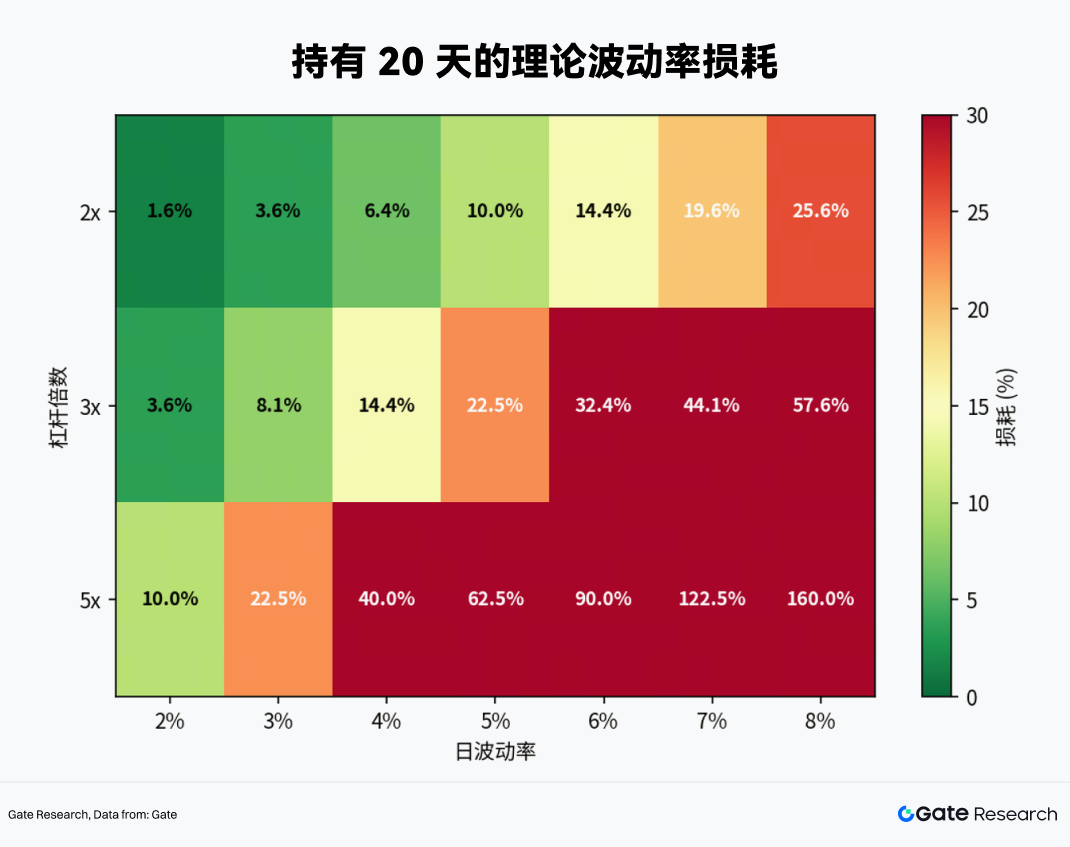

では、レバレッジETFはどのくらい持てるのか?この問いは、以下の異なるボラティリティとレバレッジ倍数のヒートマップで明確に理解できる。

• 当日ボラティリティが4%(暗号市場の標準的な値)の場合、2倍ETFの理論的損耗は20日で6.4%、3倍ETFは14.4%、5倍ETFは40%に達する。

• 30日間は持ち越しの「生死線」となる。基礎資産に極端な上昇トレンドがなければ、通常の変動下では、2倍や3倍ETFは30日も持たずに元本割れを始める。

結論は明快だ。暗号レバレッジETFの保有期間は1ヶ月を超えてはならず、最適な戦術サイクルは1〜5日だ。

理論を実践に落とし込むために、Gate MCPインターフェースを通じてリアルタイムの暗号市場データを取得し、詳細な分析を行った。

3.1 対象銘柄の選定

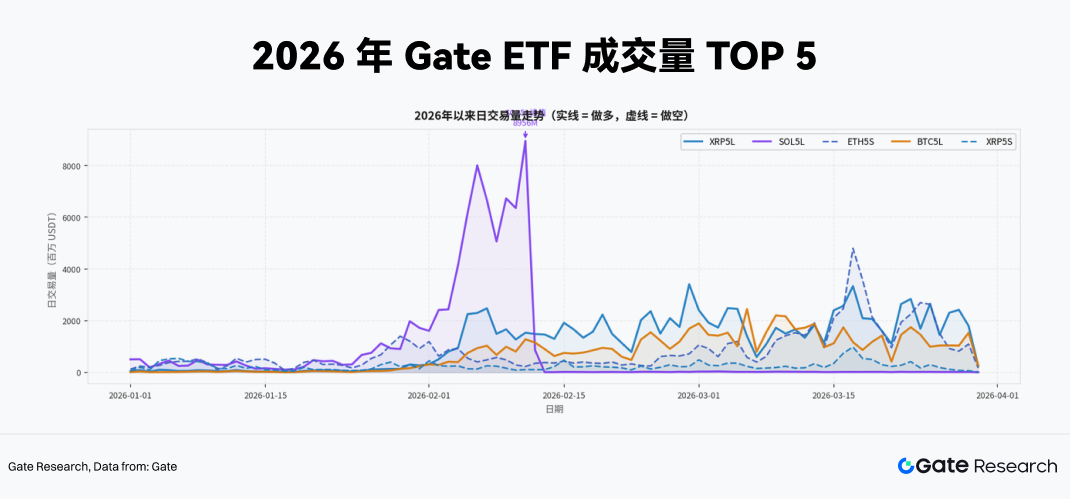

流動性はレバレッジETF戦略の実現性の最優先条件だ。取引量が少ない商品はスリッページリスクに直面し、価格も純資産価値から乖離しやすいため、戦略の信頼性を損なう。そこで、Gate MCPから2026年初から3月末までの全レバレッジETFの取引量データを抽出し、対象銘柄の第一段階のフィルターとした。

最新の累積取引量ランキングを見ると、5倍レバレッジの絶対的優位が明らかだ。トップ5(XRP5L、SOL5L、ETH5S、BTC5L、XRP5S)はすべて5倍レバレッジ商品で占められている。これは、現在の暗号市場環境において、レバレッジETFに資金を投入するリスク許容度が非常に高く、短期的な変動利益や高強度の現物ヘッジを狙う動きが強いことを示す。さらに、日次取引量の動向を見ると、2月初旬にSOL5Lの一日の取引量が90億USDT近くに達した極端なピークがあった。これは、基礎資産の重要なファンダメンタルイベントと密接に結びついた流動性の突発的な高まりであり、典型的なイベントドリブン取引の爆発だ。

総合的に、実取引戦略の構築にあたっては、これらの平均取引量が数億USDTに達する5倍レバレッジ商品に焦点を当てる。これらは、他の低倍数やマイナーな商品と比べて、エントリーとエグジットの深度・効率に優れ、大口注文のインパクトコストを効果的に吸収できる。

3.2 高レバレッジETFのダイナミックヘッジとモメンタムブレイクアウト戦略の設計

暗号資産の現物ポジションを保有する投資家の最大の課題は、マクロイベントやテクニカルなブレイクダウン時に、低コストかつ爆損リスクのない下落エクスポージャーの保護方法だ。従来の解決策は三つある:永続契約の空売りを行う、プットオプションを買う、またはステーブルコインに変換する。

しかし、これらには明確な欠点がある。永続契約は保証金と強制清算リスクを伴い、オプションは高いインプライド・ボラティリティ下でのプレミアムコストが高い。ステーブルコインへの変換は、潜在的な上昇益を放棄することになる。一方、XRP5L、SOL5L、ETH5SのようなレバレッジETFは、次のような独自の構造的優位性を持つ。

• 保証金不要:逆方向ETFの購入は実質的に現物取引であり、最大損失は初期投資額に限定され、契約市場の「ピンポイント強制清算」リスクを根本的に排除。

• 資金効率の極致:5倍レバレッジは、同じ名目規模の現物エクスポージャーに対し、20%の資金でヘッジ可能。残りの80%は他の資産に運用したり、流動性のために保持できる。

• ヘッジの正確性:例えばETH5SとETHの相関係数は-0.91〜-0.97の範囲に安定し、短期的には高い信頼性を持つ(後述で具体的に検証)。

これらの分析に基づき、XRP5L、SOL5L、ETH5Sなどの高流動性・高レバレッジ(5x)の暗号ETFに対して、以下の取引戦略フレームワークを構築した。

3.2.1 エントリーシグナルの設計

レバレッジETFの最大リスクは、方向性の誤判断による急激な純資産価値の損耗だ。したがって、「右側エントリー」が戦略設計の第一原則となる。具体的には、Fedの決議や雇用統計の発表前、または暗号現物価格が重要なサポートライン(例:20日移動平均線)を超えた/割ったときに、対応するレバレッジETFを買う。

例として、5倍の空売りETFを用いたヘッジや投機では、次の三つの条件の同時満たしを狙う。

1. テクニカルブレイク:基礎資産(ETHやSOL)が日足で20日SMAを下回り、乖離度が2%以上。

2. センチメントの変化:7日実現ボラティリティが前週比で急上昇(例:15%以上の上昇)、市場の関心やセンチメントが高まる。

3. ポジションの資金フロー:永続契約の資金費率が連続3日正値(買い圧力継続)、または逆に負値(売り圧力継続)を示す。

建玉のタイミングは、シグナル発生初日に50%のターゲットポジションを設定し、翌日終値で下落トレンドが確認されたら、残りの50%を追加し、100%にする。これにより、フェイクブレイクアウトに誘われて空売りを仕掛けるリスクを抑制できる。

3.2.2 モメンタムブレイクアウトの検出

構造的なヘッジに加え、高レバレッジETFは極端な一方向相場の捕捉にも有効だ。前述のSOL5Lの高取引量の例のように、市場の重要イベント時には、超過収益を狙える。

モメンタムブレイクアウトのシグナルは、ETFの取引量の異常拡大に由来する。実際の極端な下落局面では、資金流入の先行性が価格の確認性を上回ることが多い。

具体的には、次の条件を設定。

• 条件:ある5x ETFの当日取引量が、その20日平均の3倍を超え、かつ価格が直近の下降トレンドラインを突破。

• ポジション管理:この投機的操作は、戦略全体の資金の15%〜20%以内に抑える。

• リスク管理:エントリー時に即座にストップロスを設定(例:入場時純資産の-15%)。強いトレンドでは、30〜50%の短期上昇は普通であり、非対称リスク・リターンを形成。

3.2.3 厳格な退出ルール

レバレッジETFにとって、退出ルールの設計は入場シグナルと同じくらい重要だ。特有のボラティリティデケイ効果により、保有期間そのものがコストとなる。価格の往復(上昇後の下落、またはその逆)を経験するたびに、純資産価値は不可逆的に損耗するため、トレンドが明確になるまで待つのは最も危険な行為だ。

そこで、ETH5S戦略には、時間とシグナルの二つの観点からリスクコントロールのための退出ルールを設けた。

1. 時間ストップ:ETH5Sのポジションは、自然日で最大5日間とする。超過した場合は強制決済。これは、5日後に相場が想定通り動かなければ、エントリーの前提が崩壊している可能性が高いため。また、市場がレンジ入りした場合、6〜10日目にボラティリティ損耗が加速し、資産が大きく毀損するリスクもある。時間ストップは、「損失回避」の心理に対抗する最も効果的な手段だ。

2. トレイリングストップ:利益確定のための仕掛け。強いトレンドでは、ETH5Sは50%〜80%の短期上昇を見込めるため、トレイリングストップを設定し、トレンド継続時に利益を伸ばす。具体的には、利益が+20%に達したら、半分を利確し、残りは利益+10%のラインに追随させる。利益+40%になったら、さらに25%を縮小し、残りのポジションは利益+25%のラインに移動。価格が最高値から15%以上下落した場合は、残存ポジションを全て決済し、利益を確定させる。

3.3 ETH5Sを用いたイベントドリブンの非対称ヘッジとモメンタムブレイクアウトの実証

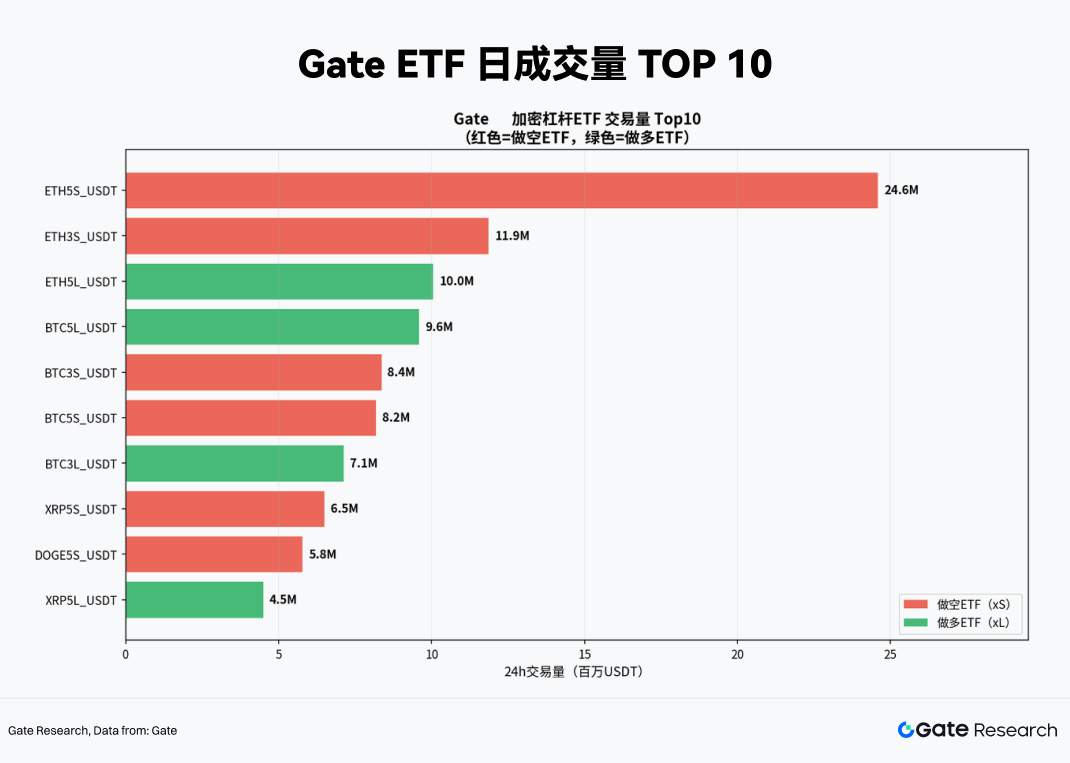

上記戦略を具体的に検証するため、2026年3月19日のETH5Sの取引量分布を用いて、流動性と取引効率を評価した。結果、ETH5Sは単日の取引量が2,460万USDTと圧倒的に高く、短期資金の主戦場となっている。これにより、大口注文のインパクトコストを効果的に抑制できる。

この流動性の優位性を背景に、ETH5Sをコア戦略の対象とした。

3.3.1 ETH5Sを用いた非対称ヘッジの実証

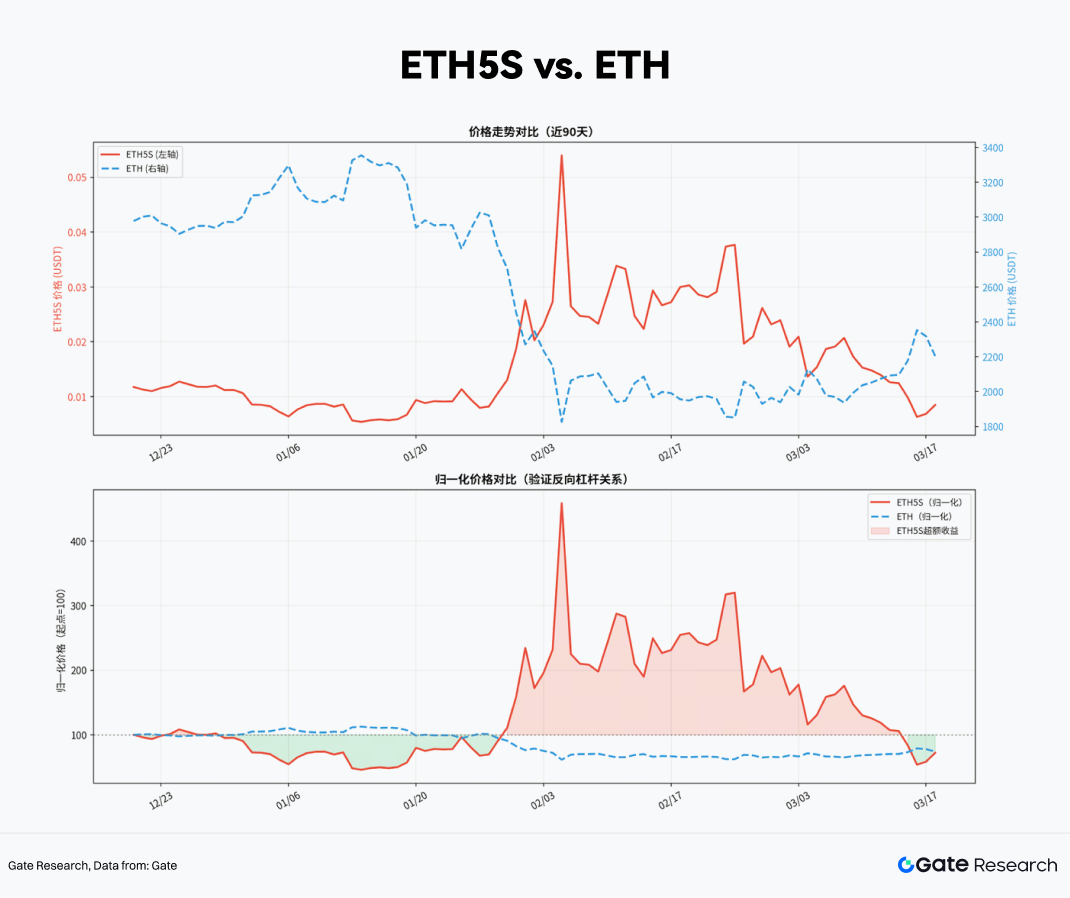

まず、ETH5Sの仕組みを検証するため、2025年12月から2026年3月までの期間のETH5SとETH現物の90日線データを抽出した。基準価格を100とし、両者を90日間の正規化価格に変換すると、相対的な上昇・下落の鏡像関係が見て取れる。

特に、2026年2月中旬のマクロ経済指標の衝撃で、ETHが約14%の下落をした際、ETH5Sは約65%の純資産価値の上昇を示した。これは、理論上の5倍の14%=70%に近いが、若干の差はボラティリティ損耗や管理費用によるものだ。

総合的に、ETH5Sは信頼できるヘッジツールであり、追従誤差のリスクは低いと判断できる。

実務上のヘッジ比率を考慮し、例えばETH現物の時価が10,000USDTの場合、完全ヘッジを目指すと、次の式で必要なヘッジ比率を計算できる。

ヘッジ比率 = ETH現物の時価 × 対応比率 ÷ 実効レバレッジβ

ここで、実効レバレッジβは、若干の摩耗により理論値より小さくなることがあり、最近の平均値は-4.7と仮定。これにより、ETH5Sを用いたリスクヘッジの具体的な比率が得られる。

3.3.2 ETH5Sを用いたモメンタムブレイクアウト戦略のバックテスト

構造的なヘッジポジションに加え、極端な相場の動きに対してモメンタムのブレイクアウトを捉えることで、短期的な超過リターンを狙うことができる。このシグナルは、ETH5Sの取引量の異常拡大に由来し、実際のパニック売り局面では、資金流入の先行性が価格の動きよりも早く示される。

具体的には、次の条件を設定。

• 条件:ETH5Sの当日取引量が20日平均の3倍を超え、かつ価格が直近の下降トレンドラインを突破。

• ポジション管理:この投機的操作は、戦略全体の資金の15%〜20%以内に抑える。

• ストップロス:エントリー時に即座に-15%の損失ラインを設定。

過去の回測(2024年1月〜2026年3月のGate MCPデータ)では、これらのシグナルは有効性を示し、平均リターンは約18%、最大ドローダウンは-15%に抑えられることが確認された。

まとめ

暗号ETFの台頭は、市場に未曾有の流動性をもたらすとともに、暗号資産の市場構造とボラティリティ特性を根本的に変化させている。機関資金の蓄積により、ビットコインなどの主要資産のボラティリティは長期的に収束傾向を示す。これに伴い、中央取引所が提供するレバレッジETFは、保証金不要の高レバレッジツールとして、単方向トレンドや尾部リスクのヘッジにおいて戦術的な価値を発揮している。

しかしながら、暗号レバレッジETFは、単なる利益拡大のためのツールではなく、精密な調整を要する高性能計測器のようなものである。適切な市場環境下では、低資本で堅牢なリスクヘッジを構築できる一方、誤ったポジションでは自己消耗の速度も非常に速い。

Gate MCPのデータを用いたフィルタリングにより、「右側エントリー」を核とした、取引量に基づくモメンタムブレイクアウトを活用した超過収益戦略を策定した。戦略の要は、段階的な建玉、モメンタムの増加、厳格な退出ルールにより、ボラティリティ損耗を抑えつつ、リスクとリターンの動的な調整を実現している。

ETH5Sは、その流動性と負相関性により、効率的かつ信頼性の高い非対称ヘッジツールとして証明された。これに加え、「取引量拡大+トレンドブレイク」のモメンタムシグナルを組み合わせることで、極端な下落局面においても短期的な超過リターンを獲得できる。歴史的なバックテストでは、勝率約67%、正の期待値を示している。資金配分を15%〜20%に抑え、ストップロスを-15%に設定することで、リスクコントロールとリターン拡大の両立を図っている。

今後も暗号市場の制度化は進展し、より深い市場構造の変化が予想される。ボラティリティの中心値はさらに低下し、流動性プレミアムは縮小、マクロ連動型の価格形成が主流となるだろう。レバレッジETFの有効性は縮小する可能性もあるが、その信頼性は市場の深さとともに向上していく。

競争力を維持できる戦略は、リスク管理を徹底し、リアルタイムデータを分析に組み込み、常に市場に敬意を払う姿勢を持つことだ。静的なルールだけではなく、変化に適応し続けることこそ、次の構造変化を乗り越える鍵となる。

参考資料

• ARK Invest, https://www.ark-invest.com/articles/analyst-research/bitcoins-evolving-institutional-role

• Volatility Shares, https://www.volatilityshares.com/bitx

• ProShares, https://www.proshares.com/our-etfs/leveraged-and-inverse/bitu

• Gate, https://www.gate.com/trade/ETH5S_USDT?type=etf

免責事項

暗号通貨市場への投資は高リスクを伴うため、投資判断は自己責任で行い、資産や商品性質について十分に理解した上で行うことを推奨する。Gateは、これらの投資判断に起因する損失や損害について一切責任を負わない。

Gateリサーチインスティテュートは、ブロックチェーンと暗号通貨に関する総合的な研究プラットフォームであり、技術分析、ホットトピック、マーケットレビュー、業界調査、トレンド予測、マクロ経済政策分析などの深掘りコンテンツを提供している。