_オリジナル | Odaily 星球日报(__@OdailyChina__)__著者 | Asher(__@Asher_ 0210_)_5月2日、**Hyperliquidはメインネット上でHIP-4 Outcome Marketsを立ち上げ、結果市場をオンチェーン取引システムに正式に導入した**。最初にローンチされたのはBTCの日内二元結果契約で、ユーザーは特定の時間点においてBTC価格が指定価格を上回るかどうかを取引できる。契約価格は0.001から0.999の間で変動し、市場が事象の発生確率を価格付けしている;事象が発生すれば決済は1、未発生なら0となる。**契約はUSDHで全額担保され、ポジション開設時に手数料はかからない**。これは単なる製品拡張ではない。過去、Polymarketはより情報市場に近く、選挙やスポーツ、地政学的紛争、暗号通貨のホットトピックを巡る特定の市場に参加し、価格を通じて結果の判断を表現していた;一方、Kalshiは事象契約をより明確な規制枠組みに収めようとしていた。Hyperliquidのアプローチは異なる。まず独立した予測市場を構築し、ユーザーの資金移動を促すのではなく、最も馴染みのある取引シナリオから直接入り込む——結果契約と永続、現物を同一の取引環境に出現させることだ。**Hyperliquidにとって、予測市場は単なる結果に賭ける場ではなく、トレーダーが方向性を表現し、リスクを管理し、戦略を構築するための新たなツールとなる。**BTCの日内市場の初戦は成功し、初日のデータは予想を超えた---------------------HIP-4の最初の市場は、日次決済のBTC価格パフォーマンス市場だ。この選択自体が「Hyperliquidらしい」——政治、スポーツ、エンタメの出来事ではなく、暗号通貨トレーダーが最も馴染みのあるBTC価格変動を中心に据えている。ローンチ当日、HIP-4は良好なデータを示した。Predictefyによると、Hyperliquidの最初の事象契約の取引量は615万ドルに達し、KalshiやPolymarket、その他の予測市場の同類市場を既に大きく上回っている。つまり、**BTC価格に関する事象契約の細分市場だけを見ても、Hyperliquidは初日から絶対的なトップに立っている**。データ出典:Predictefyさらに、HIP-4の初日の取引総費用は1.2万ドル超、取引回数は5.4万回超、参加者は3000人以上にのぼる。新規の予測市場関連のHIP-4としては、この数字は非常に目立つものであり、多くの事象カテゴリーを広げてきたわけではなく、単一のBTC日内市場で冷スタートを切った結果だ。これにより、HIP-4の第一歩はより価値のあるものとなった。なぜHIP-4は単なるHIP-3の改良版ではないのか-------------------------Hyperliquidは以前、HIP-3を通じてBuilderが永続契約市場を展開できるよう支援してきた。では、永続市場が既に展開可能な状況で、なぜ新たにHIP-4を設計したのか?**その答えは、結果契約の決済ロジックが全く異なる点にある**。永続契約は継続的な価格付けが必要で、オラクル価格は段階的に調整可能だが、二元結果契約は最終的に0か1で決済される。二元契約に適さないオラクルメカニズムを使い続けると、事象結果が確定した後も長期間誤った価格付けのウィンドウが残り、アービトラージャーにほぼリスクなしの取引機会を与える可能性がある。したがって、HIP-4は結果市場専用の原語として設計された。これは永続契約のリプレイではなく、満期、決済、紛争、オラクル結果の確認に特化した契約タイプだ。一般ユーザーにとっては、予測市場は「Yes」か「No」を買うだけに見えるかもしれないが、実際の取引システムにとっての本質的な難しさは、事象の定義、誰が確認するか、いつ決済するか、紛争処理、誤った結果の是正と罰則にある。予測市場のコアは、フロントエンドや取引入口だけではなく、決済メカニズムそのものにある。HyperliquidとPolymarket、Kalshiの戦場------------------------------------HyperliquidのHIP-4、Polymarket、Kalshiを並べてみると、これらは予測市場の三つの方向性を示している:* **Polymarketの強みは事象の豊富さとユーザーの認知度**:複雑な事象を取引可能な問題に変換し、大衆の関心やメディアの拡散、確率を結びつけるのが得意。政治選挙、地政学的紛争、有名人の出来事、スポーツイベント、暗号プロジェクトの重要な節目などを素早く市場化できる。* **Kalshiの強みは規制の道筋**:伝統的な金融の文脈に近い事象契約プラットフォームであり、ターゲットユーザーや規制枠組みはPolymarketやHyperliquidとは完全に一致しない。最近の米国における予測市場の規制権争い、CFTCと州規制当局の対立も、事象契約がもはやエッジの製品ではなく、金融規制の中心議論に入ったことを示している。* **Hyperliquidの強みは取引体験と資金効率**:Hyperliquidは独自のL1、HyperCoreマッチングエンジン、オンチェーンの注文簿、現物・永続のインフラを持つ。公式ドキュメントによると、HyperCoreは完全にオンチェーンの永続・現物注文簿を含み、注文、キャンセル、取引、清算が透明に実行され、20万件/秒の処理能力を持つ。したがって、**Hyperliquidは短期的にPolymarketのすべてのユーザーを奪うわけではない**。米国大統領選やスポーツ、エンタメの軽いユーザーは、事象契約を買うためだけにHyperliquidの取引画面に入る必要はないだろう。しかし、すでにHyperliquidでBTC、ETH、金、原油、株式の永続取引を行っているトレーダーは、BTCの日内結果契約を自然にポートフォリオの一部として組み込む可能性が高い。HYPEがこの競争の価値捕獲器となる可能性------------------**HIP-4はHyperliquidにとって、単なる新しい取引シナリオの追加だけではなく、予測市場とHYPEのステーキング、手数料、買戻しメカニズムをさらに結びつける役割も果たす。**HIP-4の設計によると、第一段階は検証者が標準化された市場を展開し、第二段階では非許可型の展開を開放する。将来的に市場作成者が独自の予測市場を作りたい場合、100万HYPEをステークする必要がある。各ステークスロットはロールオーバーや周期市場をサポートし、決済後に再利用可能だ。オラクルの操作、市場の異常状態、長期ダウンなどの問題が発生した場合、ステーク資産は没収される可能性もある。このハードルは、HIP-3の50万HYPEよりも明らかに高い。理由は簡単で、結果市場は永続市場よりも事象の定義とオラクルの決済に依存度が高いためだ。永続市場の価格は連続的に調整できるが、結果市場は最終的に0と1だけで決済され、決済ミスがあれば、その損害は特定の市場だけでなく、予測市場全体の信頼性に影響を与える。HYPEにとって、HIP-4は二つの増分需要をもたらす。**一つはステーク需要**。より多くのBuilderが結果市場を展開したい場合、より多くのHYPEをロックする必要がある。特にスポーツ、マクロ経済、政治、暗号、エンタメなどのカテゴリーが段階的に開放されると、優良な市場作成権は高い参入障壁となる可能性がある。**二つ目は手数料と買戻しのロジック**。Hyperliquidは既に高い取引量と手数料獲得能力を持ち、プロトコルの手数料の大部分はHYPEの買戻しに充てられる。HIP-4が新たな取引量をもたらせば、結果市場は単なる新機能ではなく、手数料増加とHYPE買戻しのフローの一部となる。これがPolymarketやKalshiとの大きな違いだ。PolymarketやKalshiの成長は、プラットフォームの取引量、市場シェア、ブランド力の拡大を反映するが、Hyperliquidの成長はより直接的にHYPEの需要と価値捕獲に結びつく。市場は楽観的だが、HIP-4はまだ証明が必要---------------------市場のHIP-4に対する反応は楽観的だが、その理由は単純だ。Hyperliquidは成熟した取引インフラ、活発なユーザーベース、明確なHYPEの価値捕獲メカニズムを持つため、予測市場に参入しても、マッチングシステムを一から構築したり、最初のトレーダーを探す必要がない。**しかし、HIP-4は非常に早期の段階にある。**現在の市場はBTC価格結果に集中しており、今後スポーツや政治、マクロ経済、暗号イベント、エンタメなどのカテゴリーに拡大できるかどうかは、第二段階の非許可型展開の進展次第だ。また、結果市場はオラクルと決済メカニズムに対してより高い要求を持ち、事象の定義、データソースの選択、紛争処理、誤った決済は、市場の信頼性に直接影響を与える。したがって、HIP-4の意義は、Hyperliquidがすでに予測市場を制したことではなく、この分野に新たな競争軸を提供したことにある。Polymarketは事象を情報市場に変えることを証明し、Kalshiは規制に準拠した事象契約の道を示し、Hyperliquidは事象契約もオンチェーン取引システムの一部になり得ることを証明しようとしている。過去の予測市場の競争は、より多くのホットな事象を捉え、より多くのユーザーを引きつけることにあったが、HIP-4以降の競争はもう一つの軸を持つ:**事象結果を実際にトレーダーの資金、ポジション、戦略に取り込めるかどうか**。これにより、Polymarketの競合はKalshiだけではなくなる。Hyperliquidの参入により、予測市場の次の段階は、事象市場間の競争だけでなく、取引システム、流動性、資産価格付け能力の競争へと変化していく。

初日の取引量はPolymarketを凌駕し、HyperliquidはBTC二元オプションを携えて予測市場に参入した

オリジナル | Odaily 星球日报(@OdailyChina)

著者 | Asher(__@Asher 0210_)_

5月2日、Hyperliquidはメインネット上でHIP-4 Outcome Marketsを立ち上げ、結果市場をオンチェーン取引システムに正式に導入した。最初にローンチされたのはBTCの日内二元結果契約で、ユーザーは特定の時間点においてBTC価格が指定価格を上回るかどうかを取引できる。契約価格は0.001から0.999の間で変動し、市場が事象の発生確率を価格付けしている;事象が発生すれば決済は1、未発生なら0となる。契約はUSDHで全額担保され、ポジション開設時に手数料はかからない。

これは単なる製品拡張ではない。過去、Polymarketはより情報市場に近く、選挙やスポーツ、地政学的紛争、暗号通貨のホットトピックを巡る特定の市場に参加し、価格を通じて結果の判断を表現していた;一方、Kalshiは事象契約をより明確な規制枠組みに収めようとしていた。

Hyperliquidのアプローチは異なる。まず独立した予測市場を構築し、ユーザーの資金移動を促すのではなく、最も馴染みのある取引シナリオから直接入り込む——結果契約と永続、現物を同一の取引環境に出現させることだ。Hyperliquidにとって、予測市場は単なる結果に賭ける場ではなく、トレーダーが方向性を表現し、リスクを管理し、戦略を構築するための新たなツールとなる。

BTCの日内市場の初戦は成功し、初日のデータは予想を超えた

HIP-4の最初の市場は、日次決済のBTC価格パフォーマンス市場だ。この選択自体が「Hyperliquidらしい」——政治、スポーツ、エンタメの出来事ではなく、暗号通貨トレーダーが最も馴染みのあるBTC価格変動を中心に据えている。

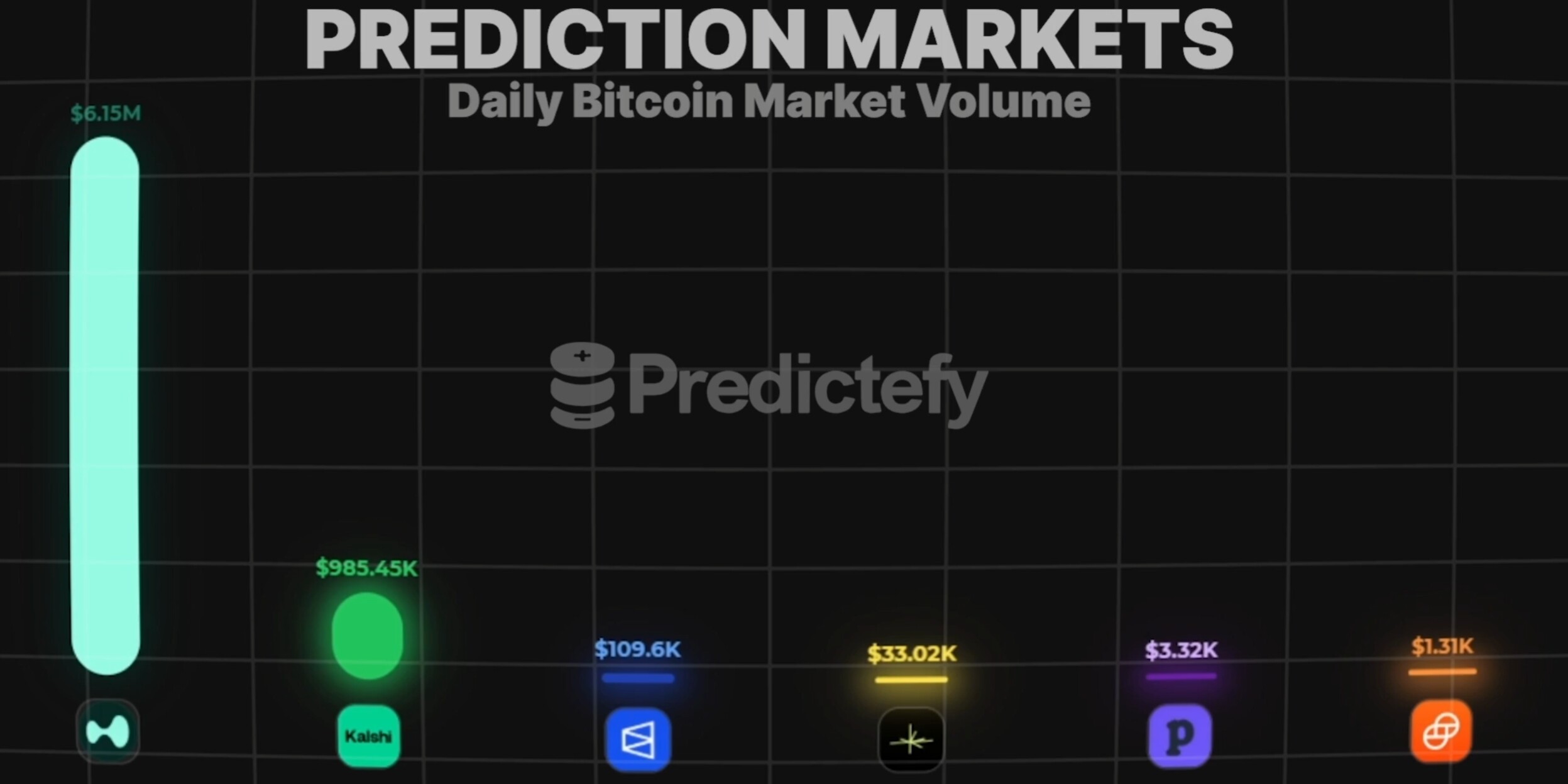

ローンチ当日、HIP-4は良好なデータを示した。Predictefyによると、Hyperliquidの最初の事象契約の取引量は615万ドルに達し、KalshiやPolymarket、その他の予測市場の同類市場を既に大きく上回っている。つまり、BTC価格に関する事象契約の細分市場だけを見ても、Hyperliquidは初日から絶対的なトップに立っている。

データ出典:Predictefy

さらに、HIP-4の初日の取引総費用は1.2万ドル超、取引回数は5.4万回超、参加者は3000人以上にのぼる。新規の予測市場関連のHIP-4としては、この数字は非常に目立つものであり、多くの事象カテゴリーを広げてきたわけではなく、単一のBTC日内市場で冷スタートを切った結果だ。これにより、HIP-4の第一歩はより価値のあるものとなった。

なぜHIP-4は単なるHIP-3の改良版ではないのか

Hyperliquidは以前、HIP-3を通じてBuilderが永続契約市場を展開できるよう支援してきた。では、永続市場が既に展開可能な状況で、なぜ新たにHIP-4を設計したのか?その答えは、結果契約の決済ロジックが全く異なる点にある。

永続契約は継続的な価格付けが必要で、オラクル価格は段階的に調整可能だが、二元結果契約は最終的に0か1で決済される。二元契約に適さないオラクルメカニズムを使い続けると、事象結果が確定した後も長期間誤った価格付けのウィンドウが残り、アービトラージャーにほぼリスクなしの取引機会を与える可能性がある。

したがって、HIP-4は結果市場専用の原語として設計された。これは永続契約のリプレイではなく、満期、決済、紛争、オラクル結果の確認に特化した契約タイプだ。一般ユーザーにとっては、予測市場は「Yes」か「No」を買うだけに見えるかもしれないが、実際の取引システムにとっての本質的な難しさは、事象の定義、誰が確認するか、いつ決済するか、紛争処理、誤った結果の是正と罰則にある。予測市場のコアは、フロントエンドや取引入口だけではなく、決済メカニズムそのものにある。

HyperliquidとPolymarket、Kalshiの戦場

HyperliquidのHIP-4、Polymarket、Kalshiを並べてみると、これらは予測市場の三つの方向性を示している:

したがって、Hyperliquidは短期的にPolymarketのすべてのユーザーを奪うわけではない。米国大統領選やスポーツ、エンタメの軽いユーザーは、事象契約を買うためだけにHyperliquidの取引画面に入る必要はないだろう。しかし、すでにHyperliquidでBTC、ETH、金、原油、株式の永続取引を行っているトレーダーは、BTCの日内結果契約を自然にポートフォリオの一部として組み込む可能性が高い。

HYPEがこの競争の価値捕獲器となる可能性

**HIP-4はHyperliquidにとって、単なる新しい取引シナリオの追加だけではなく、予測市場とHYPEのステーキング、手数料、買戻しメカニズムをさらに結びつける役割も果たす。**HIP-4の設計によると、第一段階は検証者が標準化された市場を展開し、第二段階では非許可型の展開を開放する。将来的に市場作成者が独自の予測市場を作りたい場合、100万HYPEをステークする必要がある。各ステークスロットはロールオーバーや周期市場をサポートし、決済後に再利用可能だ。オラクルの操作、市場の異常状態、長期ダウンなどの問題が発生した場合、ステーク資産は没収される可能性もある。

このハードルは、HIP-3の50万HYPEよりも明らかに高い。理由は簡単で、結果市場は永続市場よりも事象の定義とオラクルの決済に依存度が高いためだ。永続市場の価格は連続的に調整できるが、結果市場は最終的に0と1だけで決済され、決済ミスがあれば、その損害は特定の市場だけでなく、予測市場全体の信頼性に影響を与える。

HYPEにとって、HIP-4は二つの増分需要をもたらす。一つはステーク需要。より多くのBuilderが結果市場を展開したい場合、より多くのHYPEをロックする必要がある。特にスポーツ、マクロ経済、政治、暗号、エンタメなどのカテゴリーが段階的に開放されると、優良な市場作成権は高い参入障壁となる可能性がある。二つ目は手数料と買戻しのロジック。Hyperliquidは既に高い取引量と手数料獲得能力を持ち、プロトコルの手数料の大部分はHYPEの買戻しに充てられる。HIP-4が新たな取引量をもたらせば、結果市場は単なる新機能ではなく、手数料増加とHYPE買戻しのフローの一部となる。

これがPolymarketやKalshiとの大きな違いだ。PolymarketやKalshiの成長は、プラットフォームの取引量、市場シェア、ブランド力の拡大を反映するが、Hyperliquidの成長はより直接的にHYPEの需要と価値捕獲に結びつく。

市場は楽観的だが、HIP-4はまだ証明が必要

市場のHIP-4に対する反応は楽観的だが、その理由は単純だ。Hyperliquidは成熟した取引インフラ、活発なユーザーベース、明確なHYPEの価値捕獲メカニズムを持つため、予測市場に参入しても、マッチングシステムを一から構築したり、最初のトレーダーを探す必要がない。

**しかし、HIP-4は非常に早期の段階にある。**現在の市場はBTC価格結果に集中しており、今後スポーツや政治、マクロ経済、暗号イベント、エンタメなどのカテゴリーに拡大できるかどうかは、第二段階の非許可型展開の進展次第だ。また、結果市場はオラクルと決済メカニズムに対してより高い要求を持ち、事象の定義、データソースの選択、紛争処理、誤った決済は、市場の信頼性に直接影響を与える。

したがって、HIP-4の意義は、Hyperliquidがすでに予測市場を制したことではなく、この分野に新たな競争軸を提供したことにある。Polymarketは事象を情報市場に変えることを証明し、Kalshiは規制に準拠した事象契約の道を示し、Hyperliquidは事象契約もオンチェーン取引システムの一部になり得ることを証明しようとしている。

過去の予測市場の競争は、より多くのホットな事象を捉え、より多くのユーザーを引きつけることにあったが、HIP-4以降の競争はもう一つの軸を持つ:事象結果を実際にトレーダーの資金、ポジション、戦略に取り込めるかどうか。

これにより、Polymarketの競合はKalshiだけではなくなる。Hyperliquidの参入により、予測市場の次の段階は、事象市場間の競争だけでなく、取引システム、流動性、資産価格付け能力の競争へと変化していく。