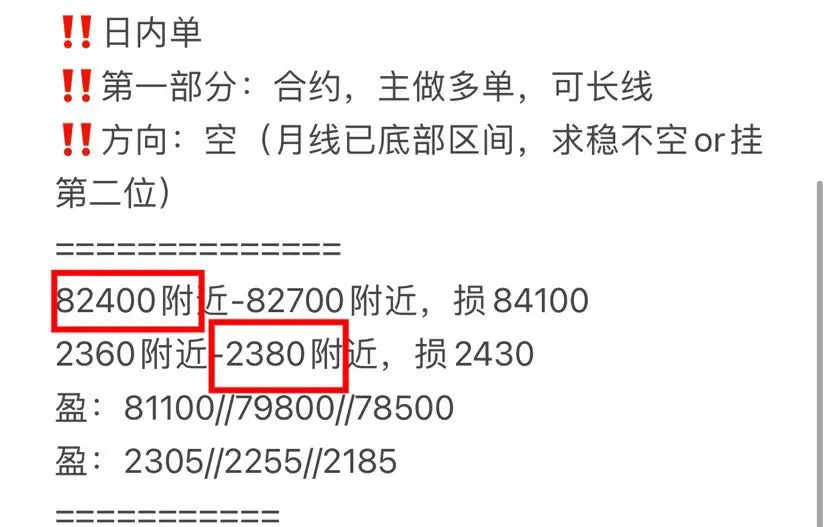

‼️日内無料注文👇

‼️多注文の開設単位(第2開設単位+空売り単位+利確位置は固定購読貼りを参照、長短期現物配置も固定貼り参照)

===============

76150付近-75850付近、損失74450

2095付近-2075付近、損失2025

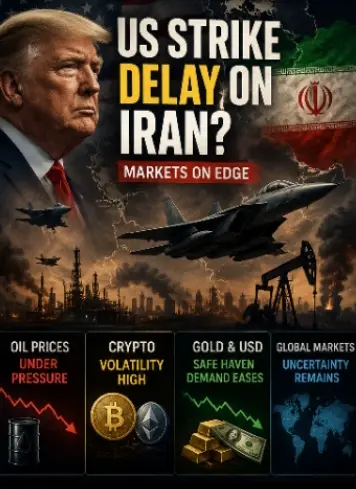

#特朗普推迟打击伊朗

原文表示‼️多注文の開設単位(第2開設単位+空売り単位+利確位置は固定購読貼りを参照、長短期現物配置も固定貼り参照)

===============

76150付近-75850付近、損失74450

2095付近-2075付近、損失2025

#特朗普推迟打击伊朗

- 報酬

- いいね

- コメント

- リポスト

- 共有

#TrumpDelaysIranStrike 市場と地政学の観察者は、イランに関する潜在的な米国の軍事行動の遅れを示唆する報告を受けて強い反応を示しています。流布されている物語やアナリストの憶測によると、元米国大統領ドナルド・トランプに関連した決定は、世界的なリスク資産、特にエネルギー市場、暗号通貨、伝統的な株式に新たな不確実性の波をもたらしました。

公式な攻撃計画の最終決定の確認はまだ発表されていませんが、「遅れ」という議論だけで市場のセンチメントはすでに変化しています。この動きを短期的な緊張緩和のシグナルと解釈するトレーダーも多く、以前油や金、米ドルなどの安全資産に織り込まれていた地政学的リスクプレミアムを低減させています。

暗号市場では、依然としてボラティリティが高い状態が続いています。ビットコインとイーサリアムは、投資家が二つの対立する力を天秤にかける中で、反応がまちまちです。一方では、戦争リスクの低下期待が強気の流動性を支え、もう一方では、不確実性が機関投資家の慎重さを保っています。歴史的に見て、地政学的緊張はデジタル資産において一時的なリスクオフの動きを引き起こし、その後、緊張緩和の期待が高まると強い反発が見られました。

エネルギー市場は特に敏感です。中東の緊張による上昇傾向にあった原油価格は、供給妨害リスクの再評価により調整圧力に直面しています。ただし、アナリストは、

原文表示公式な攻撃計画の最終決定の確認はまだ発表されていませんが、「遅れ」という議論だけで市場のセンチメントはすでに変化しています。この動きを短期的な緊張緩和のシグナルと解釈するトレーダーも多く、以前油や金、米ドルなどの安全資産に織り込まれていた地政学的リスクプレミアムを低減させています。

暗号市場では、依然としてボラティリティが高い状態が続いています。ビットコインとイーサリアムは、投資家が二つの対立する力を天秤にかける中で、反応がまちまちです。一方では、戦争リスクの低下期待が強気の流動性を支え、もう一方では、不確実性が機関投資家の慎重さを保っています。歴史的に見て、地政学的緊張はデジタル資産において一時的なリスクオフの動きを引き起こし、その後、緊張緩和の期待が高まると強い反発が見られました。

エネルギー市場は特に敏感です。中東の緊張による上昇傾向にあった原油価格は、供給妨害リスクの再評価により調整圧力に直面しています。ただし、アナリストは、

- 報酬

- いいね

- コメント

- リポスト

- 共有

#TradFi交易分享挑战

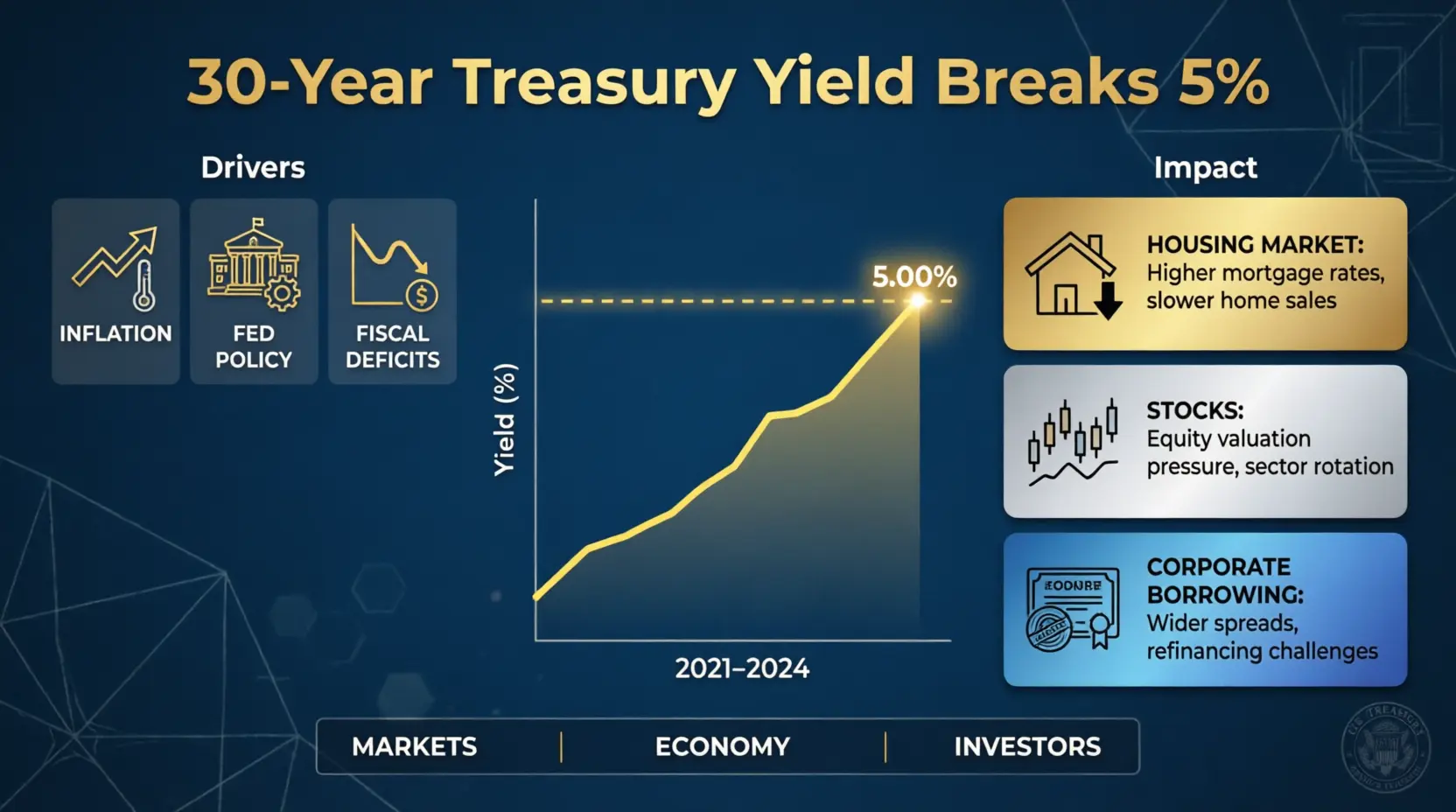

# 30年期米国債利回りが5%を突破

過去の米国債利回り新高後の市場規則を振り返る

1.金市場

典型的な逆相関:

1994年(30年期利回り8%突破):金価格下落 18%(実質金利の急上昇が無利子資産を圧迫);

2007年(10年期利回り5%突破):金価格調整 12%(サブプライム危機前の流動性引き締め);

例外的なケース:2020年、利回り急上昇とともに金価格上昇 25%(パンデミックのリスク回避需要が金利の影響を上回る)。

伝導メカニズム:実質金利=名目金利-インフレ期待、名目金利の上昇幅>インフレ期待のとき、金の評価は圧迫される。

2.暗号通貨

高感度の調整:

2021年(10年期利回り1.7%突破):ビットコイン3ヶ月で 45%下落、ETH 58%下落(高評価の成長資産の売り浴びせ);

2023年(利回り4.2%突破):暗号通貨の総時価総額が 30%縮小(資金が国債などの利回り資産へ流出)。

核心的な関連:BTCと米国債利回りの負の相関性は -0.6、金利の急騰がリスク選好を圧縮。

3.市場間の連鎖反応

米国株のハイテク株:皆下落 15-25%(2018年ナスダック指数22%下落)、割引率の上昇が将来キャッシュフローの評価を圧迫

新興市場:資本流出の加速(1994年メキシコ

原文表示# 30年期米国債利回りが5%を突破

過去の米国債利回り新高後の市場規則を振り返る

1.金市場

典型的な逆相関:

1994年(30年期利回り8%突破):金価格下落 18%(実質金利の急上昇が無利子資産を圧迫);

2007年(10年期利回り5%突破):金価格調整 12%(サブプライム危機前の流動性引き締め);

例外的なケース:2020年、利回り急上昇とともに金価格上昇 25%(パンデミックのリスク回避需要が金利の影響を上回る)。

伝導メカニズム:実質金利=名目金利-インフレ期待、名目金利の上昇幅>インフレ期待のとき、金の評価は圧迫される。

2.暗号通貨

高感度の調整:

2021年(10年期利回り1.7%突破):ビットコイン3ヶ月で 45%下落、ETH 58%下落(高評価の成長資産の売り浴びせ);

2023年(利回り4.2%突破):暗号通貨の総時価総額が 30%縮小(資金が国債などの利回り資産へ流出)。

核心的な関連:BTCと米国債利回りの負の相関性は -0.6、金利の急騰がリスク選好を圧縮。

3.市場間の連鎖反応

米国株のハイテク株:皆下落 15-25%(2018年ナスダック指数22%下落)、割引率の上昇が将来キャッシュフローの評価を圧迫

新興市場:資本流出の加速(1994年メキシコ

- 報酬

- 2

- 2

- リポスト

- 共有

HighAmbition:

月へ 🌕もっと見る

#30YearTreasuryYieldBreaks5% #30YearTreasuryYieldBreaks5% — 世界の金融市場にとっての重大な警告信号

世界の金融システムは再び激しい圧力に直面している。30年米国債の利回りが重要な5%の水準を突破し、株式市場、暗号市場、債券、市場全体の経済に衝撃を与えている。この動きは、投資家、経済学者、中央銀行、機関投資家によって注視されている。なぜなら、長期国債の利回りは、経済の信頼感、インフレ期待、将来の金融政策の最も重要な指標の一つと考えられているからだ。

国債の利回りが急上昇するとき、それは通常、投資家が政府の債務を保有するためにより高いリターンを要求していることを意味する。簡単に言えば、政府、企業、消費者にとって借金のコストが高くなるということだ。長期米国債の利回りが5%を示すと、市場は持続的なインフレ、増加する債務水準、そして金利が予想以上に長く高止まりする可能性についてますます懸念を抱いていることを示している。

この動きは、すべての金融セクターに大きな影響を及ぼす。債券利回りが急騰すると、株式市場はしばしば苦戦する。なぜなら、投資家が魅力的なリターンを提供する安全な固定収入資産に資金をシフトさせるからだ。成長株やテクノロジー企業は特に脆弱であり、金利の上昇は将来の収益の現在価値を減少させるためだ。これにより、株

世界の金融システムは再び激しい圧力に直面している。30年米国債の利回りが重要な5%の水準を突破し、株式市場、暗号市場、債券、市場全体の経済に衝撃を与えている。この動きは、投資家、経済学者、中央銀行、機関投資家によって注視されている。なぜなら、長期国債の利回りは、経済の信頼感、インフレ期待、将来の金融政策の最も重要な指標の一つと考えられているからだ。

国債の利回りが急上昇するとき、それは通常、投資家が政府の債務を保有するためにより高いリターンを要求していることを意味する。簡単に言えば、政府、企業、消費者にとって借金のコストが高くなるということだ。長期米国債の利回りが5%を示すと、市場は持続的なインフレ、増加する債務水準、そして金利が予想以上に長く高止まりする可能性についてますます懸念を抱いていることを示している。

この動きは、すべての金融セクターに大きな影響を及ぼす。債券利回りが急騰すると、株式市場はしばしば苦戦する。なぜなら、投資家が魅力的なリターンを提供する安全な固定収入資産に資金をシフトさせるからだ。成長株やテクノロジー企業は特に脆弱であり、金利の上昇は将来の収益の現在価値を減少させるためだ。これにより、株

BTC-0.1%

- 報酬

- 4

- 6

- リポスト

- 共有

BlackBullion_Alpha:

ブル・ラン 🐂もっと見る

#30YearTreasuryYieldBreaks5% — 市場、経済、投資家にとっての意味

見出し「30年国債利回りが5%を突破」は、世界の金融市場における重要な瞬間を示しています。長期米国政府債の利回りが5%の閾値を超えることは、単なる技術的な節目ではなく、インフレ、金利、経済成長、投資家の信頼に関する期待の変化を反映しています。

なぜこれが重要なのか理解するためには、30年国債の利回りとは何か、なぜ動くのか、そして5%を超えたときに何を意味するのかを分解する必要があります。

30年国債の利回りとは何か?

30年国債の利回りは、投資家が米国政府に30年間お金を貸すことに対して求めるリターンを表しています。これらの債券は米国財務省によって発行され、米国政府によって保証されているため、世界で最も安全な投資の一つと考えられています。

投資家がこれらの債券を買うと、実質的に3十年にわたり固定金利の支払いと引き換えにお金をロックインしていることになります。利回りは債券価格と逆の動きをします:#30YearTreasuryYieldBreaks5%

債券の需要が増える → 価格が上昇 → 利回りが低下

需要が減る → 価格が下落 → 利回りが上昇

したがって、5%を超える上昇は、投資家がより高いリターンを求めていることを意味し、通常はリスクやインフレの上昇を見込んでいます。

なぜ5%突

見出し「30年国債利回りが5%を突破」は、世界の金融市場における重要な瞬間を示しています。長期米国政府債の利回りが5%の閾値を超えることは、単なる技術的な節目ではなく、インフレ、金利、経済成長、投資家の信頼に関する期待の変化を反映しています。

なぜこれが重要なのか理解するためには、30年国債の利回りとは何か、なぜ動くのか、そして5%を超えたときに何を意味するのかを分解する必要があります。

30年国債の利回りとは何か?

30年国債の利回りは、投資家が米国政府に30年間お金を貸すことに対して求めるリターンを表しています。これらの債券は米国財務省によって発行され、米国政府によって保証されているため、世界で最も安全な投資の一つと考えられています。

投資家がこれらの債券を買うと、実質的に3十年にわたり固定金利の支払いと引き換えにお金をロックインしていることになります。利回りは債券価格と逆の動きをします:#30YearTreasuryYieldBreaks5%

債券の需要が増える → 価格が上昇 → 利回りが低下

需要が減る → 価格が下落 → 利回りが上昇

したがって、5%を超える上昇は、投資家がより高いリターンを求めていることを意味し、通常はリスクやインフレの上昇を見込んでいます。

なぜ5%突

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

#TradFi交易分享挑战

英伟达(NVDA)今日株価動向分析

一、相場の動き

最新動向:

英伟达株価は本日、222.32ドルで寄り付き、その後狭いレンジで推移し、最高223.10ドル、最安221.80ドルを記録、現在の価格は222.50ドル(微増0.08%)。

重要な特徴:

出来高縮小による安定:アジア時間帯は取引量が低迷し、市場は様子見ムード、今夜の決算発表(米東部時間前)を待つ;

技術的修復:昨日の長い上影陽線は230.00ドルの抵抗を示す一方、218.37ドルの支持は有効であり、短期的な底値が見え始めている。

主要な推進要因:

決算前の静穏期:市場はQ1の収益予想(コンセンサス215.9億ドル)とAIチップの市場占有率指針に注目;

地政学的リスクの高まり:米伊交渉の期限が近づき、リスク回避のムードが高まり、リスク資産にとって逆風。

二、技術指標のシグナル

トレンド構造:

移動平均線システム:株価は200日移動平均線(210.00ドル)の上に位置しているが、5日移動平均線(222.50ドル)と30日移動平均線(225.00ドル)に抑えられ、短期的には買いと売りが拮抗。

重要なパターン:日足のMACDの緑柱の勢いが収束し、デッドクロスの圧

原文表示英伟达(NVDA)今日株価動向分析

一、相場の動き

最新動向:

英伟达株価は本日、222.32ドルで寄り付き、その後狭いレンジで推移し、最高223.10ドル、最安221.80ドルを記録、現在の価格は222.50ドル(微増0.08%)。

重要な特徴:

出来高縮小による安定:アジア時間帯は取引量が低迷し、市場は様子見ムード、今夜の決算発表(米東部時間前)を待つ;

技術的修復:昨日の長い上影陽線は230.00ドルの抵抗を示す一方、218.37ドルの支持は有効であり、短期的な底値が見え始めている。

主要な推進要因:

決算前の静穏期:市場はQ1の収益予想(コンセンサス215.9億ドル)とAIチップの市場占有率指針に注目;

地政学的リスクの高まり:米伊交渉の期限が近づき、リスク回避のムードが高まり、リスク資産にとって逆風。

二、技術指標のシグナル

トレンド構造:

移動平均線システム:株価は200日移動平均線(210.00ドル)の上に位置しているが、5日移動平均線(222.50ドル)と30日移動平均線(225.00ドル)に抑えられ、短期的には買いと売りが拮抗。

重要なパターン:日足のMACDの緑柱の勢いが収束し、デッドクロスの圧

- 報酬

- 2

- 3

- リポスト

- 共有

HighAmbition:

ダイヤモンドハンズ 💎もっと見る

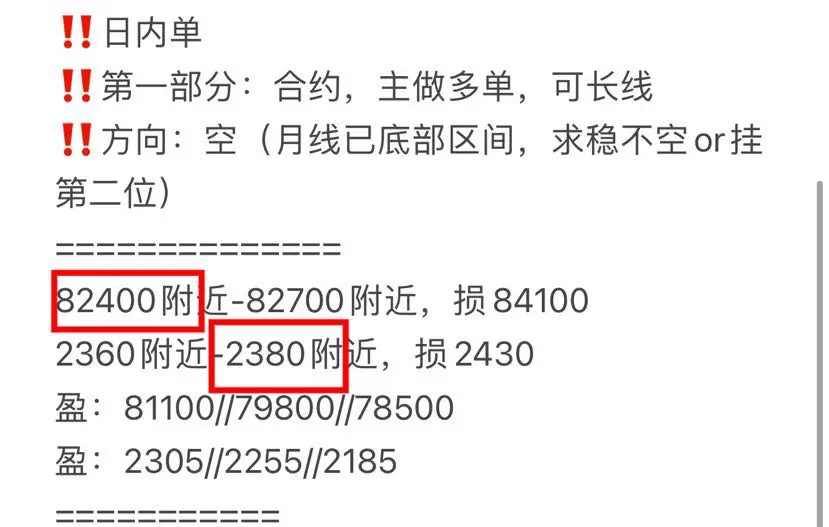

‼️日内無料注文👇

‼️買い注文の単位(第2の注文単位+空売り単位+利確位置は固定購読貼り付けを参照、長短期現物配置も固定貼り付けを参照)

===============

76150付近-75850付近、損失74450

2095付近-2075付近、損失2025

#特朗普推迟打击伊朗

原文表示‼️買い注文の単位(第2の注文単位+空売り単位+利確位置は固定購読貼り付けを参照、長短期現物配置も固定貼り付けを参照)

===============

76150付近-75850付近、損失74450

2095付近-2075付近、損失2025

#特朗普推迟打击伊朗

- 報酬

- いいね

- コメント

- リポスト

- 共有

プーチン大帝 全然話題になってないね、ツイッター上での議論もあまり見かけない。

明らかに今回の中露会談は より具体的で 実現性が高いのに。

でもこの熱度はトランプの時と比べると 圧倒的に劣っている。

原文表示明らかに今回の中露会談は より具体的で 実現性が高いのに。

でもこの熱度はトランプの時と比べると 圧倒的に劣っている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$SOL シグナル】空売りポジションを維持し、反発抵抗を待つ

RSI 4Hが31.97に下落、買い圧力の深さは1.28倍であり、資金の支援意欲が明らか。1H MACDの空柱は依然拡大中だが、4Hのボリンジャーバンド下限83.32付近に技術的なサポートが存在。買いと売りの攻防は拮抗しており、反発して抵抗域に達したら再び空売りする方が損益比を考慮すると妥当。

🎯方向:様子見(空売りポジション)

⚡エントリー/注文:87.93

🛑ストップロス:88.64

🚀ターゲット1:86.52

🚀ターゲット2:85.82

🛡️取引管理:

- 実行戦略:ターゲット1に到達後、50%のポジションを縮小し、ストップロスを損益分岐点に下げる。価格がエントリーポイントに戻った場合は自動的に決済し、元本を保護。

現在、エントリー単位には達していないため、価格の反発を待ち、4H EMA50と1Hの高値共振エリアをテストするのを忍耐強く待つ。資金費率は非常に低く(0.0011%)、買い圧力の踏みつけリスクは限定的であり、反発の需要は客観的に存在。

リアルタイムの相場を見る 👇 $SOL

---

私をフォロー:暗号市場の最新分析と洞察をもっと入手!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

RSI 4Hが31.97に下落、買い圧力の深さは1.28倍であり、資金の支援意欲が明らか。1H MACDの空柱は依然拡大中だが、4Hのボリンジャーバンド下限83.32付近に技術的なサポートが存在。買いと売りの攻防は拮抗しており、反発して抵抗域に達したら再び空売りする方が損益比を考慮すると妥当。

🎯方向:様子見(空売りポジション)

⚡エントリー/注文:87.93

🛑ストップロス:88.64

🚀ターゲット1:86.52

🚀ターゲット2:85.82

🛡️取引管理:

- 実行戦略:ターゲット1に到達後、50%のポジションを縮小し、ストップロスを損益分岐点に下げる。価格がエントリーポイントに戻った場合は自動的に決済し、元本を保護。

現在、エントリー単位には達していないため、価格の反発を待ち、4H EMA50と1Hの高値共振エリアをテストするのを忍耐強く待つ。資金費率は非常に低く(0.0011%)、買い圧力の踏みつけリスクは限定的であり、反発の需要は客観的に存在。

リアルタイムの相場を見る 👇 $SOL

---

私をフォロー:暗号市場の最新分析と洞察をもっと入手!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

SOL-1.32%

- 報酬

- いいね

- コメント

- リポスト

- 共有

最新情報:ウォレット0xd21d9のトレーダーが11,080 CRCLのショートをクローズし、24時間で合計$683k 損失を出しました。$CRCL 活動は急激な逆流リスクを示しており、Duan Yongpingが第1四半期に新たなCircleの出資(20万株、$95.41で)を詳細に述べるなど、注目すべき動きが見られます。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

77000ドルも割り込んだ、コメント欄で「まだ上がる」と叫び続ける馬鹿な強気派はもう叫ばなくなったのか?🤡

下落が続いているのが理解できないのか?これは狗庄(操縦者)が秩序立てて撤退しているだけだ、お前ら高値で掴んだ馬鹿どもを地面に押し付けて処理しているだけだ!10万ドルを夢見ているのか?

目を覚ませ、8万ドルがこの人生のエベレストだ!これは徹底的な株式伝達詐欺だ、熊市はすでに牙をむいている!🗑️💸

今、底値買いをしているのは命長いと思っている純粋な馬鹿だけだ、お前の持っている「資産」はもうすぐ紙くずになる!

強気派はまだ絶滅していないのか?縮小した口座を持ってコメント欄で謝罪しろ、俺を少しだけ喜ばせてやれ!👇💀

#BTC跌破7万7 #熊市到来#接盘侠的眼泪 #空軍大勝 #暗号通貨詐欺

下落が続いているのが理解できないのか?これは狗庄(操縦者)が秩序立てて撤退しているだけだ、お前ら高値で掴んだ馬鹿どもを地面に押し付けて処理しているだけだ!10万ドルを夢見ているのか?

目を覚ませ、8万ドルがこの人生のエベレストだ!これは徹底的な株式伝達詐欺だ、熊市はすでに牙をむいている!🗑️💸

今、底値買いをしているのは命長いと思っている純粋な馬鹿だけだ、お前の持っている「資産」はもうすぐ紙くずになる!

強気派はまだ絶滅していないのか?縮小した口座を持ってコメント欄で謝罪しろ、俺を少しだけ喜ばせてやれ!👇💀

#BTC跌破7万7 #熊市到来#接盘侠的眼泪 #空軍大勝 #暗号通貨詐欺

BTC-0.1%

- 報酬

- いいね

- コメント

- リポスト

- 共有

#30YearTreasuryYieldBreaks5% 🚨

グローバル債券市場は新たな危険な局面に入りつつあり — そして全ての金融システムは今、圧力を感じている

米国30年国債利回りは正式に重要な5%を超え、5.2%に向かって上昇し、2007年の金融危機以来最も積極的な世界的債券売りの一つを引き起こしている。

これは単なるマクロ経済の見出しではない。

これは世界の資金そのものの構造的な再評価だ。

何年も、市場は低金利、安価な流動性、中央銀行の支援の下で運営されてきた。しかし2026年には、環境は完全に変わった。

今や:

• 資本は高くつき始めている

• 流動性は引き締まっている

• インフレ圧力は依然高い

• 政府は巨額の債務を発行している

• 投資家はリスクを吸収するためにより高いリターンを求めている

そして、その結果、すべての金融市場に同時に衝撃波が走っている。

🌍 なぜ利回りが爆発的に上昇しているのか

いくつかの主要な力が現在の上昇を促している:

🛢️ エネルギーとインフレショック

中東の緊張と石油供給の懸念が世界のエネルギー市場に圧力をかけ続けている。原油とディーゼルのコスト上昇は直接インフレ期待に影響し、市場は迅速な金融緩和の希望を放棄しつつある。

🏦 フェッド政策への懸念

トレーダーはもはや積極的な利下げを織り込んでいない。代わりに、市場は連邦準備制度が金

グローバル債券市場は新たな危険な局面に入りつつあり — そして全ての金融システムは今、圧力を感じている

米国30年国債利回りは正式に重要な5%を超え、5.2%に向かって上昇し、2007年の金融危機以来最も積極的な世界的債券売りの一つを引き起こしている。

これは単なるマクロ経済の見出しではない。

これは世界の資金そのものの構造的な再評価だ。

何年も、市場は低金利、安価な流動性、中央銀行の支援の下で運営されてきた。しかし2026年には、環境は完全に変わった。

今や:

• 資本は高くつき始めている

• 流動性は引き締まっている

• インフレ圧力は依然高い

• 政府は巨額の債務を発行している

• 投資家はリスクを吸収するためにより高いリターンを求めている

そして、その結果、すべての金融市場に同時に衝撃波が走っている。

🌍 なぜ利回りが爆発的に上昇しているのか

いくつかの主要な力が現在の上昇を促している:

🛢️ エネルギーとインフレショック

中東の緊張と石油供給の懸念が世界のエネルギー市場に圧力をかけ続けている。原油とディーゼルのコスト上昇は直接インフレ期待に影響し、市場は迅速な金融緩和の希望を放棄しつつある。

🏦 フェッド政策への懸念

トレーダーはもはや積極的な利下げを織り込んでいない。代わりに、市場は連邦準備制度が金

BTC-0.1%

- 報酬

- 2

- 2

- リポスト

- 共有

HighAmbition:

ダイヤモンドハンズ 💎もっと見る

【$ETH シグナル】4Hの売り圧力が持続、反発すれば空売り

$ETH 深度不均衡 -92%、買い注文はほぼ空白。4Hのボリンジャーバンド下部バンド2076が間近、1HのMACD死叉が継続、売り注文が壁のように厚い。反発のエネルギーはまだ形成されておらず、短期的には弱気が支配。

🎯方向:空売り(反発時の注文)

⚡エントリー/注文:2207.70(レンジ上限に空売り注文を掛ける)

🛑ストップロス:2225.36

🚀ターゲット1:2172.38

🚀ターゲット2:2154.71

🛡️取引管理:- 戦略実行:価格が2207.70まで反発した場合、空売りを有効化し、第一ターゲットで50%の利確、ストップロスをエントリ価格に移動。第二ターゲットに到達しなかった場合は損益ゼロで撤退。

深度ロジック:4H RSIは32.21で売られ過ぎ域にあるが底背信の兆候は見られず、1H EMA20/50の死叉が圧力となり、資金費率0.0057%は中立的で空売りを誘発しない。板の注文深度は上方に抵抗が密集していることを示し、反発の余地は限定的。本回のゲームは弱気の継続、リスクリワード比は約1:1.2、短期の素早い取引に適している。

リアルタイムの相場を見る 👇 $ETH

---

私をフォロー:暗号市場の最新分析と洞察を入手!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $E

$ETH 深度不均衡 -92%、買い注文はほぼ空白。4Hのボリンジャーバンド下部バンド2076が間近、1HのMACD死叉が継続、売り注文が壁のように厚い。反発のエネルギーはまだ形成されておらず、短期的には弱気が支配。

🎯方向:空売り(反発時の注文)

⚡エントリー/注文:2207.70(レンジ上限に空売り注文を掛ける)

🛑ストップロス:2225.36

🚀ターゲット1:2172.38

🚀ターゲット2:2154.71

🛡️取引管理:- 戦略実行:価格が2207.70まで反発した場合、空売りを有効化し、第一ターゲットで50%の利確、ストップロスをエントリ価格に移動。第二ターゲットに到達しなかった場合は損益ゼロで撤退。

深度ロジック:4H RSIは32.21で売られ過ぎ域にあるが底背信の兆候は見られず、1H EMA20/50の死叉が圧力となり、資金費率0.0057%は中立的で空売りを誘発しない。板の注文深度は上方に抵抗が密集していることを示し、反発の余地は限定的。本回のゲームは弱気の継続、リスクリワード比は約1:1.2、短期の素早い取引に適している。

リアルタイムの相場を見る 👇 $ETH

---

私をフォロー:暗号市場の最新分析と洞察を入手!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $E

ETH-1.01%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

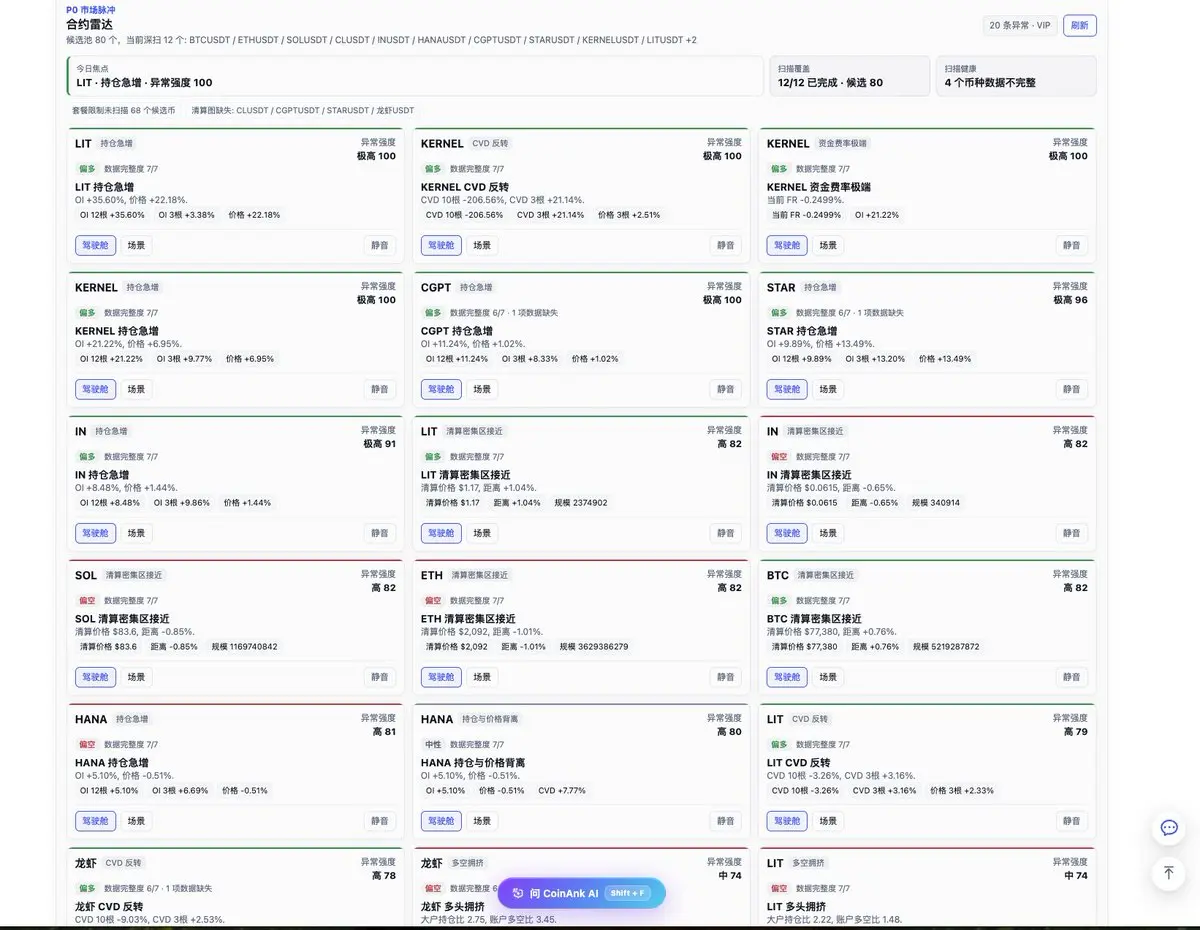

Coinankのコントラクトレーダーが検出した異常な銘柄

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

最終プレゼンテーション

一学期を乗り越えた🥱

研究と実践を並行して進める。分散型計算能力、エージェントガバナンス、エージェントの自己相互作用、AIに関連する異なる3つの方向の博士論文を同時に執筆中🙃

皆さんはAI+Web3の最良の実践は何だと思いますか?

原文表示一学期を乗り越えた🥱

研究と実践を並行して進める。分散型計算能力、エージェントガバナンス、エージェントの自己相互作用、AIに関連する異なる3つの方向の博士論文を同時に執筆中🙃

皆さんはAI+Web3の最良の実践は何だと思いますか?

- 報酬

- いいね

- コメント

- リポスト

- 共有

老船長は風雨を恐れず、皆に正しい方向を導く

原文表示

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 1

- 5

- リポスト

- 共有

K-LineOldCaptain:

突撃すればそれだけだ 👊もっと見る

もっと詳しく