> 文 | Kaori> 編集 | Sleepy サム・アルトマンはかつて広告をChatGPTの「last resort(最後の手段)」と呼んだ。 長い間、この言葉は自制の表れだった。OpenAIは依然、自分たちを研究会社、インフラ企業、AI能力をすべての人に普及させようとする企業として位置付けている。古き良きインターネットの最も馴染み深い収益化手段である広告は、あくまで選択肢の一つとして残されていた。 しかし、広告の本格導入は思ったより早くやってきた。 5月5日、OpenAIはセルフサービスの広告プラットフォーム「Ads Manager」をリリースし、広告主がChatGPT上で直接、または電通、オムニコム、パブリシス、WPPなどの代理店を通じて広告を出せるようになった。これは2月9日に最初の広告試験運用を始めてから、わずか三ヶ月足らずのことだ。 プラットフォームはまだテスト段階だが、方向性は明確だ。ChatGPTはもはや単なる対話型製品ではなく、広告在庫としても機能し始めている。OpenAIの目標は、2026年までに広告収入を25億ドルにし、2030年には1000億ドルにまで拡大させることだ。  9億人のユーザーを持つChatGPTは、無料の道がますます難しくなっていることに気づいた。 年間百億円の赤字を広告収益で埋める========== OpenAIの成長は非常に速く、従来のインターネット企業では比較対象を見つけるのが難しいほどだ。 しかし、その資金消費もまた速い。 HSBCのアナリストは2025年末までに、OpenAIは2030年までに約2070億ドルの資金不足に直面する可能性があると予測している。クラウドとAIインフラの支出は2025年下半期から2030年にかけて7920億ドルに達し、長期的な計算能力の約束は2033年までに1.4兆ドル近くに膨らむ見込みだ。 これらの数字は、彼らがなぜ広告事業に注力しているのかを説明している。 サブスクリプション収入は、ユーザーが支払う意志があることを証明できるが、すべての無料ユーザーの推論コストをカバーするのは難しい。企業APIはキャッシュフローをもたらすが、価格競争やモデルの類似化に直面している。資金調達は命をつなぐ手段だが、株式の希薄化を招き、より高い評価額のプレッシャーを企業内部に押し戻すことになる。 広告は最も迅速な非希薄化型収入源だ。無料ユーザーから金を取る必要も、市場を再教育する必要もなく、投資家に説明しやすい。 ロイターの報道によると、OpenAIの広告試験運用は六週間で年換算収入が1億ドルを超えた。広告は無料とGoプランのユーザーのみを対象とし、ChatGPTの回答生成には影響せず、マーケティング業者とユーザーデータを共有しない。 ユーザープライバシーはさておき、この戦略の背後にはもっと根本的な問題が潜んでいる。 無料ユーザーに広告を売る、広告主が求めるのは有料ユーザーだ ChatGPTは9億人の週次アクティブユーザーを持ち、サブスクリプションは約5000万。無料から有料への転換率は6%未満だ。広告は無料ユーザーだけを対象とし、OpenAIの広告在庫はその94%の「お金を払いたくない」層からのものだ。  問題は、5万ドル以上投資できる広告主が売るのは、個人消費者向けの商品ではないことが多い点だ。企業ソフトウェア、SaaSツール、B2Bサービスなどの高単価カテゴリーの意思決定者は、むしろChatGPTの有料ユーザーになりやすい。彼らは毎月20ドルから200ドルを使ってより強力なモデルや大きなコンテキストウィンドウを購入し、その画面上に広告は決して現れない。 ターゲットのミスマッチに加え、さらに深刻な問題もある。たとえ広告が無料ユーザーに届いたとしても、そのユーザーの利用シーン自体がどれだけ高い広告価値を支えられるのか? 高い意図=高い転換率ではない========= OpenAIの広告戦略は、次の核心仮説に基づいている:ChatGPTユーザーは真剣な意図を持って対話に臨んでおり、その高い意図の場面での広告接触はより高い価格を正当化できる。 しかし、この仮説は半分だけ正しい。 過去20年、ブランドが最も狙ったのは検索窓だった。検索窓は意図を表すからだ。ユーザーがホテルを検索すれば、予約の可能性が高まる;企業の申告ソフトを検索すれば、購買の可能性が高まる;最高のノイズキャンセリングヘッドホンを検索すれば、消費決定の直前にいることを示す。 Googleはこの事実を利用して広告帝国を築いた。ChatGPT登場後、ユーザーは意思決定の過程をAIに丸投げするようになった。これは広告主にとって、検索広告よりも魅力的であり、同時に恐ろしい。魅力的な理由は、ChatGPTは一連のニーズを丸ごと把握し、何を買いたいのかだけでなく、なぜそう買うのかも理解しているからだ。恐ろしいのは、AIが直接答えを出すと、ユーザーは検索結果ページすら見なくなる可能性があることだ。 しかし、「ランニングシューズを買ってほしい」と「メールを書いてほしい」は、まったく異なる意図だ。前者は消費シーン、後者は生産性の場面だ。ChatGPTの日常利用の中で、後者の比率は前者をはるかに上回る。ユーザーはここで文章を書いたり、翻訳したり、コードを修正したり、プランを立てたり、感情を整理したりと、高頻度だが、商品購入に直結しない。 これにより、広告の効果指標は直接低下する。広告主は、確実性の高い購買意図に対して高値を払いたい。Googleの検索広告は高価だ。なぜなら、ユーザーは明確な購買・比較・予約・注文の意図を持って検索窓に入るからだ。Metaの広告は少し安いが、ソーシャルプロフィールや大量の転化データを持ち、アルゴリズムで低意図のユーザーを潜在顧客に反復的に絞り込める。 ChatGPTは中間に位置する。需要の入口のように見えるが、商業的意図の判断はより難しい。プライバシーは高いが、帰属のしにくさもある。ユーザーの問題解決はできるが、広告クリックを生み出すとは限らない。 だから、OpenAIはCPM(インプレッション単価)からCPC(クリック単価)へと移行している。これは単なる製品のアップグレードではなく、広告主が「次世代の検索入口」としての価値に長期的に支払いたくないからだ。最終的に問うのは、「このクリックは誰がもたらしたのか?」「どこでコンバージョンが起きたのか?」「予算はGoogleやMeta、TikTokからどれだけChatGPTに移すべきか?」ということだ。 カテゴリーの適合性も問題だ。住宅、旅行、教育、ソフトウェアツールなどの低リスクカテゴリーは先行して試せるが、高利益カテゴリーは規制も厳しい。金融、医療、保険、採用などの分野でChatGPTに広告を出すと、プラットフォームは広告効果だけでなく、誤誘導や差別、コンプライアンスリスクも負うことになる。 Googleのやり方は鏡のようなものだ。2026年第1四半期、Googleの検索広告収入は772.5億ドルだった。それでも、AIモードやAIオーバービューにおける広告挿入は非常に慎重で、独立したGeminiアプリには未だに正式な広告は入っていない。  OpenAIが広告事業を拡大しているのは、巨大モデル競争の中でより広いビジネスモデルを模索しているからだ。 OpenAIは、ユーザーにAIが十分に親しみやすいと感じさせつつ、広告主には十分な商業意図があると信じさせたい。このバランスが崩れると、ChatGPTは両方を失うことになる:ユーザーは純粋さを感じられず、広告主はコンバージョンを見込めなくなる。 しかし、広告の変化はそれだけにとどまらない。ブランドの競争方法も再構築されつつある。 GEOの重心が移動している=========== 過去一年、ブランドは自分たちがAIの回答から消えてしまうのではないかと不安を抱いていた。市場はこれをGEO(地理的・市場的な位置付け)と呼ぶが、実際には新しい概念ではなく、旧来の検索マーケティングのAI時代版の変形にすぎない。 OpenAIがAds Managerを導入したのは、その不安を突いたものであり、同時にその方向性も変えた。 広告なしの時代、GEOの核心課題は「どうやってAIの文脈に入るか」だった。ブランドは製品資料やメディア報道、第三者評価、コミュニティの議論を通じてモデルに引用されることを狙い、情報の質やデータの構造化度を競った。 広告プラットフォームが登場すると、正確な流量を直接購入できるようになり、自然引用だけに頼らなくなった。しかし、競争の焦点は「より多くの露出を買う」から、「AIの回答にどう入り込むか」へと変わった。 理由は簡単だ。ユーザーが広告を見た後、次に自然に尋ねるのは「この商品は本当に使えるのか?」だ。AIの回答が本当の転換の扉となる。広告主は露出を買えるが、AIの好意的な評価は買えない。もしAIが公開データに基づきネガティブな評価を出せば、広告費はユーザーの流出を加速させ、転換にはつながらない。 つまり、ブランドはAIの評価体系の中で正の口コミを築く必要がある。製品の質やユーザーレビューの密度、第三者評価のカバレッジなど、AIが読み取る信号が、広告投資そのものよりも転換に大きく影響する。 「文脈に入る」から「評価を勝ち取る」へ。これがOpenAIが新たな広告プラットフォームを展開した後に注目すべきトレンドだ。 2026年、広告をしないことが最も高価な広告になる================= OpenAIについて語ったら、その宿敵であるAnthropicについても触れざるを得ない。彼らは全く異なる「広告モデル」を歩んでいる。 2026年2月4日、スーパーボウル開催の二日前、Anthropicはブログを出し、「Claudeは永遠に広告を出さない」と宣言した。スポンサーリンクも第三者の埋め込みも一切なし。 この一言自体が、高価な広告のようなものだ。 スーパーボウルの広告は高額だ。Anthropicは高いコストをかけて、「広告を出さない」ブランド認知を買っているのだ。  広告を出さないことは、単なる道徳的立場だけでなく、ビジネスのポジショニングでもある。それは、企業顧客や専門的なユーザー、敏感なシーンで使うユーザーに対し、「Claudeの回答は広告主の影響を受けず、広告在庫の最適化に左右されない。収益はあなたが支払った金額に基づく」と伝えるものだ。 効果はすぐに現れる。Claudeは米国のApp Storeでのランキングが年初の42位から急上昇し、2月28日にはOpenAIがPentagonと契約した後、初めて米国App Storeの無料アプリランキング1位に立った。これまでのChatGPTを超えた初の快挙だ。無料アクティブユーザーは60%増、日次登録数は4倍に、有料ユーザーも一週間で倍増した。 Anthropicの収益構造はOpenAIと全く異なる。80%以上が企業顧客からのもので、年間の定期収入は約90億ドルから190億ドルに急増している。Claude CodeやCoworkなどの企業ツールは少なくとも10億ドルの収益をもたらしている。Anthropicは無料ユーザーの広告価値を必要とせず、企業顧客のデータが広告に使われないという信頼プレミアムを求めている。 広告を出さないことは、この文脈では正確なビジネス判断だ。広告収入を放棄することで、企業顧客の信頼を強化し、より高いサブスクリプション価格を支える。 しかし、「広告を出さない」ことは永遠の美徳ではない。 スタンフォードのAI Indexのデータによると、GPT-3.5と同等の性能を持つモデルのコストは、2022年11月の20ドルから2024年10月の0.07ドルまで、2年で280倍に下がった。モデルの能力が継続的に収束し、APIの価格戦争が激化すれば、Anthropicが享受している企業サブスクリプションのプレミアムも徐々に侵食される可能性がある。モデルコストが下がり、すべての競合がほぼ同じ性能を提供できるようになったとき、企業はなぜClaudeに高い料金を払うのか? この問いに今のところ答えは出ていないが、時間がその答えを与えるだろう。 天下に無料はない========= OpenAIは広告を選び、Anthropicは広告をやめてプレミアム化を選ぶ。表面上は正反対の道のようだが、実は同じ問いに答えている。AI製品の推論コストが無料モデルの長期的なカバーを超えるとき、誰が支払うのか? OpenAIのAds Managerは単なる広告商品ではなく、AI業界がコスト回収に向かう中でのシグナルだ。 しかし、その止血策は、このビジネスの最も脆弱な部分を露呈している。最も消費意図の薄いユーザー層を使って、Metaの3倍の価格設定を支える必要があるのだ。 これはユーザースケールだけでは解決できない問題だ。9億人の週次アクティブは確かに魅力的な数字だが、もしこの9億人がChatGPTをメールを書くために使い、買い物には使わなかったら、広告主はやがて見限るだろう。 広告はAI製品の収益源になり得るが、それだけに頼るべきではない。なぜなら、ある製品のビジネスモデルが、ユーザーにできるだけ長く滞在させ、多くの意図を露出させることを求めるなら、その製品はもはやユーザーの助手ではなく、広告主の助手になってしまうからだ。 クリックして律動BlockBeatsの求人情報を見る **律動BlockBeats公式コミュニティに参加しませんか:**Telegram登録グループ:https://t.me/theblockbeatsTelegram交流グループ:https://t.me/BlockBeats_AppTwitter公式アカウント:https://twitter.com/BlockBeatsAsia

OpenAIが広告プラットフォームを開始、貧しい人に売る富裕層向けビジネス

サム・アルトマンはかつて広告をChatGPTの「last resort(最後の手段)」と呼んだ。

長い間、この言葉は自制の表れだった。OpenAIは依然、自分たちを研究会社、インフラ企業、AI能力をすべての人に普及させようとする企業として位置付けている。古き良きインターネットの最も馴染み深い収益化手段である広告は、あくまで選択肢の一つとして残されていた。

しかし、広告の本格導入は思ったより早くやってきた。

5月5日、OpenAIはセルフサービスの広告プラットフォーム「Ads Manager」をリリースし、広告主がChatGPT上で直接、または電通、オムニコム、パブリシス、WPPなどの代理店を通じて広告を出せるようになった。これは2月9日に最初の広告試験運用を始めてから、わずか三ヶ月足らずのことだ。

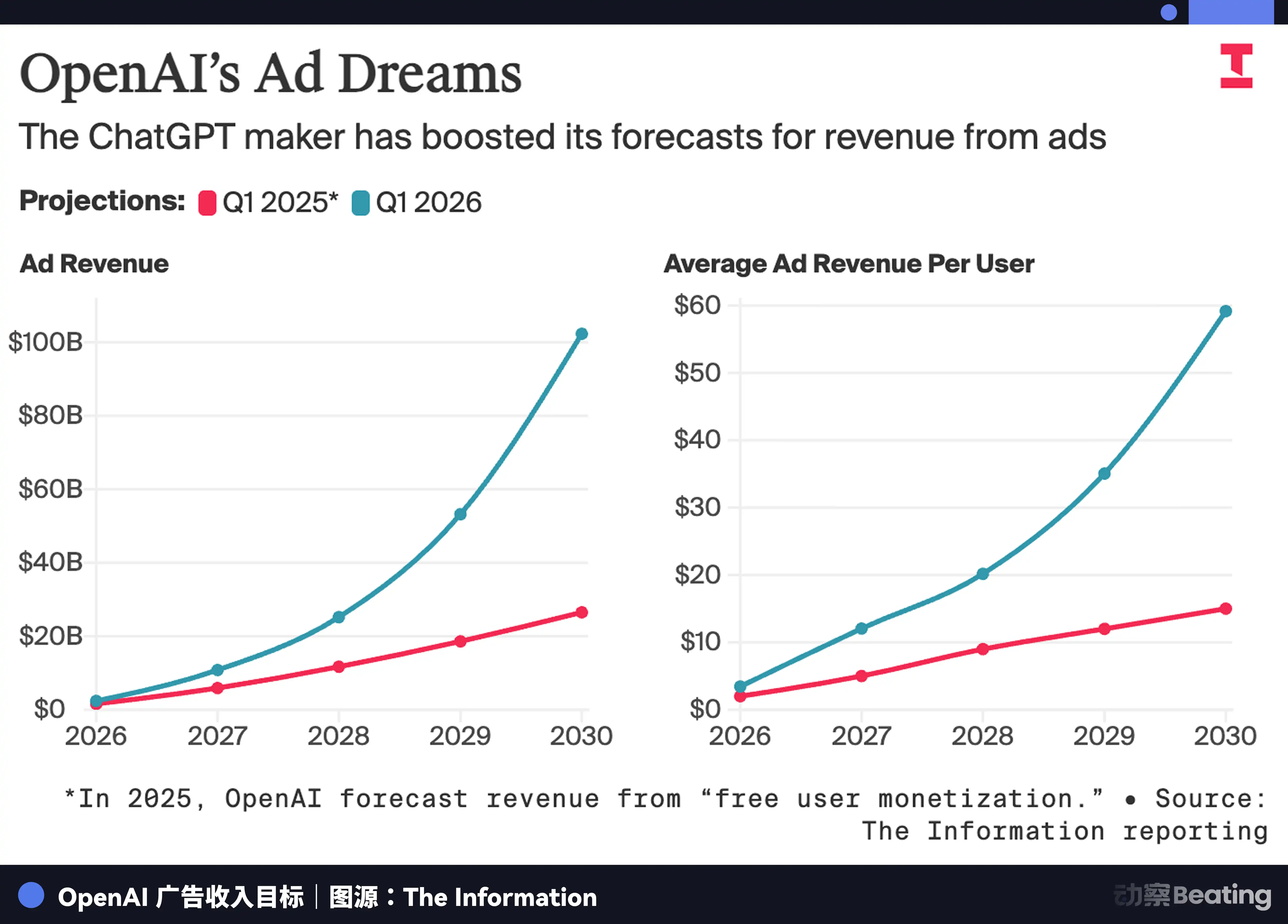

プラットフォームはまだテスト段階だが、方向性は明確だ。ChatGPTはもはや単なる対話型製品ではなく、広告在庫としても機能し始めている。OpenAIの目標は、2026年までに広告収入を25億ドルにし、2030年には1000億ドルにまで拡大させることだ。

9億人のユーザーを持つChatGPTは、無料の道がますます難しくなっていることに気づいた。

年間百億円の赤字を広告収益で埋める

OpenAIの成長は非常に速く、従来のインターネット企業では比較対象を見つけるのが難しいほどだ。

しかし、その資金消費もまた速い。

HSBCのアナリストは2025年末までに、OpenAIは2030年までに約2070億ドルの資金不足に直面する可能性があると予測している。クラウドとAIインフラの支出は2025年下半期から2030年にかけて7920億ドルに達し、長期的な計算能力の約束は2033年までに1.4兆ドル近くに膨らむ見込みだ。

これらの数字は、彼らがなぜ広告事業に注力しているのかを説明している。

サブスクリプション収入は、ユーザーが支払う意志があることを証明できるが、すべての無料ユーザーの推論コストをカバーするのは難しい。企業APIはキャッシュフローをもたらすが、価格競争やモデルの類似化に直面している。資金調達は命をつなぐ手段だが、株式の希薄化を招き、より高い評価額のプレッシャーを企業内部に押し戻すことになる。

広告は最も迅速な非希薄化型収入源だ。無料ユーザーから金を取る必要も、市場を再教育する必要もなく、投資家に説明しやすい。

ロイターの報道によると、OpenAIの広告試験運用は六週間で年換算収入が1億ドルを超えた。広告は無料とGoプランのユーザーのみを対象とし、ChatGPTの回答生成には影響せず、マーケティング業者とユーザーデータを共有しない。

ユーザープライバシーはさておき、この戦略の背後にはもっと根本的な問題が潜んでいる。

無料ユーザーに広告を売る、広告主が求めるのは有料ユーザーだ

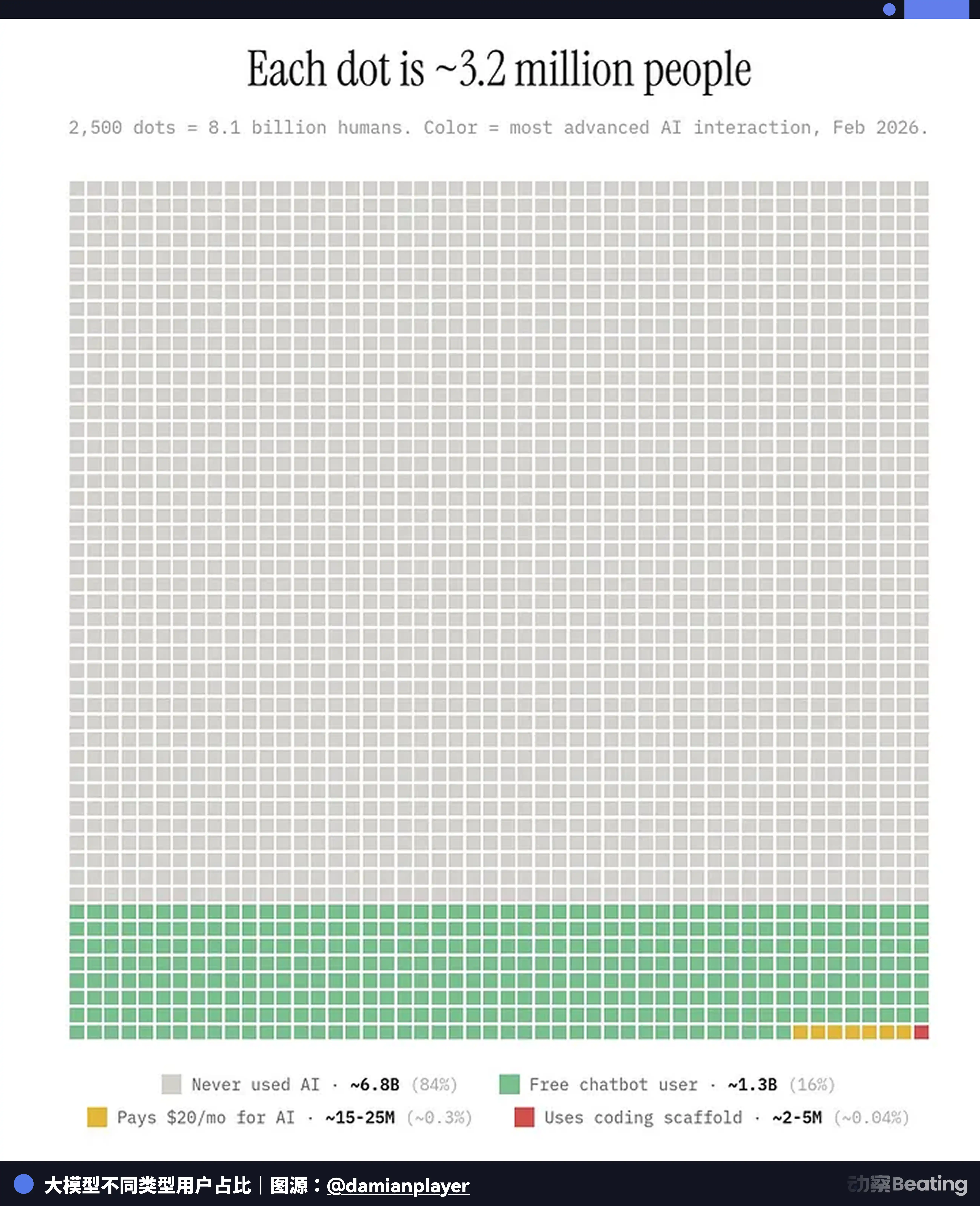

ChatGPTは9億人の週次アクティブユーザーを持ち、サブスクリプションは約5000万。無料から有料への転換率は6%未満だ。広告は無料ユーザーだけを対象とし、OpenAIの広告在庫はその94%の「お金を払いたくない」層からのものだ。

問題は、5万ドル以上投資できる広告主が売るのは、個人消費者向けの商品ではないことが多い点だ。企業ソフトウェア、SaaSツール、B2Bサービスなどの高単価カテゴリーの意思決定者は、むしろChatGPTの有料ユーザーになりやすい。彼らは毎月20ドルから200ドルを使ってより強力なモデルや大きなコンテキストウィンドウを購入し、その画面上に広告は決して現れない。

ターゲットのミスマッチに加え、さらに深刻な問題もある。たとえ広告が無料ユーザーに届いたとしても、そのユーザーの利用シーン自体がどれだけ高い広告価値を支えられるのか?

高い意図=高い転換率ではない

OpenAIの広告戦略は、次の核心仮説に基づいている:ChatGPTユーザーは真剣な意図を持って対話に臨んでおり、その高い意図の場面での広告接触はより高い価格を正当化できる。

しかし、この仮説は半分だけ正しい。

過去20年、ブランドが最も狙ったのは検索窓だった。検索窓は意図を表すからだ。ユーザーがホテルを検索すれば、予約の可能性が高まる;企業の申告ソフトを検索すれば、購買の可能性が高まる;最高のノイズキャンセリングヘッドホンを検索すれば、消費決定の直前にいることを示す。

Googleはこの事実を利用して広告帝国を築いた。ChatGPT登場後、ユーザーは意思決定の過程をAIに丸投げするようになった。これは広告主にとって、検索広告よりも魅力的であり、同時に恐ろしい。魅力的な理由は、ChatGPTは一連のニーズを丸ごと把握し、何を買いたいのかだけでなく、なぜそう買うのかも理解しているからだ。恐ろしいのは、AIが直接答えを出すと、ユーザーは検索結果ページすら見なくなる可能性があることだ。

しかし、「ランニングシューズを買ってほしい」と「メールを書いてほしい」は、まったく異なる意図だ。前者は消費シーン、後者は生産性の場面だ。ChatGPTの日常利用の中で、後者の比率は前者をはるかに上回る。ユーザーはここで文章を書いたり、翻訳したり、コードを修正したり、プランを立てたり、感情を整理したりと、高頻度だが、商品購入に直結しない。

これにより、広告の効果指標は直接低下する。広告主は、確実性の高い購買意図に対して高値を払いたい。Googleの検索広告は高価だ。なぜなら、ユーザーは明確な購買・比較・予約・注文の意図を持って検索窓に入るからだ。Metaの広告は少し安いが、ソーシャルプロフィールや大量の転化データを持ち、アルゴリズムで低意図のユーザーを潜在顧客に反復的に絞り込める。

ChatGPTは中間に位置する。需要の入口のように見えるが、商業的意図の判断はより難しい。プライバシーは高いが、帰属のしにくさもある。ユーザーの問題解決はできるが、広告クリックを生み出すとは限らない。

だから、OpenAIはCPM(インプレッション単価)からCPC(クリック単価)へと移行している。これは単なる製品のアップグレードではなく、広告主が「次世代の検索入口」としての価値に長期的に支払いたくないからだ。最終的に問うのは、「このクリックは誰がもたらしたのか?」「どこでコンバージョンが起きたのか?」「予算はGoogleやMeta、TikTokからどれだけChatGPTに移すべきか?」ということだ。

カテゴリーの適合性も問題だ。住宅、旅行、教育、ソフトウェアツールなどの低リスクカテゴリーは先行して試せるが、高利益カテゴリーは規制も厳しい。金融、医療、保険、採用などの分野でChatGPTに広告を出すと、プラットフォームは広告効果だけでなく、誤誘導や差別、コンプライアンスリスクも負うことになる。

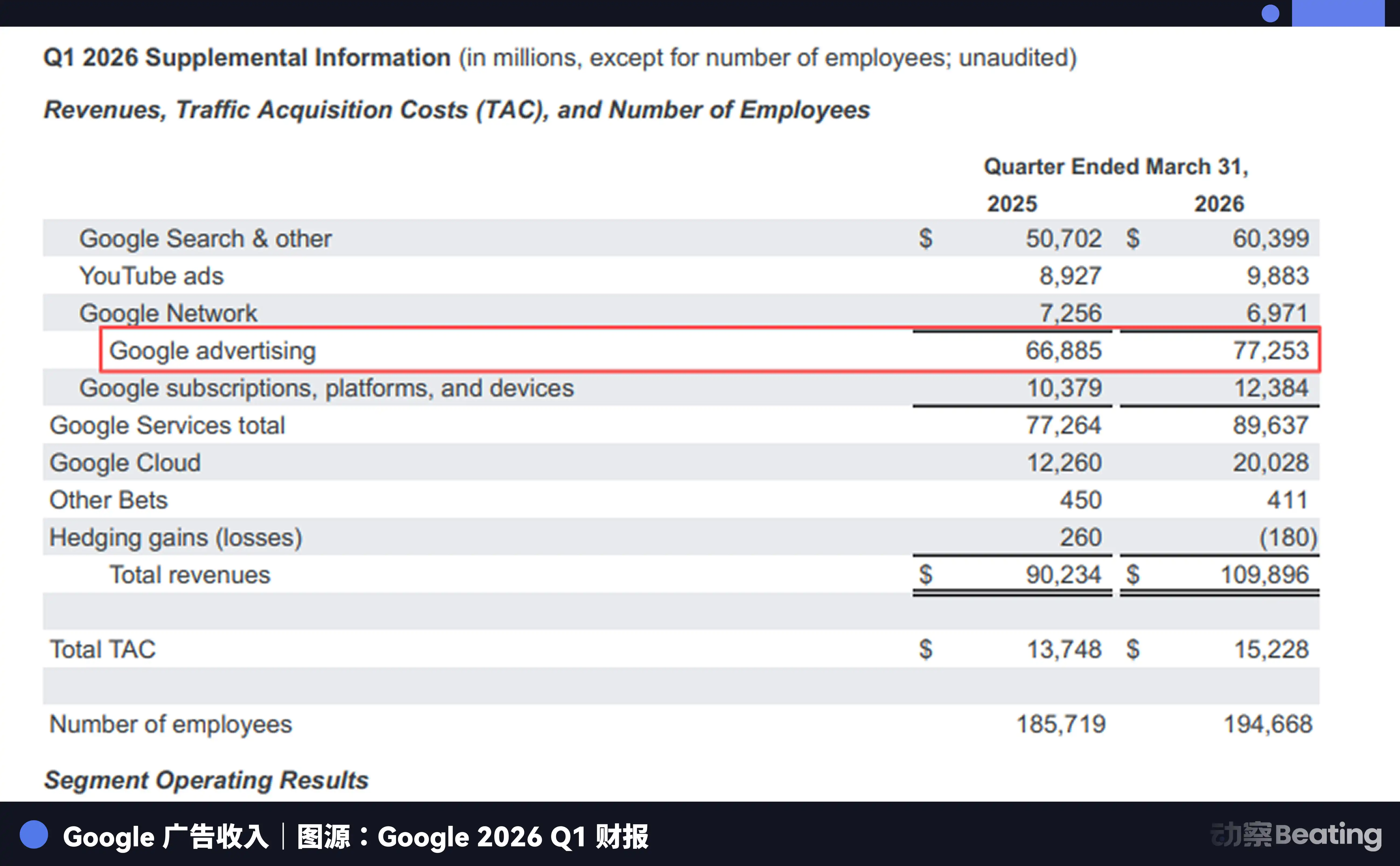

Googleのやり方は鏡のようなものだ。2026年第1四半期、Googleの検索広告収入は772.5億ドルだった。それでも、AIモードやAIオーバービューにおける広告挿入は非常に慎重で、独立したGeminiアプリには未だに正式な広告は入っていない。

OpenAIが広告事業を拡大しているのは、巨大モデル競争の中でより広いビジネスモデルを模索しているからだ。

OpenAIは、ユーザーにAIが十分に親しみやすいと感じさせつつ、広告主には十分な商業意図があると信じさせたい。このバランスが崩れると、ChatGPTは両方を失うことになる:ユーザーは純粋さを感じられず、広告主はコンバージョンを見込めなくなる。

しかし、広告の変化はそれだけにとどまらない。ブランドの競争方法も再構築されつつある。

GEOの重心が移動している

過去一年、ブランドは自分たちがAIの回答から消えてしまうのではないかと不安を抱いていた。市場はこれをGEO(地理的・市場的な位置付け)と呼ぶが、実際には新しい概念ではなく、旧来の検索マーケティングのAI時代版の変形にすぎない。

OpenAIがAds Managerを導入したのは、その不安を突いたものであり、同時にその方向性も変えた。

広告なしの時代、GEOの核心課題は「どうやってAIの文脈に入るか」だった。ブランドは製品資料やメディア報道、第三者評価、コミュニティの議論を通じてモデルに引用されることを狙い、情報の質やデータの構造化度を競った。

広告プラットフォームが登場すると、正確な流量を直接購入できるようになり、自然引用だけに頼らなくなった。しかし、競争の焦点は「より多くの露出を買う」から、「AIの回答にどう入り込むか」へと変わった。

理由は簡単だ。ユーザーが広告を見た後、次に自然に尋ねるのは「この商品は本当に使えるのか?」だ。AIの回答が本当の転換の扉となる。広告主は露出を買えるが、AIの好意的な評価は買えない。もしAIが公開データに基づきネガティブな評価を出せば、広告費はユーザーの流出を加速させ、転換にはつながらない。

つまり、ブランドはAIの評価体系の中で正の口コミを築く必要がある。製品の質やユーザーレビューの密度、第三者評価のカバレッジなど、AIが読み取る信号が、広告投資そのものよりも転換に大きく影響する。

「文脈に入る」から「評価を勝ち取る」へ。これがOpenAIが新たな広告プラットフォームを展開した後に注目すべきトレンドだ。

2026年、広告をしないことが最も高価な広告になる

OpenAIについて語ったら、その宿敵であるAnthropicについても触れざるを得ない。彼らは全く異なる「広告モデル」を歩んでいる。

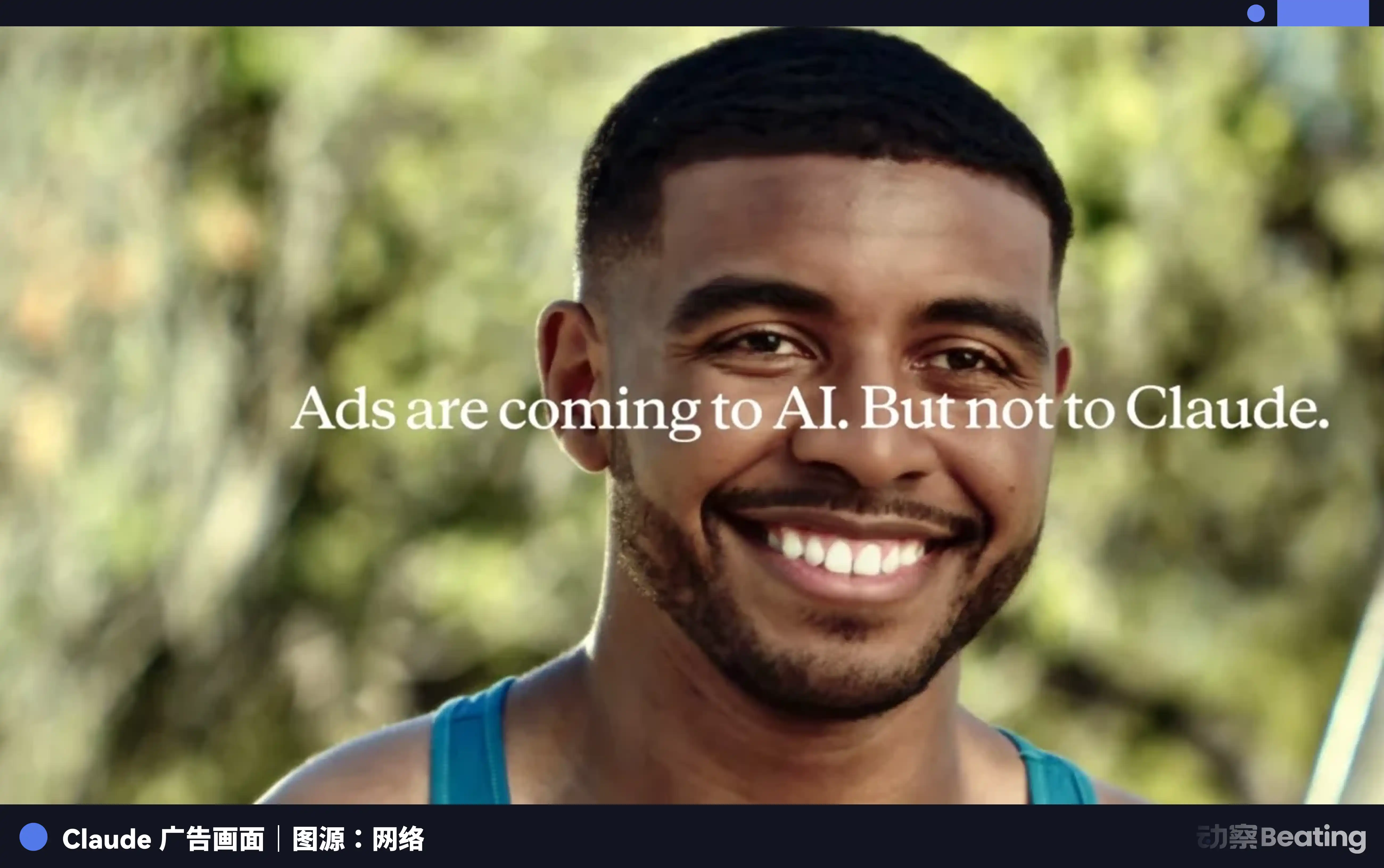

2026年2月4日、スーパーボウル開催の二日前、Anthropicはブログを出し、「Claudeは永遠に広告を出さない」と宣言した。スポンサーリンクも第三者の埋め込みも一切なし。

この一言自体が、高価な広告のようなものだ。

スーパーボウルの広告は高額だ。Anthropicは高いコストをかけて、「広告を出さない」ブランド認知を買っているのだ。

広告を出さないことは、単なる道徳的立場だけでなく、ビジネスのポジショニングでもある。それは、企業顧客や専門的なユーザー、敏感なシーンで使うユーザーに対し、「Claudeの回答は広告主の影響を受けず、広告在庫の最適化に左右されない。収益はあなたが支払った金額に基づく」と伝えるものだ。

効果はすぐに現れる。Claudeは米国のApp Storeでのランキングが年初の42位から急上昇し、2月28日にはOpenAIがPentagonと契約した後、初めて米国App Storeの無料アプリランキング1位に立った。これまでのChatGPTを超えた初の快挙だ。無料アクティブユーザーは60%増、日次登録数は4倍に、有料ユーザーも一週間で倍増した。

Anthropicの収益構造はOpenAIと全く異なる。80%以上が企業顧客からのもので、年間の定期収入は約90億ドルから190億ドルに急増している。Claude CodeやCoworkなどの企業ツールは少なくとも10億ドルの収益をもたらしている。Anthropicは無料ユーザーの広告価値を必要とせず、企業顧客のデータが広告に使われないという信頼プレミアムを求めている。

広告を出さないことは、この文脈では正確なビジネス判断だ。広告収入を放棄することで、企業顧客の信頼を強化し、より高いサブスクリプション価格を支える。

しかし、「広告を出さない」ことは永遠の美徳ではない。

スタンフォードのAI Indexのデータによると、GPT-3.5と同等の性能を持つモデルのコストは、2022年11月の20ドルから2024年10月の0.07ドルまで、2年で280倍に下がった。モデルの能力が継続的に収束し、APIの価格戦争が激化すれば、Anthropicが享受している企業サブスクリプションのプレミアムも徐々に侵食される可能性がある。モデルコストが下がり、すべての競合がほぼ同じ性能を提供できるようになったとき、企業はなぜClaudeに高い料金を払うのか?

この問いに今のところ答えは出ていないが、時間がその答えを与えるだろう。

天下に無料はない

OpenAIは広告を選び、Anthropicは広告をやめてプレミアム化を選ぶ。表面上は正反対の道のようだが、実は同じ問いに答えている。AI製品の推論コストが無料モデルの長期的なカバーを超えるとき、誰が支払うのか?

OpenAIのAds Managerは単なる広告商品ではなく、AI業界がコスト回収に向かう中でのシグナルだ。

しかし、その止血策は、このビジネスの最も脆弱な部分を露呈している。最も消費意図の薄いユーザー層を使って、Metaの3倍の価格設定を支える必要があるのだ。

これはユーザースケールだけでは解決できない問題だ。9億人の週次アクティブは確かに魅力的な数字だが、もしこの9億人がChatGPTをメールを書くために使い、買い物には使わなかったら、広告主はやがて見限るだろう。

広告はAI製品の収益源になり得るが、それだけに頼るべきではない。なぜなら、ある製品のビジネスモデルが、ユーザーにできるだけ長く滞在させ、多くの意図を露出させることを求めるなら、その製品はもはやユーザーの助手ではなく、広告主の助手になってしまうからだ。

クリックして律動BlockBeatsの求人情報を見る

律動BlockBeats公式コミュニティに参加しませんか:

Telegram登録グループ:https://t.me/theblockbeats

Telegram交流グループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia