_オリジナル|Odaily星球日报(__@OdailyChina__)__著者|Wenser(__@wenser 2010 __)_今朝未明、Strategy 2026年第1四半期財務報告電話会議が正式に終了し、Q1の財務報告が公開された。これにより、81.83万枚のBTCを保有する「業界の心臓」の実際の運用状況が再び市場に明らかになった。純損失は125.4億ドルの背後には、BTC価格が一時6.2万ドル程度に下落、6.34万枚のBTCの継続的な増持、そしてSTRCの規模が85億ドルに拡大していることがある。もちろん、財務報告とMichael Saylorの外部発言の中で最も想像を掻き立てるのは、「Strategyが一部のBTCを売却して配当を支払う可能性」についての説明だ。このニュースの影響を受けて、Q1のパフォーマンスは市場予想を下回ったものの、資本市場はむしろ好意的に捉え、Strategyの株価はわずかに3%上昇した。Odaily星球日报は、Q1の財務報告の重要ポイントと今後の潜在的な展望を以下にまとめた。Q1の帳簿純損失は125億ドル、BTC売却による配当支払いの可能性も排除されない----------------------------------### ポイント1:BTCの売却はもはや不可能ではなく、選択肢となるQ1の財務報告と電話会議の内容を詳しく見ると、Strategyは事業の先見性の声明とKPIの説明の中で繰り返し言及している——**「転換社債が満期または償還され、普通株に転換されなかった場合、会社は普通株またはビットコインを売却して十分な現金を確保し、これらの義務を履行する必要がある可能性がある。」**Q1末時点で、Strategyの長期負債純額は81.7億ドル、優先株の償還価値は100億ドル、現金はわずか22.1億ドルである。同時に、同社は継続的に**優先株の配当(現在のSTRCの年利は11.5%)**を支払い、配当資金調達のために普通株の発行も開始している。もし今後BTC価格が圧迫され続け、資金調達の窓口が制限されると、仮想通貨の売却による債務返済が現実的な選択肢となり、市場に伝播する影響も避けられない。Strategyの創業者Michael Saylorは、「この措置は、市場に対してこのモデル(企業の財務体系内でビットコイン資産が株主リターンを支えることが可能であること)を伝えるためのものである」と述べている。特筆すべきは、従来の企業の「KPI指標」と異なり、Strategyは独自のKPI体系を構築しており、その中には:BPS(1株あたりビットコイン)、BTCYield(9.4%)、BTC Gain(63,410枚)、BTC$ Gain(BTCドル収益4.97億ドル)(Odaily星球日报 注:上記データの締め切りは5月3日)などが含まれる。しかし、免責事項では、「これらの指標は負債や優先株の優先弁済権を考慮しておらず、投資リターンや公正価値の収益を示すものではなく、また『BTCドル収益は正であっても、会社は巨額の公正価値損失を記録している可能性がある』とも指摘している。」実際、StrategyのQ1の事業パフォーマンスはこの仕組みを裏付けている:KPIは4.97億ドルのBTCドル収益を示す一方、GAAP基準では144.6億ドルの未実現損失を記録している。**このKPIの核心的な役割は、資本市場のストーリーを維持することであり、実際の財務状況を反映しているわけではない。要するに、「不幸を喜ぶ」または「良いニュースだけを伝え、悪いニュースは隠す」というのが、Strategyの資本市場での常套手段だ。**2026年5月3日現在、Strategyは81万8334枚のビットコインを保有し、年初から22%増加している。しかし、Q1の純損失は125.4億ドルで、そのほとんどはデジタル資産の未実現損失(144.6億ドル)によるものだ。818,334枚のBTCの総コスト基盤は618.1億ドルで、平均取得価格は約75,537ドル/枚である。**特筆すべきは、市場の最近の反発により、Q2の浮動利益は8.3億ドルに達していることだ。**### ポイント2:Q1に72.5億ドルを使ってBTCを購入、しかし期末の帳簿価値は72億ドル縮小純粋に売買の数字だけを見ると、StrategyのQ1の取引は「損も得もしなかった」と言える。財務データによると、StrategyはQ1に89,599枚のBTCを購入し、総額は72.5億ドル、平均価格は約80,929ドルだった。しかし、BTCの下落により、デジタル資産の帳簿価値は年初の588.5億ドルから516.5億ドルに減少し、約72億ドルの純減となった。言うまでもなく、熊市の中でレバレッジ(融資+配当)を増やしながらBTCを底値で買い続けた結果としては、かなり良好な結果と言える。### ポイント3:AIの影響は客観的に存在し、ソフトウェア事業の収益は完全に周辺化名目上、Strategyは依然として「AI駆動の企業分析ソフトウェア会社」と主張しているが、その証拠は、ソフトウェアのサブスクリプションサービス収入、ライセンス収入、製品サポート収入などの収益構造に明らかに現れている。しかし、構造的に見ると、StrategyのQ1ソフトウェア総収入はわずか1.243億ドル、粗利益は8,335万ドルに過ぎない。一方、BTCの時価総額は641億ドルに達しており、これに比べて約500倍の四半期収益差が市場に明確に伝えている:**AIの大発展時代において、AIと少しでも関係するソフトウェア事業はすでに完全に周辺化されている。**### ポイント4:STRCが最も輝く事業となり、9か月で時価総額は85億ドルに達したStrategyの「資金調達の切り札」として、STRCの市場パフォーマンスは、低迷する熊市の中で「生命線」と呼ばれる。現在、STRC(変動利率シリーズA永続優先株)は、わずか9か月で規模が85億ドルに拡大し、世界最大の優先株となった。年初から現在まで、StrategyはSTRCを通じて55.8億ドルを調達し、成長率は189%に達している。さらに、StrategyはSTRCのシャープレシオが2.53、ボラティリティはわずか3%、日次取引量は3.75億ドルに達していると述べている。**これは、低ボラティリティ・高リターン・高流動性の固定収益商品として、従来の金融市場に新たなBTC準備資産の裏付けをもたらしていることを意味する。**### ポイント5:Q1・Q2の資金調達構造の大変革、STRCが資金調達の主力に財務報告によると、StrategyはQ1に73.7億ドルの資金調達を完了し、そのうちMSTR普通株のATMが53億ドル、STRCが20.7億ドルを占めている。比率は約72%対28%だ。しかし、Q2(4月1日~5月3日)に入ると、この構造は逆転し、STRCが35.1億ドルの資金調達を行い、MSTRはわずか8.1億ドルにとどまった。これは、普通株の資金調達のギャップが狭まりつつあり、Strategyはより多くの資金を引きつけるために、固定収益を提供する優先株に依存し続けていることを示している。これにより、BTCの増持を継続できる。また、STRCの好調なパフォーマンスと強力な資金吸引力を考慮し、Strategyは従来の金融市場でもこの「資産運用型固定収益商品」の推進を強化しており、現在、STRCの半月配当支払いに関する投票提案を行い、配当支払い周期の短縮を目指している。### ポイント6:Strategyは初めて歴史的な累積赤字を記録従来の金融市場では、留保利益は企業の財務状況の良し悪しを測る重要な指標であり、設立からこれまでの純利益から配当を差し引いた累積結果を示す。言い換えれば、その企業の「財布」の中身だ。1989年の設立から2025年末までの30年以上の経営蓄積により、Strategyの帳簿には当時6.32億ドルの累積利益があったが、今年の第1四半期末にはこの数字は正から負に転じ、逆に64.7億ドルの累積赤字となった。これは、ASU 2023-08基準(Odaily星球日报 注:この基準は、2025年以降、上場企業はBTCを公正価値で測定し、その価格変動を損益計算書に直接反映させることを要求している)の直接的な結果だが、**伝統的なGAAPの観点から見ると、Strategyは設立30年以上の歴史的累積利益を、たった一つの四半期のBTC下落によって完全に消し去られたことになる。**もちろん、下落があれば上昇もある。BTCの価格が後に回復すれば、この数字は再び正に戻る可能性もある。この指標は、暗号資産が伝統的な金融資産に比べて高リスク・高ボラティリティであることを再認識させるものだ。### ポイント7:**STRCを中心としたDeFiエコシステムが構築中**StrategyのQ1財務報告は、ApyxやSaturnなどのDeFiプロトコルが2.7億ドル超のSTRC資産を吸収したことを示している。1.5億ドルのSTRC資産は、Prevalon、Strive、Anchorageなどの上場企業の資産備蓄に組み込まれている。言い換えれば、STRCは単なる優先株の資金調達ツールから、暗号通貨市場のオンチェーンエコシステムの基盤担保資産へと進化している。もし今後も、資本市場や暗号エコシステムに対するSTRCの魅力が高まり続ければ(Odaily星球日报 注:伝統的な金融市場でも暗号市場でも、固定収益は非常に魅力的な資産運用の道だ)、STRCは次第にMSTR(伝統的な優先株)を超える可能性がある。もちろん、良いこともあれば悪いこともある。STRCの比重が増すことで、Strategyの配当支払い能力に対する要求も高まり、市場へのリスク伝播範囲も広がる。### ポイント8:税控除枠は存在するが、今後10年間は使えない見込み事業面のデータを除き、StrategyのQ1財務報告は、繰延税負債の激しい変動についても触れている。表によると、Strategyの繰延税負債は年初の19.3億ドル近くからQ1末にはわずか138万ドルにまで急減し、ほぼゼロになった。言い換えれば、以前Strategyは事業利益の浮揚により19.3億ドルの「予提税金」を抱えていたが、BTCの下落に伴う事業損失により、その資産損益計算書上で未払いの税金を「所得税収益」として計上したのだ。さらに、StrategyのQ1の未実現損失は144.6億ドルであり、これも一部税金の控除に充てられる見込みだ。つまり、事業損失による税金負担の軽減、いわゆる「税シールド」が発生している。しかし、問題は、この税シールドは、Strategyが将来的に課税所得を得る見込みがある場合にのみ有効であり、同社は今後10年以上にわたり課税所得を得る見込みはないと述べている。言い換えれば、BTCの下落により19億ドルの「税控除の恩恵」を得たが、将来的に課税所得がなければ、この恩恵はほぼ享受できなくなる。最後に、Strategyの株式購入以外に、市場では「Strategyが年内にビットコインを売却するかどうか」についての賭けも始まっており、現時点では「はい」の確率は44%と報告されている。

戦略Q1財務報告:帳簿上の損失144億ドル、仮想通貨を売却して利息支払いの可能性も排除しない

オリジナル|Odaily星球日报(@OdailyChina)

著者|Wenser(__@wenser 2010 __)

今朝未明、Strategy 2026年第1四半期財務報告電話会議が正式に終了し、Q1の財務報告が公開された。これにより、81.83万枚のBTCを保有する「業界の心臓」の実際の運用状況が再び市場に明らかになった。純損失は125.4億ドルの背後には、BTC価格が一時6.2万ドル程度に下落、6.34万枚のBTCの継続的な増持、そしてSTRCの規模が85億ドルに拡大していることがある。

もちろん、財務報告とMichael Saylorの外部発言の中で最も想像を掻き立てるのは、「Strategyが一部のBTCを売却して配当を支払う可能性」についての説明だ。このニュースの影響を受けて、Q1のパフォーマンスは市場予想を下回ったものの、資本市場はむしろ好意的に捉え、Strategyの株価はわずかに3%上昇した。

Odaily星球日报は、Q1の財務報告の重要ポイントと今後の潜在的な展望を以下にまとめた。

Q1の帳簿純損失は125億ドル、BTC売却による配当支払いの可能性も排除されない

ポイント1:BTCの売却はもはや不可能ではなく、選択肢となる

Q1の財務報告と電話会議の内容を詳しく見ると、Strategyは事業の先見性の声明とKPIの説明の中で繰り返し言及している——「転換社債が満期または償還され、普通株に転換されなかった場合、会社は普通株またはビットコインを売却して十分な現金を確保し、これらの義務を履行する必要がある可能性がある。」

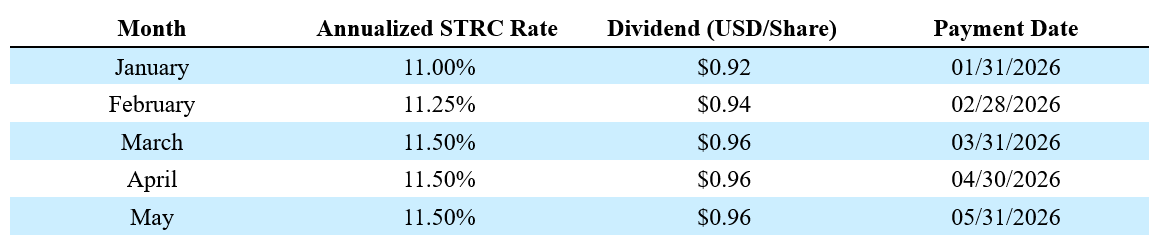

Q1末時点で、Strategyの長期負債純額は81.7億ドル、優先株の償還価値は100億ドル、現金はわずか22.1億ドルである。同時に、同社は継続的に**優先株の配当(現在のSTRCの年利は11.5%)**を支払い、配当資金調達のために普通株の発行も開始している。もし今後BTC価格が圧迫され続け、資金調達の窓口が制限されると、仮想通貨の売却による債務返済が現実的な選択肢となり、市場に伝播する影響も避けられない。

Strategyの創業者Michael Saylorは、「この措置は、市場に対してこのモデル(企業の財務体系内でビットコイン資産が株主リターンを支えることが可能であること)を伝えるためのものである」と述べている。

特筆すべきは、従来の企業の「KPI指標」と異なり、Strategyは独自のKPI体系を構築しており、その中には:BPS(1株あたりビットコイン)、BTCYield(9.4%)、BTC Gain(63,410枚)、BTC$ Gain(BTCドル収益4.97億ドル)(Odaily星球日报 注:上記データの締め切りは5月3日)などが含まれる。しかし、免責事項では、「これらの指標は負債や優先株の優先弁済権を考慮しておらず、投資リターンや公正価値の収益を示すものではなく、また『BTCドル収益は正であっても、会社は巨額の公正価値損失を記録している可能性がある』とも指摘している。」実際、StrategyのQ1の事業パフォーマンスはこの仕組みを裏付けている:KPIは4.97億ドルのBTCドル収益を示す一方、GAAP基準では144.6億ドルの未実現損失を記録している。このKPIの核心的な役割は、資本市場のストーリーを維持することであり、実際の財務状況を反映しているわけではない。要するに、「不幸を喜ぶ」または「良いニュースだけを伝え、悪いニュースは隠す」というのが、Strategyの資本市場での常套手段だ。

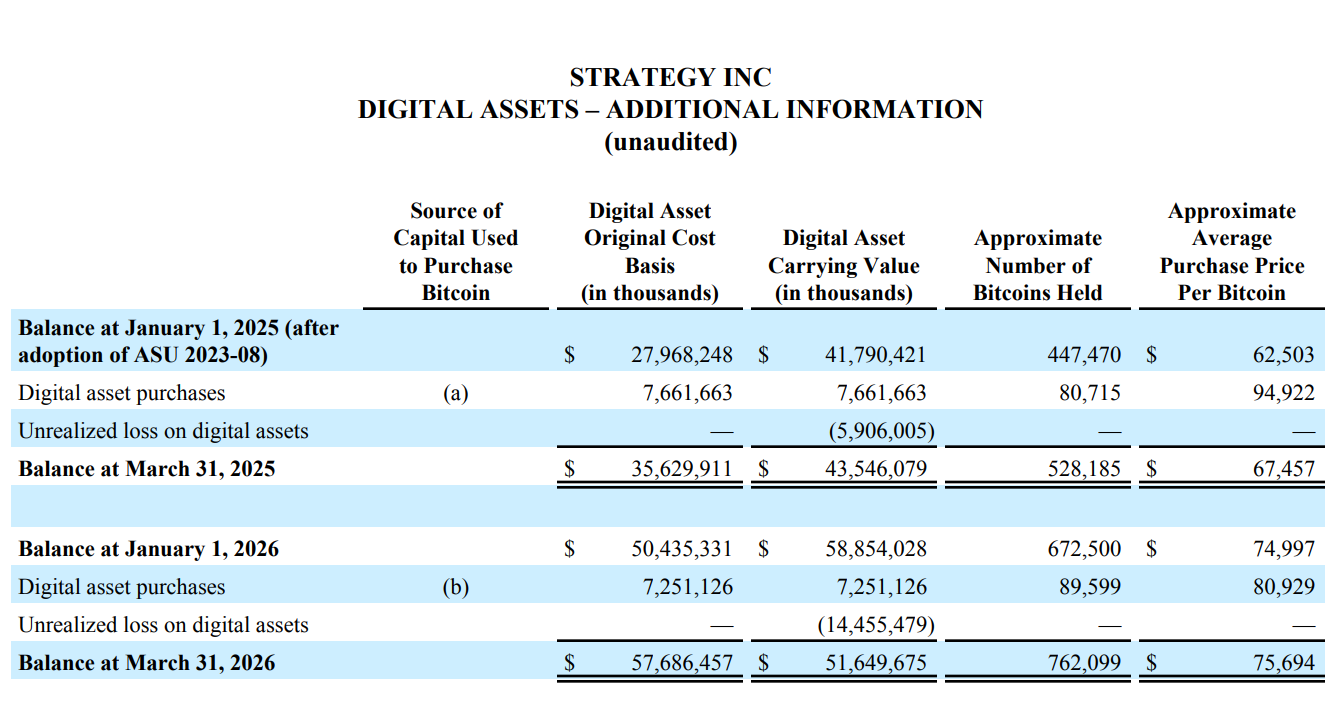

2026年5月3日現在、Strategyは81万8334枚のビットコインを保有し、年初から22%増加している。しかし、Q1の純損失は125.4億ドルで、そのほとんどはデジタル資産の未実現損失(144.6億ドル)によるものだ。818,334枚のBTCの総コスト基盤は618.1億ドルで、平均取得価格は約75,537ドル/枚である。特筆すべきは、市場の最近の反発により、Q2の浮動利益は8.3億ドルに達していることだ。

ポイント2:Q1に72.5億ドルを使ってBTCを購入、しかし期末の帳簿価値は72億ドル縮小

純粋に売買の数字だけを見ると、StrategyのQ1の取引は「損も得もしなかった」と言える。

財務データによると、StrategyはQ1に89,599枚のBTCを購入し、総額は72.5億ドル、平均価格は約80,929ドルだった。しかし、BTCの下落により、デジタル資産の帳簿価値は年初の588.5億ドルから516.5億ドルに減少し、約72億ドルの純減となった。

言うまでもなく、熊市の中でレバレッジ(融資+配当)を増やしながらBTCを底値で買い続けた結果としては、かなり良好な結果と言える。

ポイント3:AIの影響は客観的に存在し、ソフトウェア事業の収益は完全に周辺化

名目上、Strategyは依然として「AI駆動の企業分析ソフトウェア会社」と主張しているが、その証拠は、ソフトウェアのサブスクリプションサービス収入、ライセンス収入、製品サポート収入などの収益構造に明らかに現れている。

しかし、構造的に見ると、StrategyのQ1ソフトウェア総収入はわずか1.243億ドル、粗利益は8,335万ドルに過ぎない。一方、BTCの時価総額は641億ドルに達しており、これに比べて約500倍の四半期収益差が市場に明確に伝えている:AIの大発展時代において、AIと少しでも関係するソフトウェア事業はすでに完全に周辺化されている。

ポイント4:STRCが最も輝く事業となり、9か月で時価総額は85億ドルに達した

Strategyの「資金調達の切り札」として、STRCの市場パフォーマンスは、低迷する熊市の中で「生命線」と呼ばれる。

現在、STRC(変動利率シリーズA永続優先株)は、わずか9か月で規模が85億ドルに拡大し、世界最大の優先株となった。年初から現在まで、StrategyはSTRCを通じて55.8億ドルを調達し、成長率は189%に達している。

さらに、StrategyはSTRCのシャープレシオが2.53、ボラティリティはわずか3%、日次取引量は3.75億ドルに達していると述べている。これは、低ボラティリティ・高リターン・高流動性の固定収益商品として、従来の金融市場に新たなBTC準備資産の裏付けをもたらしていることを意味する。

ポイント5:Q1・Q2の資金調達構造の大変革、STRCが資金調達の主力に

財務報告によると、StrategyはQ1に73.7億ドルの資金調達を完了し、そのうちMSTR普通株のATMが53億ドル、STRCが20.7億ドルを占めている。比率は約72%対28%だ。しかし、Q2(4月1日~5月3日)に入ると、この構造は逆転し、STRCが35.1億ドルの資金調達を行い、MSTRはわずか8.1億ドルにとどまった。

これは、普通株の資金調達のギャップが狭まりつつあり、Strategyはより多くの資金を引きつけるために、固定収益を提供する優先株に依存し続けていることを示している。これにより、BTCの増持を継続できる。

また、STRCの好調なパフォーマンスと強力な資金吸引力を考慮し、Strategyは従来の金融市場でもこの「資産運用型固定収益商品」の推進を強化しており、現在、STRCの半月配当支払いに関する投票提案を行い、配当支払い周期の短縮を目指している。

ポイント6:Strategyは初めて歴史的な累積赤字を記録

従来の金融市場では、留保利益は企業の財務状況の良し悪しを測る重要な指標であり、設立からこれまでの純利益から配当を差し引いた累積結果を示す。言い換えれば、その企業の「財布」の中身だ。

1989年の設立から2025年末までの30年以上の経営蓄積により、Strategyの帳簿には当時6.32億ドルの累積利益があったが、今年の第1四半期末にはこの数字は正から負に転じ、逆に64.7億ドルの累積赤字となった。

これは、ASU 2023-08基準(Odaily星球日报 注:この基準は、2025年以降、上場企業はBTCを公正価値で測定し、その価格変動を損益計算書に直接反映させることを要求している)の直接的な結果だが、伝統的なGAAPの観点から見ると、Strategyは設立30年以上の歴史的累積利益を、たった一つの四半期のBTC下落によって完全に消し去られたことになる。

もちろん、下落があれば上昇もある。BTCの価格が後に回復すれば、この数字は再び正に戻る可能性もある。この指標は、暗号資産が伝統的な金融資産に比べて高リスク・高ボラティリティであることを再認識させるものだ。

ポイント7:STRCを中心としたDeFiエコシステムが構築中

StrategyのQ1財務報告は、ApyxやSaturnなどのDeFiプロトコルが2.7億ドル超のSTRC資産を吸収したことを示している。1.5億ドルのSTRC資産は、Prevalon、Strive、Anchorageなどの上場企業の資産備蓄に組み込まれている。

言い換えれば、STRCは単なる優先株の資金調達ツールから、暗号通貨市場のオンチェーンエコシステムの基盤担保資産へと進化している。もし今後も、資本市場や暗号エコシステムに対するSTRCの魅力が高まり続ければ(Odaily星球日报 注:伝統的な金融市場でも暗号市場でも、固定収益は非常に魅力的な資産運用の道だ)、STRCは次第にMSTR(伝統的な優先株)を超える可能性がある。

もちろん、良いこともあれば悪いこともある。STRCの比重が増すことで、Strategyの配当支払い能力に対する要求も高まり、市場へのリスク伝播範囲も広がる。

ポイント8:税控除枠は存在するが、今後10年間は使えない見込み

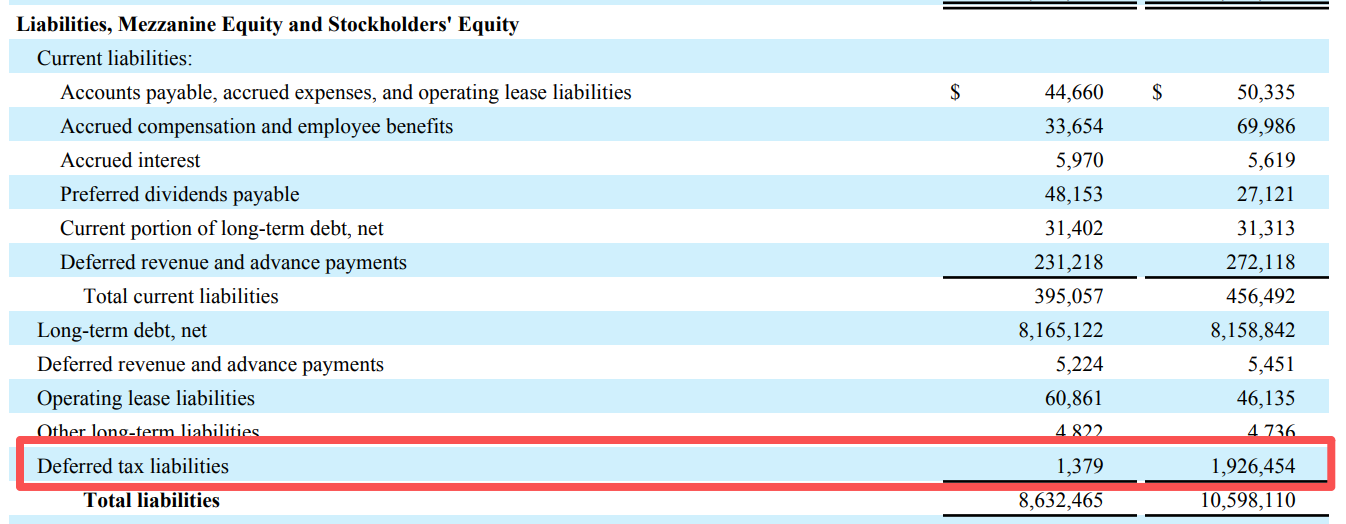

事業面のデータを除き、StrategyのQ1財務報告は、繰延税負債の激しい変動についても触れている。

表によると、Strategyの繰延税負債は年初の19.3億ドル近くからQ1末にはわずか138万ドルにまで急減し、ほぼゼロになった。

言い換えれば、以前Strategyは事業利益の浮揚により19.3億ドルの「予提税金」を抱えていたが、BTCの下落に伴う事業損失により、その資産損益計算書上で未払いの税金を「所得税収益」として計上したのだ。さらに、StrategyのQ1の未実現損失は144.6億ドルであり、これも一部税金の控除に充てられる見込みだ。つまり、事業損失による税金負担の軽減、いわゆる「税シールド」が発生している。

しかし、問題は、この税シールドは、Strategyが将来的に課税所得を得る見込みがある場合にのみ有効であり、同社は今後10年以上にわたり課税所得を得る見込みはないと述べている。言い換えれば、BTCの下落により19億ドルの「税控除の恩恵」を得たが、将来的に課税所得がなければ、この恩恵はほぼ享受できなくなる。

最後に、Strategyの株式購入以外に、市場では「Strategyが年内にビットコインを売却するかどうか」についての賭けも始まっており、現時点では「はい」の確率は44%と報告されている。