_作者:Claudia__翻訳:佳欢、ChainCatcher_最近、すべてのフィンテック企業の事業計画書には同じページがある:「ラテンアメリカは次の大きな成長エリアだ。ステーブルコインは越境決済の決定打だ。」 しかし、もし彼らに実際の送金チャネルの規模がどれくらいあるのか、彼らのユーザーの何割が米ドルではなく自国通貨を望んでいるのか、なぜメキシコのデジタル化率が25%で、コロンビアは50%超なのかと尋ねれば、多くの場合、沈黙が返ってくるだろう。 私は6ヶ月間、ブラジル、メキシコ、アルゼンチン、コロンビア、ペルーの現地チームと実地調査を行った。ユーザーと対話し、競合他社のマッピングをし、点対点、銀行カード、決済データを分析し、公開レポートの仮説一つ一つにストレステストを行った。 以下は私たちの実際の発見だ。第一線の構築者として、この文章を書き上げるのに6ヶ月かかった。あなたがそこですでに起きていることを包括的に理解できるように、役立ててほしい。多くのフィンテック企業はこの市場を誤解していることが多い。最後に、この市場の潜在性も列挙しているので、参考になれば幸いだ。 ### **メキシコはピークを迎え、中米は爆発的に成長** 2025年までに、ラテンアメリカ地域への送金総額は約1740億ドルに達し、2024年の1610億ドルを上回る史上最高を記録する見込みだ。これは、その地域のGDPの約2.5%に相当する。 11年ぶりに、メキシコでは初めて減少が見られ、4.5%減の618億ドルとなった。同時に、中米は繁栄を迎えている: グアテマラ:+15% ホンジュラス:+19% サルバドル:+18% コロンビア:+13% ドミニカ共和国:+10% これは偶然の変動ではない。米国の移民政策による構造的な変化によるものだ。中米からの移民は、より多くの資金を国内に送金し、より速く、より多額に送ることで、追放のリスクを回避している。 メキシコにはより成熟し、証明書も整った移民コミュニティがあり、同じようなパニック的な送金行動は見られない。今見えている「熱い」送金チャネルは、多くのフィンテック企業が最適化のターゲットとしているものではない。 詳細なデータの内訳は以下の通り: メキシコ:約618億ドル(4.5%減) 中米:約550億ドル(20%超増) 南米:約360億ドル(11%増) カリブ海地域:約210億ドル(9%増) ちなみに興味深いデータ:2027年までに、越境決済(貿易+B2C+送金)の取引量は3000億ドルを超えると予測されている。 ほとんど語られない構造的事実は、ラテンアメリカでは資金の流入と流出の比率が16対1に達していることだ。流入は1740億ドル、流出は約100億ドル。トップ5のチャネルはすべて米国由来だ: 米国 → メキシコ 米国 → グアテマラ 米国 → ドミニカ共和国 米国 → サルバドル 米国 → ホンジュラス 誰もがこれらの市場を争っている。一方、米国以外の送金チャネルは未だ争奪戦の対象外だ: ベネズエラ → コロンビア → スペイン → エクアドル / コロンビア / ドミニカ共和国 → アルゼンチン → ボリビア / スペイン → コスタリカ → ニカラグア これらのチャネルは規模は小さいが、米国のライセンスを持つ送金事業者(MTO)はほとんどサービスを提供しておらず、暗号決済ネットワークもほとんど触れていない。 2026年に防御的なチャネルを見つけたいなら、ここに注目すべきだ。特に、2025年夏に可決された米国の1%送金税(約半数の送金者に影響)により、取引量はデジタル・非米国チャネルに押しやられる動きが始まる。 ### **ターゲットユーザーは暗号取引者ではない** 多くのフィンテック企業は、25歳の暗号通貨取引者向けに製品を作っている。これは誤ったターゲットだ。  私たちの現地調査から得た、ラテンアメリカの実際の送金ユーザープロファイルは次の通りだ: 年齢:40〜60歳。毎月家族に送金している。 金額:月額131〜648ドル。収入の6%〜23%を占める。 受取人:半数以上が母親に送金。3分の1は父親に送金。 資金用途:80%は日常の生活費(食料、住居、交通)に使われる。次いで医療、教育、貯蓄。 これは家族の命綱だ。これが製品に何を意味するか? リスク耐性はほぼゼロ。信頼が機能よりも優先される。シンプルな流れが勝つ: 入金 → 確認 → 送金、これだけで十分だ。 スペイン語とポルトガル語は絶対に妥協できない要件であり、「飾り」ではない。WhatsAppやモバイル優先は、ウェブよりも常に勝る。 もしあなたの製品が、ニュージャージーの50歳の工場労働者がホンジュラスの母親に300ドル送金する前に30秒以上考えるなら、あなたはすでに負けている。 暗号業界は5年かけて誤ったユーザー層に最適化してきた。ラテンアメリカの零售送金顧客は「自己管理」したいわけではない。彼らはただ「資金が安全に届く」ことを知りたいだけだ。 ### **ラテンアメリカでは、ステーブルコイン自体が製品** 以下のデータは、すべてのフィンテック企業の戦略を再構築すべき内容だ。特に断りがなければ、すべてのデータはBitsoの2025年暗号通貨格局レポート(1000万超の零售ユーザー)とChainalysisの2025年暗号通貨地理レポートからのものだ:  アルゼンチン:USDCとUSDTが暗号通貨購入の70%超を占める。完全なデジタルドル化だ。ビットコインの影響は微小で、約8%にすぎない(Bitso 2025)。 コロンビア:ステーブルコインは暗号通貨購入の約52%を占め、前年比2ポイント増。ペソの価値下落と、コロンビアのドル銀行口座の最低預金額5000ドルの影響で、ステーブルコインが唯一のドル入手手段となっている(Bitso 2025)。 メキシコ:ステーブルコインは暗号通貨購入の約40%を占め、昨年より増加。USDTが主流で、米国送金チャネルの資金流動に影響されている(Bitso 2025)。 ブラジル:二つの数字が異なるストーリーを語る。ステーブルコインは購入の約34%(ビットコインは約22%)を占め、ラテンアメリカで最もバランスの取れた零售市場だ。 しかし、システムレベルでは、中央銀行の報告によると、約90%の暗号取引量はステーブルコインに連動している。ユーザーが購入する資産は混合だが、資金の流れはドル建てだ(Bitso 2025;Chainalysis 2025は中央銀行データを引用)。 ラテンアメリカ全体では、2025年にステーブルコインはすべての暗号購入の40%を占め、初めてビットコイン(18%)を超える。過去3年間(2022年7月〜2025年6月)、暗号取引の累積量は約1.5兆ドルに達した(Bitso、Chainalysis)。 機関レベルでは、Fireblocksの調査によると、ラテンアメリカの機関の71%がステーブルコインを使った越境決済を行っており、これは世界最高水準で、世界平均の49%を上回る(Fireblocks 2025ステーブルコイン現状レポート)。 これらのデータの解釈は二通りあり、どちらも真実であり、区別すべきだ: アルゼンチンでは、取引所で購入される資産の70%超がステーブルコインだ。これは完全な零售ドル化の行動シグナルであり、USDCやUSDTを貯蓄口座のように使っていることを示す。 ブラジルでは、ステーブルコインは約90%の取引量を占める。これは資金流のシグナルであり、ブラジルの暗号決済ネットワークを通じて流れる資金の大部分がドル建てであることを示している。たとえユーザーがビットコインやローカルトークンを使っていてもだ。 これらは異なるストーリーを語る。アルゼンチンはユーザーがドルを欲しがっていることを示し、ブラジルはシステムがドルで動いていることを示す。両者は結論として同じだが、製品への影響は異なる。 なぜこうなるのか?それは、ラテンアメリカのユーザーが暗号通貨を愛しているからではない。彼らは銀行が解決できない3つの痛点を解決しているからだ: インフレヘッジ(アルゼンチン、ベネズエラ) 資本規制(アルゼンチン、ブラジル) 安価で迅速な越境資産移動 これは、多くの西洋のフィンテック企業が見落としているポイントだ:ラテンアメリカでは、ステーブルコイン残高そのものがキラーアプリだ。ユーザーは「ステーブルコインを使って」取引し、その後本国通貨に換えることを望んでいるわけではない。 彼らはドルを持ち続けたいだけだ。取引は付随的な結果に過ぎない。 これは、WiseやRemitlyが構築している製品と根本的に異なる。だからこそ、ラテンアメリカのフィンテックの次の段階は、日常的な残高を掌握している者が勝つことになる。送金だけを握る者ではない。 ### **今後10年で勝者は誰か?** ラテンアメリカの送金市場には、まだ絶対的な勝者はいない。この1610億ドルの市場は、次の6つのプレイヤーに分割されている:  銀行(シティバンク、Bancolombia、BAC):信頼とインフラはあるが、遅くてコスト高、代理店体系に依存 伝統的送金事業者(Western Union、MoneyGram、Ria):ブランドと代理店ネットワークはあるが、コスト高で実店舗に依存 通信会社と零售業者(M-Pesa、Tigo、Walmart、7-11):販売チャネルはあるが、ネイティブのデジタルプラットフォームではない デジタル送金事業者(Wise、Remitly、Xoom):体験は良くコストも低いが、信頼性とブランド認知度は弱い 暗号プレイヤー(Bitso、Strike、Felix Pago):速度は速くコストもほぼゼロだが、信頼性に欠け、規制リスクもある インフラサービス(TerraPay、Thunes、Loop、dLocal):B2Bのカバー範囲は広いが、零售向けのブランドは持たない 誰が市場を占めているのか分からなければ、市場シェアの変動を見てみよう。2020年から2024年までの米国−ラテンアメリカ・カリブ海チャネルの動き: Western Union:29% → 16.8%(崩壊中) Remitly:14% → 22.7%(純粋なデジタルプラットフォームが勝利) MoneyGram:7% → 9.9%(横ばい)  明らかなトレンドは、Western Unionのような伝統的送金事業者が負け始め、デジタル優先のプラットフォームが伝統企業から市場シェアを奪い取っていることだ。 実際、Bitsoはすでに米国−メキシコ間の資金流の約10%をステーブルコイン決済ネットワークで処理している。Felix PagoはWhatsAppを通じて、10億ドル超のUSDC−SPEI取引を実現している。 今後10年の勝者は、これら4つの要素の融合体になるだろう: デジタル体験、低コスト、信頼感、そして背後にあるステーブルコイン決済ネットワーク。 ### **銀行は5%を取り込み、暗号ネットワークはわずか2%** ラテンアメリカへの平均送金コストは、送金額の約6.0%。最も高いのはパラグアイの11.9%、最も低いのはサルバドルの3.9%。 現金送金:平均約6.21% デジタル送金:平均約5.11% 2025年12月の米国−メキシコ間の実例を見てみよう(300ドル): このデータから簡単にわかるのは、銀行は為替レートのスプレッドで約3〜5%の利益をかすめ取っていることだ。たとえ手数料が「0ドル」と表示されていても、銀行は為替レートの中で利益を得ている。 暗号決済ネットワークは、総コストを1〜2%未満に圧縮できる。月に300ドルを送る移民にとっては、1回の取引で5〜8%を節約し、家族に直接送金できることになる。1年続ければ、それは一か月分の食費に相当する。 これが切り口だ。そして、非米国チャネルではこの優位性はさらに顕著だ。 ベネズエラからコロンビアへのチャネルは最も人気があり、2021年には規模が23.5億ドルに達した。伝統的な銀行の為替レートの水増しを除けば、その手数料は1〜3%に達していた。 最もコスト構造が悪い伝統的チャネルこそ、ステーブルコインが最初に破壊を始めた場所だ。だからこそ、ベネズエラは、規制が整う前からピアツーピアのステーブルコイン取引に向かっていた。 ### **同じ大陸に五つの規制ルール** 多くの「ラテンアメリカ拡大」のビジネスプランは、この地域を一つの国として扱っているが、実際はそうではない。規制の地図は、多くのフィンテック企業がここで失敗する最大の原因だ。そして2025年までに、多くの人がコストに含めていなかった新たな変数も出現している。  この地図上の最大の変化は、ラテンアメリカではなく、米国にある。 2025年夏に、「大きくて美しい法案」(Big Beautiful Bill)の一環として、現金送金に対する連邦税1%が成立し、約半数の送金者に影響を与えた。デジタル・暗号決済ネットワークの送金は大きく免除された。 これは、米国の政策が10年ぶりにステーブルコイン送金業界に最大の規制恩恵をもたらした例だ。各州も税金や手数料を増やす法案を提案しており、現金からデジタルへの移行は加速している。 この地図を見れば、ラテンアメリカへの段階的かつ賢明な拡張戦略が明らかになる: まずコロンビアとアルゼンチン:道のりは短く、規制の干渉も少ない。 次にブラジルとメキシコ:現地のライセンスを持つパートナーを通じて進出。速度は遅いが、防御的だ。 そして、ベネズエラにはピアツーピアのステーブルコインネットワークを通じて進入:需要は自然に生まれており、その需要を取り込む。 多くの拡張計画は、まず「最大の市場」だからといってブラジルから始めることを誤る。確かに最大だが、最も難しい市場でもある。最初に取りやすい市場を攻略し、現地の決済ネットワークの実戦経験を積み、その後、ライセンスを持つパートナーとともにブラジルに進出すべきだ。 米国側の影響も過小評価してはいけない。この1%の税は、静かに地図を塗り替える政策変化だ。 12ヶ月も経たないうちに、現金チャネルによる送金比率は激減するだろう。その時、デジタル・暗号決済ネットワークを掌握している者たちが、今日とはまったく異なる新たな市場を獲得する。 ### **勝てる技術スタックは何か?** 6ヶ月間の観察から導き出した、勝利を掴むための技術アーキテクチャは次の通り: 2. ローカル決済ネットワークの統合:Pix(ブラジル)、SPEI(メキシコ)、PSE(コロンビア)、CVU/CBU(アルゼンチン) 4. スケールするステーブルコイン流動性:USDTとUSDC、深い注文簿、極小のスプレッド、迅速な現地通貨(レアル、ペソ、ペソ、ペソ)への交換チャネル。これは基本的なハードルであり、競争優位ではない。 6. カード層:受取人は通常、ドルを使いたいだけでなく、受け取りたい。ステーブルコイン残高の上にカードを重ねることで、送金を日常の金融商品に変えることができる。 これがVisaやBridgeのステーブルカード戦略、NubankのUSDC統合、そして地域のカードとフィンテックの連携の進む方向だ。 8. 付加価値/収益層:受取人が持ち続ける資金に対して、4〜6%の利回りを提供。USDCはこの地域のすべてのローカル預金口座を凌駕する。これはほとんど誰も上手く統合できていない部分だ。 10. 信頼とシンプルな体験:一度のKYC認証、現地語対応、55歳の老人でも簡単に使えるインターフェース。最後に勝つ製品は、最も機能が豊富なものではなく、最も素朴なものだ。 こうして、ここに閉じたループができる: 入金 → 送金 → 受取人はUSDCを持ち続けるか、現地決済ネットワークを通じて現地通貨に換える → カードで消費、または残高を増やす。 これを実現できるのは銀行ではない(彼らはステーブルコイン決済ネットワークを持たない)。 伝統的な送金事業者もできない(ウォレットやカードの技術スタックを持たない)。 純粋な暗号取引所もできない(ローカル決済の統合がない)。 デジタルバンクもできない(越境暗号流動性を持たない)。 このチャンスを掴もうとする企業は、あらゆる方向から集まり、融合している。最初に完全なアーキテクチャを構築した者が、日常の残高を制する。 ### **信頼は技術の十倍重要** まず、ラテンアメリカを一つの市場とみなすのはやめよう。 ブラジル、メキシコ、アルゼンチン、コロンビア、それぞれに異なるライセンス、異なる決済ネットワーク、異なるステーブルコイン、異なるマーケティング戦略が必要だ。 ここで勝つ企業は、地域全体ではなく、特定の国に特化した技術スタックを運用している。 「ラテンアメリカ拡大」を単一のロードマップの一つとして扱うのは、準備不足のサインだ。 次に、ステーブルコインの普及はすでに起きている。「ユーザーがデジタルドルを持つかどうか」の議論は終わった。彼らはすでに大量に持っている。あなたの製品がなくてもだ。 残る問題は、彼らが残高をどこに置くかだ:取引所、ウォレット、デジタルバンク、またはリンクされた銀行口座。 日常の残高を獲得できる製品こそが、ユーザーを勝ち取る。その他はすべて、一過性の取引に過ぎない。 最後に、信頼が技術よりもはるかに重要だ。 零售送金の分野で暗号決済ネットワークを開く鍵は、「母親さえ信頼するブランド」だ。 これはマーケティングの問題であり、エンジニアリングの問題ではない。 この分野の多くのフィンテック企業は、過剰に開発しすぎてマーケティングが不足している。 ローカルの顔、ローカルの言語、ローカルコミュニティとの協力こそが、より良い技術よりも勝る。 実際、ラテンアメリカは「次の大風口」ではない。 むしろ、今のステーブルコイン主導の越境決済分野の最大の風口だ。 誰も米国を見ている間に、すでに2年も静かに進展している。 この地域で次の10年の勝者となるのは、 ローカル決済ネットワーク、ステーブルコイン流動性、信頼、そして閉ループ経済(送金→保持→消費→収益)を融合させた企業だ。 私が見てきた多くのラテンアメリカ進出チームは、そのうちの一つか二つの要素しか持っていない。 ほとんど全ての企業が、すべてを備えているわけではない。 これが差と機会の差だ。

ステーブルコインとラテンアメリカの送金:誤解されている 1740億ドル市場

作者:Claudia

翻訳:佳欢、ChainCatcher

最近、すべてのフィンテック企業の事業計画書には同じページがある:「ラテンアメリカは次の大きな成長エリアだ。ステーブルコインは越境決済の決定打だ。」

しかし、もし彼らに実際の送金チャネルの規模がどれくらいあるのか、彼らのユーザーの何割が米ドルではなく自国通貨を望んでいるのか、なぜメキシコのデジタル化率が25%で、コロンビアは50%超なのかと尋ねれば、多くの場合、沈黙が返ってくるだろう。

私は6ヶ月間、ブラジル、メキシコ、アルゼンチン、コロンビア、ペルーの現地チームと実地調査を行った。ユーザーと対話し、競合他社のマッピングをし、点対点、銀行カード、決済データを分析し、公開レポートの仮説一つ一つにストレステストを行った。

以下は私たちの実際の発見だ。第一線の構築者として、この文章を書き上げるのに6ヶ月かかった。あなたがそこですでに起きていることを包括的に理解できるように、役立ててほしい。多くのフィンテック企業はこの市場を誤解していることが多い。最後に、この市場の潜在性も列挙しているので、参考になれば幸いだ。

メキシコはピークを迎え、中米は爆発的に成長

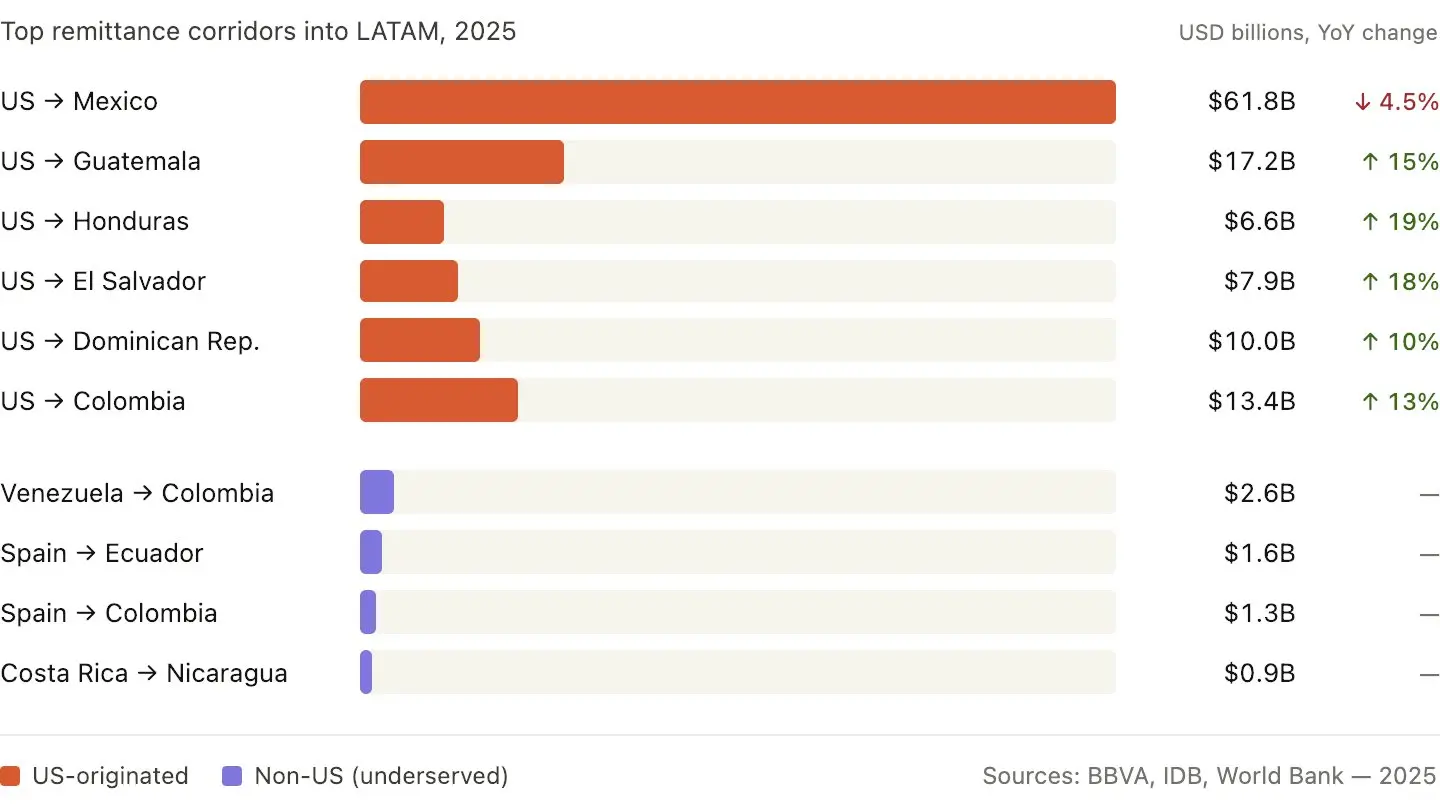

2025年までに、ラテンアメリカ地域への送金総額は約1740億ドルに達し、2024年の1610億ドルを上回る史上最高を記録する見込みだ。これは、その地域のGDPの約2.5%に相当する。

これは偶然の変動ではない。米国の移民政策による構造的な変化によるものだ。中米からの移民は、より多くの資金を国内に送金し、より速く、より多額に送ることで、追放のリスクを回避している。

メキシコにはより成熟し、証明書も整った移民コミュニティがあり、同じようなパニック的な送金行動は見られない。今見えている「熱い」送金チャネルは、多くのフィンテック企業が最適化のターゲットとしているものではない。

詳細なデータの内訳は以下の通り:

メキシコ:約618億ドル(4.5%減)

中米:約550億ドル(20%超増)

南米:約360億ドル(11%増)

カリブ海地域:約210億ドル(9%増)

ちなみに興味深いデータ:2027年までに、越境決済(貿易+B2C+送金)の取引量は3000億ドルを超えると予測されている。

ほとんど語られない構造的事実は、ラテンアメリカでは資金の流入と流出の比率が16対1に達していることだ。流入は1740億ドル、流出は約100億ドル。トップ5のチャネルはすべて米国由来だ:

米国 → メキシコ

米国 → グアテマラ

米国 → ドミニカ共和国

米国 → サルバドル

米国 → ホンジュラス

誰もがこれらの市場を争っている。一方、米国以外の送金チャネルは未だ争奪戦の対象外だ:

ベネズエラ → コロンビア → スペイン → エクアドル / コロンビア / ドミニカ共和国 → アルゼンチン → ボリビア / スペイン → コスタリカ → ニカラグア

これらのチャネルは規模は小さいが、米国のライセンスを持つ送金事業者(MTO)はほとんどサービスを提供しておらず、暗号決済ネットワークもほとんど触れていない。

2026年に防御的なチャネルを見つけたいなら、ここに注目すべきだ。特に、2025年夏に可決された米国の1%送金税(約半数の送金者に影響)により、取引量はデジタル・非米国チャネルに押しやられる動きが始まる。

ターゲットユーザーは暗号取引者ではない

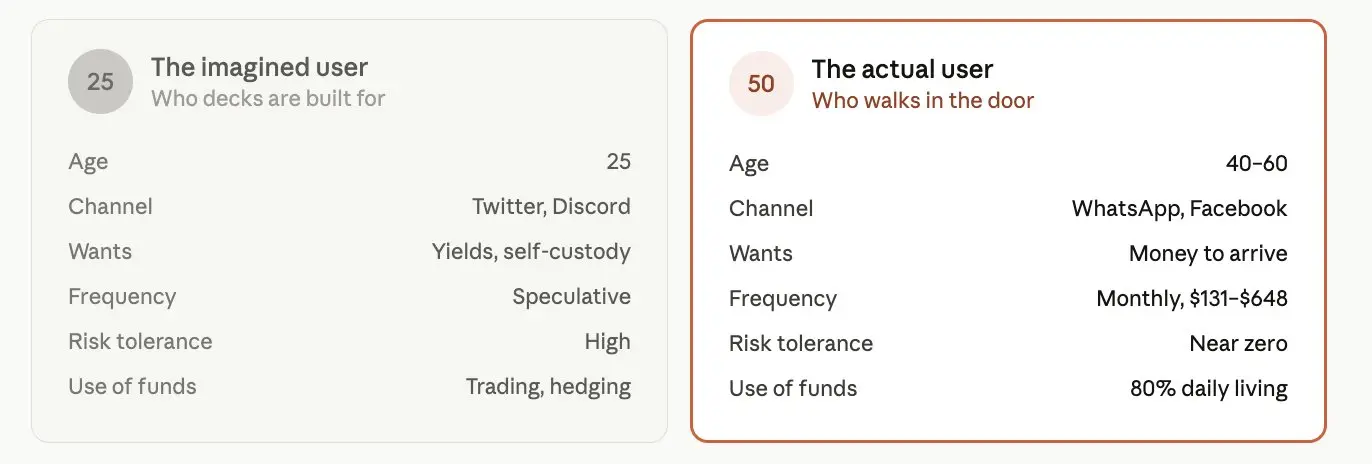

多くのフィンテック企業は、25歳の暗号通貨取引者向けに製品を作っている。これは誤ったターゲットだ。

私たちの現地調査から得た、ラテンアメリカの実際の送金ユーザープロファイルは次の通りだ:

年齢:40〜60歳。毎月家族に送金している。

金額:月額131〜648ドル。収入の6%〜23%を占める。

受取人:半数以上が母親に送金。3分の1は父親に送金。

資金用途:80%は日常の生活費(食料、住居、交通)に使われる。次いで医療、教育、貯蓄。

これは家族の命綱だ。これが製品に何を意味するか?

リスク耐性はほぼゼロ。信頼が機能よりも優先される。シンプルな流れが勝つ:

入金 → 確認 → 送金、これだけで十分だ。

スペイン語とポルトガル語は絶対に妥協できない要件であり、「飾り」ではない。WhatsAppやモバイル優先は、ウェブよりも常に勝る。

もしあなたの製品が、ニュージャージーの50歳の工場労働者がホンジュラスの母親に300ドル送金する前に30秒以上考えるなら、あなたはすでに負けている。

暗号業界は5年かけて誤ったユーザー層に最適化してきた。ラテンアメリカの零售送金顧客は「自己管理」したいわけではない。彼らはただ「資金が安全に届く」ことを知りたいだけだ。

ラテンアメリカでは、ステーブルコイン自体が製品

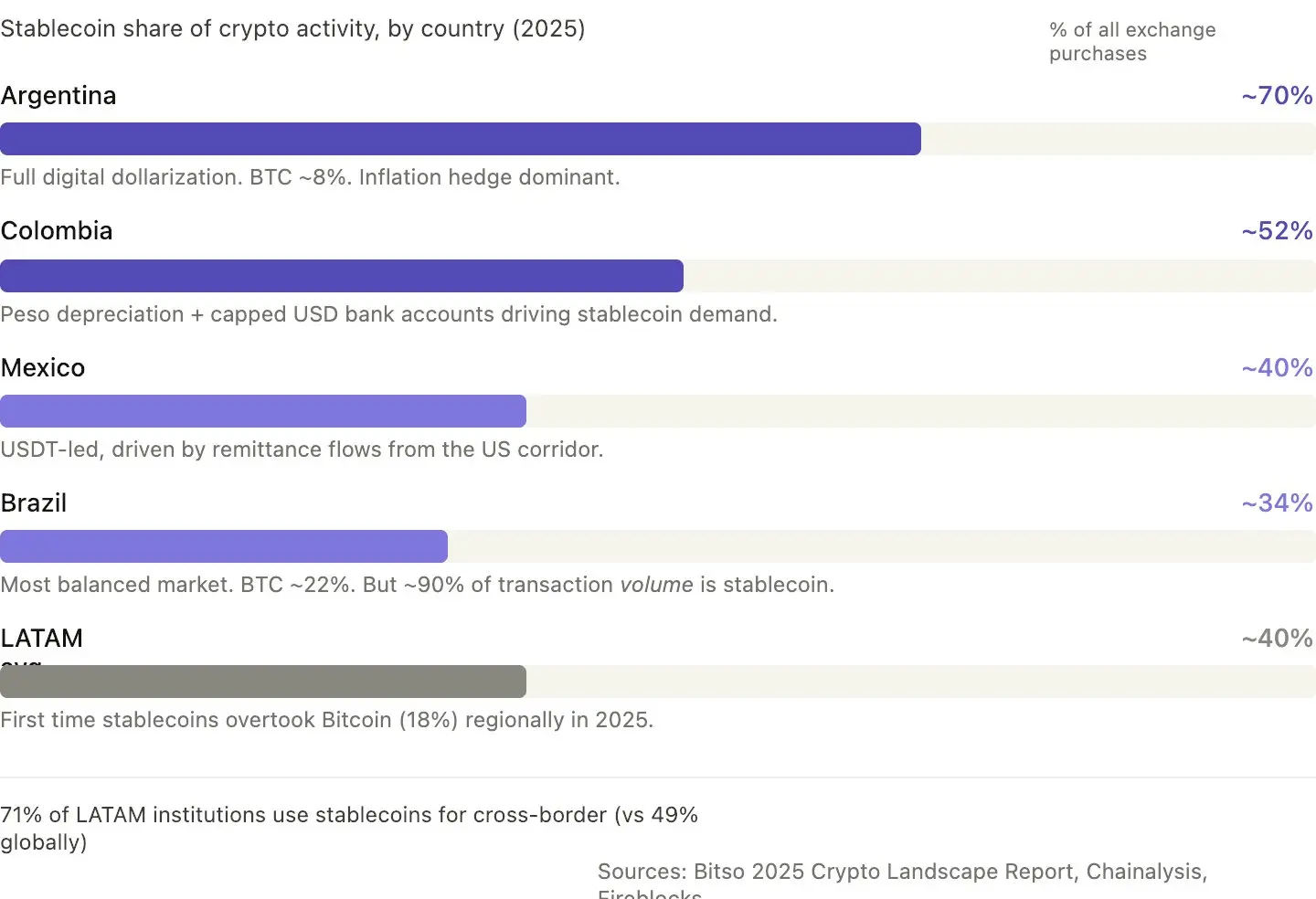

以下のデータは、すべてのフィンテック企業の戦略を再構築すべき内容だ。特に断りがなければ、すべてのデータはBitsoの2025年暗号通貨格局レポート(1000万超の零售ユーザー)とChainalysisの2025年暗号通貨地理レポートからのものだ:

アルゼンチン:USDCとUSDTが暗号通貨購入の70%超を占める。完全なデジタルドル化だ。ビットコインの影響は微小で、約8%にすぎない(Bitso 2025)。

コロンビア:ステーブルコインは暗号通貨購入の約52%を占め、前年比2ポイント増。ペソの価値下落と、コロンビアのドル銀行口座の最低預金額5000ドルの影響で、ステーブルコインが唯一のドル入手手段となっている(Bitso 2025)。

メキシコ:ステーブルコインは暗号通貨購入の約40%を占め、昨年より増加。USDTが主流で、米国送金チャネルの資金流動に影響されている(Bitso 2025)。

ブラジル:二つの数字が異なるストーリーを語る。ステーブルコインは購入の約34%(ビットコインは約22%)を占め、ラテンアメリカで最もバランスの取れた零售市場だ。

しかし、システムレベルでは、中央銀行の報告によると、約90%の暗号取引量はステーブルコインに連動している。ユーザーが購入する資産は混合だが、資金の流れはドル建てだ(Bitso 2025;Chainalysis 2025は中央銀行データを引用)。

ラテンアメリカ全体では、2025年にステーブルコインはすべての暗号購入の40%を占め、初めてビットコイン(18%)を超える。過去3年間(2022年7月〜2025年6月)、暗号取引の累積量は約1.5兆ドルに達した(Bitso、Chainalysis)。

機関レベルでは、Fireblocksの調査によると、ラテンアメリカの機関の71%がステーブルコインを使った越境決済を行っており、これは世界最高水準で、世界平均の49%を上回る(Fireblocks 2025ステーブルコイン現状レポート)。

これらのデータの解釈は二通りあり、どちらも真実であり、区別すべきだ:

アルゼンチンでは、取引所で購入される資産の70%超がステーブルコインだ。これは完全な零售ドル化の行動シグナルであり、USDCやUSDTを貯蓄口座のように使っていることを示す。

ブラジルでは、ステーブルコインは約90%の取引量を占める。これは資金流のシグナルであり、ブラジルの暗号決済ネットワークを通じて流れる資金の大部分がドル建てであることを示している。たとえユーザーがビットコインやローカルトークンを使っていてもだ。

これらは異なるストーリーを語る。アルゼンチンはユーザーがドルを欲しがっていることを示し、ブラジルはシステムがドルで動いていることを示す。両者は結論として同じだが、製品への影響は異なる。

なぜこうなるのか?それは、ラテンアメリカのユーザーが暗号通貨を愛しているからではない。彼らは銀行が解決できない3つの痛点を解決しているからだ:

インフレヘッジ(アルゼンチン、ベネズエラ)

資本規制(アルゼンチン、ブラジル)

安価で迅速な越境資産移動

これは、多くの西洋のフィンテック企業が見落としているポイントだ:ラテンアメリカでは、ステーブルコイン残高そのものがキラーアプリだ。ユーザーは「ステーブルコインを使って」取引し、その後本国通貨に換えることを望んでいるわけではない。

彼らはドルを持ち続けたいだけだ。取引は付随的な結果に過ぎない。

これは、WiseやRemitlyが構築している製品と根本的に異なる。だからこそ、ラテンアメリカのフィンテックの次の段階は、日常的な残高を掌握している者が勝つことになる。送金だけを握る者ではない。

今後10年で勝者は誰か?

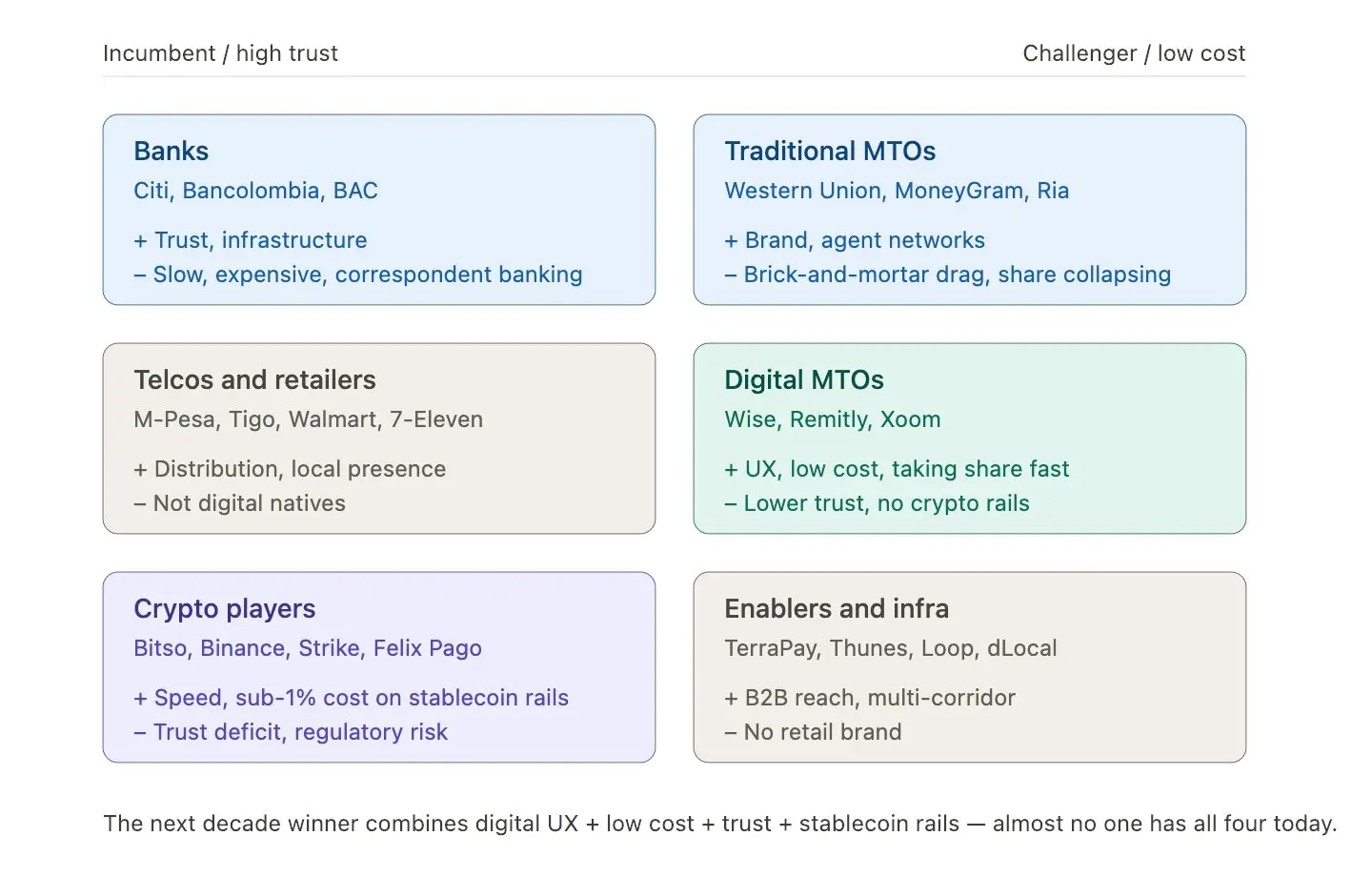

ラテンアメリカの送金市場には、まだ絶対的な勝者はいない。この1610億ドルの市場は、次の6つのプレイヤーに分割されている:

銀行(シティバンク、Bancolombia、BAC):信頼とインフラはあるが、遅くてコスト高、代理店体系に依存

伝統的送金事業者(Western Union、MoneyGram、Ria):ブランドと代理店ネットワークはあるが、コスト高で実店舗に依存

通信会社と零售業者(M-Pesa、Tigo、Walmart、7-11):販売チャネルはあるが、ネイティブのデジタルプラットフォームではない

デジタル送金事業者(Wise、Remitly、Xoom):体験は良くコストも低いが、信頼性とブランド認知度は弱い

暗号プレイヤー(Bitso、Strike、Felix Pago):速度は速くコストもほぼゼロだが、信頼性に欠け、規制リスクもある

インフラサービス(TerraPay、Thunes、Loop、dLocal):B2Bのカバー範囲は広いが、零售向けのブランドは持たない

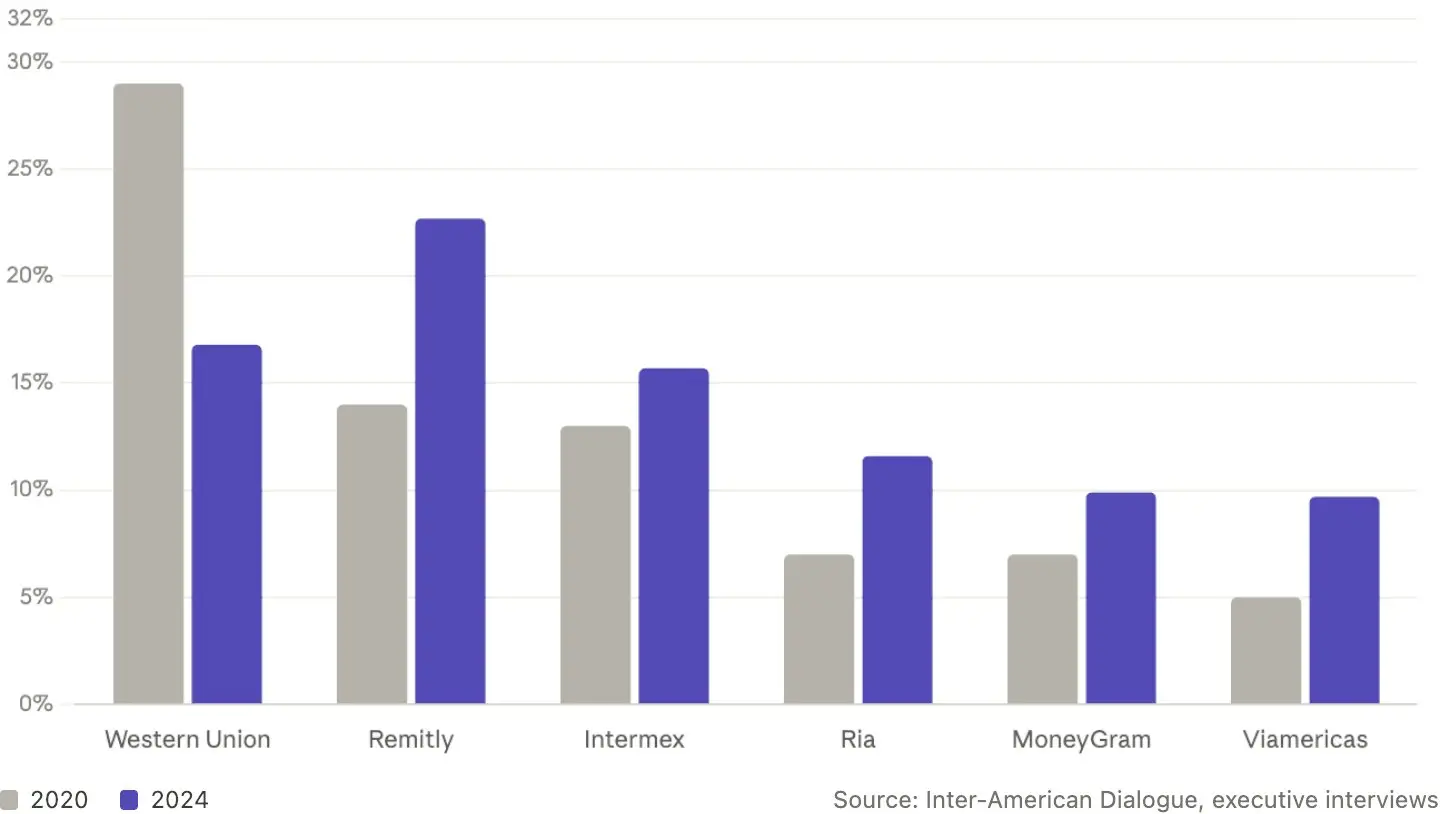

誰が市場を占めているのか分からなければ、市場シェアの変動を見てみよう。2020年から2024年までの米国−ラテンアメリカ・カリブ海チャネルの動き:

Western Union:29% → 16.8%(崩壊中)

Remitly:14% → 22.7%(純粋なデジタルプラットフォームが勝利)

MoneyGram:7% → 9.9%(横ばい)

明らかなトレンドは、Western Unionのような伝統的送金事業者が負け始め、デジタル優先のプラットフォームが伝統企業から市場シェアを奪い取っていることだ。

実際、Bitsoはすでに米国−メキシコ間の資金流の約10%をステーブルコイン決済ネットワークで処理している。Felix PagoはWhatsAppを通じて、10億ドル超のUSDC−SPEI取引を実現している。

今後10年の勝者は、これら4つの要素の融合体になるだろう:

デジタル体験、低コスト、信頼感、そして背後にあるステーブルコイン決済ネットワーク。

銀行は5%を取り込み、暗号ネットワークはわずか2%

ラテンアメリカへの平均送金コストは、送金額の約6.0%。最も高いのはパラグアイの11.9%、最も低いのはサルバドルの3.9%。

現金送金:平均約6.21%

デジタル送金:平均約5.11%

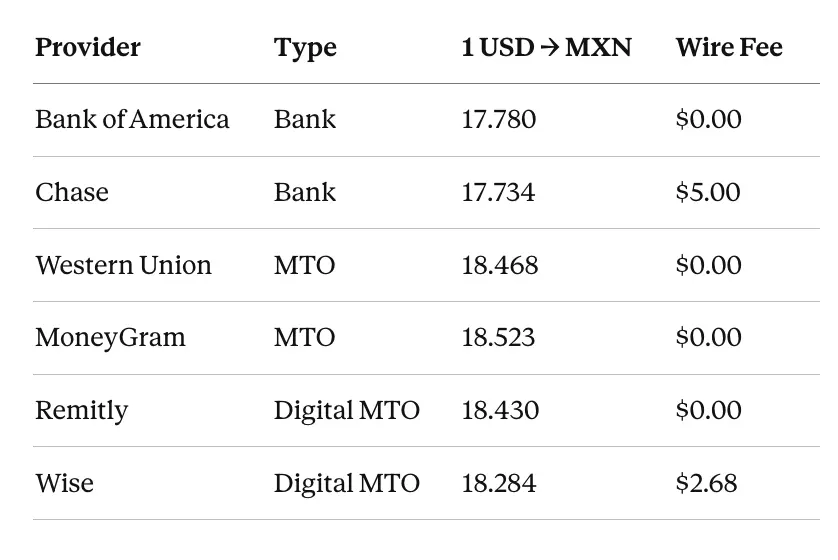

2025年12月の米国−メキシコ間の実例を見てみよう(300ドル):

このデータから簡単にわかるのは、銀行は為替レートのスプレッドで約3〜5%の利益をかすめ取っていることだ。たとえ手数料が「0ドル」と表示されていても、銀行は為替レートの中で利益を得ている。

暗号決済ネットワークは、総コストを1〜2%未満に圧縮できる。月に300ドルを送る移民にとっては、1回の取引で5〜8%を節約し、家族に直接送金できることになる。1年続ければ、それは一か月分の食費に相当する。

これが切り口だ。そして、非米国チャネルではこの優位性はさらに顕著だ。

ベネズエラからコロンビアへのチャネルは最も人気があり、2021年には規模が23.5億ドルに達した。伝統的な銀行の為替レートの水増しを除けば、その手数料は1〜3%に達していた。

最もコスト構造が悪い伝統的チャネルこそ、ステーブルコインが最初に破壊を始めた場所だ。だからこそ、ベネズエラは、規制が整う前からピアツーピアのステーブルコイン取引に向かっていた。

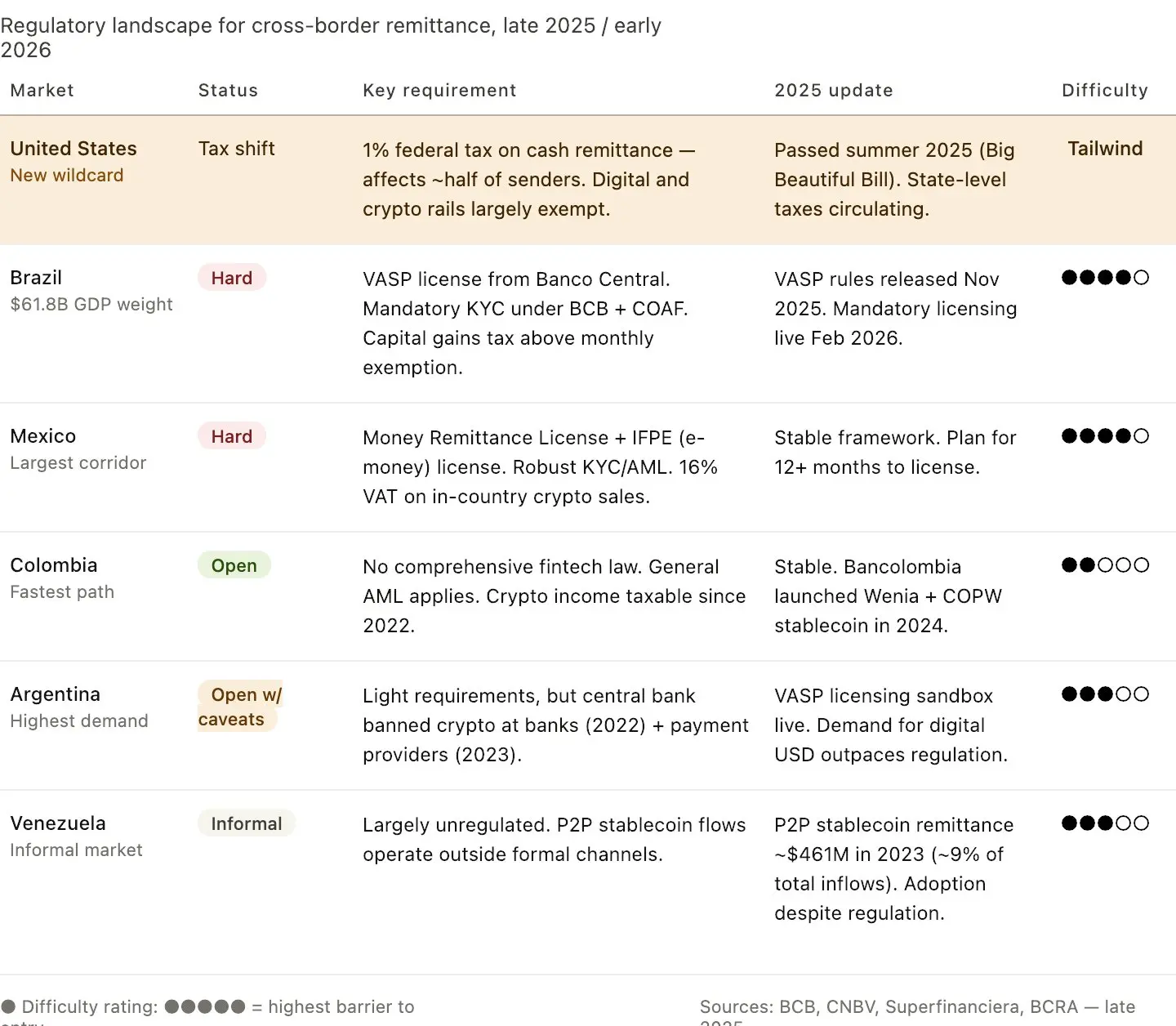

同じ大陸に五つの規制ルール

多くの「ラテンアメリカ拡大」のビジネスプランは、この地域を一つの国として扱っているが、実際はそうではない。規制の地図は、多くのフィンテック企業がここで失敗する最大の原因だ。そして2025年までに、多くの人がコストに含めていなかった新たな変数も出現している。

この地図上の最大の変化は、ラテンアメリカではなく、米国にある。

2025年夏に、「大きくて美しい法案」(Big Beautiful Bill)の一環として、現金送金に対する連邦税1%が成立し、約半数の送金者に影響を与えた。デジタル・暗号決済ネットワークの送金は大きく免除された。

これは、米国の政策が10年ぶりにステーブルコイン送金業界に最大の規制恩恵をもたらした例だ。各州も税金や手数料を増やす法案を提案しており、現金からデジタルへの移行は加速している。

この地図を見れば、ラテンアメリカへの段階的かつ賢明な拡張戦略が明らかになる:

まずコロンビアとアルゼンチン:道のりは短く、規制の干渉も少ない。

次にブラジルとメキシコ:現地のライセンスを持つパートナーを通じて進出。速度は遅いが、防御的だ。

そして、ベネズエラにはピアツーピアのステーブルコインネットワークを通じて進入:需要は自然に生まれており、その需要を取り込む。

多くの拡張計画は、まず「最大の市場」だからといってブラジルから始めることを誤る。確かに最大だが、最も難しい市場でもある。最初に取りやすい市場を攻略し、現地の決済ネットワークの実戦経験を積み、その後、ライセンスを持つパートナーとともにブラジルに進出すべきだ。

米国側の影響も過小評価してはいけない。この1%の税は、静かに地図を塗り替える政策変化だ。

12ヶ月も経たないうちに、現金チャネルによる送金比率は激減するだろう。その時、デジタル・暗号決済ネットワークを掌握している者たちが、今日とはまったく異なる新たな市場を獲得する。

勝てる技術スタックは何か?

6ヶ月間の観察から導き出した、勝利を掴むための技術アーキテクチャは次の通り:

これがVisaやBridgeのステーブルカード戦略、NubankのUSDC統合、そして地域のカードとフィンテックの連携の進む方向だ。

こうして、ここに閉じたループができる:

入金 → 送金 → 受取人はUSDCを持ち続けるか、現地決済ネットワークを通じて現地通貨に換える → カードで消費、または残高を増やす。

これを実現できるのは銀行ではない(彼らはステーブルコイン決済ネットワークを持たない)。

伝統的な送金事業者もできない(ウォレットやカードの技術スタックを持たない)。

純粋な暗号取引所もできない(ローカル決済の統合がない)。

デジタルバンクもできない(越境暗号流動性を持たない)。

このチャンスを掴もうとする企業は、あらゆる方向から集まり、融合している。最初に完全なアーキテクチャを構築した者が、日常の残高を制する。

信頼は技術の十倍重要

まず、ラテンアメリカを一つの市場とみなすのはやめよう。

ブラジル、メキシコ、アルゼンチン、コロンビア、それぞれに異なるライセンス、異なる決済ネットワーク、異なるステーブルコイン、異なるマーケティング戦略が必要だ。

ここで勝つ企業は、地域全体ではなく、特定の国に特化した技術スタックを運用している。

「ラテンアメリカ拡大」を単一のロードマップの一つとして扱うのは、準備不足のサインだ。

次に、ステーブルコインの普及はすでに起きている。「ユーザーがデジタルドルを持つかどうか」の議論は終わった。彼らはすでに大量に持っている。あなたの製品がなくてもだ。

残る問題は、彼らが残高をどこに置くかだ:取引所、ウォレット、デジタルバンク、またはリンクされた銀行口座。

日常の残高を獲得できる製品こそが、ユーザーを勝ち取る。その他はすべて、一過性の取引に過ぎない。

最後に、信頼が技術よりもはるかに重要だ。

零售送金の分野で暗号決済ネットワークを開く鍵は、「母親さえ信頼するブランド」だ。

これはマーケティングの問題であり、エンジニアリングの問題ではない。

この分野の多くのフィンテック企業は、過剰に開発しすぎてマーケティングが不足している。

ローカルの顔、ローカルの言語、ローカルコミュニティとの協力こそが、より良い技術よりも勝る。

実際、ラテンアメリカは「次の大風口」ではない。

むしろ、今のステーブルコイン主導の越境決済分野の最大の風口だ。

誰も米国を見ている間に、すでに2年も静かに進展している。

この地域で次の10年の勝者となるのは、

ローカル決済ネットワーク、ステーブルコイン流動性、信頼、そして閉ループ経済(送金→保持→消費→収益)を融合させた企業だ。

私が見てきた多くのラテンアメリカ進出チームは、そのうちの一つか二つの要素しか持っていない。

ほとんど全ての企業が、すべてを備えているわけではない。

これが差と機会の差だ。