_作者:Anthony Bowman__翻訳:佳欢、ChainCatcher_固定金利借入はブロックチェーン上に実際の需要がある。明らかな対応策は固定金利ローンを発行することだが、市場にはマッチする固定金利の貸出需要は存在しない。ほとんどのオンチェーン資金はリターンを追求し、即時流動性を渇望している。したがって、固定金利ローンの発行は単に金利リスクを借り手から貸し手へ移すだけである。そして、貸し手が即時流動性を約束する金庫である場合、資産と負債のミスマッチが生じる。変動金利借入では、金利は資金利用率や市場状況に応じて変動し、借り手はこの変動に直接コストを負担する。これは実質的なコストだが、明確で透明であり、清算時に終了する。ある貸し手が6ヶ月固定金利の3%のローンを保有していると仮定しよう。もし金利が上昇し、同じローンの利回りが5%になった場合、時価(MTM)で見れば古いローンの価値は縮小する。同じリスクの新しいローンでより高いリターンを得られる選択肢があれば、誰も古いローンの償却額で買おうとはしない。単一の独立したローンの時価評価損失は帳簿上に留まるだけであり、貸し手は満期まで保有し、全額返済を受けられる。これに対し、継続的な価格付けが必要な体系に置かれると、危険性が高まる。MorphoのV2金庫は、現時点で最も代表的な設計であり、固定金利ローンを即時流動性を約束する金庫体系に組み込んでいる。_出典:Morpho固定金利市場:オンチェーンローンの潜在力を解き放つ_公開情報によると、この設計は3つのコンポーネントからなる:**Morpho Blue:** 既存の変動金利借入协议。貸し手は資金を隔離された市場に預け、借り手は資金利用率に応じて変動する金利を支払い、ポジションはいつでも開設・清算可能。**Morpho Midnight:** ゼロクーポン債(ZCB)を用いた固定金利・固定期間の借入。借入者と貸出者は意図エンジンによってマッチングされ、各ローンは特定の担保、期限、金利を持つ債券となる。これらのゼロクーポン債は許可不要で、任意の担保、期限、パラメータの組み合わせをサポート。**Morpho V2金庫:** キュレーターが管理する金庫で、リターンに基づき預金をBlueとMidnightに配分。預金者は金庫のシェア価格に応じて入出金を行う。_画像はMorpho V2金庫のドキュメントから_USDC建ての2つの競合する金庫を想定:金庫Aは資金をBlueとMidnightに同時に配分し、金庫BはBlueのみへ配分。金庫Aは30%をBlue(変動、3%)、70%をMidnight(固定、3%)に配分。一度の金利ショックで変動金利は5%に上昇し、Midnightのポジションは依然として3%で固定されている。金庫Aの複合リターンは3.6%(5%×30%+3%×70%)に上昇。純粋な変動金利の金庫Bは5%に達する。この140ベーシスポイントの差が、金庫の引き出しやすさと動機を生む。金庫Aの預金者は時価評価損失を計算する必要も、その存在を知る必要もない。リターンの差自体が調整メカニズムだ。資金は高い金利を追い求めてAからBへ流れ、Aの唯一流動性を持つ部分(変動金利モジュール)から撤退する。これにより、帳簿上最も高いリターンを持つ部分が先に枯渇し、金庫Aの複合リターンはさらに低下し、引き出しが加速する。残るのは流動性不足で市場金利を下回る固定ローンだけとなる。逆に局面が変わると、金利が下落し、金庫Aの固定ポジションは市場水準より高くなる。預金者は時価評価のリターンを享受しつつも、それを保持できなくなる。金庫Bの預金者は、金庫Aのより高い複合リターンを嗅ぎつけて預金を増やし、利益を得ようとする。新たな資金は現行のシェア価格で入場し、既存の帳簿に比例配分される。これにより、新たな資金は市場金利を上回るポジションに対して、元の預金者と同じ比率の権益を享受することになる。この部分のリターンは希薄化される。どちらも行き詰まりだ。金利上昇:預金者は逃げ出し、金庫は引き出しに追われる。金利下落:リターンは新規預金者に希薄化される。根本的な問題は債券の評価方式にある。ゼロクーポン債の償却会計処理はさまざまだが、この点は一旦置いておき、真の問題は外部金利の変動が債券の実質価値を変化させることであり、償却に基づく価格付けはこの事実を反映できていないことだ。償却価値で債券を評価すると、上述の非対称性は避けられない。明らかな解決策は二次市場を構築することだが、理論上これにより金庫は実際の価格で債券を評価できる。しかし、担保品、期限、パラメータが任意の無許可ゼロクーポン債を巡る二次市場は形成できない。なぜなら、それぞれの債券は唯一無二であり、流動性基準となる価格が存在しないからだ。さらに言えば、仮に二次市場が形成されたとしても、その価格付けは根本的な問題を隠すだけだ。シェア価格は、カスタマイズされた流動性の乏しい債券の外部取引データに左右される。これらのデータを操作できる者は、シェア価格を操り、金庫の出入り時にアービトラージできる。構造上、表現力豊かなゼロクーポン債と即時流動性を約束する金庫は相容れない。もしかすると、この枠組み内に何らかの解決策があるかもしれないが、私はその記述を見たことがなく、また、Morphoがすでに対策を持っているのかどうかも非常に気になる。ただし、私個人の意見としては、直接固定ローンを発行するのは解決策ではないと考える。少なくとも、過剰担保の短期展望においてはそうだ。借り手が固定金利を望み、貸し手が即時流動性を求めるなら、金利リスクはその方向性のリスクを引き受ける者に移す必要がある。もし基礎となる変動金利のベンチマーク曲線がより効率的かつ堅牢になれば、金利リスクの買い手はより良い固定金利を提供できるだろう。私がこの文章で探求しているのは、変動金利市場設計の最終形態にはまだ遠いということだ。

DeFi借貸の不可能な二角

作者:Anthony Bowman

翻訳:佳欢、ChainCatcher

固定金利借入はブロックチェーン上に実際の需要がある。明らかな対応策は固定金利ローンを発行することだが、市場にはマッチする固定金利の貸出需要は存在しない。

ほとんどのオンチェーン資金はリターンを追求し、即時流動性を渇望している。したがって、固定金利ローンの発行は単に金利リスクを借り手から貸し手へ移すだけである。そして、貸し手が即時流動性を約束する金庫である場合、資産と負債のミスマッチが生じる。

変動金利借入では、金利は資金利用率や市場状況に応じて変動し、借り手はこの変動に直接コストを負担する。これは実質的なコストだが、明確で透明であり、清算時に終了する。

ある貸し手が6ヶ月固定金利の3%のローンを保有していると仮定しよう。もし金利が上昇し、同じローンの利回りが5%になった場合、時価(MTM)で見れば古いローンの価値は縮小する。同じリスクの新しいローンでより高いリターンを得られる選択肢があれば、誰も古いローンの償却額で買おうとはしない。

単一の独立したローンの時価評価損失は帳簿上に留まるだけであり、貸し手は満期まで保有し、全額返済を受けられる。これに対し、継続的な価格付けが必要な体系に置かれると、危険性が高まる。

MorphoのV2金庫は、現時点で最も代表的な設計であり、固定金利ローンを即時流動性を約束する金庫体系に組み込んでいる。

出典:Morpho固定金利市場:オンチェーンローンの潜在力を解き放つ

公開情報によると、この設計は3つのコンポーネントからなる:

Morpho Blue: 既存の変動金利借入协议。貸し手は資金を隔離された市場に預け、借り手は資金利用率に応じて変動する金利を支払い、ポジションはいつでも開設・清算可能。

Morpho Midnight: ゼロクーポン債(ZCB)を用いた固定金利・固定期間の借入。借入者と貸出者は意図エンジンによってマッチングされ、各ローンは特定の担保、期限、金利を持つ債券となる。これらのゼロクーポン債は許可不要で、任意の担保、期限、パラメータの組み合わせをサポート。

Morpho V2金庫: キュレーターが管理する金庫で、リターンに基づき預金をBlueとMidnightに配分。預金者は金庫のシェア価格に応じて入出金を行う。

画像はMorpho V2金庫のドキュメントから

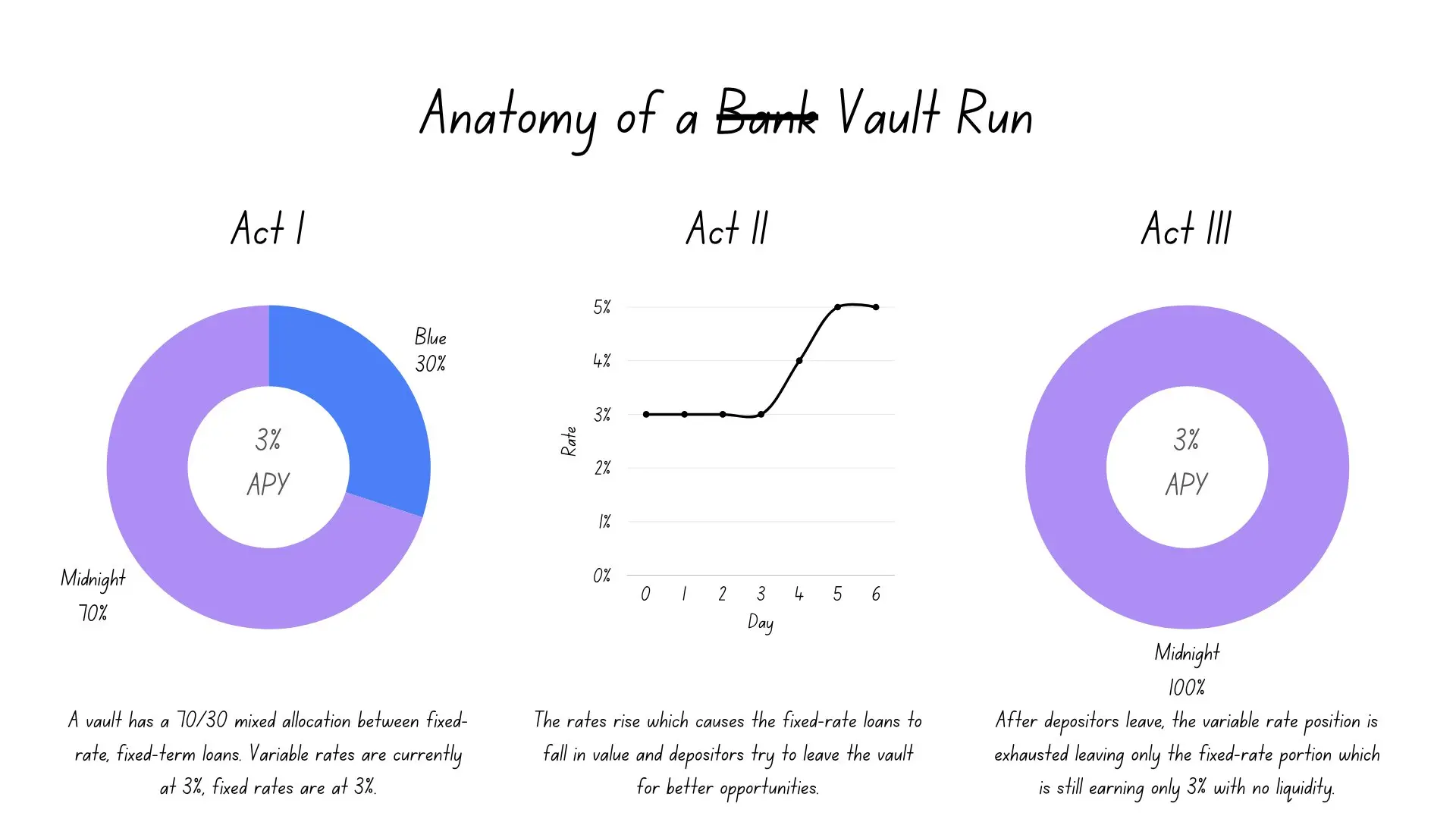

USDC建ての2つの競合する金庫を想定:金庫Aは資金をBlueとMidnightに同時に配分し、金庫BはBlueのみへ配分。金庫Aは30%をBlue(変動、3%)、70%をMidnight(固定、3%)に配分。

一度の金利ショックで変動金利は5%に上昇し、Midnightのポジションは依然として3%で固定されている。金庫Aの複合リターンは3.6%(5%×30%+3%×70%)に上昇。純粋な変動金利の金庫Bは5%に達する。この140ベーシスポイントの差が、金庫の引き出しやすさと動機を生む。

金庫Aの預金者は時価評価損失を計算する必要も、その存在を知る必要もない。リターンの差自体が調整メカニズムだ。資金は高い金利を追い求めてAからBへ流れ、Aの唯一流動性を持つ部分(変動金利モジュール)から撤退する。

これにより、帳簿上最も高いリターンを持つ部分が先に枯渇し、金庫Aの複合リターンはさらに低下し、引き出しが加速する。残るのは流動性不足で市場金利を下回る固定ローンだけとなる。

逆に局面が変わると、金利が下落し、金庫Aの固定ポジションは市場水準より高くなる。預金者は時価評価のリターンを享受しつつも、それを保持できなくなる。金庫Bの預金者は、金庫Aのより高い複合リターンを嗅ぎつけて預金を増やし、利益を得ようとする。

新たな資金は現行のシェア価格で入場し、既存の帳簿に比例配分される。これにより、新たな資金は市場金利を上回るポジションに対して、元の預金者と同じ比率の権益を享受することになる。この部分のリターンは希薄化される。

どちらも行き詰まりだ。金利上昇:預金者は逃げ出し、金庫は引き出しに追われる。金利下落:リターンは新規預金者に希薄化される。

根本的な問題は債券の評価方式にある。ゼロクーポン債の償却会計処理はさまざまだが、この点は一旦置いておき、真の問題は外部金利の変動が債券の実質価値を変化させることであり、償却に基づく価格付けはこの事実を反映できていないことだ。

償却価値で債券を評価すると、上述の非対称性は避けられない。明らかな解決策は二次市場を構築することだが、理論上これにより金庫は実際の価格で債券を評価できる。

しかし、担保品、期限、パラメータが任意の無許可ゼロクーポン債を巡る二次市場は形成できない。なぜなら、それぞれの債券は唯一無二であり、流動性基準となる価格が存在しないからだ。

さらに言えば、仮に二次市場が形成されたとしても、その価格付けは根本的な問題を隠すだけだ。シェア価格は、カスタマイズされた流動性の乏しい債券の外部取引データに左右される。これらのデータを操作できる者は、シェア価格を操り、金庫の出入り時にアービトラージできる。

構造上、表現力豊かなゼロクーポン債と即時流動性を約束する金庫は相容れない。もしかすると、この枠組み内に何らかの解決策があるかもしれないが、私はその記述を見たことがなく、また、Morphoがすでに対策を持っているのかどうかも非常に気になる。

ただし、私個人の意見としては、直接固定ローンを発行するのは解決策ではないと考える。少なくとも、過剰担保の短期展望においてはそうだ。借り手が固定金利を望み、貸し手が即時流動性を求めるなら、金利リスクはその方向性のリスクを引き受ける者に移す必要がある。

もし基礎となる変動金利のベンチマーク曲線がより効率的かつ堅牢になれば、金利リスクの買い手はより良い固定金利を提供できるだろう。私がこの文章で探求しているのは、変動金利市場設計の最終形態にはまだ遠いということだ。