## 要約* S&P500指数は初めて7,200ポイントを上回って終え、大手テック超大規模クラウド事業者(Big Tech hyperscalers)が2026年第1四半期の決算を発表、市場予想を上回る好業績を示した。* 米連邦準備制度理事会(FRB)は政策金利を3.50%–3.75%の範囲に維持したが、4票の反対意見が出ており、1992年以来最大の分裂を見せたFOMC会合となった。* ホルムズ海峡の供給ショックによりブレント原油は一時105ドルに急騰したが、その後イランが和平案を提案したことで101.94ドルに下落、しかしドナルド・トランプによる拒否により再び上昇を抑えられた。* STRCは2週連続で額面以下で取引され、ATM増発は停止、追加のビットコイン買いは発生せず、配当利回りは11.5%を維持。* 全体の上位30資産は横ばいながらも、TAOはBittensorサブネットの拡張・アップグレードの恩恵を受けて市場を上回った。* Four PillarsはAラウンド資金調達を完了し、機関向けブロックチェーン研究とインフラ整備を拡大。* BeloはTether主導の1400万ドルのAラウンド資金調達を完了し、ラテンアメリカのステーブルコイン決済インフラ拡大を目指す。## マクロ概観**テクノロジー企業の決算好調により、S&Pとナスダックは上昇、ダウは相対的に遅れ、PMIと雇用データは予想超え、経済の粘り強さを示す**金曜日のS&P500は7,230ポイントで取引を終え、初めて7,200ポイントを突破、週次では+0.91%の上昇。ナスダックは25,114ポイント(+1.10%)で連続2週の史上最高値を更新。好調の要因は「ほぼ完璧」と評された超大規模クラウド事業者の決算:Appleは2026年度第2四半期の収益1,112億ドル(予想1,097億ドル)を発表、1株利益は2.01ドルで、1日で株価が3%以上上昇。Google Cloudは前年比63%増、Metaは2026年の資本支出指針を引き上げ、AIインフラ投資の期待を強化。Amazon AWSも成長再加速、Microsoft Azureも好調。これらの好決算とホルムズ海峡リスク緩和を背景に、2020年以来最も好調な4月となった。ダウは+0.81%の41,150ポイント、ラッセル2000は+0.76%。2026年第1四半期のGDP速報値は前年比+2.0%、予想の+2.3%を下回るも、経済は依然正の伸びを維持。3月のPCE物価指数は前年比3.5%に上昇(前月2.8%)、イランとホルムズの供給ショックによる燃料価格高騰が主因。食品・エネルギーを除くコアPCEは3.2%(前月3.0%)と高水準。失業保険申請件数は前週の226,000から241,000に増加し、雇用市場の弱さが続く。過去6か月の平均新規雇用は14,800人と、拡大期の175,000–200,000を大きく下回る。全体として、経済は「スタグフレーション」的な状態、成長鈍化とインフレ上昇が同時進行。FOMCは4月28–29日の会合で金利を3.50%–3.75%に据え置いたが、4票の反対が出ており、過去30年で最も分裂した決議となった。3人の地区連銀総裁は、市場の緩和期待に反対し、油価上昇と地政学リスクの中で金融政策の柔軟性を維持すべきと主張。1人は25bpの利下げを支持。Kevin Warshは長期的にインフレ抑制を重視し、議会承認も得ており、市場は6月の利下げ確率を下げている。Polymarketによると、FRBが6月に金利を据え置く確率は96%。先週の原油価格は極端な変動を見せ、ホルムズ海峡の封鎖による供給ショックが歴史的な規模に。WTIは一時105ドル、ブレントは最高126.41ドルに達し、輸出量は通常の約4%に急減。イランの和平案提案後は価格が下落したが、米国は拒否し海上封鎖を継続。エネルギーコストの高騰は世界的なインフレを押し上げ、各国中央銀行の政策運営を複雑にしている。Goldman Sachsは、このショックは数か月続き、エネルギー市場にリスクプレミアムを埋め込むと指摘。今後はISMサービス業PMIに注目し、インフレとGDP鈍化の中で消費主導の経済が粘り強さを保つかどうかを見極める。弱いデータは滞胀懸念を強める一方、堅調ならリスク資産を支える。ADP雇用統計は非農業雇用の先行指標として重要で、労働市場と賃金圧力の早期兆候を示す。これらはFRBの政策判断に不可欠な情報。Christopher Waller理事の発言も、Warsh時代の最初の重要なコミュニケーションとなり、政策のハト派・タカ派の方向性を見極める重要な窓口となる。(1)ドル指数DXYFRBのハト派・タカ派分裂の中でも、ドル指数(DXY)は98.211に下落。2026年第1四半期のGDP不振と油価上昇によるドルの上昇期待の剥落が背景。Kevin Warshの指名推進を背景に、市場はFRBの政策路線をよりタカ派に見積もり、ドル指数は98.00付近で支えられている。(2)米国10年・30年国債利回りFOMCの4票反対を背景に、利回りは小幅上昇。長期金利の高止まりとインフレ期待の高まりを示す。3月のPCE前年比3.5%は長期債のインフレプレミアムを押し上げ、イールドカーブのスティープ化を促進。ジョン・ウィリアムズやクリストファー・ウォラーの退任予測とKevin Warshのタカ派姿勢も、利回りのスティープニングを支える。(3)金大手テック企業の決算好調によりリスク志向が高まり、金は連続調整。短期的には安全資産需要が低下。しかし、ホルムズの地政学リスクプレミアムや各国中央銀行の金買い、実質金利の制約環境は、中期的に金価格を支える可能性が高い。(4)---## 仮想通貨市場概観### 主流資産[BTC价格](/price/bitcoin-btc)[ETH价格](/price/ethereum-eth)ETH/BTC比率ビットコイン(BTC)は先週横ばいでわずか0.11%上昇、イーサリアム(ETH)は1.9%下落。現物ビットコインETFは15.39億ドルの純流入、現物イーサリアムETFは8250万ドルの純流出。(5)また、ETH/BTC比率は1.9%下落し0.029に。市場のセンチメントもやや弱含み、恐怖と貪欲の指数は40の「恐怖」ゾーンに低下。(6)### 時価総額暗号資産の時価総額BTC・ETH除く暗号資産の時価総額上位10銘柄除く暗号資産の時価総額暗号資産の総時価総額は先週ほぼ横ばい、0.6%の小幅下落。BTC・ETH除く銘柄の動きも同様に1.1%の下落。さらに、上位10銘柄を除いたアルトコインの時価総額は1.8%下落した。### STRCの動きSTRCは先週8.82億ドルの取引高を記録し、すべての取引が額面100ドル未満であった。これは2週連続の面値以下取引となり、ATM増発も停止した。なお、5月の配当は11.5%を維持し、これまでの調整を反映して3か月連続同水準。Strategyの各金融商品に占めるSTRCの取引比率は79%に低下し、先週の85%から減少。次いでSATA(Strategy発行の変動金利永続優先株)が13.5%、STRK(可変永続優先株)が3.4%。(7)ATM増発は行われず、完全にStrategyの判断に委ねられ、先週はビットコインの購入もなし。### 上位30資産のパフォーマンス出典:CoinmarketcapおよびGate Ventures、2026年5月4日時点上位30資産の平均価格は0.1%上昇、DOGE、Zcash、TAOが牽引。Bittensor(TAO)は先週14.1%上昇し、OpentensorのRobin τアップグレードによるもの。子網容量は128から256に拡大され、128のAI開発者席も新設された。(8)---## 仮想通貨業界の重要動向### 米国、CLARITY法案に基づきステーブルコインの利回り規則を確定、規制立法を前進米国はCLARITY法案の下でステーブルコインの利回り規則の最終版を発表し、規制の明確化に一歩前進。2026年の立法通過に向けた準備を整えた。改訂された規則は、暗号企業が支払い型ステーブルコインの保有だけで利息や収益を提供することを禁止し、無利息の支払い手段に近づけた。ただし、「実際のオンチェーン活動」に関連した報酬(ネットワーク利用やプラットフォームとのインタラクション)を認めている。この妥協案は、暗号業界と伝統的銀行システムの間の継続的な駆け引きを反映。銀行は預金の競争力を守るため、より厳しい制限を推進。(9)### スペイン、欧州のEURCリテール最大市場にBrightyのデータによると、スペインは欧州においてCircle EURCステーブルコインの最大リテール市場となり、2025年から2026年第1四半期までの取引量の約36%、取引額の25%を占める。平均取引規模は約49ユーロで、EURCは日常支払いやP2P送金、カード決済に主に利用されており、大口資金の流れには使われていない。 このデータは、MiCA規制枠組み下でのユーロステーブルコイン採用の早期動向を示す。成長は顕著だが、USDCやUSDTなどドル系ステーブルコインと比べると規模は小さい。(10)### SolanaクライアントAnzaとFiredancer、量子耐性ソリューションFalconを導入Solanaの検証クライアントAnzaとFiredancerは、後量子暗号の署名方式Falconのテスト版を展開。将来の量子計算の脅威に備え、ネットワーク性能への影響を最小限に抑えつつ対応を目指す。Falcon-512は高スループットのブロックチェーン環境に適した方案と位置付けられ、Jump CryptoはNIST選定の後量子署名標準の中で最小の署名サイズを持ち、帯域とストレージの負荷軽減に寄与すると述べる。このアップグレードは、量子安全暗号への関心が高まる中、現時点では前向きな準備段階であり、全ネットワークの即時移行ではない。(11)## 主要リスク投資取引### Four Pillars、シリーズAラウンド完了、機関向けブロックチェーン研究とインフラ拡大Four Pillarsは、Pantera CapitalとFurther Venturesの支援を受けてシリーズAを完了。機関投資家を中心としたブロックチェーン研究とインフラ整備の拡大を計画。同社は、単一の研究事業から、FP Research、FP Validated、FP Institutionの3つのプラットフォームへと展開。資本の増加に伴い、機関向け情報とインフラの需要が高まる中、アジアとグローバルの暗号エコシステムの断片化解消を目指す。(12)### Liquid、1800万ドルのシリーズAを調達、多資産レバレッジ取引プラットフォーム構築へ暗号デリバティブの集約プラットフォームLiquidは、NeoとLeft Lane Capitalの共同リードのもと、1800万ドルのシリーズAを調達。Haun Ventures、K5 Global、SV Angel、AntiFund、Sunflower Capitalも出資し、暗号、株式、コモディティ、予測市場、FX、プライベートエクイティの24時間レバレッジ取引を提供する多資産取引所を拡大。もともと暗号派生商品を集約するプラットフォームとして始まり、現在は多資産のリテール向け取引所として、UIを簡素化し、一部の法域では最大200倍のレバレッジも提供。(13)### Belo、1400万ドルのシリーズAを完了、ラテンアメリカのステーブルコイン決済拡大アルゼンチンの暗号金融Tech企業Beloは、Tether主導の1400万ドルのシリーズAを完了。Titan Fund、The Venture City、Mindset Ventures、G2、既存投資家も参加し、ラテンアメリカにおけるステーブルコインを用いた越境決済プラットフォームの拡大を目指す。Beloはブエノスアイレスに本拠を置き、アルゼンチンペソ、ブラジルレアル、USDC、USDT、ビットコインを一つのウォレットに統合し、暗号万事達カードやPix決済対応も提供。国際送金や外貨両替、現地消費を簡素化することを狙う。今回の資金はメキシコ、チリ、コロンビア、ペルー、ボリビア、パラグアイ市場への展開と、ブラジルでの事業拡大に充てる。(14)## リスク投資市場データ先週は15件の取引が成立、そのうちインフラ(Infra)が8件、ソーシャル(Social)4件、DeFi(分散型金融)2件、データ(Data)が1件。Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月4日時点先週の総調達額は1.672億ドルで、4件は調達額非公開。最も資金調達額が大きかったのはインフラ分野で、合計1.337億ドル。最大の1件はFunで、調達額は7200万ドル。Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月4日時点2026年5月第1週の総調達額は1.672億ドルに達し、前週比で205%増加。---## Gate VenturesについてGate Venturesは、Gateのリスク投資部門であり、分散型インフラ、エコシステム、アプリケーションへの投資を専門とし、Web3.0時代の再構築を目指す。世界の業界リーダーと連携し、革新的なチームやスタートアップに資金と支援を提供、社会と金融の新たなインタラクションを模索している。詳細は公式サイト:[公式サイト]() | [X]() | [Telegram]() | [LinkedIn]() | [Medium]()*免責事項:**本内容は勧誘、募集、または投資勧告を意図したものではありません。投資判断は自己責任で行い、常に専門家の意見を求めてください。なお、GateVenturesは制限地域からのサービスを制限または禁止する場合があります。詳細は利用規約をご確認ください。リンク:*[*]() *。

Gate Ventures 今週の暗号市場動向(2026年5月4日)

要約

S&P500指数は初めて7,200ポイントを上回って終え、大手テック超大規模クラウド事業者(Big Tech hyperscalers)が2026年第1四半期の決算を発表、市場予想を上回る好業績を示した。

米連邦準備制度理事会(FRB)は政策金利を3.50%–3.75%の範囲に維持したが、4票の反対意見が出ており、1992年以来最大の分裂を見せたFOMC会合となった。

ホルムズ海峡の供給ショックによりブレント原油は一時105ドルに急騰したが、その後イランが和平案を提案したことで101.94ドルに下落、しかしドナルド・トランプによる拒否により再び上昇を抑えられた。

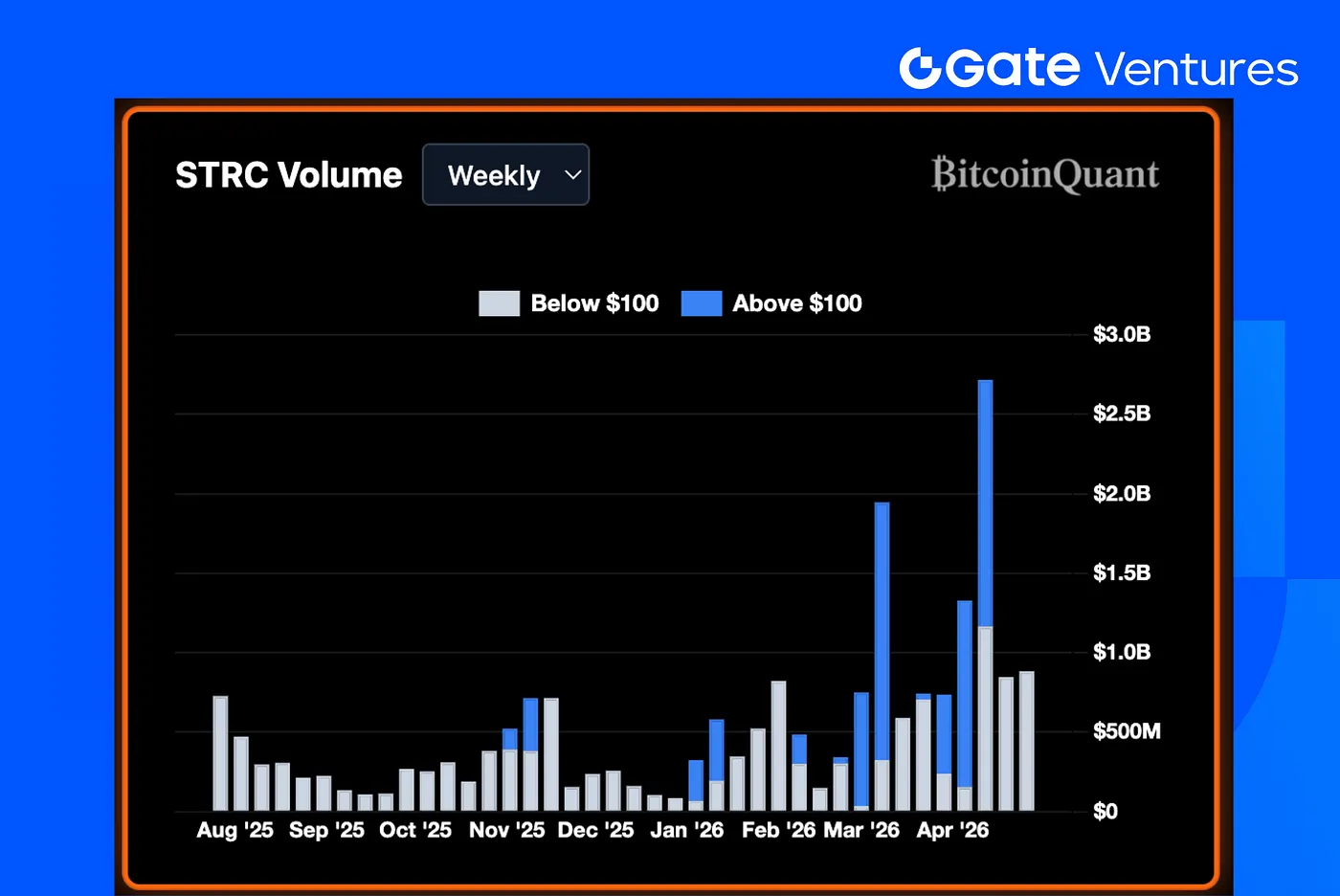

STRCは2週連続で額面以下で取引され、ATM増発は停止、追加のビットコイン買いは発生せず、配当利回りは11.5%を維持。

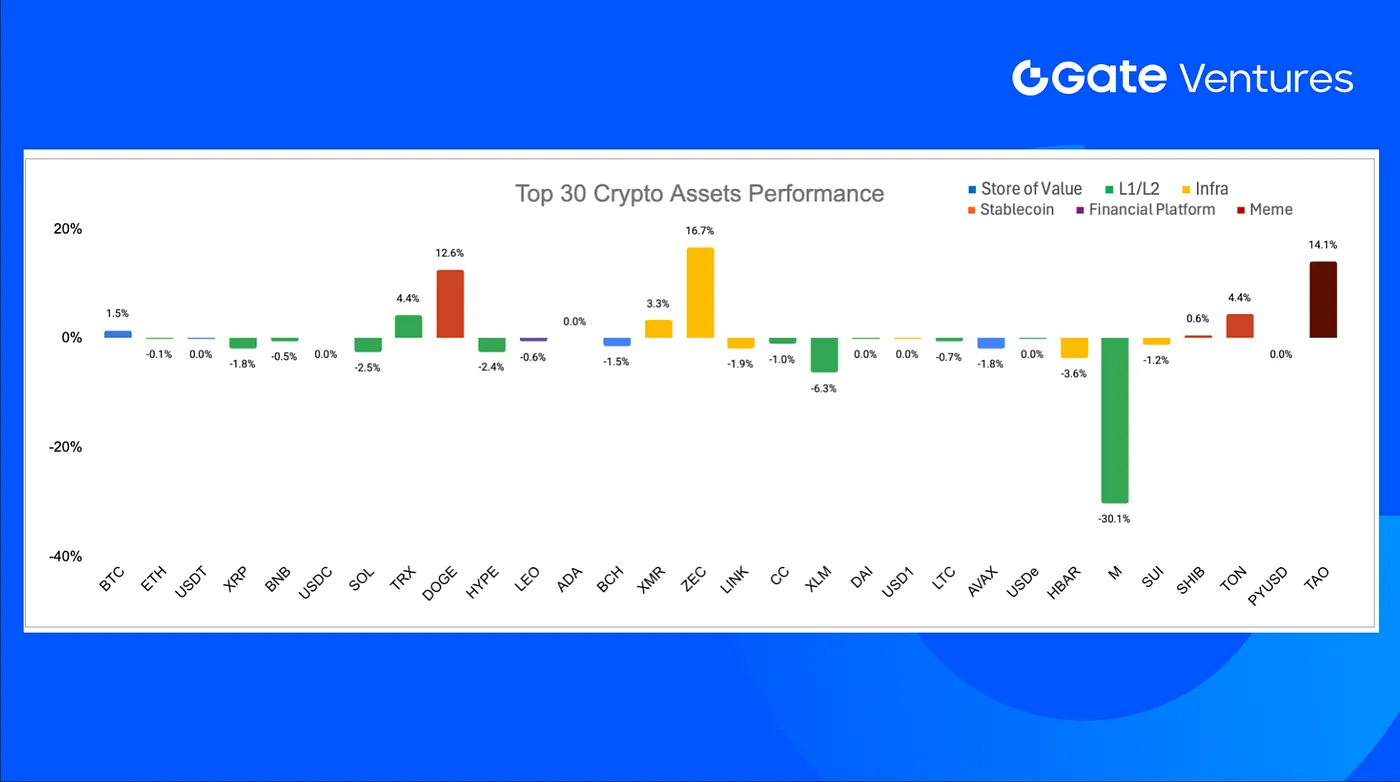

全体の上位30資産は横ばいながらも、TAOはBittensorサブネットの拡張・アップグレードの恩恵を受けて市場を上回った。

Four PillarsはAラウンド資金調達を完了し、機関向けブロックチェーン研究とインフラ整備を拡大。

BeloはTether主導の1400万ドルのAラウンド資金調達を完了し、ラテンアメリカのステーブルコイン決済インフラ拡大を目指す。

マクロ概観

テクノロジー企業の決算好調により、S&Pとナスダックは上昇、ダウは相対的に遅れ、PMIと雇用データは予想超え、経済の粘り強さを示す

金曜日のS&P500は7,230ポイントで取引を終え、初めて7,200ポイントを突破、週次では+0.91%の上昇。ナスダックは25,114ポイント(+1.10%)で連続2週の史上最高値を更新。好調の要因は「ほぼ完璧」と評された超大規模クラウド事業者の決算:Appleは2026年度第2四半期の収益1,112億ドル(予想1,097億ドル)を発表、1株利益は2.01ドルで、1日で株価が3%以上上昇。Google Cloudは前年比63%増、Metaは2026年の資本支出指針を引き上げ、AIインフラ投資の期待を強化。Amazon AWSも成長再加速、Microsoft Azureも好調。これらの好決算とホルムズ海峡リスク緩和を背景に、2020年以来最も好調な4月となった。ダウは+0.81%の41,150ポイント、ラッセル2000は+0.76%。

2026年第1四半期のGDP速報値は前年比+2.0%、予想の+2.3%を下回るも、経済は依然正の伸びを維持。3月のPCE物価指数は前年比3.5%に上昇(前月2.8%)、イランとホルムズの供給ショックによる燃料価格高騰が主因。食品・エネルギーを除くコアPCEは3.2%(前月3.0%)と高水準。失業保険申請件数は前週の226,000から241,000に増加し、雇用市場の弱さが続く。過去6か月の平均新規雇用は14,800人と、拡大期の175,000–200,000を大きく下回る。全体として、経済は「スタグフレーション」的な状態、成長鈍化とインフレ上昇が同時進行。

FOMCは4月28–29日の会合で金利を3.50%–3.75%に据え置いたが、4票の反対が出ており、過去30年で最も分裂した決議となった。3人の地区連銀総裁は、市場の緩和期待に反対し、油価上昇と地政学リスクの中で金融政策の柔軟性を維持すべきと主張。1人は25bpの利下げを支持。Kevin Warshは長期的にインフレ抑制を重視し、議会承認も得ており、市場は6月の利下げ確率を下げている。Polymarketによると、FRBが6月に金利を据え置く確率は96%。

先週の原油価格は極端な変動を見せ、ホルムズ海峡の封鎖による供給ショックが歴史的な規模に。WTIは一時105ドル、ブレントは最高126.41ドルに達し、輸出量は通常の約4%に急減。イランの和平案提案後は価格が下落したが、米国は拒否し海上封鎖を継続。エネルギーコストの高騰は世界的なインフレを押し上げ、各国中央銀行の政策運営を複雑にしている。Goldman Sachsは、このショックは数か月続き、エネルギー市場にリスクプレミアムを埋め込むと指摘。

今後はISMサービス業PMIに注目し、インフレとGDP鈍化の中で消費主導の経済が粘り強さを保つかどうかを見極める。弱いデータは滞胀懸念を強める一方、堅調ならリスク資産を支える。ADP雇用統計は非農業雇用の先行指標として重要で、労働市場と賃金圧力の早期兆候を示す。これらはFRBの政策判断に不可欠な情報。Christopher Waller理事の発言も、Warsh時代の最初の重要なコミュニケーションとなり、政策のハト派・タカ派の方向性を見極める重要な窓口となる。(1)

ドル指数DXY

FRBのハト派・タカ派分裂の中でも、ドル指数(DXY)は98.211に下落。2026年第1四半期のGDP不振と油価上昇によるドルの上昇期待の剥落が背景。

Kevin Warshの指名推進を背景に、市場はFRBの政策路線をよりタカ派に見積もり、ドル指数は98.00付近で支えられている。(2)

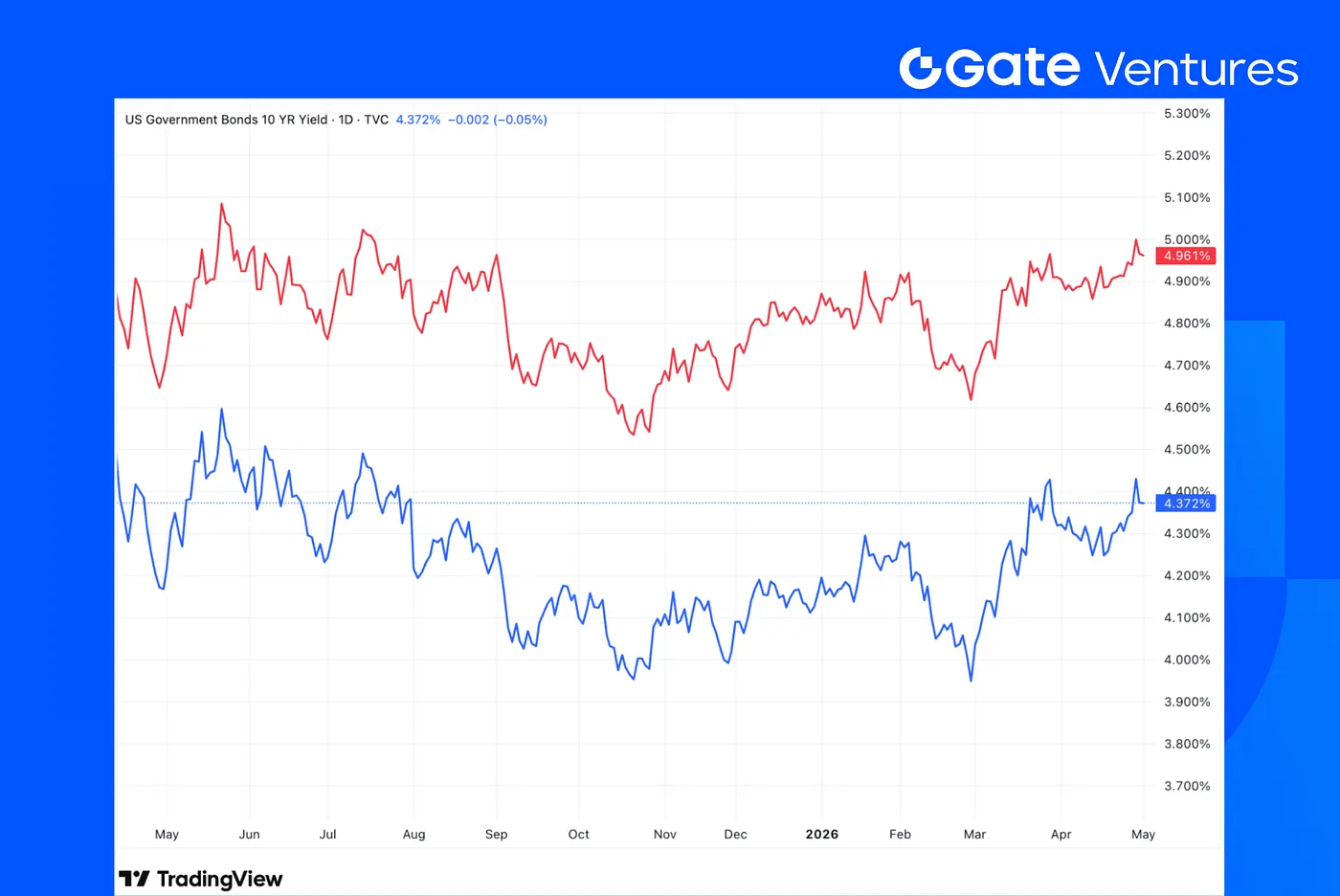

米国10年・30年国債利回り

FOMCの4票反対を背景に、利回りは小幅上昇。長期金利の高止まりとインフレ期待の高まりを示す。3月のPCE前年比3.5%は長期債のインフレプレミアムを押し上げ、イールドカーブのスティープ化を促進。ジョン・ウィリアムズやクリストファー・ウォラーの退任予測とKevin Warshのタカ派姿勢も、利回りのスティープニングを支える。(3)

金

大手テック企業の決算好調によりリスク志向が高まり、金は連続調整。短期的には安全資産需要が低下。

しかし、ホルムズの地政学リスクプレミアムや各国中央銀行の金買い、実質金利の制約環境は、中期的に金価格を支える可能性が高い。(4)

仮想通貨市場概観

主流資産

BTC价格

ETH价格

ETH/BTC比率

ビットコイン(BTC)は先週横ばいでわずか0.11%上昇、イーサリアム(ETH)は1.9%下落。現物ビットコインETFは15.39億ドルの純流入、現物イーサリアムETFは8250万ドルの純流出。(5)

また、ETH/BTC比率は1.9%下落し0.029に。市場のセンチメントもやや弱含み、恐怖と貪欲の指数は40の「恐怖」ゾーンに低下。(6)

時価総額

暗号資産の時価総額

BTC・ETH除く暗号資産の時価総額

上位10銘柄除く暗号資産の時価総額

暗号資産の総時価総額は先週ほぼ横ばい、0.6%の小幅下落。BTC・ETH除く銘柄の動きも同様に1.1%の下落。さらに、上位10銘柄を除いたアルトコインの時価総額は1.8%下落した。

STRCの動き

STRCは先週8.82億ドルの取引高を記録し、すべての取引が額面100ドル未満であった。これは2週連続の面値以下取引となり、ATM増発も停止した。なお、5月の配当は11.5%を維持し、これまでの調整を反映して3か月連続同水準。

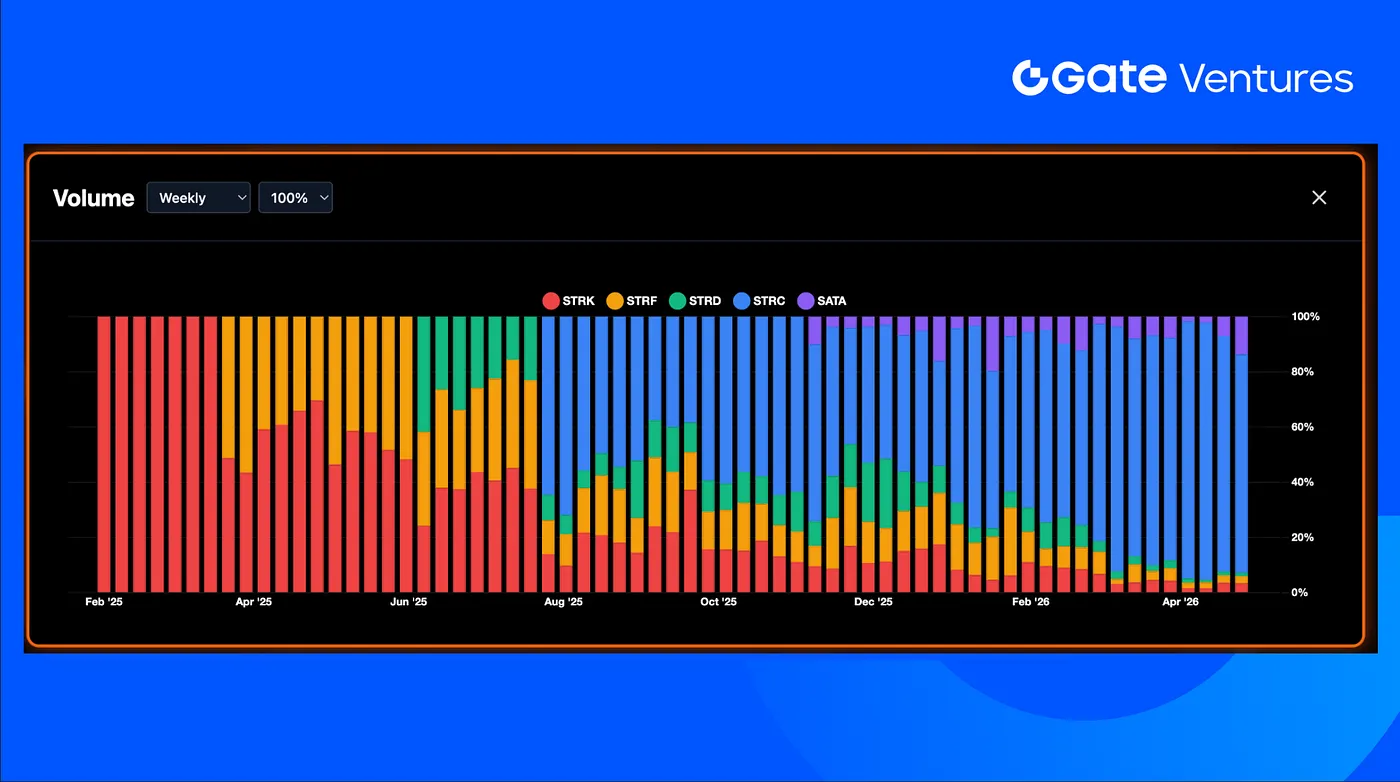

Strategyの各金融商品に占めるSTRCの取引比率は79%に低下し、先週の85%から減少。次いでSATA(Strategy発行の変動金利永続優先株)が13.5%、STRK(可変永続優先株)が3.4%。(7)

ATM増発は行われず、完全にStrategyの判断に委ねられ、先週はビットコインの購入もなし。

上位30資産のパフォーマンス

出典:CoinmarketcapおよびGate Ventures、2026年5月4日時点

上位30資産の平均価格は0.1%上昇、DOGE、Zcash、TAOが牽引。Bittensor(TAO)は先週14.1%上昇し、OpentensorのRobin τアップグレードによるもの。子網容量は128から256に拡大され、128のAI開発者席も新設された。(8)

仮想通貨業界の重要動向

米国、CLARITY法案に基づきステーブルコインの利回り規則を確定、規制立法を前進

米国はCLARITY法案の下でステーブルコインの利回り規則の最終版を発表し、規制の明確化に一歩前進。2026年の立法通過に向けた準備を整えた。

改訂された規則は、暗号企業が支払い型ステーブルコインの保有だけで利息や収益を提供することを禁止し、無利息の支払い手段に近づけた。ただし、「実際のオンチェーン活動」に関連した報酬(ネットワーク利用やプラットフォームとのインタラクション)を認めている。

この妥協案は、暗号業界と伝統的銀行システムの間の継続的な駆け引きを反映。銀行は預金の競争力を守るため、より厳しい制限を推進。(9)

スペイン、欧州のEURCリテール最大市場に

Brightyのデータによると、スペインは欧州においてCircle EURCステーブルコインの最大リテール市場となり、2025年から2026年第1四半期までの取引量の約36%、取引額の25%を占める。

平均取引規模は約49ユーロで、EURCは日常支払いやP2P送金、カード決済に主に利用されており、大口資金の流れには使われていない。

このデータは、MiCA規制枠組み下でのユーロステーブルコイン採用の早期動向を示す。成長は顕著だが、USDCやUSDTなどドル系ステーブルコインと比べると規模は小さい。(10)

SolanaクライアントAnzaとFiredancer、量子耐性ソリューションFalconを導入

Solanaの検証クライアントAnzaとFiredancerは、後量子暗号の署名方式Falconのテスト版を展開。将来の量子計算の脅威に備え、ネットワーク性能への影響を最小限に抑えつつ対応を目指す。

Falcon-512は高スループットのブロックチェーン環境に適した方案と位置付けられ、Jump CryptoはNIST選定の後量子署名標準の中で最小の署名サイズを持ち、帯域とストレージの負荷軽減に寄与すると述べる。

このアップグレードは、量子安全暗号への関心が高まる中、現時点では前向きな準備段階であり、全ネットワークの即時移行ではない。(11)

主要リスク投資取引

Four Pillars、シリーズAラウンド完了、機関向けブロックチェーン研究とインフラ拡大

Four Pillarsは、Pantera CapitalとFurther Venturesの支援を受けてシリーズAを完了。機関投資家を中心としたブロックチェーン研究とインフラ整備の拡大を計画。

同社は、単一の研究事業から、FP Research、FP Validated、FP Institutionの3つのプラットフォームへと展開。資本の増加に伴い、機関向け情報とインフラの需要が高まる中、アジアとグローバルの暗号エコシステムの断片化解消を目指す。(12)

Liquid、1800万ドルのシリーズAを調達、多資産レバレッジ取引プラットフォーム構築へ

暗号デリバティブの集約プラットフォームLiquidは、NeoとLeft Lane Capitalの共同リードのもと、1800万ドルのシリーズAを調達。Haun Ventures、K5 Global、SV Angel、AntiFund、Sunflower Capitalも出資し、暗号、株式、コモディティ、予測市場、FX、プライベートエクイティの24時間レバレッジ取引を提供する多資産取引所を拡大。

もともと暗号派生商品を集約するプラットフォームとして始まり、現在は多資産のリテール向け取引所として、UIを簡素化し、一部の法域では最大200倍のレバレッジも提供。(13)

Belo、1400万ドルのシリーズAを完了、ラテンアメリカのステーブルコイン決済拡大

アルゼンチンの暗号金融Tech企業Beloは、Tether主導の1400万ドルのシリーズAを完了。Titan Fund、The Venture City、Mindset Ventures、G2、既存投資家も参加し、ラテンアメリカにおけるステーブルコインを用いた越境決済プラットフォームの拡大を目指す。

Beloはブエノスアイレスに本拠を置き、アルゼンチンペソ、ブラジルレアル、USDC、USDT、ビットコインを一つのウォレットに統合し、暗号万事達カードやPix決済対応も提供。国際送金や外貨両替、現地消費を簡素化することを狙う。

今回の資金はメキシコ、チリ、コロンビア、ペルー、ボリビア、パラグアイ市場への展開と、ブラジルでの事業拡大に充てる。(14)

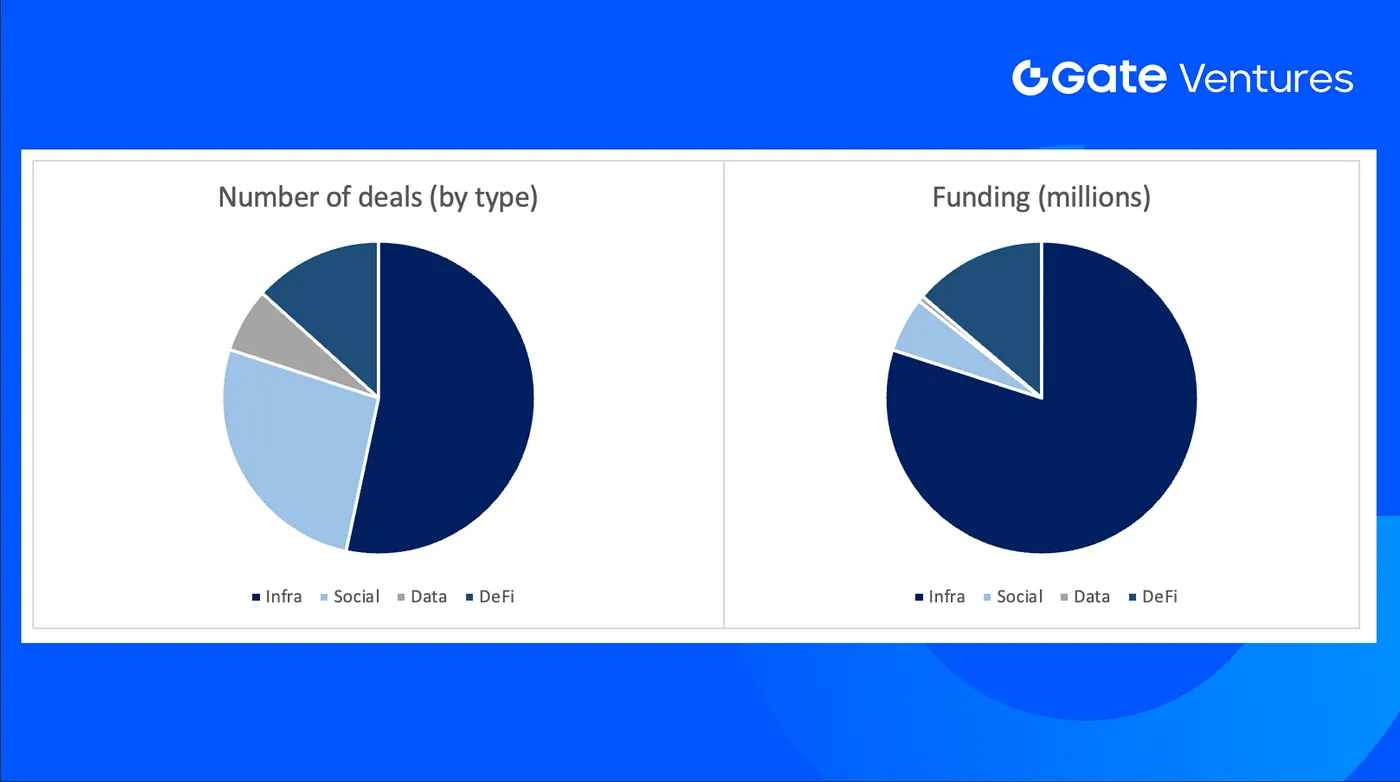

リスク投資市場データ

先週は15件の取引が成立、そのうちインフラ(Infra)が8件、ソーシャル(Social)4件、DeFi(分散型金融)2件、データ(Data)が1件。

Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月4日時点

先週の総調達額は1.672億ドルで、4件は調達額非公開。最も資金調達額が大きかったのはインフラ分野で、合計1.337億ドル。

最大の1件はFunで、調達額は7200万ドル。

Weekly Venture Deal Summary, 出典:CryptorankおよびGate Ventures、2026年5月4日時点

2026年5月第1週の総調達額は1.672億ドルに達し、前週比で205%増加。

Gate Venturesについて

Gate Venturesは、Gateのリスク投資部門であり、分散型インフラ、エコシステム、アプリケーションへの投資を専門とし、Web3.0時代の再構築を目指す。世界の業界リーダーと連携し、革新的なチームやスタートアップに資金と支援を提供、社会と金融の新たなインタラクションを模索している。

詳細は公式サイト:公式サイト | X | Telegram | LinkedIn | Medium

免責事項:

本内容は勧誘、募集、または投資勧告を意図したものではありません。投資判断は自己責任で行い、常に専門家の意見を求めてください。なお、GateVenturesは制限地域からのサービスを制限または禁止する場合があります。詳細は利用規約をご確認ください。リンク:* *。