CyberDEX の仕組みとは? Synthetix 流動性プールと無期限先物取引メカニズムの詳細解説

分散型デリバティブ市場は、長期間にわたり流動性不足と取引デプスの限定という課題に直面してきました。中央集権型取引所がプロフェッショナルなマーケットメイカーや豊富な資本を活用するのに対し、多くのオンチェーン取引プラットフォームは独自に流動性プールを構築しなければならず、その結果、資本効率の低下や市場流動性の分断を招いています。

CyberDEXの登場は、この現状に新たな解決策をもたらします。Optimismネットワーク上に構築された無期限先物取引プラットフォームであるCyberDEXは、独自の流動性基盤を構築することなく、Synthetixが構築した共有流動性ネットワークへ直接統合しています。この戦略により、CyberDEXはより深い流動性を利用でき、安定した取引体験を実現し、プロトコルのスケーリングコストを抑制します。

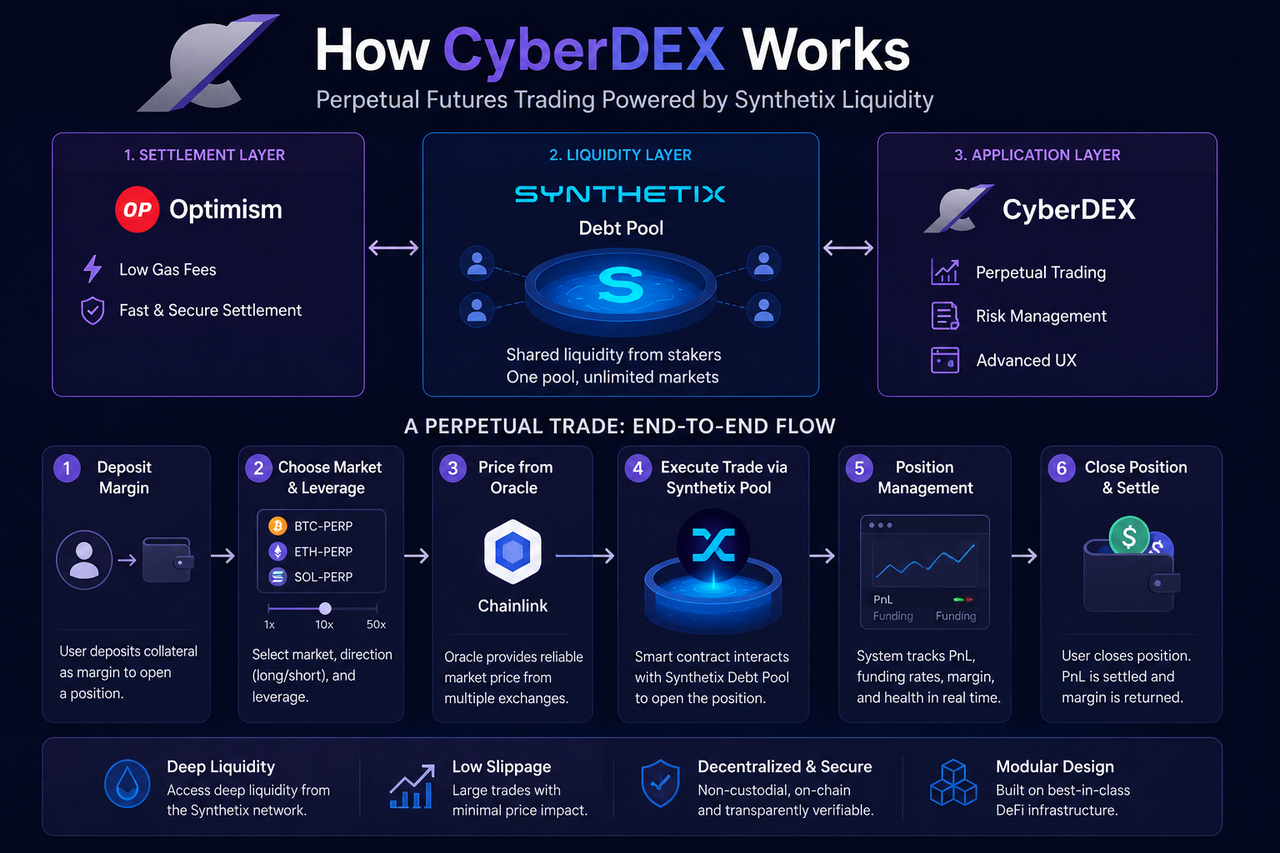

CyberDEXの取引アーキテクチャとは

CyberDEXの取引アーキテクチャは、Optimism決済レイヤー、Synthetix流動性レイヤー、CyberDEXアプリケーションレイヤーという3層で構成されています。これらが連携することで、総合的なオンチェーンデリバティブ取引システムを提供します。

Optimismは、低ガスコスト・高効率での取引実行とオンチェーン決済を担います。Synthetixは統合流動性プールおよびシンセティック資産基盤を提供し、CyberDEXはオーダー管理や取引インターフェース、ユーザー体験全体を管理します。

このレイヤー構造により、CyberDEXは流動性構築の負担を負わず、プロダクトの革新や高度なデリバティブ取引機能の開発に集中できます。

| アーキテクチャレイヤー | コアプロトコル | 主な機能 |

|---|---|---|

| アプリケーションレイヤー | CyberDEX | 取引インターフェースおよび機能 |

| 流動性レイヤー | Synthetix | 共有流動性の提供 |

| 決済レイヤー | Optimism | オンチェーン実行・決済 |

この構造は、全機能が単一システムに集中する従来型取引所とは本質的に異なります。

Synthetixのデットプールはどのように流動性を提供するのか

Synthetixの最大の特徴は、デットプール(Debt Pool)メカニズムです。従来の流動性プールがユーザーに特定の取引ペア資産の預入を要求するのに対し、Synthetixはすべてのステーキング資産を統合した単一の流動性ソースとしています。

ユーザーが資産をステーキングしてシンセティック資産をミントする際、全員がシステムのデットプールに参加します。すべてのステーカーがシステム全体の負債を共有し、取引手数料やエコシステムインセンティブを共同で享受します。

CyberDEXがこの流動性ネットワークに接続することで、ユーザーはポジションを開く際にカウンターパーティを探す必要がなくなり、デットプールと直接取引できます。市場の方向性にかかわらず、統合流動性プールが十分な市場デプスを確保します。

このモデルは、従来型DeFi取引プラットフォームで問題となっていた流動性分断を解消し、資本効率を大幅に向上させます。

CyberDEXはどのようにスリッページを抑制するのか

スリッページは、市場デプスが不足している場合に発生しやすくなります。大規模な取引が複数のオーダーを消化し、約定価格が期待値から乖離するためです。

CyberDEXは共有流動性モデルの採用により、個別取引ペアや孤立資本プールへの依存を排除し、Synthetixネットワーク全体の統合プールから流動性を調達します。

すべての取引が同一の流動性ソースを利用するため、大口取引にも対応可能で、価格インパクトリスクが軽減されます。これが、Synthetix系デリバティブプラットフォームがインスティテューショナルグレードの取引体験を実現できる主な理由です。

ただし、極端な市場変動や流動性高利用時には価格乖離が生じる可能性があり、スリッページを完全になくすことはできません。

Chainlinkおよびオラクルはどのように価格データを提供するのか

無期限先物市場の安定性は、正確な価格データに支えられています。価格フィードに不整合がある場合、誤った清算や裁定取引の悪用、システムリスクにつながります。

CyberDEXはオンチェーンオラクルを活用し、取引実行やリスク管理のためにリアルタイム外部市場価格を取得します。オラクルネットワークは複数の情報源からデータを集約し、堅牢な価格フィードを提供します。

ユーザーがポジションを開閉する際、システムはオーダーブック価格を参照せず、オラクル価格を用いて計算します。このアプローチにより、市場操作リスクが低減し、公正な取引が実現します。

オラクル価格は以下の用途で利用されます:

- ポジションオープン

- ポジションクローズ

- 証拠金計算

- 資金調達率決済

- 清算判定

このように、オラクルはCyberDEX取引アーキテクチャの中核を担っています。

無期限先物取引の実行プロセス

ユーザーから見ると、CyberDEXの取引フローは中央集権型取引所に似ていますが、基盤となる実行ロジックはすべてオンチェーンかつスマートコントラクトによって自動化されています。

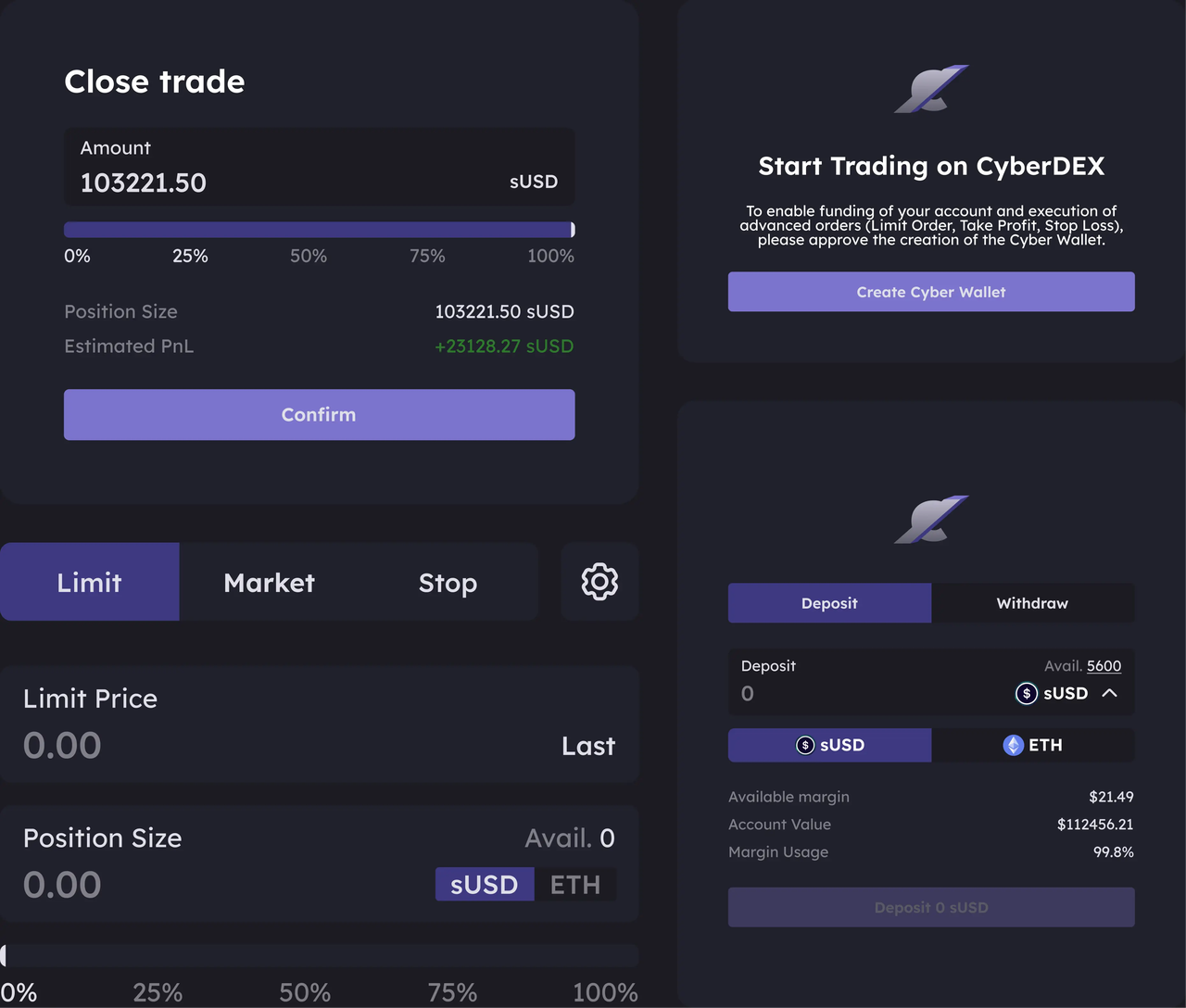

まず、ユーザーはプラットフォームに証拠金を入金し、取引市場を選択します。続いてレバレッジやポジション方向を設定し、システムはオラクル価格を基に最大許容ポジションサイズを計算します。

オーダー送信時、スマートコントラクトがSynthetix流動性プールと連携し、取引を実行・ポジションデータを記録します。ポジション保有中は、システムが常時未実現損益や資金調達率の変動を更新します。

ユーザーがポジションを決済する際、スマートコントラクトが再度オラクル価格を参照し、最終損益を算出・精算します。

一連のプロセスは以下の通りです:

| ステージ | システムアクション | 主な機能 |

|---|---|---|

| 証拠金入金 | 取引資金ロック | 取引インターフェースおよび機能 |

| ポジションオープン | デットプール流動性利用 | 共有流動性の提供 |

| ポジション保有 | リアルタイム損益計算 | オンチェーン実行・決済 |

| 資金調達率決済 | ロング・ショートバランス調整 | |

| ポジション決済 | 損益精算 |

すべての操作がオンチェーンスマートコントラクトで自動化されており、中央集権的な仲介は不要です。

CyberDEXとAMM DEXの違い

CyberDEXはUniswapなどのAMM型DEXと比較されますが、両者は異なる市場を対象とし、仕組みも本質的に異なります。

AMMは流動性プールによる価格決定モデルを採用し、プール内の資産レシオによって価格が決定します。取引規模が大きくなると価格が変動し、スリッページが発生します。

一方、CyberDEXはオラクルベースの無期限先物モデルを採用しており、価格は外部市場データに連動し、流動性は共有デットプールから供給されます。

| 比較項目 | CyberDEX | AMM DEX |

|---|---|---|

| プロダクトタイプ | 無期限先物 | 現物取引 |

| 流動性ソース | デットプール | LP流動性プール |

| 価格決定モデル | オラクル価格 | AMMカーブ |

| カウンターパーティ | 共有流動性プール | 流動性プール |

| 主な用途 | レバレッジ・ヘッジ | トークンスワップ |

両者ともDeFi取引プラットフォームですが、対応するユーザーニーズは異なります。

CyberDEXの運用モデルのメリットと制約

CyberDEXの最大の利点は、共有流動性アーキテクチャにあります。Synthetixの流動性ネットワークを利用することで、流動性プールの重複を回避し、資本効率を高め、より深い市場デプスを実現します。

モジュール設計により、CyberDEXは流動性管理の責任を負わず、プロダクト開発に注力できます。この分業体制がDeFiエコシステムの専門化と成熟を後押しします。

ただし、共有インフラへの依存により、CyberDEXの運用は上位プロトコルの状態に左右されます。Synthetix流動性レイヤーやオラクルシステムに障害が発生すると、CyberDEXの取引機能が影響を受ける可能性があります。プロトコル間の依存関係は、このモデルの重要な課題です。

まとめ

CyberDEXの基本的な運用モデルは、Synthetixの共有流動性ネットワーク上に構築されています。ユーザーはCyberDEXで無期限先物取引を行う際、オーダーブックやAMM流動性プールを介さず、統合デットプールと直接やり取りします。

Optimismを決済レイヤー、Synthetixを流動性レイヤー、CyberDEXをアプリケーションレイヤーと位置付けることで、モジュール型のDeFiデリバティブ取引アーキテクチャを実現し、資本効率の向上と新たなオンチェーンデリバティブ市場インフラの構築を可能にしています。

よくある質問

CyberDEXはなぜ従来型マーケットメイカーを必要としないのですか?

CyberDEXはSynthetixデットプールによる統合流動性を活用しており、取引は共有プールと直接執行されるため、従来型マーケットメイカーによる市場デプス維持が不要です。

CyberDEXの流動性はどこから供給されますか?

CyberDEXの流動性は、Synthetixデットプールに集約された全ステーキング資産から供給されています。この統合プールが市場流動性の共通ソースです。

CyberDEXはオーダーブックを利用していますか?

CyberDEXは従来型オーダーブックを使用せず、取引価格はオラクルデータで決定され、実行はスマートコントラクトと共有流動性プールによって行われます。

CyberDEXはどのようにスリッページを抑制していますか?

流動性がSynthetixネットワーク全体から集約されることで、市場デプスが向上し、孤立したプールよりも大口取引による価格インパクトが小さくなります。

CyberDEXの流動性メカニズムはGMXとどう違いますか?

CyberDEXはSynthetixデットプールを流動性源とし、GMXはGLPマルチアセット流動性プールを活用しています。いずれも共有流動性モデルですが、基盤構造やリスク共有の仕組みが異なります。

共有

内容

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み