暗号資産が金融資産と見なされると、政府は特定の暗号資産や関連活動を正式な金融システムの一部として扱い始めます。これにより、これらの資産の取引、カストディ、発行、プロモーション、管理が既存の金融法の枠組みに組み込まれる場合があります。

具体的な影響は法域によって異なります。「金融資産」は、どこでも同じルールが適用される普遍的な暗号資産カテゴリではありません。ある国では広範な規制概念として用いられる一方、別の国では暗号資産を決済トークン、商品、証券、ステーブルコイン、デジタルコレクティブルなどに分けて扱います。

重要なのは、法的な扱いは通常、その資産の権利や用途に基づいて決まるのであり、ブロックチェーン上に存在するという事実自体ではありません。このため、トークン化された債券、決済トークン、ガバナンストークン、デジタルコレクティブルには、それぞれ異なる規制が適用されることがあります。詳細はこちら

金融資産とは?

金融資産とは、金融または法律上のシステムで認識される経済的価値のある権利、請求権、または利権を指します。従来の例としては、株式、債券、銀行預金、ファンド持分、デリバティブなどがあります。

暗号資産は、必ずしもこれらの既存カテゴリに該当するとは限りません。あるトークンはソフトウェアへのアクセスを提供し、別のトークンは決済をサポートし、さらに他のトークンは所有権、債務、収益、契約上の権利を表します。そのため、規制当局は暗号資産がどのような役割を持ち、ホルダーが何を受け取る権利を有するのかを重視する傾向が強まっています。

ブロックチェーン技術自体が法的なカテゴリを決定するわけではありません。資産をオンチェーンで記録することで所有権や移転の管理方法は変わることがありますが、根本的な請求権の法的性質が消えることはありません。

例えば、トークン化された債券は依然として債務および返済権と結びついています。現実資産がどのようにトークン化されるかを理解することで、トークンの背後にある法的構造がスマートコントラクトと同等に重要である理由が分かります。

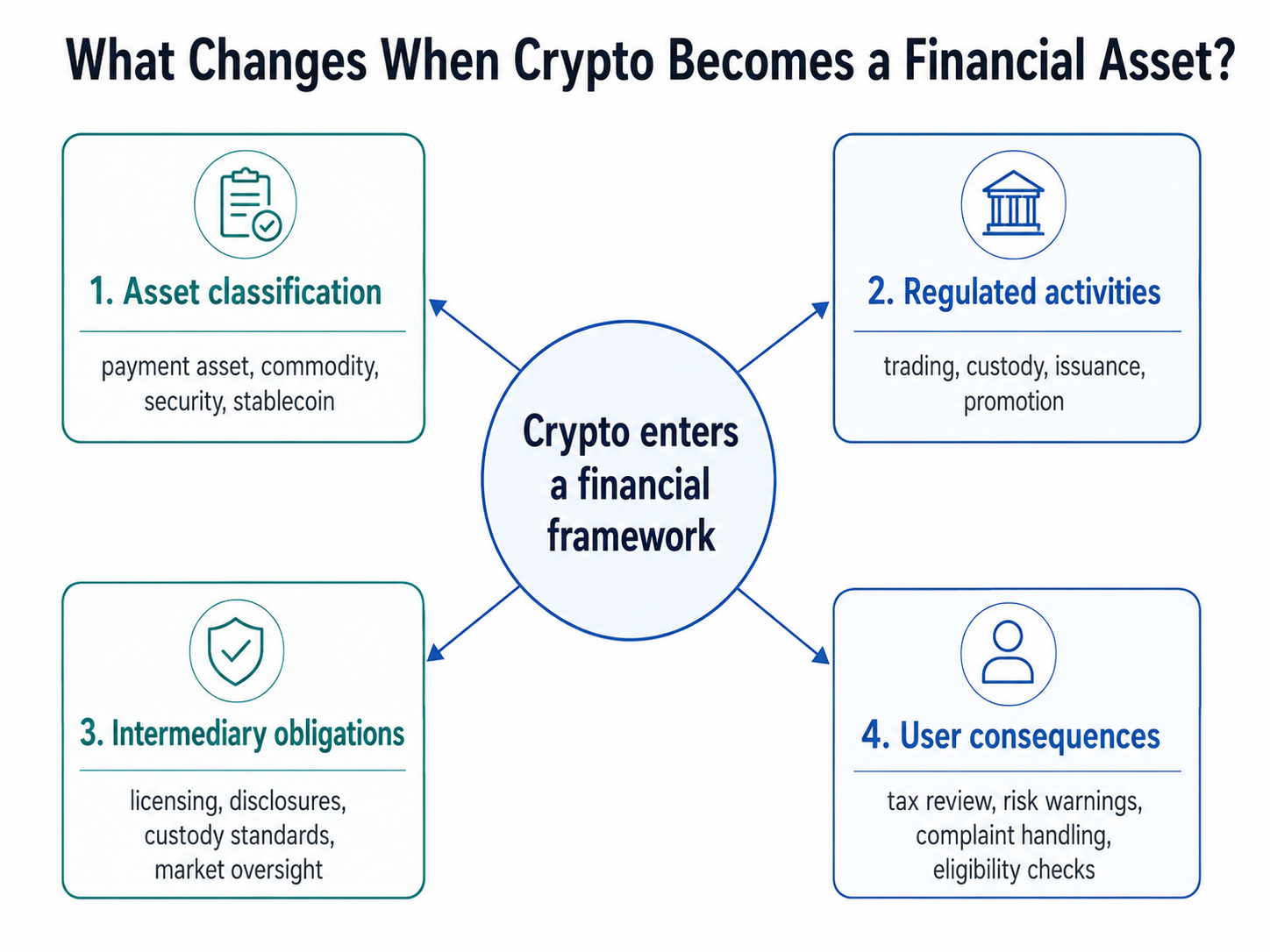

実際に何が変わるのか?

再分類を理解するためには、4つの観点から考えることが有効です。

| 分野 | 中心となる質問 | 想定される影響 |

|---|---|---|

| 資産 | トークンはどのような権利を表しているか? | 決済資産、商品、証券、ステーブルコイン、その他のカテゴリとしての分類 |

| 活動 | どのような用途で使われているか? | 発行、取引、プロモーション、ステーキング、助言、カストディに関する規則 |

| 仲介者 | 誰がサービスを提供しているか? | ライセンス、ガバナンス、資本、記録管理、資産分別の要件 |

| ユーザー | どのような保護や義務が適用されるか? | 開示、クレーム手続き、税務申告、適格性チェック、リスク警告 |

このフレームワークは、「1つのラベルで全てのトークンや取引に同じ結果が生じる」と考える誤りを防ぎます。

たとえばイギリスでは、金融サービス・市場法2000年(暗号資産)規則2026により、より広範な暗号資産関連活動が今後金融行為監督機構(FCA)の規制対象となります。対象となる活動を行う事業者は、2027年10月25日に拡大した制度が施行される際に認可が必要となります。

このルールは、デジタル資産単体だけでなく、その活動やサービスプロバイダーにも影響します。

金融資産ステータスで暗号資産が証券になるのか?

いいえ。金融資産は広義の概念であり、証券はより限定的な法的カテゴリで、一般的に株式、債券、手形、投資契約などを含みます。

暗号資産が証券を表す場合もありますが、多くは該当しません。米国証券取引委員会(SEC)の2026年3月の解釈では、デジタル証券をデジタル商品、デジタルコレクティブル、デジタルツール、特定のステーブルコインなどのカテゴリと区別しています。また、証券でない暗号資産であっても、投資契約の一部として提供・販売される場合は証券法の対象となることも説明しています。

つまり、次の3つの問いはそれぞれ異なる答えになる場合があります。

- トークン自体が証券か?

- 証券取引を通じて販売されたか?

- そのトークンを含むサービスが他の金融法の対象となるか?

トークンの名称、ティッカー、価格、ブロックチェーンだけでこれらの問いに答えることはできません。規制当局は、埋め込まれた権利、流通、マーケティング、発行者の約束、ネットワーク機能、取引構造などを精査します。

実務上の例

例えば、ある国がこれまで主にマネーロンダリング対策の観点から暗号資産プラットフォームを監督していたとします。その後、暗号資産の取引やカストディを対象とする金融サービス制度を導入したとします。

ブロックチェーン自体は変わりません。ユーザーは従来通り資産を入金し、注文価格を設定できます。しかし、プラットフォームの裏側では、金融認可、顧客資産の分別管理、ガバナンス強化、市場監視、資本要件、標準化された開示などが必要になる場合があります。

ユーザーは、自分の資産の保有者、破綻時の手続き、クレーム対応、どの規制当局がプロバイダーを監督するかなどについて、より明確な情報を得られるようになります。

ただし、これらの保護は返済保証や損失防止を意味するものではありません。規制によって一定の行為や運用リスクは低減できますが、価格変動、ハッキング、詐欺、スマートコントラクトの不具合、プロバイダーの破綻などを完全に排除することはできません。

分類変更で暗号資産の税制は変わるか?

税制に影響を与えることはありますが、規制上の分類と税務上の分類は別の判断です。

政府が市場法上で暗号資産を金融資産として扱いながら、譲渡益を財産所得、雑所得、事業所得などとして課税し続ける場合もあります。したがって、再分類によって自動的に新しい税率や申告方法が確立されるわけではありません。

ユーザーは、以下の4点を個別に確認してください。

- どの取引が課税対象となるか

- 損益の計算方法

- ステーキングやレンディングによる収益が別扱いとなるか

- 申告義務がいつから発生するか

金融上の認定に関するニュースを、税制がすでに変更された証拠と解釈すべきではありません。

メリット・限界・誤解

正式な分類によって、どの規制当局が責任を持つか、どのプロバイダーが認可を要するか、どの開示やカストディ基準が適用されるかが明確になります。法的な確実性が高まることで、銀行、資産運用会社、決済事業者、カストディアンがどの暗号資産サービスを提供できるか判断しやすくなります。

一方で、コンプライアンスがより複雑かつ高コストになるという課題もあります。プロバイダーによっては、商品・顧客・法域を制限する場合もあります。国境を越えた違いにより、同一トークンが国によって異なる扱いを受けることもあります。

最も重要なのは、金融資産になったからといって暗号資産が法定通貨になるわけでも、リスクがなくなるわけでも、政府による保護が保証されるわけでも、すべてのトークンが規制証券に変わるわけでもありません。

まとめ

暗号資産が金融資産となることで、特定の資産や活動がより正式な金融フレームワークに組み込まれます。この変化は、分類、認可、カストディ、開示、市場行動、機関投資家の参入、消費者保護、そして場合によっては課税にも影響します。

適切なフォローアップの問いは「暗号資産は金融資産になったのか?」ではなく、「どの資産、活動、プロバイダー、ユーザー、法域がそのルールの適用対象となるのか?」です。

この5つの要素が、実務上どのような変化が生じるかを決定します。

よくある質問

金融資産ステータスで暗号資産は法定通貨になりますか?

いいえ。法定通貨とは、国内法で特定の状況下で受け入れが義務付けられた公式な通貨を指します。暗号資産は金融規制の枠組みに組み込まれることがあっても、国の公式通貨になるわけではありません。

分類によってすべての暗号資産プラットフォームが規制対象になりますか?

自動的にはなりません。規制の有無はプラットフォームの活動、所在地、顧客、対応資産などによって異なります。事業によっては認可が必要となる場合もあれば、特定の制度の対象外であったり、別ルールが適用される場合もあります。

同じトークンが異なる分類となることはありますか?

はい。法域ごとに同じトークンの分類が異なる場合があります。また、そのトークン自体に関する問題か、販売方法や関連サービスに関する問題かによっても扱いが変わることがあります。

トークン化された株式は依然として証券ですか?

株式やそれに類する株式権利を法的に表すトークンは、一般的に証券としての性質を維持します。ブロックチェーンは記録や表現方法を変えるだけで、根本的な法的権利が必ずしも変わるわけではありません。

規制によって暗号資産は安全になりますか?

いいえ。規制によって開示、カストディ慣行、ガバナンス、監督は改善される場合がありますが、市場のボラティリティ、サイバー攻撃、詐欺、運用上の障害、スマートコントラクトのリスクを排除することはできません。

共有

BTC 1時間で小幅に回復0.58%:米イラン紛争の激化に加え、FRB(米連邦準備制度)が強硬なシグナルを発し、買い方と売り方がせめぎ合う

クロスアセット市場は、技術面の懸念と米国・イランの緊張を背景に、今日リスクオフ取引へシフト

6月下旬に半導体のバリュエーションが急騰し、夏の流動性が薄まる中で投資家の慎重姿勢が促される

MSCI新興国株指数は日中に2.8%下落し、テクニカルな調整のしきい値に接近

米国議会、暫定の資金調達法案を可決 連邦政府の期限を12月4日まで延長

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み