Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

CFD

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

CFD

Derivatif CFD Saham AS

Saham AS

Akses saham AS dan ETF yang nyata

Saham HK

Perdagangkan saham berkualitas yang terdaftar di Hong Kong

Saham Korea

SK Hynix

Perdagangkan Saham Korea Nyata dan Berinvestasi pada Aset Populer

Saham Futures

Leverage tinggi, perdagangan 24/7

Tokenized Stocks

Didukung oleh aset saham nyata

IPO Access

Buka akses penuh ke IPO saham global

GUSD

Mint GUSD untuk Imbal Hasil Treasury RWA

Aktivitas Saham

Perdagangkan Saham Populer dan Dapatkan Airdrop yang Melimpah

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

IPO Access

Buka akses penuh ke IPO saham global

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Promosi

AI

Gate AI

Partner AI serbaguna untuk Anda

Gate AI Bot

Gunakan Gate AI langsung di aplikasi sosial Anda

GateClaw

Gate Blue Lobster, langsung pakai

Gate for AI Agent

Infrastruktur AI, Gate MCP, Skills, dan CLI

Gate Skills Hub

10RB+ Skills

Dari kantor hingga trading, satu platform keterampilan membuat AI jadi lebih mudah digunakan

Apakah perlambatan Capex pasti akan menyebabkan berakhirnya tren pasar?

Volatilitas saham teknologi global kembali meningkat akhir-akhir ini. Sumber volatilitas di baliknya, baik kenaikan harga produk Apple minggu lalu maupun penjualan sewa komputasi Meta minggu ini, semuanya berpusat pada satu kekhawatiran, yaitu apakah permintaan daya komputasi di masa depan akan melambat dan pertumbuhan belanja modal yang tinggi sulit dipertahankan? Inilah fokus perhatian pasar.

Kekhawatiran pasar terhadap pertumbuhan belanja modal, pada dasarnya adalah kekhawatiran bahwa pertumbuhan laba saham teknologi telah mencapai puncaknya. Kekuatan pendorong fundamental gelombang AI saat ini adalah pertumbuhan permintaan daya komputasi global, dan belanja modal Hyperscalers adalah mesin inti yang mendorong kinerja saham teknologi global. Baik saham perangkat keras maupun perangkat lunak AS, perkiraan konsensus 12 bulan ke depan semuanya sangat berkorelasi dengan pertumbuhan belanja modal Hyperscalers.

Kami untuk sementara tidak akan membahas jalur perubahan pertumbuhan belanja modal di masa depan, karena hal itu sendiri sebenarnya sulit diprediksi. Pertama, ekspektasi pasar biasanya terus disesuaikan dengan perkembangan industri dan panduan perusahaan: dari 2024 hingga 2026, perkiraan pertumbuhan belanja modal pasar di awal tahun berbeda sekitar 3 kali lipat dari nilai akhir aktual. Kedua, ritme pengeluaran belanja modal perusahaan itu sendiri memiliki subjektivitas tertentu, dan panduan belanja modal yang diumumkan sering kali direvisi berdasarkan perkembangan bisnis mereka sendiri.

Namun, kekhawatiran pasar baru-baru ini juga memicu pemikiran kami: Apakah perlambatan belanja modal pasti akan mengakhiri tren pasar? Dengan kata lain, jika pertumbuhan laba turun dari level tinggi, apakah harga saham pasti akan turun? Ini adalah pertanyaan yang layak untuk diteliti lebih dalam. Kami meninjau kembali kasus-kasus tipikal pemimpin pasar saham teknologi pada era dot-com, dan menggabungkan pengalaman yang sesuai dari pasar A-share, untuk menjawab pertanyaan inti yang menjadi perhatian besar pasar saat ini.

I. Apakah harga saham pasti turun ketika pertumbuhan turun dari level tinggi? Ambil contoh Microsoft dalam era dot-com.

Karena pasar saham AS adalah pendorong inti dan "jangkar" emosi untuk gelombang AI global saat ini, kami pertama-tama mengambil contoh Microsoft, perusahaan pemimpin dalam era dot-com, untuk merangkum pengalaman historis.

Sepanjang era dot-com di tahun 90-an, meskipun harga saham Microsoft terus naik, kinerjanya tidak selalu mengalami percepatan. Dari 1996 hingga 2000, Microsoft sebenarnya mengalami dua puncak pertumbuhan laba:

Pertama adalah pertengahan 1997. Pada saat itu, penetrasi PC global mencapai kejenuhan sementara, permintaan pemasangan melambat, pembelian TI perusahaan memasuki masa istirahat sementara, ditambah dengan efek basis tinggi dari laba sebelumnya, pertumbuhan EPS_TTM Microsoft turun dari puncak 70%.

Kedua adalah Maret 2000, yang lebih dikenal luas. Dengan penggantian perangkat karena "bug milenium" yang mendorong permintaan belanja modal lebih awal, pesanan perusahaan-perusahaan pemimpin menyusut tajam, pertumbuhan EPS_TTM Microsoft turun dari puncak di atas 50% terus menurun, bahkan berubah negatif.

Namun, dua puncak pertumbuhan laba ini tercermin pada harga saham dengan hasil yang sangat berbeda. Puncak pertumbuhan laba pada pertengahan 1997 hanya membuat harga saham Microsoft datar, tidak mengalami penurunan sistematis. Setelah pertumbuhan laba kembali naik pada 1998, harga saham pun memulai putaran kenaikan baru. Sementara puncak pertumbuhan laba pada Maret 2000 mengonfirmasi puncak harga saham, dan sepanjang tahun harga saham Microsoft terus turun mengikuti pertumbuhan laba, hingga pertumbuhan laba mencapai dasar dan stabil pada 2001, harga saham baru berhenti turun.

Mengapa ada perbedaan? Kami percaya bahwa "nilai absolut" dari pertumbuhan laba itu penting, dan 30% mungkin merupakan titik batas kritis. Meskipun pertumbuhan laba mulai menurun pada pertengahan 1997, level terendahnya masih di sekitar 30%, masih dalam kisaran "pertumbuhan tinggi", sehingga tercermin pada harga saham hanya datar, bukan penurunan sistematis. Namun, penurunan pada Maret 2000 terus menembus di bawah 30% bahkan berubah negatif, dan runtuhnya logika "pertumbuhan tinggi" menyebabkan harga saham memasuki jalur penurunan berkelanjutan.

Mengapa 30%? Pusat valuasi perusahaan manufaktur teknologi AS umumnya di sekitar 30 kali PE, dan pertumbuhan laba 30% relatif terhadap valuasi tersebut adalah tingkat yang cukup ideal.

Oleh karena itu, melalui peninjauan kembali Microsoft dalam era dot-com, kami mendapatkan kesimpulan penting: Penurunan pertumbuhan dari level tinggi tidak selalu menyebabkan berakhirnya tren pasar secara sistematis. Jika laba dapat dipertahankan dalam kisaran pertumbuhan tinggi dan dapat menyelaraskan dengan valuasi saat ini, harga saham belum tentu mengalami penurunan sistematis. Pertumbuhan laba 30% adalah titik batas yang penting.

Selain itu, dari peninjauan kembali, dalam tren industri skala besar yang sulit dipalsukan, pasar sendiri memiliki standar penilaian sendiri tentang apakah "logika pertumbuhan tinggi dapat berlanjut." Hanya ketika sinyal runtuhnya logika pertumbuhan cukup kuat, pasar akan benar-benar mematahkan logika penetapan harga asli, jika tidak, pasar cenderung menunggu sinyal verifikasi fundamental yang lebih jelas. Dalam era dot-com, perlambatan penetrasi sementara tidak cukup untuk mengakhiri tren industri skala besar. Yang benar-benar menyebabkan berakhirnya tren pasar secara sistematis adalah "permintaan penggantian perangkat tidak ada lagi," yaitu titik balik permintaan inti yang mengguncang dukungan fundamental belanja modal.

Berkenaan dengan gelombang saat ini, pertama, ledakan belanja modal mengikuti perkembangan komersialisasi AI, yang seringkali non-linear dan tidak dapat diprediksi. Bahkan jika pertumbuhan melambat pada titik waktu tertentu di masa depan, belum tentu akan mengakhiri tren pasar. Selama pertumbuhan laba perusahaan pemimpin dapat terus dipertahankan dalam kisaran pertumbuhan tinggi, meskipun pertumbuhan marginal menurun, harga saham belum tentu turun secara sistematis. Kedua, perlu dibedakan logika fundamental yang menyebabkan perlambatan belanja modal. Jika berasal dari perlambatan yang dikonfirmasi dalam permintaan akhir industri AI, maka perlu kewaspadaan yang lebih tinggi, jika tidak, dapat menunggu sinyal verifikasi yang lebih jelas.

II. Apakah hal yang sama berlaku di pasar A-share?

Di tingkat saham individual, jika kita mengambil pemimpin seperti Zhongji Xuchuang sebagai pengamatan, kita juga bisa mendapatkan kesimpulan serupa. Pada pertengahan 2024, ketika belanja modal global dan pertumbuhan laba bersih pemimpin telah melewati periode pertumbuhan tercepat basis rendah di tahap awal industri, pertumbuhan laba Zhongji Xuchuang mencapai puncak dan menurun, fluktuasi harga saham yang diakibatkannya, jika dilihat setelahnya, hanyalah gangguan kecil sebelum "gelombang utama" (dan sebagian besar penurunan disumbangkan oleh dampak emosional seperti narasi DeepSeek, perang dagang, dll.). Pada pertengahan 2025, ketika belanja modal global memasuki siklus ledakan baru dan pertumbuhan laba mencapai dasar dan pulih (berhenti turun pada 74%, logika pertumbuhan tinggi tidak terpengaruh secara sistematis), harga saham juga memasuki fase "gelombang utama".

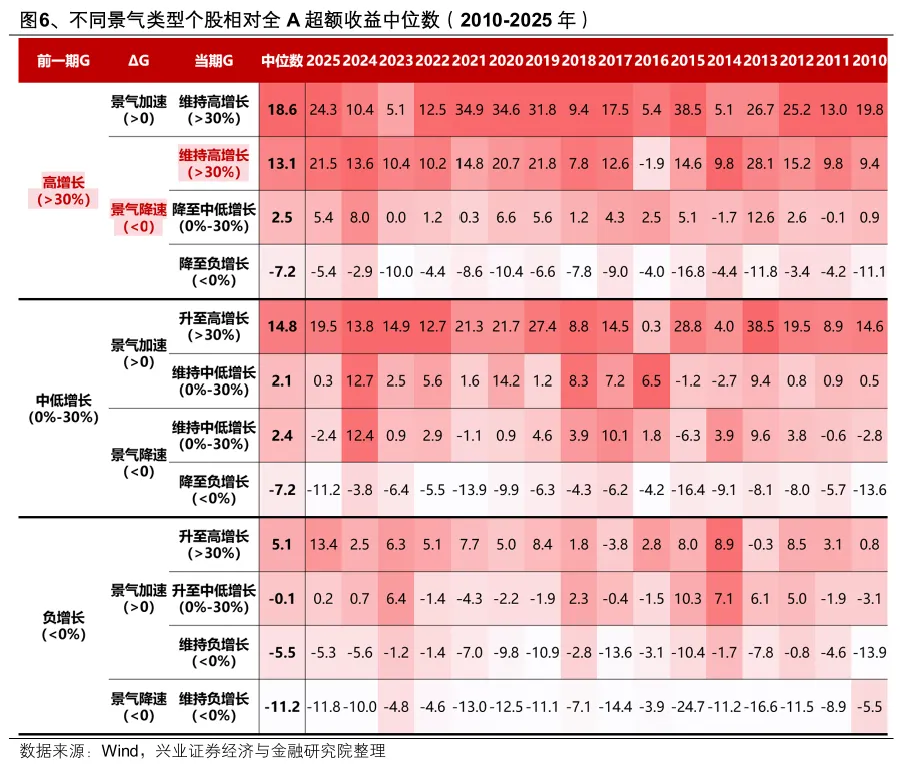

Dan dari tingkat statistik keseluruhan, apakah masih ada aturan ini? Kami mengklasifikasikan semua saham individual ke dalam berbagai jenis siklus berdasarkan pertumbuhan laba periode saat ini dan perubahannya relatif terhadap periode sebelumnya, serta menggunakan 30% sebagai ambang "pertumbuhan tinggi". Kami menghitung median kelebihan pengembalian relatif terhadap seluruh pasar A-share untuk berbagai jenis siklus dari 2010 hingga 2025:

"Pertumbuhan tinggi dan percepatan siklus" tidak diragukan lagi adalah jenis siklus yang paling disukai pasar. Di beberapa tahun, jenis siklus "percepatan dari pertumbuhan rendah/sedang ke pertumbuhan tinggi" juga akan mendapatkan penetapan harga yang lebih positif dari pasar karena menunjukkan elastisitas laba atau logika pertumbuhan yang kuat.

Yang lebih penting, ketika industri atau perusahaan dengan pertumbuhan tinggi mengalami perlambatan siklus dan penurunan pertumbuhan laba, kinerja harga saham belum tentu turun, tetapi tergantung pada tingkat pertumbuhan laba: 1) Jika masih dipertahankan di atas 30% dan tetap tumbuh tinggi, masih dapat memperoleh kelebihan pengembalian yang tinggi; 2) Jika turun dari >30% menjadi pertumbuhan rendah/sedang 0-30%, kelebihan pengembalian akan menyusut secara signifikan; 3) Jika langsung turun menjadi pertumbuhan negatif, kelebihan pengembalian juga akan berubah negatif dan underperform pasar.

Oleh karena itu, dari aturan statistik pasar A-share, kita juga mendapatkan kesimpulan yang sama: "Pertumbuhan tinggi dan percepatan siklus" tentu yang terbaik; tetapi jika perusahaan dengan pertumbuhan tinggi mengalami perlambatan siklus, harga saham belum tentu turun, "apakah pertumbuhan menembus di bawah 30%" adalah ambang kritis penyusutan signifikan kelebihan pengembalian.

III. Untuk belanja modal, verifikasi realitas apa yang perlu difokuskan selanjutnya?

Setelah memahami logika dampak pertumbuhan belanja modal dan pertumbuhan laba terhadap harga saham, untuk pertumbuhan belanja modal itu sendiri, saat ini adalah jeda laba, baik Apple maupun Meta pada dasarnya adalah "narasi", dan periode laba saham AS yang akan datang adalah jendela verifikasi yang sebenarnya. Verifikasi realitas apa yang perlu difokuskan selanjutnya?

Pertama, musim laporan keuangan akan menjadi jendela penting untuk revisi naik ekspektasi belanja modal, perhatikan panduan belanja modal baru dari perusahaan cloud, apakah dapat mematahkan ekspektasi bahwa pertumbuhan belanja modal akan mencapai puncak pada 2026. Dengan merujuk pada pengalaman historis, setiap kali musim laporan keuangan, ketika perusahaan publik mengungkapkan panduan baru, itu adalah jendela penting bagi pasar untuk merevisi naik ekspektasi belanja modal. Berdasarkan perkiraan konsensus pasar saat ini, diperkirakan bahwa kuartal ketiga dan keempat tahun ini mungkin merupakan titik tertinggi pertumbuhan belanja modal. Jika panduan baru dapat mematahkan ekspektasi puncak pertumbuhan belanja modal, itu pasti akan menjadi katalis kuat lainnya untuk harga saham perusahaan inti.

Kedua, pasar memperkirakan bahwa arus kas bebas perusahaan cloud Amerika Utara tahun ini akan berubah negatif, sehingga mempertanyakan keberlanjutan belanja modal. Namun yang lebih penting adalah apakah pertumbuhan arus kas operasi di masa depan dapat mendukung pertumbuhan tinggi belanja modal. Laporan keuangan beberapa perusahaan cloud inti pada akhir Juli adalah jendela verifikasi kunci. Selama pertumbuhan arus kas operasi yang dihasilkan oleh pendapatan bisnis cloud dan AI dapat melebihi pertumbuhan belanja modal, arus kas bebas di masa depan juga akan berubah positif, yang berarti belanja modal tinggi berkelanjutan. Sejak awal tahun ini, perkiraan pendapatan jangka panjang perusahaan cloud inti Amerika Utara terus direvisi naik. Empat perusahaan cloud inti Amerika Utara akan merilis laporan keuangan pada akhir Juli, yang merupakan jendela kunci untuk melihat apakah pendapatan bisnis AI dapat mendukung pertumbuhan tinggi belanja modal mereka.

Terakhir, pada dasarnya, perubahan belanja modal terutama ditentukan oleh laba atas investasi (ROI), yang saat ini terkait dengan ARR perusahaan model besar terkemuka. Data ini akan menjadi lebih transparan setelah Anthropic go public, dan diharapkan terus mendukung "spiral naik" ROI dan belanja modal. Selama daya komputasi masih dapat meningkatkan kinerja AI dan ROI dari pembuatan token masih dapat dipertahankan pada tingkat yang cukup, perusahaan model besar terkemuka akan terus meningkatkan investasi modal. Penyedia layanan cloud, sebagai "pemasok daya komputasi," mendapatkan keuntungan tidak langsung yang cukup untuk mendukung mereka dalam meningkatkan belanja modal lebih lanjut.

IV. Strategi alokasi pada titik waktu saat ini

Memasuki Juli, periode laba China dan AS, kekuatan relatif siklus dan perubahan relatif laba masih menjadi petunjuk inti untuk alokasi.

Untuk daya komputasi AI, sumber daya hulu (terutama logam non-ferrous, kimia, serat kaca, dan material terkait AI lainnya) yang memiliki konsensus siklus kuat di pasar, setelah terpengaruh oleh fluktuasi luar negeri sebelumnya, dengan pengungkapan prakiraan laporan laba tengah tahun domestik, diharapkan secara bertahap memasuki kisaran realokasi. Di sektor penyimpanan, kabel serat optik, pendingin cair, dan gas elektronik khusus, beberapa perusahaan telah mengungkapkan prakiraan laporan laba tengah tahun yang cemerlang, memverifikasi siklus tinggi rantai industri AI di kuartal kedua. Pengungkapan prakiraan laba perusahaan pemimpin inti selanjutnya diharapkan menjadi katalis yang lebih kuat.

Di antaranya, untuk rantai daya komputasi Amerika Utara yang diwakili oleh komunikasi optik dan PCB, sebelumnya, tren daya komputasi "menyempit" ke rantai industri penyimpanan, dan baru-baru ini turun cukup banyak karena pengaruh luar negeri. Saat ini, perbandingan harga antara rantai daya komputasi Amerika Utara dan rantai daya komputasi domestik A-share telah turun dengan cepat ke level Juni tahun lalu, dan sinyal alokasi yang dibawanya perlu diperhatikan.

Selain itu, menjelang musim laba saham AS pada pertengahan hingga akhir Juli, pasar mungkin masih mencari beberapa industri berkinerja baik dengan posisi rendah di dalam negeri untuk kenaikan kompensasi. Saat ini, terutama termasuk: rantai industri baterai lithium, obat-obatan inovatif, sekuritas, agrokimia, pemurnian minyak, ayam potong, dll.

Sumber artikel ini: Tim Zhang Qiyao dari Strategi Xingye

Peringatan Risiko dan Klausul Penafian