Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

CFD

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

CFD

Derivatif CFD Saham AS

Saham AS

Akses saham AS dan ETF yang nyata

Saham HK

Perdagangkan saham berkualitas yang terdaftar di Hong Kong

Saham Korea

SK Hynix

Perdagangkan Saham Korea Nyata dan Berinvestasi pada Aset Populer

Saham Futures

Leverage tinggi, perdagangan 24/7

Tokenized Stocks

Didukung oleh aset saham nyata

IPO Access

Buka akses penuh ke IPO saham global

GUSD

Mint GUSD untuk Imbal Hasil Treasury RWA

Aktivitas Saham

Perdagangkan Saham Populer dan Dapatkan Airdrop yang Melimpah

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

IPO Access

Buka akses penuh ke IPO saham global

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Promosi

AI

Gate AI

Partner AI serbaguna untuk Anda

Gate AI Bot

Gunakan Gate AI langsung di aplikasi sosial Anda

GateClaw

Gate Blue Lobster, langsung pakai

Gate for AI Agent

Infrastruktur AI, Gate MCP, Skills, dan CLI

Gate Skills Hub

10RB+ Skills

Dari kantor hingga trading, satu platform keterampilan membuat AI jadi lebih mudah digunakan

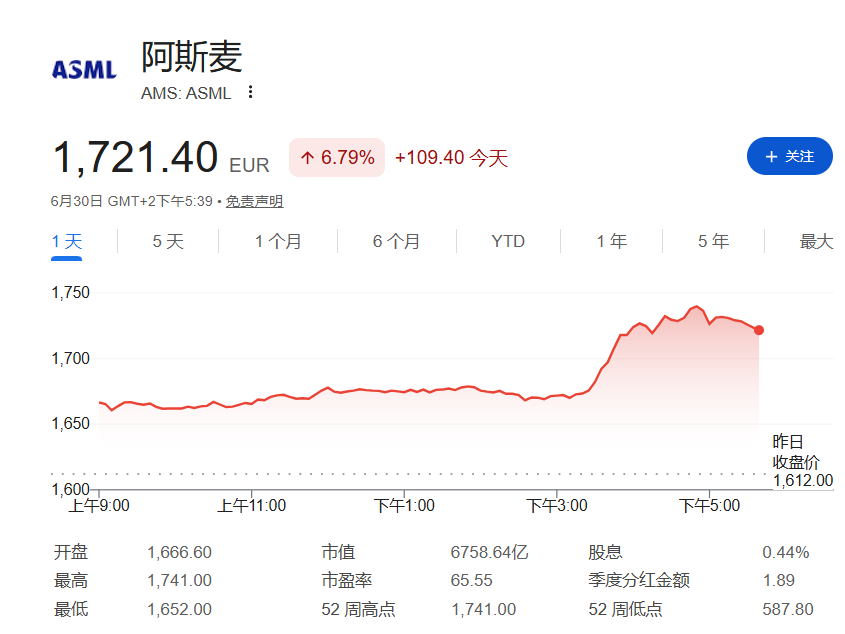

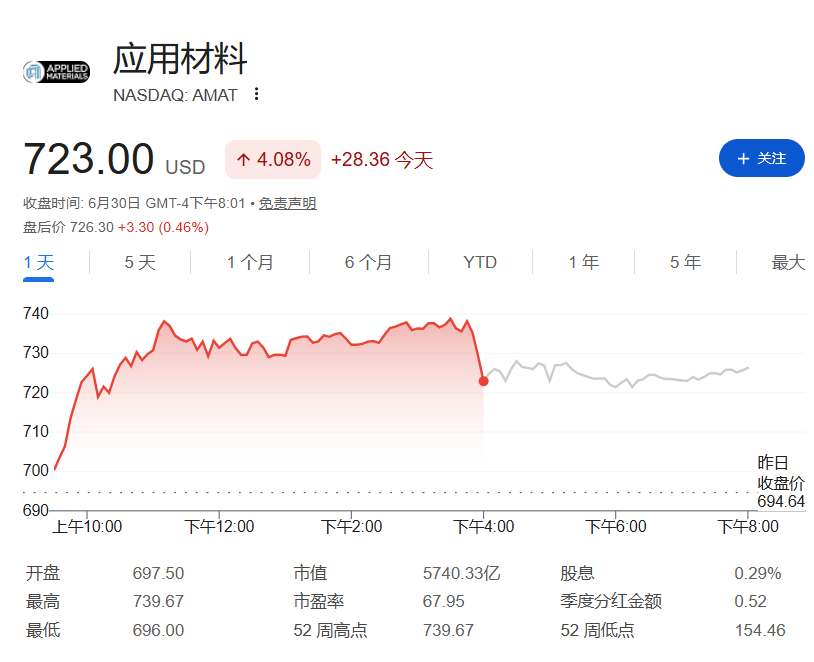

Strategi Korea Selatan senilai 1,3 triliun dolar AS diterapkan, saham peralatan semikonduktor langsung melonjak, ASML mencetak rekor tertinggi sepanjang masa.

Pada 29 Juni, Presiden Korea Selatan Lee Jae-myung memimpin laporan nasional 'Tiga Proyek Super Lompatan Besar Republik Korea' di Blue House, di mana Ketua Samsung Electronics Lee Jae-yong dan Ketua SK Group Choi Tae-won bersama-sama mengumumkan rencana investasi. Strategi ini bertumpu pada tiga pilar: 'semikonduktor, pusat data AI, dan AI fisik', mencakup periode 2026-2036, dengan total investasi sekitar 2.000 triliun won Korea (sekitar 1,3 triliun dolar AS), besarnya setara dengan 7,8 kali lipat investasi TSMC di Arizona, AS (165 miliar dolar AS). Berita ini mendorong saham peralatan semikonduktor melonjak. Pada hari Selasa, ASML ditutup naik 6,8% di Amsterdam, mencapai rekor tertinggi sepanjang masa. Di New York, Applied Materials naik sekitar 4%, KLA naik 8%. Huatai Research menunjukkan bahwa perusahaan luar negeri terkait dalam rantai industri termasuk pemimpin litografi ASML, Applied Materials, Tokyo Electron, dan pemasok peralatan front-end utama global lainnya, serta Kokusai Electric yang memiliki proporsi pendapatan memori yang tinggi; di antara perusahaan China, produsen peralatan pembersih 盛美上海, produsen peralatan perlakuan panas 屹唐股份 memiliki kehadiran bisnis di Korea Selatan dan terus memainkan peran penting dalam rantai pasokan. Logikanya sederhana: empat pabrik wafer baru dari dua raksasa memori Korea Selatan berarti permintaan pembelian besar untuk mesin litografi, peralatan deposisi film tipis, dan sistem inspeksi, dan pemasok utama peralatan ini justru ASML, Applied Materials, dan KLA.

Kenaikan ini melanjutkan tren kuat sektor semikonduktor tahun ini. Indeks Semikonduktor Philadelphia hampir dua kali lipat pada paruh pertama tahun ini, dengan kenaikan lebih dari 86% pada kuartal kedua, mencatat kinerja kuartal terkuat yang pernah tercatat. Namun volatilitas sektor masih tinggi – indeks turun 7,9% dalam sepekan terakhir, kinerja mingguan terburuk sejak awal April, kemudian pulih saat investor kembali ke aset terkait infrastruktur AI.

Analis Susquehanna Mehdi Hosseini tetap optimis terhadap semikonduktor, dengan alasan permintaan industri yang terus menguat. Lembaga lain memperkirakan pengeluaran tahunan global untuk peralatan fabrikasi wafer akan mencapai 250 miliar dolar AS pada tahun 2028.

Strategi 1,3 Triliun Dolar Korea Selatan: Rekonstruksi Total Ruang Geografis Industri

Kenaikan ini melanjutkan tren kuat sektor semikonduktor tahun ini. Indeks Semikonduktor Philadelphia hampir dua kali lipat pada paruh pertama tahun ini, dengan kenaikan lebih dari 86% pada kuartal kedua, mencatat kinerja kuartal terkuat yang pernah tercatat. Namun volatilitas sektor masih tinggi – indeks turun 7,9% dalam sepekan terakhir, kinerja mingguan terburuk sejak awal April, kemudian pulih saat investor kembali ke aset terkait infrastruktur AI.

Analis Susquehanna Mehdi Hosseini tetap optimis terhadap semikonduktor, dengan alasan permintaan industri yang terus menguat. Lembaga lain memperkirakan pengeluaran tahunan global untuk peralatan fabrikasi wafer akan mencapai 250 miliar dolar AS pada tahun 2028.

Strategi 1,3 Triliun Dolar Korea Selatan: Rekonstruksi Total Ruang Geografis Industri

Logika inti dari strategi ini adalah mematahkan monopoli industri di wilayah ibu kota Korea Selatan dan mengalihkan sumber daya nasional ke daerah di luar wilayah ibu kota. Sebelumnya, rantai industri semikonduktor Korea Selatan sangat terkonsentrasi di wilayah ibu kota Seoul dan Yongin, dengan klaster Yongin menampung sebagian besar penelitian dan pengembangan serta kapasitas front-end untuk chip sistem canggih dan memori. Namun, konsumsi energi dan keterbatasan lahan yang didorong oleh AI memberikan tekanan pada perluasan pangkalan lama. Strategi ini, sambil memastikan percepatan besar di Yongin, merestrukturisasi ruang industri ke luar: Seoul fokus pada penelitian dan pengembangan tingkat tinggi, Chungcheong menangani pengemasan canggih (HBM) dan pusat data, Gwangju menangani foundry dan manufaktur front-end memori, dan Yeongnam menampung ekosistem AI fisik, membentuk tata letak baru 'empat area yang saling terhubung'. Dalam hal semikonduktor, Samsung Electronics dan SK Hynix, berdasarkan klaster industri Yongin yang ada (total 10 pabrik wafer proses canggih), masing-masing akan berinvestasi membangun setidaknya dua pabrik wafer front-end di Gwangju. Menteri Perdagangan, Industri, dan Energi Korea Selatan mengumumkan bahwa pemerintah akan mempercepat proses persetujuan, membantu kedua perusahaan memajukan jadwal produksi klaster Yongin yang sedang dibangun secara keseluruhan masing-masing sekitar 7 dan 12 tahun, menjadi sekitar tahun 2035. ** Korea Selatan Barat Daya** Kluster Baru Chip Memori

Inti dari rencana investasi ini adalah membangun klaster chip memori baru di barat daya Korea Selatan, dengan investasi sekitar 800 triliun won Korea (sekitar 518 miliar dolar AS), dengan target menggandakan kapasitas DRAM dalam lima tahun. Samsung dan SK Hynix masing-masing akan membangun dua pabrik, dan pemerintah bertanggung jawab menyediakan lahan, listrik, air, dan infrastruktur pendukung lainnya. Sementara itu, pada tanggal 29 Juni, Samsung juga secara terpisah mengumumkan rencana investasi domestik jangka panjang: dari 2026 hingga 2040, investasi kumulatif di Korea Selatan sebesar 2.450 triliun won Korea, di mana sekitar 2.100 triliun won Korea digunakan untuk semikonduktor, atau 76%. Tim analis Goldman Sachs Giuni Lee menguraikan hal ini:

Produsen memori Korea Selatan menegaskan kembali target untuk hampir menggandakan kapasitas wafer DRAM pada tahun 2030, namun tim analis Simon Woo dari BofA Securities menuangkan air dingin dalam laporan yang dirilis pada 29-30 Juni. Menggandakan kedengarannya agresif, tetapi tingkat pertumbuhan tahunan gabungan yang sesuai hanya sekitar 15%. Lebih penting lagi, jika mempertimbangkan penutupan pabrik lama dan siklus manufaktur chip memori generasi baru yang lebih panjang, pertumbuhan tahunan kapasitas wafer operasional aktual akan di bawah 10%, dan pertumbuhan wafer bersih pada tahun 2030 hanya mencapai tingkat pertumbuhan gabungan satu digit persen. BofA Securities juga menunjukkan bahwa klaster baru di barat daya jauh dari wilayah metropolitan Seoul, dengan skala investasi infrastruktur yang lebih besar, dan kesulitan konstruksi yang secara signifikan lebih tinggi daripada pangkalan yang ada seperti Pyeongtaek dan Yongin. Lembaga tersebut menganalogikannya dengan strategi dispersi TSMC di Tainan, dan percaya bahwa ekspansi kapasitas yang jauh dari area inti memerlukan periode persiapan awal yang lebih panjang. Menggabungkan pembangunan infrastruktur (setidaknya 5 tahun) dan pembangunan cangkang pabrik wafer serta peningkatan kapasitas (tambahan 3-4 tahun), BofA Securities menilai, klaster baru akan mencapai output produksi massal yang berarti paling cepat dalam 8 hingga 10 tahun ke depan. Huatai Research juga memiliki penilaian serupa: total investasi 1,3 triliun dolar AS mencakup sektor non-semikonduktor seperti pusat data AI, display, baterai, dan robotika; di dalam semikonduktor juga termasuk investasi infrastruktur seperti tanah, pabrik, jaringan listrik, dan air industri. Proporsi yang benar-benar jatuh ke peralatan semikonduktor front-end (WFE) seperti mesin litografi diperkirakan secara signifikan lebih rendah dari kebiasaan sekitar 70% dalam belanja modal semikonduktor tradisional. Ditambah dengan siklus investasi sepuluh tahun dan penyesuaian alami dari kendala seperti listrik, air, dan sumber daya manusia, pasokan dan permintaan diharapkan menuju sehat dan terkendali. Perusahaan Peralatan China: Manfaat dari Kehadiran di Korea, Peluang Struktural Muncul

Dalam saran investasinya, Huatai Research secara khusus menyebut perusahaan peralatan semikonduktor China. Produsen peralatan pembersih 盛美上海, produsen peralatan perlakuan panas 屹唐股份 memiliki kehadiran bisnis di Korea Selatan, dan diharapkan terus mendapatkan manfaat dari ekspansi kapasitas memori Korea Selatan ini. Huatai Research berpendapat bahwa di bawah tingginya permintaan AI, ekspansi kapasitas proses canggih, HBM, dan pengemasan canggih akan membawa permintaan peralatan tambahan yang berkelanjutan. Produsen peralatan mungkin akan mendapatkan keuntungan struktural jangka panjang dari investasi jangka panjang yang melintasi dekade ini. 'Kapasitas politik' dari 'empat area yang saling terhubung' ini ditambah percepatan Yongin secara sistematis akan memperluas kapasitas semikonduktor proses canggih, memori, dan pengemasan domestik Korea Selatan, serta mempengaruhi ritme pelepasan kapasitas global terkait setelah 2028, dan permintaan peralatan terkait mungkin akan maju (front-loaded). Titik Kunci Berikutnya: Musim Laporan Keuangan Juli

Untuk sektor peralatan semikonduktor, titik kunci berikutnya adalah musim laporan keuangan Juli. ASML dijadwalkan merilis hasilnya pada 15 Juli, diikuti oleh TSMC pada 16 Juli. Investor akan fokus pada panduan terbaru dari kedua perusahaan tentang belanja modal untuk pabrik baru, yang secara langsung akan mempengaruhi ekspektasi permintaan peralatan. Peringatan Risiko dan Klausul Penafian