#我的Gate交易时刻 Sinyal kenaikan suku bunga mengguncang pasar kripto: Perpecahan ETF BTC, Keruntuhan STRC

17 Juni, peristiwa makro yang sama, memunculkan dua celah berbeda di dua pasar kripto yang berbeda.

Celah pertama di ETF BTC.

Celah kedua di STRC—$10,5 miliar "Hutang Bitcoin" yang diterbitkan oleh Strategy.

Secara kasat mata, ini adalah dua peristiwa pasar yang terpisah. Tapi logika di baliknya sama: jalur suku bunga Federal Reserve yang naik, menyebabkan semua produk keuangan yang "berkaitan dengan BTC" mengalami penyesuaian ulang harga secara bersamaan.

Memahami logika dasar ini, maka kita juga memahami mengapa kedua pasar ini mulai berbeda pada hari yang sama.

Apa yang dilakukan Warsh

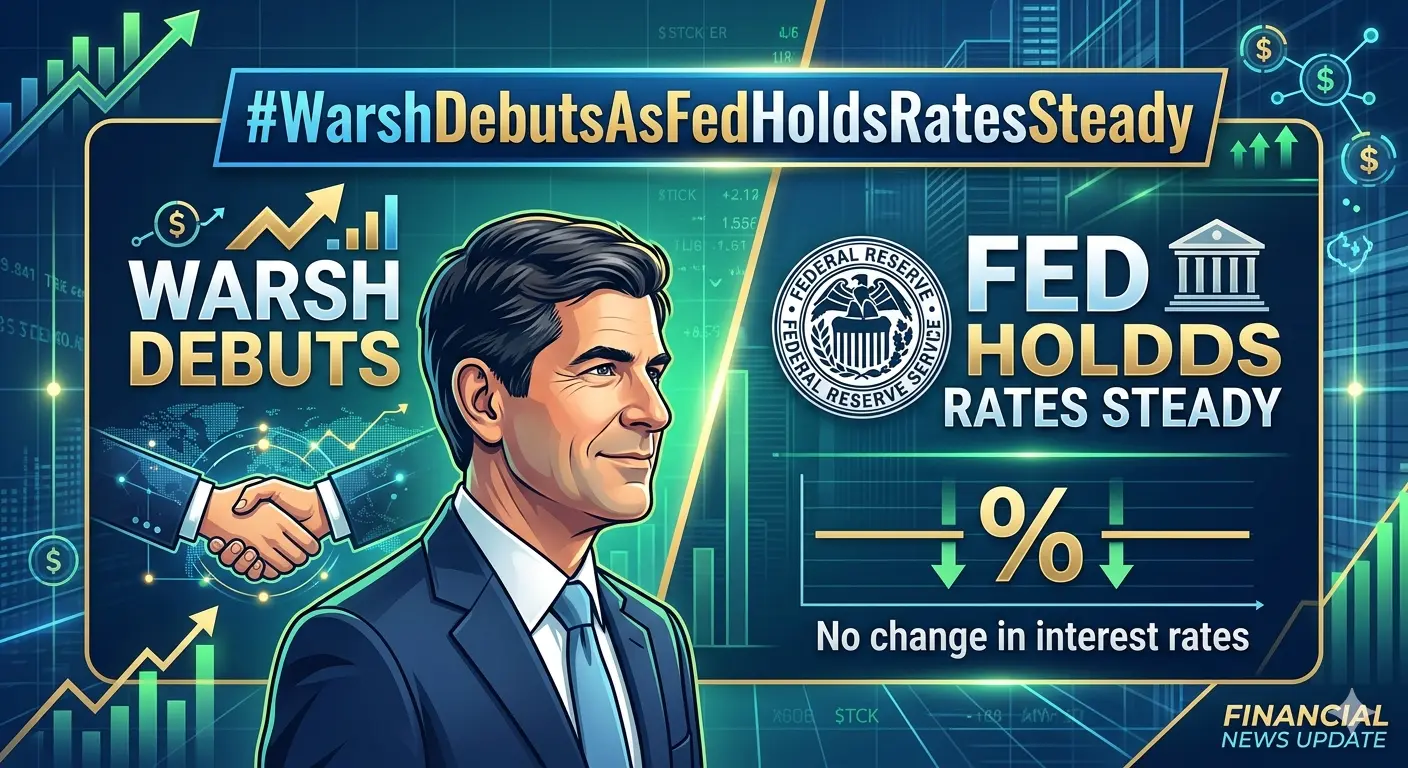

Pertemuan FOMC pertama setelah Kevin Warsh menjabat sebagai Ketua Federal Reserve, melakukan dua hal:

Menjaga suku bunga tetap stabil. Tapi memperbarui median prediksi suku bunga 2026 dari 3,4% menjadi 3,8%. Bersamaan dengan itu, memperbarui prediksi inflasi PCE 2026 dari 2,7% menjadi 3,6%.

Ini berarti: jadwal penurunan suku bunga ditunda, inflasi lebih keras dari yang diperkirakan Fed.

Sinyal ini langsung mempengaruhi satu jenis dana: dana alokasi.

Dana ini memegang produk seperti ETF BTC atau STRC, logika utamanya bukan "teknologi BTC bernilai", melainkan "di era suku bunga rendah, saya membutuhkan aset yang bisa memberikan hasil lebih tinggi dari obligasi". Volatilitas tinggi BTC adalah risiko yang mereka rela tanggung.

Ketika suku bunga naik, hasil obligasi meningkat, alasan mereka memegang posisi ini hilang. Mereka tidak perlu BTC benar-benar jatuh, cukup biaya peluang memegang BTC menjadi lebih tinggi, mereka akan keluar.

Dua pasar memberikan jawaban berbeda pada hari yang sama

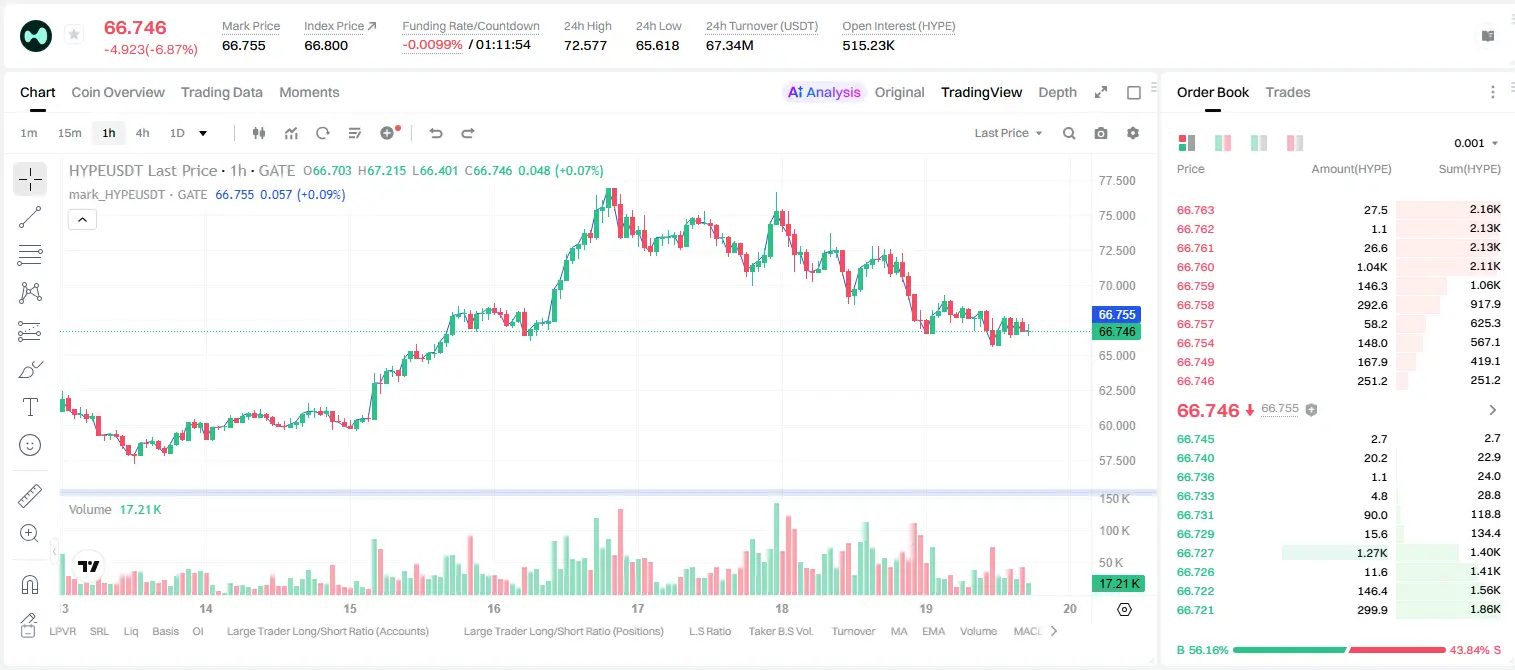

Arus dana ETF BTC: keluar bersih sebesar $82,2 juta pada 17 Juni. Jika dilihat secara rinci, produk utama seperti ARKB, IBIT, GBTC semuanya keluar dana, tetapi FBTC dan MSBT justru menarik dana.

Harga STRC: hari yang sama terus turun, sempat menyentuh harga terendah baru di $88,51.

Secara kasat mata, kedua pasar sama-sama turun. Tapi penyebab penurunan mereka sangat berbeda.

Keluar dana ETF BTC pada dasarnya adalah fase penarikan dana alokasi. Bukan karena pandangan buruk terhadap teknologi BTC, melainkan sebagai bagian dari rebalancing portofolio setelah perubahan lingkungan suku bunga.

Kejatuhan STRC, pada dasarnya adalah pasar menemukan bahwa "Hutang Bitcoin" ini dan BTC memiliki korelasi yang lebih tinggi dari yang di klaim.

Data dari kepala ekonom Krak, sangat jelas: 86% dari perubahan hasil STRC dapat dijelaskan oleh fluktuasi harga BTC. Produk ini dirancang sebagai saham preferen yang "menghasilkan pendapatan stabil", tapi pasar sudah memperlakukan produk ini seperti produk leverage BTC.

Dua pasar, dua celah, mengarah ke satu masalah yang sama

Setelah dana alokasi keluar dari ETF BTC, mereka tidak meninggalkan pasar kripto. Mereka hanya menunggu waktu yang lebih baik.

Tapi situasi STRC lebih rumit. Ini bukan alat sederhana "memegang BTC", melainkan struktur leverage bersarang: Strategy menggunakan dana dari STRC untuk membeli BTC, lalu posisi BTC mendukung penerbitan STRC lebih banyak lagi. Siklus ini mempercepat saat BTC naik, dan juga mempercepat saat BTC turun.

Data 17 Juni menunjukkan kedua celah ini secara bersamaan:

Pasar ETF: dana alokasi keluar, tapi permintaan produk tetap berbeda. FBTC dan MSBT mampu menarik dana di tengah kondisi ini, menunjukkan bahwa saluran institusi dan loyalitas merek lebih penting daripada suku bunga.

Pasar STRC: kaitan lunak mulai pecah. Harga $89 sudah 11% di bawah nilai nominal. Pasar sedang menilai dividen baru yang seimbang—menurut perkiraan Andre Dragosh, kepala riset Bitwise Europe, STRC perlu menaikkan dividen tahunan dari $11,5 menjadi sekitar $13 agar harga kembali ke nilai nominal.

Tapi menambah dividen berarti Strategy harus mengeluarkan ratusan juta dolar tunai setiap tahun. Ini adalah tekanan keuangan nyata.

Bagaimana dua pasar ini akan bergerak selanjutnya

Perpecahan pasar ETF akan berlanjut. Produk seperti ARKB, IBIT menghadapi tekanan alokasi yang lebih besar, tapi performa kontra tren FBTC dan MSBT menunjukkan: selama penerbit memiliki saluran institusi yang cukup, mereka bisa mempertahankan sebagian permintaan di tengah tekanan makro.

Yang benar-benar perlu diwaspadai adalah jika BTC jatuh di bawah $60.000—setelah itu, dana alokasi akan masuk ke mode penarikan cepat, dan semua produk ETF akan sulit bertahan.

Masalah STRC lebih mendesak. Tidak seperti ETF yang memiliki logika "memegang sampai jatuh tempo", kaitan lunak dari saham preferen ini akan pecah jika pasar kehilangan kepercayaan. Pemulihan kepercayaan pasar membutuhkan kenaikan dividen nyata atau rebound harga BTC.

Bagi pemegang STRC, ini adalah dilema klasik: hasil dividen sudah sangat tinggi (lebih dari 12%), tapi hasil ini didasarkan pada harga aset yang sedang menurun. Dengan kata lain, mereka menggunakan hasil tinggi dari aset yang sedang jatuh untuk meyakinkan diri tetap memegangnya.

Ini bukan logika investasi, ini adalah psikologi jangkar.

Warsh bukanlah titik akhir. Pertemuan FOMC pertamanya memberi gambaran arah jalur suku bunga, tapi tidak menunjukkan di mana titik akhirnya. Ketidakpastian ini akan terus menekan valuasi semua "produk keuangan terkait BTC".

Dana alokasi menunggu sinyal. Sinyal ini bisa berupa harga BTC yang sudah bottom, atau Warsh mulai bersikap dovish. Sebelum kedua sinyal ini muncul, ETF akan terus berbeda, STRC akan terus tertekan.

Dan para pengikut sejati BTC, saat ini satu-satunya yang bisa mereka lakukan adalah menunggu.

17 Juni, peristiwa makro yang sama, memunculkan dua celah berbeda di dua pasar kripto yang berbeda.

Celah pertama di ETF BTC.

Celah kedua di STRC—$10,5 miliar "Hutang Bitcoin" yang diterbitkan oleh Strategy.

Secara kasat mata, ini adalah dua peristiwa pasar yang terpisah. Tapi logika di baliknya sama: jalur suku bunga Federal Reserve yang naik, menyebabkan semua produk keuangan yang "berkaitan dengan BTC" mengalami penyesuaian ulang harga secara bersamaan.

Memahami logika dasar ini, maka kita juga memahami mengapa kedua pasar ini mulai berbeda pada hari yang sama.

Apa yang dilakukan Warsh

Pertemuan FOMC pertama setelah Kevin Warsh menjabat sebagai Ketua Federal Reserve, melakukan dua hal:

Menjaga suku bunga tetap stabil. Tapi memperbarui median prediksi suku bunga 2026 dari 3,4% menjadi 3,8%. Bersamaan dengan itu, memperbarui prediksi inflasi PCE 2026 dari 2,7% menjadi 3,6%.

Ini berarti: jadwal penurunan suku bunga ditunda, inflasi lebih keras dari yang diperkirakan Fed.

Sinyal ini langsung mempengaruhi satu jenis dana: dana alokasi.

Dana ini memegang produk seperti ETF BTC atau STRC, logika utamanya bukan "teknologi BTC bernilai", melainkan "di era suku bunga rendah, saya membutuhkan aset yang bisa memberikan hasil lebih tinggi dari obligasi". Volatilitas tinggi BTC adalah risiko yang mereka rela tanggung.

Ketika suku bunga naik, hasil obligasi meningkat, alasan mereka memegang posisi ini hilang. Mereka tidak perlu BTC benar-benar jatuh, cukup biaya peluang memegang BTC menjadi lebih tinggi, mereka akan keluar.

Dua pasar memberikan jawaban berbeda pada hari yang sama

Arus dana ETF BTC: keluar bersih sebesar $82,2 juta pada 17 Juni. Jika dilihat secara rinci, produk utama seperti ARKB, IBIT, GBTC semuanya keluar dana, tetapi FBTC dan MSBT justru menarik dana.

Harga STRC: hari yang sama terus turun, sempat menyentuh harga terendah baru di $88,51.

Secara kasat mata, kedua pasar sama-sama turun. Tapi penyebab penurunan mereka sangat berbeda.

Keluar dana ETF BTC pada dasarnya adalah fase penarikan dana alokasi. Bukan karena pandangan buruk terhadap teknologi BTC, melainkan sebagai bagian dari rebalancing portofolio setelah perubahan lingkungan suku bunga.

Kejatuhan STRC, pada dasarnya adalah pasar menemukan bahwa "Hutang Bitcoin" ini dan BTC memiliki korelasi yang lebih tinggi dari yang di klaim.

Data dari kepala ekonom Krak, sangat jelas: 86% dari perubahan hasil STRC dapat dijelaskan oleh fluktuasi harga BTC. Produk ini dirancang sebagai saham preferen yang "menghasilkan pendapatan stabil", tapi pasar sudah memperlakukan produk ini seperti produk leverage BTC.

Dua pasar, dua celah, mengarah ke satu masalah yang sama

Setelah dana alokasi keluar dari ETF BTC, mereka tidak meninggalkan pasar kripto. Mereka hanya menunggu waktu yang lebih baik.

Tapi situasi STRC lebih rumit. Ini bukan alat sederhana "memegang BTC", melainkan struktur leverage bersarang: Strategy menggunakan dana dari STRC untuk membeli BTC, lalu posisi BTC mendukung penerbitan STRC lebih banyak lagi. Siklus ini mempercepat saat BTC naik, dan juga mempercepat saat BTC turun.

Data 17 Juni menunjukkan kedua celah ini secara bersamaan:

Pasar ETF: dana alokasi keluar, tapi permintaan produk tetap berbeda. FBTC dan MSBT mampu menarik dana di tengah kondisi ini, menunjukkan bahwa saluran institusi dan loyalitas merek lebih penting daripada suku bunga.

Pasar STRC: kaitan lunak mulai pecah. Harga $89 sudah 11% di bawah nilai nominal. Pasar sedang menilai dividen baru yang seimbang—menurut perkiraan Andre Dragosh, kepala riset Bitwise Europe, STRC perlu menaikkan dividen tahunan dari $11,5 menjadi sekitar $13 agar harga kembali ke nilai nominal.

Tapi menambah dividen berarti Strategy harus mengeluarkan ratusan juta dolar tunai setiap tahun. Ini adalah tekanan keuangan nyata.

Bagaimana dua pasar ini akan bergerak selanjutnya

Perpecahan pasar ETF akan berlanjut. Produk seperti ARKB, IBIT menghadapi tekanan alokasi yang lebih besar, tapi performa kontra tren FBTC dan MSBT menunjukkan: selama penerbit memiliki saluran institusi yang cukup, mereka bisa mempertahankan sebagian permintaan di tengah tekanan makro.

Yang benar-benar perlu diwaspadai adalah jika BTC jatuh di bawah $60.000—setelah itu, dana alokasi akan masuk ke mode penarikan cepat, dan semua produk ETF akan sulit bertahan.

Masalah STRC lebih mendesak. Tidak seperti ETF yang memiliki logika "memegang sampai jatuh tempo", kaitan lunak dari saham preferen ini akan pecah jika pasar kehilangan kepercayaan. Pemulihan kepercayaan pasar membutuhkan kenaikan dividen nyata atau rebound harga BTC.

Bagi pemegang STRC, ini adalah dilema klasik: hasil dividen sudah sangat tinggi (lebih dari 12%), tapi hasil ini didasarkan pada harga aset yang sedang menurun. Dengan kata lain, mereka menggunakan hasil tinggi dari aset yang sedang jatuh untuk meyakinkan diri tetap memegangnya.

Ini bukan logika investasi, ini adalah psikologi jangkar.

Warsh bukanlah titik akhir. Pertemuan FOMC pertamanya memberi gambaran arah jalur suku bunga, tapi tidak menunjukkan di mana titik akhirnya. Ketidakpastian ini akan terus menekan valuasi semua "produk keuangan terkait BTC".

Dana alokasi menunggu sinyal. Sinyal ini bisa berupa harga BTC yang sudah bottom, atau Warsh mulai bersikap dovish. Sebelum kedua sinyal ini muncul, ETF akan terus berbeda, STRC akan terus tertekan.

Dan para pengikut sejati BTC, saat ini satu-satunya yang bisa mereka lakukan adalah menunggu.