Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

CFD

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Pre-IPOs

Buka akses penuh ke IPO saham global

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Promosi

AI

Gate AI

Partner AI serbaguna untuk Anda

Gate AI Bot

Gunakan Gate AI langsung di aplikasi sosial Anda

GateClaw

Gate Blue Lobster, langsung pakai

Gate for AI Agent

Infrastruktur AI, Gate MCP, Skills, dan CLI

Gate Skills Hub

10RB+ Skills

Dari kantor hingga trading, satu platform keterampilan membuat AI jadi lebih mudah digunakan

GateRouter

Pilih secara cerdas dari 40+ model AI, dengan 0% biaya tambahan

Momen bersejarah: Resmi berlaku, NYSE membuka era baru sekuritas tokenisasi

Menulis: Shannon@Jinse Caijing

Tokenisasi saham di NYSE benar-benar akan datang kali ini!

Pada 12 Mei 2026, situs resmi SEC AS merilis dokumen yang menjelaskan secara rinci revisi aturan sekuritas tokenisasi yang sebelumnya diajukan NYSE, dan menyatakan bahwa proposal sekuritas tokenisasi NYSE telah berlaku otomatis.

Dokumen situs resmi SEC AS

Ini adalah tonggak sejarah bagi bursa sekuritas tradisional AS dalam secara resmi memasukkan teknologi blockchain ke dalam infrastruktur perdagangan utama.

Latar belakang: Bagaimana ini terjadi?

Kemunculan dokumen ini bukanlah hal yang tiba-tiba. Jalur kebijakan secara keseluruhan jelas terlihat:

Langkah pertama (11 Desember 2025), staf SEC AS mengirimkan surat No-Action kepada Trust Depository Company of America (DTC), memberi izin DTC untuk menjalankan pilot penyelesaian sekuritas tokenisasi selama tiga tahun (disebut “DTC Pilot Program”).

Langkah kedua (Maret 2026), Nasdaq mengajukan dan disetujui SEC AS untuk aturan serupa, menjadi bursa utama pertama yang mengizinkan perdagangan sekuritas tokenisasi.

Langkah ketiga (1 Mei 2026), NYSE National mengikuti dengan mengajukan permohonan perubahan aturan ini, dan pada 12 Mei SEC mengeluarkan pengumuman yang secara hukum berlaku otomatis.

Inti dari perubahan aturan ini didasarkan pada Pasal 19(b)(1) dari Undang-Undang Sekuritas 1934, NYSE National menambahkan Rule 7.39 dan merevisi Rules 1.1, 7.36, 7.37, dan 7.41, membangun kerangka lengkap perdagangan sekuritas tokenisasi.

Isi utama: Apa yang secara spesifik dikatakan dalam aturan?

Apa itu “sekuritas tokenisasi”?

Dokumen secara tegas mendefinisikan: sekuritas tokenisasi adalah representasi digital dari sekuritas yang menggunakan teknologi buku besar terdistribusi atau blockchain, yang berlawanan dengan “sekuritas tradisional” (juga representasi digital, tetapi tanpa blockchain). Keduanya secara esensial mewakili aset yang sama, hanya berbeda teknologi dasar.

Sekuritas apa saja yang dapat diperdagangkan secara tokenisasi?

Batasan ketat pada dua kategori aset: pertama, saham indeks Russell 1000 (perusahaan publik terbesar di AS berdasarkan kapitalisasi pasar); kedua, ETF yang mengikuti indeks utama. Kedua kategori ini secara kolektif disebut “Sekuritas Layak DTC”.

Apa syarat agar sekuritas tokenisasi dapat diperdagangkan di pasar?

Dokumen menetapkan persyaratan kesetaraan yang ketat, sekuritas tokenisasi harus memiliki nomor CUSIP dan kode perdagangan yang sama dengan sekuritas tradisional yang bersangkutan; memberikan pemilik hak yang sama persis (termasuk hak kepemilikan saham, dividen, hak suara, hak distribusi likuidasi); dan dapat sepenuhnya dapat dipertukarkan di pasar (fungible).

Jika versi tokenisasi tidak memenuhi syarat di atas, akan dianggap sebagai derivatif atau sertifikat deposito dan bukan setara.

Bagaimana mekanisme perdagangan beroperasi?

Prosesnya cukup sederhana. Peserta yang memenuhi syarat DTC yang ingin menyelesaikan transaksi secara tokenisasi, saat melakukan order di sistem NYSE National, memilih “tanda tokenisasi” (tokenization flag) dan menyediakan jenis blockchain serta alamat dompet digital. Bursa akan meneruskan preferensi ini ke DTC setelah transaksi, dan DTC akan melakukan penyelesaian tokenisasi. Jika peserta tidak memenuhi syarat, sekuritas tidak memenuhi syarat, atau dompet tidak kompatibel dengan pilot DTC, order akan secara otomatis diselesaikan secara tradisional tanpa error atau gangguan.

Peraturan apa yang tidak diubah?

Ini adalah bagian yang paling menarik dari dokumen—sebanyak 90% aturan yang ada tetap sama:

Semua jenis order dan strategi routing tetap berlaku; tokenisasi dan sekuritas tradisional diperdagangkan di order book yang sama dengan prioritas yang sama; tanda tokenisasi tidak mempengaruhi prioritas eksekusi; penyelesaian tetap T+1 (hari berikutnya); biaya tidak berbeda antara perdagangan tokenisasi dan tradisional; data pasar tidak membedakan kedua bentuk; pengawasan pasar oleh FINRA mencakup sekuritas tokenisasi; kesalahan yang jelas dan langkah manajemen risiko tetap berlaku; proses distribusi voting melalui proxy juga tidak banyak berubah.

Menurut dokumen, filosofi dari perubahan ini adalah “menggunakan struktur, peserta, dan aturan yang ada,” bukan membuat sistem baru.

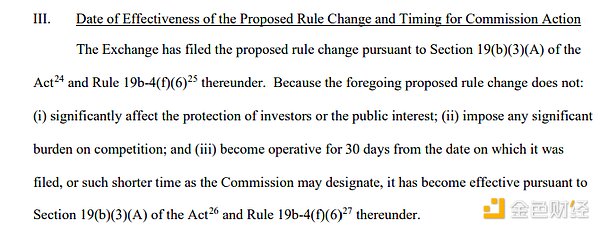

Mekanisme berlaku dan perlindungan pengawasan

Karena perubahan aturan ini dianggap tidak secara signifikan mempengaruhi perlindungan investor dan tidak membebani kompetisi secara besar, berdasarkan Pasal 19(b)(3)(A) dari Undang-Undang Sekuritas, perubahan ini berlaku otomatis 30 hari setelah pengajuan, tanpa perlu persetujuan resmi SEC melalui voting.

Namun, SEC mempertahankan hak: dalam waktu 60 hari setelah pengajuan dokumen, jika dianggap perlu, SEC dapat sementara menghentikan perubahan ini dan memulai proses persetujuan resmi atau penolakan.

Program pilot DTC akan berlangsung selama tiga tahun, setelah itu NYSE National akan menilai kembali apakah akan memperpanjang atau mengajukan aturan baru.

Kesimpulan: Signifikansi historis dokumen ini

Dokumen ini tampaknya sangat teknis, tetapi sebenarnya memiliki makna yang mendalam dan dapat dipahami dari tiga aspek:

Bagi Wall Street: Teknologi blockchain secara resmi memasuki infrastruktur utama perdagangan sekuritas di AS. Indeks Russell 1000 mewakili perusahaan terbesar di AS, dan ETF utama, yang berarti sebagian besar volume perdagangan di pasar akan dapat diselesaikan secara tokenisasi.

Bagi paradigma pengawasan: SEC AS memilih jalur “tidak membuat jalur terpisah”—sekuritas tokenisasi tidak mendapatkan pengecualian apa pun, tidak membentuk pasar paralel, dan beroperasi sepenuhnya dalam kerangka sistem pasar nasional yang ada. Ini sangat berbeda dari kekhawatiran sebelumnya tentang “regulatory arbitrage,” dan memberikan contoh bagi regulator lain di negara lain.

Bagi integrasi antara kripto dan keuangan tradisional: Sejalan dengan RUU Clarity yang sedang didorong oleh Kongres AS dan RUU Genius yang telah disahkan sebelumnya, dokumen SEC ini mewakili arah lain dari integrasi—bukan kripto masuk ke keuangan tradisional, tetapi keuangan tradisional secara aktif mengadopsi teknologi blockchain. Kedua jalur ini sedang berjalan bersamaan dan akhirnya akan bertemu di satu titik.

Menurut dokumen sendiri, perubahan ini secara esensial tidak berbeda dari saat sekuritas beralih dari nilai nominal ke harga desimal, atau saat ETF dan sekuritas baru pertama kali disetujui—semuanya adalah peningkatan teknologi infrastruktur pasar tanpa mengubah aturan dasar.