#CryptoInvestmentProductsSeeSixStraightWeeksOfInflows #Gate广场五月交易分享 Le changement de leadership de la Réserve fédérale, quel impact cela a-t-il sur le NASDAQ ?

Récemment, un sujet populaire dans le cercle est que la Réserve fédérale est sur le point de changer de président, ce qui signifie que chaque changement de leadership tend à entraîner une baisse significative. Alors, dans quelle mesure le changement de leadership de la Fed affecte-t-il réellement le NASDAQ ? Aujourd'hui, discutons brièvement de cette question.

1. Timing de ce changement de leadership

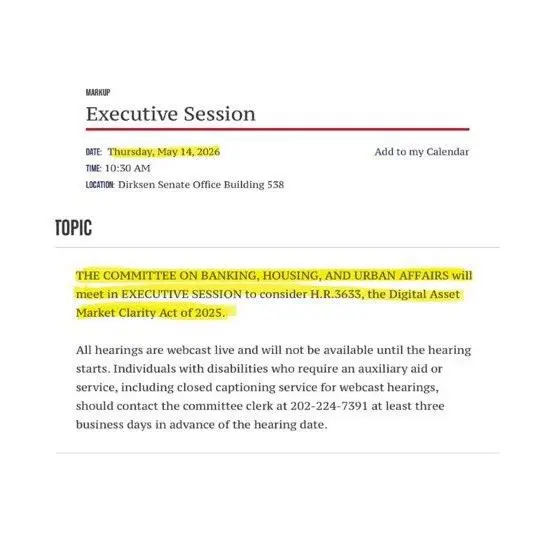

Le mandat actuel du président de la Fed, Powell, se termine officiellement le 15 mai 2026. Le nouveau président, Wosh, sera investi le 15 mai, succédant sans interruption à Powell. Après avoir quitté ses fonctions de président, Powell continuera à siéger en tant que membre du Conseil de la Fed jusqu'en 2028, restant ainsi un « membre du comité permanent », il ne sort donc pas complètement du tableau. Cette transition politique à court terme sera plus fluide.

2. Statistiques historiques sur les hausses et baisses à court terme du NASDAQ après des changements de leadership

Il existe une expression sur le marché appelée la « Malédiction du Leadership », qui suggère que les actions américaines ont tendance à baisser initialement lorsqu’un nouveau président prend ses fonctions. Regardons brièvement les données historiques.

Barclays a compilé près d’un siècle de données sur les changements de leadership de la Fed : un mois après la prise de fonction d’un nouveau président, le S&P 500 enregistre en moyenne une baisse de 5 % ; trois mois, une baisse moyenne de 12 % ; six mois, une baisse moyenne de 16 %.

Plus précisément pour le NASDAQ, la volatilité est plus marquée :

En 1979, Volcker (hawkish) prend ses fonctions : en trois mois, le NASDAQ chute de plus de 10 %, principalement parce qu’il a augmenté agressivement les taux d’intérêt pour lutter contre l’inflation ;

En 2014, Yellen (dovish) prend ses fonctions : la transition a été la plus fluide, car le marché pensait que l’assouplissement continuerait ;

En 2018, Powell prend ses fonctions : en trois mois, le NASDAQ a chuté de 12 %, car il a insisté pour resserrer la politique, combiné à la panique du marché. Toutes ces baisses à court terme sont des « ventes panique » dictées par l’émotion, non un effondrement fondamental. En six mois, le marché digère les attentes liées au changement de leadership et revient à sa logique de hausse et de baisse habituelle.

3. Quelle est l’ampleur de l’impact du changement de leadership sur le NASDAQ ?

L’impact à court terme se manifeste principalement par une « prime d’incertitude ».

Lorsqu’un nouveau président prend ses fonctions, le marché ne sait pas s’il sera hawkish ou dovish, ni à quel rythme il augmentera ou baissera les taux d’intérêt. Les fonds cherchent généralement des refuges sûrs. Le NASDAQ, avec ses valorisations élevées (notamment dans l’IA et la technologie), est le plus sensible aux taux d’intérêt, il tend donc à baisser en premier. Mais à long terme, le soutien principal du NASDAQ provient des bénéfices des entreprises technologiques, du cycle de l’industrie de l’IA et de l’environnement de liquidité mondial — et non d’un président de la Fed en particulier. Le président de la Fed est comme « l’accélérateur et le frein », mais la vitesse du véhicule dépend de la performance du véhicule (résultats des entreprises), pas de l’opérateur.

En termes simples : les perturbations à court terme sont fortes, les impacts à long terme sont faibles, et ils ne changeront pas la tendance générale du NASDAQ.

4. Les opinions fondamentales et les mesures probables du nouveau président, Wosh

Wosh est-il hawkish ou dovish ? Va-t-il augmenter agressivement les taux ou les réduire rapidement ?

1. La vision centrale de Wosh (hawkish mais pragmatique) : privilégier l’inflation, s’opposer à une création excessive de monnaie. Il est un « faucon de l’inflation » typique. Pendant 2021-2022, lorsque l’inflation a explosé, il a critiqué directement les erreurs de politique de la Fed, plaidant pour ramener l’inflation à 2 % et éviter un assouplissement monétaire laxiste.

Réformer les indicateurs d’inflation, rejeter les « données retardées » : Pendant l’ère Powell, l’accent était mis sur le PCE de base, que Wosh trouve trop retardé. Il préconise d’utiliser le « PCE à moyenne tronquée », qui reflète mieux l’inflation réelle et laisse de la place pour de futures baisses de taux.

Réduire le bilan et couper les taux, éviter un assouplissement illimité : Il soutient d’abord réduire le bilan (diminuer les actifs et passifs de la Fed), restaurer la discipline du marché, puis réduire raisonnablement les taux — empêchant la formation excessive de bulles d’actifs et évitant la surchauffe économique.

Réduire la « guidance prospective » et éviter les promesses prématurées : Powell aime signaler à l’avance les mouvements futurs des taux (graphique en points), mais Wosh s’y oppose, prônant « moins de paroles, plus d’actions ». Les ajustements de politique doivent dépendre des données en temps réel, et non des attentes du marché.

2. L’équilibre : préférences personnelles versus exigences présidentielles

Exigence centrale de Trump : réduire rapidement les taux, stimuler l’économie, faire monter les actions, et aider à sa réélection.

Préférence personnelle de Wosh : stabiliser d’abord l’inflation, puis réduire modérément les taux, éviter un assouplissement politisé, et maintenir l’indépendance de la Fed.

Il est susceptible d’adopter un équilibre comme suit :

Court terme (les 3 premiers mois après la prise de fonction) : position hawkish forte, d’abord supprimer les attentes inflationnistes du marché, éviter de promettre facilement des baisses de taux, et stabiliser la crédibilité de la Fed ;

Moyen terme (3-6 mois) : à mesure que l’inflation recule, réduire doucement les taux de 25 points de base à chaque fois, éviter un assouplissement massif, tout en réduisant lentement le bilan — répondant aux demandes de Trump pour des baisses de taux sans violer sa limite d’inflation ;

Long terme : éviter des politiques extrêmes, ni augmenter agressivement les taux comme Volcker pour faire s’effondrer l’économie, ni assouplir longtemps comme Yellen pour gonfler les bulles — adopter une « voie pragmatique médiane ».

Scénario probable : Wosh est « dur dans ses mots mais doux dans ses actions », prétendant lutter contre l’inflation mais agissant avec un assouplissement modéré, sans chercher à porter un coup fatal au NASDAQ.

Récemment, un sujet populaire dans le cercle est que la Réserve fédérale est sur le point de changer de président, ce qui signifie que chaque changement de leadership tend à entraîner une baisse significative. Alors, dans quelle mesure le changement de leadership de la Fed affecte-t-il réellement le NASDAQ ? Aujourd'hui, discutons brièvement de cette question.

1. Timing de ce changement de leadership

Le mandat actuel du président de la Fed, Powell, se termine officiellement le 15 mai 2026. Le nouveau président, Wosh, sera investi le 15 mai, succédant sans interruption à Powell. Après avoir quitté ses fonctions de président, Powell continuera à siéger en tant que membre du Conseil de la Fed jusqu'en 2028, restant ainsi un « membre du comité permanent », il ne sort donc pas complètement du tableau. Cette transition politique à court terme sera plus fluide.

2. Statistiques historiques sur les hausses et baisses à court terme du NASDAQ après des changements de leadership

Il existe une expression sur le marché appelée la « Malédiction du Leadership », qui suggère que les actions américaines ont tendance à baisser initialement lorsqu’un nouveau président prend ses fonctions. Regardons brièvement les données historiques.

Barclays a compilé près d’un siècle de données sur les changements de leadership de la Fed : un mois après la prise de fonction d’un nouveau président, le S&P 500 enregistre en moyenne une baisse de 5 % ; trois mois, une baisse moyenne de 12 % ; six mois, une baisse moyenne de 16 %.

Plus précisément pour le NASDAQ, la volatilité est plus marquée :

En 1979, Volcker (hawkish) prend ses fonctions : en trois mois, le NASDAQ chute de plus de 10 %, principalement parce qu’il a augmenté agressivement les taux d’intérêt pour lutter contre l’inflation ;

En 2014, Yellen (dovish) prend ses fonctions : la transition a été la plus fluide, car le marché pensait que l’assouplissement continuerait ;

En 2018, Powell prend ses fonctions : en trois mois, le NASDAQ a chuté de 12 %, car il a insisté pour resserrer la politique, combiné à la panique du marché. Toutes ces baisses à court terme sont des « ventes panique » dictées par l’émotion, non un effondrement fondamental. En six mois, le marché digère les attentes liées au changement de leadership et revient à sa logique de hausse et de baisse habituelle.

3. Quelle est l’ampleur de l’impact du changement de leadership sur le NASDAQ ?

L’impact à court terme se manifeste principalement par une « prime d’incertitude ».

Lorsqu’un nouveau président prend ses fonctions, le marché ne sait pas s’il sera hawkish ou dovish, ni à quel rythme il augmentera ou baissera les taux d’intérêt. Les fonds cherchent généralement des refuges sûrs. Le NASDAQ, avec ses valorisations élevées (notamment dans l’IA et la technologie), est le plus sensible aux taux d’intérêt, il tend donc à baisser en premier. Mais à long terme, le soutien principal du NASDAQ provient des bénéfices des entreprises technologiques, du cycle de l’industrie de l’IA et de l’environnement de liquidité mondial — et non d’un président de la Fed en particulier. Le président de la Fed est comme « l’accélérateur et le frein », mais la vitesse du véhicule dépend de la performance du véhicule (résultats des entreprises), pas de l’opérateur.

En termes simples : les perturbations à court terme sont fortes, les impacts à long terme sont faibles, et ils ne changeront pas la tendance générale du NASDAQ.

4. Les opinions fondamentales et les mesures probables du nouveau président, Wosh

Wosh est-il hawkish ou dovish ? Va-t-il augmenter agressivement les taux ou les réduire rapidement ?

1. La vision centrale de Wosh (hawkish mais pragmatique) : privilégier l’inflation, s’opposer à une création excessive de monnaie. Il est un « faucon de l’inflation » typique. Pendant 2021-2022, lorsque l’inflation a explosé, il a critiqué directement les erreurs de politique de la Fed, plaidant pour ramener l’inflation à 2 % et éviter un assouplissement monétaire laxiste.

Réformer les indicateurs d’inflation, rejeter les « données retardées » : Pendant l’ère Powell, l’accent était mis sur le PCE de base, que Wosh trouve trop retardé. Il préconise d’utiliser le « PCE à moyenne tronquée », qui reflète mieux l’inflation réelle et laisse de la place pour de futures baisses de taux.

Réduire le bilan et couper les taux, éviter un assouplissement illimité : Il soutient d’abord réduire le bilan (diminuer les actifs et passifs de la Fed), restaurer la discipline du marché, puis réduire raisonnablement les taux — empêchant la formation excessive de bulles d’actifs et évitant la surchauffe économique.

Réduire la « guidance prospective » et éviter les promesses prématurées : Powell aime signaler à l’avance les mouvements futurs des taux (graphique en points), mais Wosh s’y oppose, prônant « moins de paroles, plus d’actions ». Les ajustements de politique doivent dépendre des données en temps réel, et non des attentes du marché.

2. L’équilibre : préférences personnelles versus exigences présidentielles

Exigence centrale de Trump : réduire rapidement les taux, stimuler l’économie, faire monter les actions, et aider à sa réélection.

Préférence personnelle de Wosh : stabiliser d’abord l’inflation, puis réduire modérément les taux, éviter un assouplissement politisé, et maintenir l’indépendance de la Fed.

Il est susceptible d’adopter un équilibre comme suit :

Court terme (les 3 premiers mois après la prise de fonction) : position hawkish forte, d’abord supprimer les attentes inflationnistes du marché, éviter de promettre facilement des baisses de taux, et stabiliser la crédibilité de la Fed ;

Moyen terme (3-6 mois) : à mesure que l’inflation recule, réduire doucement les taux de 25 points de base à chaque fois, éviter un assouplissement massif, tout en réduisant lentement le bilan — répondant aux demandes de Trump pour des baisses de taux sans violer sa limite d’inflation ;

Long terme : éviter des politiques extrêmes, ni augmenter agressivement les taux comme Volcker pour faire s’effondrer l’économie, ni assouplir longtemps comme Yellen pour gonfler les bulles — adopter une « voie pragmatique médiane ».

Scénario probable : Wosh est « dur dans ses mots mais doux dans ses actions », prétendant lutter contre l’inflation mais agissant avec un assouplissement modéré, sans chercher à porter un coup fatal au NASDAQ.