Cuando los activos de baja liquidez se enfrentan a mercados altamente dinámicos

Introducción

Los activos más lentos de las finanzas—préstamos, edificios, materias primas—están entrando en los mercados más veloces de la historia. La tokenización promete liquidez, pero en realidad lo que genera es una ilusión: una envoltura líquida alrededor de un núcleo ilíquido. Esta contradicción es lo que se denomina la Paradoja de Liquidez de los RWA.

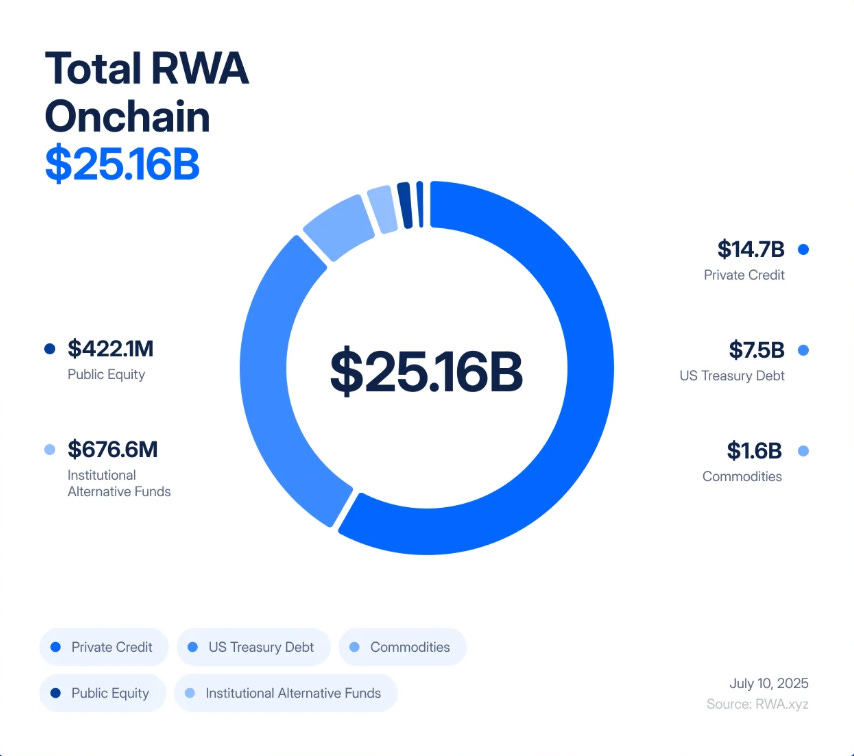

En apenas cinco años, los activos tokenizados del mundo real (RWA) han pasado de ser un experimento de 85 millones de dólares a un mercado de 25 000 millones de dólares, con un crecimiento de “245 veces entre 2020 y 2025, impulsado por la demanda institucional de rentabilidad, la transparencia y la eficiencia en los balances”.

BlackRock está emitiendo Treasuries tokenizados, Figure Technologies ha introducido miles de millones en crédito privado en la cadena, y operaciones inmobiliarias desde Nueva Jersey hasta Dubái ya se están fraccionando y negociando en exchanges descentralizados.

Se prevé que pronto billones de dólares en activos sigan ese camino. Para muchos, esto representa el ansiado puente entre las finanzas tradicionales (TradFi) y las finanzas descentralizadas (DeFi)—la posibilidad real de unir la seguridad del rendimiento tradicional con la velocidad y la transparencia del ecosistema blockchain.

Sin embargo, el entusiasmo oculta un fallo estructural. La tokenización no altera la naturaleza esencial de un edificio de oficinas, un préstamo privado o un lingote de oro. Son activos lentos e ilíquidos—atados legal y operativamente a contratos, registros y juzgados. La tokenización los envuelve en una carcasa híper-líquida que permite que se negocien, apalanquen y liquiden al instante. El resultado es un sistema en el que los riesgos crediticios y de valoración, tradicionalmente lentos, se transforman en riesgos de volatilidad de alta frecuencia, con contagios que se transmiten no en meses, sino en minutos.

Si esto te resulta familiar, no es casualidad. En 2008, Wall Street sufrió en sus propias carnes lo que sucede cuando los activos ilíquidos se convierten en derivados supuestamente “líquidos”. Las hipotecas subprime colapsaron de forma lenta; las Obligaciones de Deuda Colateralizada (CDO) y las Permutas de Incumplimiento Crediticio (CDS) lo hicieron en cuestión de segundos. El desfase entre los impagos reales y los artificios financieros detonó el sistema global. El riesgo ahora es que se está reconstruyendo esa arquitectura—pero sobre la infraestructura blockchain, donde la crisis se propaga a la velocidad del código.

Imagina un token vinculado a una propiedad comercial en Bergen County, Nueva Jersey. Sobre el papel, el edificio tiene buenas bases: los inquilinos pagan alquiler, la hipoteca está al día, la escritura es clara. Pero el proceso legal de traspaso—chequeos registrales, firmas, inscripciones en el registro—lleva varias semanas. Así funciona el sector inmobiliario: lento, meticuloso, dependiente de trámites y juzgados.

Ahora traslada ese mismo inmueble a la cadena. La escritura queda dentro de un vehículo de propósito especial (SPV), que emite tokens digitales representando la propiedad fraccionada. De repente, un activo tradicionalmente estable puede negociarse las 24 horas, siete días a la semana. En una tarde, esos tokens pueden cambiar de propietario cientos de veces en exchanges descentralizados, servir de colateral para stablecoins en protocolos de préstamos, o agruparse en productos estructurados que prometen “rentabilidad real y segura”.

Pero aquí está la clave: nada ha cambiado respecto al edificio. Si un inquilino importante deja de pagar, si caen los precios, si la titularidad legal del SPV se impugna, las consecuencias en el mundo real se resuelven a lo largo de meses o años. Pero en la cadena, la confianza puede desaparecer de inmediato. Un rumor en Twitter, un retraso en el oráculo o una venta repentina pueden desencadenar una ola de liquidaciones automáticas. El edificio sigue ahí, pero su representación tokenizada puede desplomarse en minutos—arrastrando pools de colateral, protocolos de préstamo y stablecoins en su caída.

Esto es la esencia de la Paradoja de Liquidez de los RWA: la ilusión de que llevar activos ilíquidos a mercados híper-líquidos los convierte en más seguros, cuando en realidad los vuelve mucho más volátiles y explosivos.

2008 a cámara lenta vs. 2025 en tiempo real

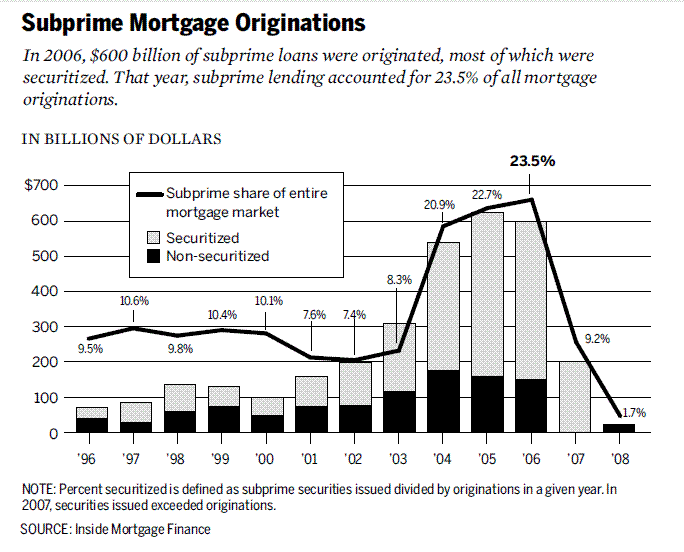

A mediados de la década de 2000, Wall Street convirtió hipotecas subprime—préstamos arriesgados y poco líquidos—en sofisticados productos financieros.

Las hipotecas se agrupaban en Valores respaldados por hipotecas (MBS), que luego se fraccionaban en tramos como Obligaciones de deuda colateralizada (CDO). Para cubrir el riesgo, los bancos añadían Permutas de incumplimiento crediticio (CDS). Sobre el papel, este proceso transformaba préstamos subprime inestables en activos AAA “seguros”. En la práctica, generó una torre de apalancamiento y opacidad sobre cimientos poco sólidos.

La crisis estalló cuando el goteo lento de impagos hipotecarios chocó con el mundo ultrarrápido de los CDO y CDS. Las ejecuciones hipotecarias requerían meses, pero los derivados ligados a ellas cambiaban de precio en segundos. Ese desajuste no fue la causa única del colapso, pero amplificó la crisis de impagos locales a un shock de alcance global.

La tokenización de RWA puede estar a punto de repetir ese mismo desfase—pero aún más deprisa. En lugar de reestructurar hipotecas subprime, ahora fraccionamos crédito privado, inmuebles y Treasuries en tokens blockchain. En vez de CDS, veremos derivados “RWA-cuadrado”: opciones, sintéticos y productos estructurados sobre tokens de RWA. Y en vez de agencias de rating atribuyendo ratings AAA a activos basura, ahora la valoración la depositamos en oráculos y custodios—nuevas cajas negras en las que confiar.

El paralelismo es real. La lógica es idéntica: tomar activos lentos e ilíquidos, envolverlos en estructuras que aparentan liquidez, y dejarlos circular en mercados que operan a una velocidad infinitamente mayor que el subyacente. En 2008, el sistema colapsó en cuestión de meses. En DeFi, el contagio podría propagarse en cuestión de minutos.

Escenario 1: La cascada de impagos crediticios

Un protocolo de crédito privado ha tokenizado préstamos para pymes por un valor de 5 000 millones de dólares. Sobre el papel, los rendimientos son estables—del 8 al 12 %. Los inversores consideran el token como colateral seguro, y lo utilizan para pedir préstamos en Aave y Compound.

Pero la economía real da un giro. Los impagos aumentan. El valor real de la cartera cae, pero el oráculo que actualiza el precio en la cadena solo lo hace mensualmente. En la blockchain, el token sigue pareciendo sólido.

Empiezan los rumores: algunos grandes prestatarios se han retrasado en los pagos. Los traders corren a vender antes de que el oráculo reaccione. El precio de mercado del token cae por debajo del valor “oficial”, rompiendo la paridad.

Con eso basta para que las máquinas entren en acción. Los protocolos de préstamos DeFi detectan la caída del precio y liquidan automáticamente los préstamos respaldados por el token. Los bots liquidadores saldan las deudas, se quedan con el colateral y lo venden en los exchanges, lo que provoca nuevas bajadas. Aumentan las liquidaciones. En cuestión de minutos, un problema crediticio lento se transforma en un colapso instantáneo en la blockchain.

Escenario 2: El colapso inmobiliario repentino

Un custodio responsable de 2 000 millones de dólares en inmuebles comerciales tokenizados sufre un ciberataque y reconoce que sus derechos legales sobre las escrituras pueden estar comprometidos. Al mismo tiempo, un huracán golpea una ciudad donde están situados muchos de esos edificios.

El valor fuera de la cadena queda en entredicho y los tokens en la cadena colapsan de inmediato.

En los exchanges descentralizados, los tenedores se precipitan hacia la salida. Los creadores de mercado automatizados se quedan sin liquidez. El precio del token entra en caída libre.

En toda la DeFi, ese token se había utilizado como colateral. Se producen liquidaciones, pero el colateral confiscado es ahora prácticamente inútil y totalmente ilíquido. Los protocolos de préstamo acumulan deudas incobrables. Lo que se vendía como “inmobiliario institucional en blockchain” se convierte en un agujero instantáneo en los balances de los protocolos DeFi—y de cualquier fondo de TradFi vinculado a ellos.

Ambos escenarios ilustran la misma dinámica: la carcasa de liquidez se derrumba mucho antes de que el activo subyacente pueda reaccionar. El edificio sigue existiendo. El préstamo sigue vigente. Pero en la cadena, la representación desaparece en minutos, arrastrando todo el sistema con ella.

La siguiente fase: RWA-cuadrado

La evolución financiera nunca se queda en la primera capa. Cuando surge una nueva clase de activo, Wall Street (y ahora DeFi) crea derivados sobre ella. Las hipotecas subprime originaron las Valores respaldados por hipotecas, después las Obligaciones de deuda colateralizada y finalmente las Permutas de incumplimiento crediticio. Cada capa prometía mayor control del riesgo, pero en realidad amplificaba la fragilidad.

La tokenización de RWA no será diferente. La primera oleada es sencilla: crédito fraccionado, Treasuries, inmobiliario. La segunda es inevitable: RWA-cuadrado. Tokens agrupados en índices, tramos convertidos en “seguros” y “arriesgados”, sintéticos que permiten apostar por o contra cestas de préstamos o propiedades tokenizadas. Un token respaldado por edificios en Nueva Jersey y préstamos a pymes en Singapur puede reagruparse en un “producto de rentabilidad” único y apalancarse en todo el universo DeFi.

La paradoja es que los derivados on-chain parecerán más seguros que los CDS de 2008 gracias a su colateralización total y su transparencia. Pero los riesgos no desaparecen—simplemente mutan. Los fallos en smart contracts sustituyen a los impagos de contrapartida. Los errores de oráculos reemplazan las trampas de las agencias de rating. Los fallos de gobernanza en protocolos, a AIG. El desenlace es idéntico: capas de apalancamiento, correlaciones ocultas y un sistema vulnerable a un solo punto crítico.

La promesa de diversificación—combinar Treasuries, crédito e inmobiliario en una cesta tokenizada—pasa por alto que ahora todos esos activos dependen de un único vector de correlación: la propia infraestructura DeFi. Un fallo en un oráculo clave, una stablecoin o un protocolo de préstamos puede desplomar todos los derivados RWA creados encima, sin importar la variedad de los subyacentes.

Los productos RWA-cuadrado se presentarán como la vía hacia una madurez de mercado, la prueba de que DeFi puede emular los mercados sofisticados de la TradFi. Pero pueden acabar siendo el acelerante que, llegado el primer shock, no haga que el sistema se doble—sino que se quiebre.

Conclusión

El auge de los RWA se está vendiendo como el gran puente entre las finanzas tradicionales y las descentralizadas. La tokenización aporta eficiencia, composabilidad y acceso renovado a la rentabilidad. Pero no transforma la naturaleza de los activos: los préstamos, los inmuebles y las materias primas siguen siendo lentos e ilíquidos, aunque sus envoltorios digitales se negocien a velocidad blockchain.

Ese es el auténtico Paradoja de Liquidez. Al vincular activos ilíquidos a mercados híper-líquidos, aumentamos la fragilidad y la propia retroalimentación del sistema. Las mismas herramientas que hacen los mercados más rápidos y transparentes los exponen a shocks inesperados.

En 2008, la crisis subprime tardó meses en desencadenarse a nivel mundial. Con los RWA tokenizados, un desajuste similar podría transmitirse en minutos. La lección no es rechazar la tokenización, sino diseñarla teniendo presentes sus riesgos: oráculos más conservadores, mejores estándares de colateral y cortafuegos más robustos.

No tenemos por qué repetir la última crisis. Pero si ignoramos la paradoja, podemos acelerarla.

Aviso legal:

- Este artículo se publica con autorización de [Tristero Research]. Todos los derechos de autor pertenecen al autor original [Tristero Research]. Si tienes alguna objeción a esta publicación, ponte en contacto con el equipo de Gate Learn y lo gestionarán con la máxima celeridad.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión de ningún tipo.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

ONDO, un proyecto favorecido por BlackRock

¿Qué es Plume Network

Perspectivas de cripto para 2025: Lo que los principales instituciones de inversión tienen que decir (Parte 1)

Explicación del libro blanco de MINT Blockchain: Ambición y Futuro de una L2 exclusiva de NFT