Bitcoin tokenizado: Ampliando la utilidad de Bitcoin

El artículo explora en detalle el rendimiento del mercado, las estructuras de gobernanza y las amplias aplicaciones en el campo DeFi de estos dos Token, incluyendo transacciones, préstamos y provisión de liquidez en diferentes blockchains. A través del análisis de datos en cadena, el artículo revela el papel del Bitcoin tokenizado en la promoción de la actividad de las aplicaciones en cadena de Bitcoin.Conclusiones clave:

- Bitcoin tokenizado, como el bitcoin envuelto (WBTC) y cbBTC, extiende la utilidad de BTC más allá de su capa base, mejorando la accesibilidad y la interoperabilidad entre cadenas.

- Los tokens Wrapped BTC vienen con diferentes modelos de custodia y estructuras de gobernanza, que van desde emisores totalmente centralizados (por ejemplo, cbBTC de Coinbase) hasta sistemas descentralizados basados en contratos inteligentes (por ejemplo, tBTC de Threshold).

- WBTC sigue siendo el más grande por suministro (~129K BTC), pero cbBTC está ganando rápidamente participación con emisión nativa a través de Base y Solana (~43K). Juntos, representan más de 172K BTC en forma tokenizada, utilizados de manera diferente a través de las cadenas.

- BTC envuelto es ampliamente adoptado en DeFi. WBTC domina la actividad de DEX en Ethereum (liderado por Uniswap v3), mientras que cbBTC es más activo en DEXs de Base como Aerodrome. Juntos, más de $7B en WBTC y cbBTC están bloqueados en protocolos de préstamos como Aave y Morpho, permitiendo a los usuarios pedir prestado contra su BTC.

Introducción

La escasez de Bitcoin y su política monetaria predecible lo hacen deseable“almacén de valor”, con la propiedad desplazándose cada vez más hacia los titulares a largo plazo, ETFs y el tesorerías corporativas de empresas públicas. Pero a medida que BTC es cada vez más "HODLed", ¿qué significa esto para la utilidad no aprovechada del TOKEN nativo de Bitcoin de $2T?

En respuesta, ha surgido una creciente gama de productos con el objetivo compartido de hacer que BTC trabaje. Desde el préstamo basado en Bitcoin (es decir, Coinbase y Morpho’sintegración, o Cantor Fitzgerald'sfacilidad de crédito Bitcoin a través de Maple Finance), a capasapuntando a escalar Bitcoin, tokens de bitcoin envueltos para la interoperabilidad entre cadenas y vehículos de tesorería corporativa como Strategy, reflejan esfuerzos para hacer que Bitcoin sea más productivo en toda la pila.

En esta edición del Estado de la Red de Coin Metrics, exploramos el creciente ecosistema de Bitcoin tokenizado, centrándonos en Wrapped Bitcoin (WBTC) y cbBTC de Coinbase como medios para extender la utilidad de BTC a través de cadenas.

El paisaje de los productos de Bitcoin tokenizados

La demanda de utilizar BTC en plataformas de contratos inteligentes ha culminado en una variedad de bitcoin tokenizado, también conocido como “derivados de Bitcoin”. Entre estos, el bitcoin envuelto es la categoría más grande, representando versiones tokenizadas de BTC emitidas en otras blockchains, típicamente a través de un mecanismo de acuñación y quema y respaldado 1:1 por bitcoin nativo mantenido en custodia.

Los tokens de bitcoin envueltos tienen como objetivo hacer que BTC sea más accesible e interoperable, brindando programabilidad y ejecución a menor costo que no está disponible en la capa base de Bitcoin. La tabla a continuación proporciona una visión general de los principales tokens de bitcoin envueltos, comparando sus modelos de custodia, entidades emisoras, estructuras de gobernanza y redes blockchain soportadas:

Mientras que estos TOKEN comparten el objetivo común de extender la utilidad de Bitcoin, vienen con diferentes supuestos de confianza. Las soluciones de hoy varían desde modelos totalmente custodiales como cbBTC de Coinbase, a sistemas de múltiples firmas basados en DAO como WBTC, y sistemas basados en contratos inteligentes distribuidos como tBTC de Threshold. En todos estos modelos, los usuarios ceden la custodia de su bitcoin a un tercero a cambio de una representación tokenizada.

Mientras que la tabla anterior destaca los principales wrappers de bitcoin, también hay una categoría emergente de derivados de BTC en staking líquido. Un ejemplo es el LBTC de Lombard, que representa BTC que gana recompensas por staking al ayudar a asegurar cadenas de prueba de participación (PoS) a través de Protocolo Babilonia.

BiT Global WBTC & Coinbase cbBTC

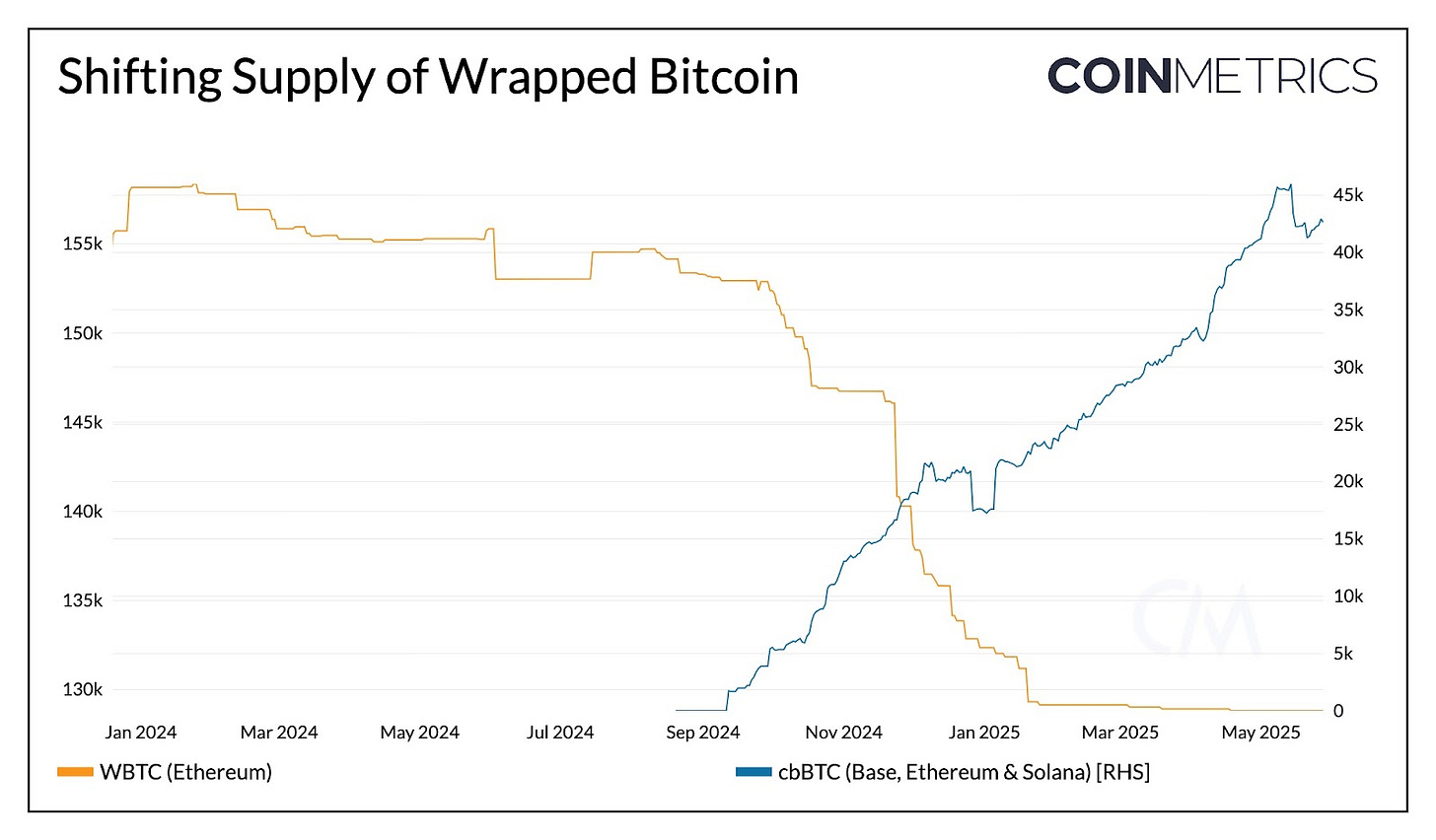

La capitalización de mercado de bitcoin envuelto se ha quintuplicado desde enero de 2023, impulsada por un aumento en el precio de BTC y la emisión de nuevos productos en diferentes cadenas. Los dos tokens más grandes incluyen WBTC y cbBTC, emitidos por BiT Global y Coinbase respectivamente, con un suministro total combinado de 172,130 BTC.

Fuente: Coin Metrics Network Data Pro

Como el primer token de bitcoin envuelto introducido en el mercado en 2019, WBTC ha dominado históricamente el sector. Sin embargo, en medio del cambio de propiedad de WBTC a un consorcio con BiT Global en septiembre de 2024, la demanda de WBTC parece haber disminuido. Mientras tanto, la introducción oportuna y el crecimiento del cbBTC de Coinbase como un token ERC-20 en Base y Ethereum, y como un token SPL en Solana ha compensado la caída de WBTC.

Fuente: Datos de Red de Coin Metrics Pro

A partir del 1 de junio de 2025, WBTC controla el 81% del mercado de bitcoin envuelto con un suministro actual de 128.8K BTC. En contraste, cbBTC representa el 19% restante, con la emisión dividida entre Ethereum, Base y Solana en 27.6K, 13.2K y 2.3K cbBTC, respectivamente.

Uso de Bitcoin (BTC) en múltiples cadenas

Con BTC ahora proliferando a través de cadenas como Ethereum, Base y Solana, la actividad en la cadena puede ofrecer una visión más profunda de su papel funcional dentro de estos ecosistemas. Aunque no es perfecta, las direcciones activas ofrecen una lente hacia la amplitud de la interacción del usuario con la moneda tokenizada bitcoin a través de las cadenas.

Fuente: Datos de Red de Coin Metrics Pro

Impulsado por la amplia distribución de Coinbase y los bajos costos de transacción, cbBTC en Base lidera en este aspecto, promediando ~7000 direcciones activas diarias. Solana sigue de cerca, con direcciones activas que han ganado impulso desde abril, beneficiándose también de una infraestructura económica y de alto rendimiento. La participación de Ethereum parece estar limitada a transacciones más grandes pero menos frecuentes, lo que sugiere que, aunque una parte significativa de cbBTC y WBTC reside en Ethereum, se utiliza con menos frecuencia en comparación con Base y Solana.

La actividad de transacción, medida a través de la número de transaccionesy el volumen de tokens nativos transferidos, también pinta una imagen similar. A continuación, vemos el volumen de transferencias ajustado de WBTC y cbBTC a través de las respectivas cadenas. cbBTC en Base se destaca inmediatamente, con volúmenes de transferencia promedio semanales que alcanzan ~$40B. Esto es significativamente más alto que WBTC en Ethereum, que está viendo ~$1B en volúmenes de transferencia.

Fuente : Coin Metrics Network Data Pro

(*Nota: los volúmenes de transferencia ajustados de cbBTC aumentaron en 22 de abril y 26 de abril a $506B y $787B, respectivamente. Estos valores atípicos fueron excluidos debido a actividades inorgánicas derivadas de transacciones repetidas por el “Impermax Exploiter” dirección interactuando con Morpho en Base.)

Estas tendencias se respaldan aún más por velocidad, que mide con qué frecuencia el BTC tokenizado cambia de manos en relación con su suministro. cbBTC en Base exhibe la mayor rotación, seguido por cbBTC en Solana y Ethereum. Todas las variantes de BTC envuelto muestran una mayor velocidad que el BTC nativo, subrayando su papel en hacer que el bitcoin se utilice de manera más activa en aplicaciones en cadena.

BTC tokenizado en DeFi

Un factor principal de la demanda de bitcoin envuelto es desbloquear la utilidad en los servicios financieros en cadena que no son nativamente posibles en la capa base de Bitcoin. Como bloques de construcción esenciales en DeFi, WBTC y cbBTC permiten a los usuarios comerciar, prestar y proporcionar liquidez sin tener que vender sus tenencias de BTC.

En Ethereum, WBTC sigue siendo el token BTC envuelto dominante en los mercados DEX, con Uniswap v3 representando la mayoría de su volumen de comercio. Aunque cbBTC también se negocia en DEXs de Ethereum, su huella sigue siendo comparativamente pequeña. Para acceder a aplicaciones en soluciones de escalado de Ethereum, WBTC se suele puentear a Layer-2s, mientras que cbBTC se emite de forma nativa en Base y Solana, lo que le da un mayor alcance entre las cadenas.

Fuente: Datos DEX de Coin Metrics

En contraste, cbBTC juega un papel mucho más grande en el ecosistema de Layer-2, especialmente en Base, donde es la moneda tokenizada de Bitcoin líder en actividad de DEX. La mayor parte del volumen de trading ocurre en Aerodrome Slipstream, viendo más de $2.5B en su punto máximo a principios de 2025, seguido de actividad adicional en Uniswap v3 en Base.

Fuente: Datos DEX de Coin Metrics & CM Labs

(*Nota: El volumen en Uniswap v3 Base para el 26/4 y 30/4 se ajustó para excluir un conjunto de operaciones de cbBTC repetidas iniciado por un dirección única. Estos intercambios involucraron swaps de USDC a cbBTC con patrones y fueron eliminados para filtrar actividades inorgánicas.)

Más allá del comercio, BTC envuelto es un componente crítico en los mercados de préstamos basados en Ethereum. Tanto WBTC como cbBTC son ampliamente adoptados como activos colaterales, siendo Aave v3, Morpho y Spark los mayores tenedores de cbBTC. A partir de junio de 2025, más de $7B en WBTC ($5B) y cbBTC ($2B) están bloqueados en estos protocolos, reflejando la creciente integración y demanda de préstamos respaldados por bitcoin.

Sin embargo, introducir diferentes versiones de BTC envuelto como colateral conlleva compromisos. Modelos de custodia como cbBTC (emitido por Coinbase) y WBTC (supervisado por BitGlobal y un DAO multi-firma) pueden centralizar el riesgo, exponiendo a los usuarios a la intervención de custodia. Los DAOs de protocolo, los curadores de mercado y los prestatarios deben sopesar estos riesgos frente a la liquidez y utilidad que estos tokens permiten.

Conclusión

Si bien el papel de Bitcoin como reserva de valor sigue siendo fundamental, los tokens envueltos como WBTC y cbBTC están expandiendo simultáneamente la utilidad de BTC. Con estos productos, BTC ahora puede moverse sin problemas entre cadenas, participar en finanzas en cadena e integrarse con nuevos entornos de ejecución. Si bien estos modelos introducen diferentes supuestos de confianza, su adopción sugiere un apetito del mercado para hacer que BTC sea más versátil. A medida que esfuerzos paralelos como rollups y sidechains evolucionan, el BTC tokenizado probablemente seguirá siendo un puente clave entre el estatus de reserva monetaria de Bitcoin y las economías programables construidas en otras redes.

Descargo de responsabilidad:

- Este artículo está reproducido de [moneda métricas]. Todos los derechos de autor pertenecen al autor original [Tanay Ved]. Si hay objeciones a esta reimpresión, por favor contacte al Gate Learn equipo, y ellos lo manejarán de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen ningún consejo de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. A menos que se mencione, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

Todo lo que necesitas saber sobre Blockchain

Top 10 Empresas de Minería de Bitcoin

Descubre Las 7 Mejores Plataformas DeFi Staking En 2025

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

¿Qué hace que Blockchain sea inmutable?