La batalla por el trading de activos indexados

Estimados lectores, la gestión de liquidez es tanto mi vocación como mi especialidad. En este análisis, retomo los fundamentos para ofrecer una visión precisa sobre cómo ha evolucionado el trading de activos anclados. Analizaremos estructuras de liquidez y plataformas especialmente diseñadas para estos pares, lo que nos permitirá profundizar en los conceptos clave que siguen siendo determinantes en el sector actual. Además, destacaremos dos de las soluciones de liquidez más relevantes e innovadoras del año: Fluid DEX y EulerSwap, que merecen una atención prioritaria por parte de la industria.

Los inicios del trading de activos anclados (2018-2019)

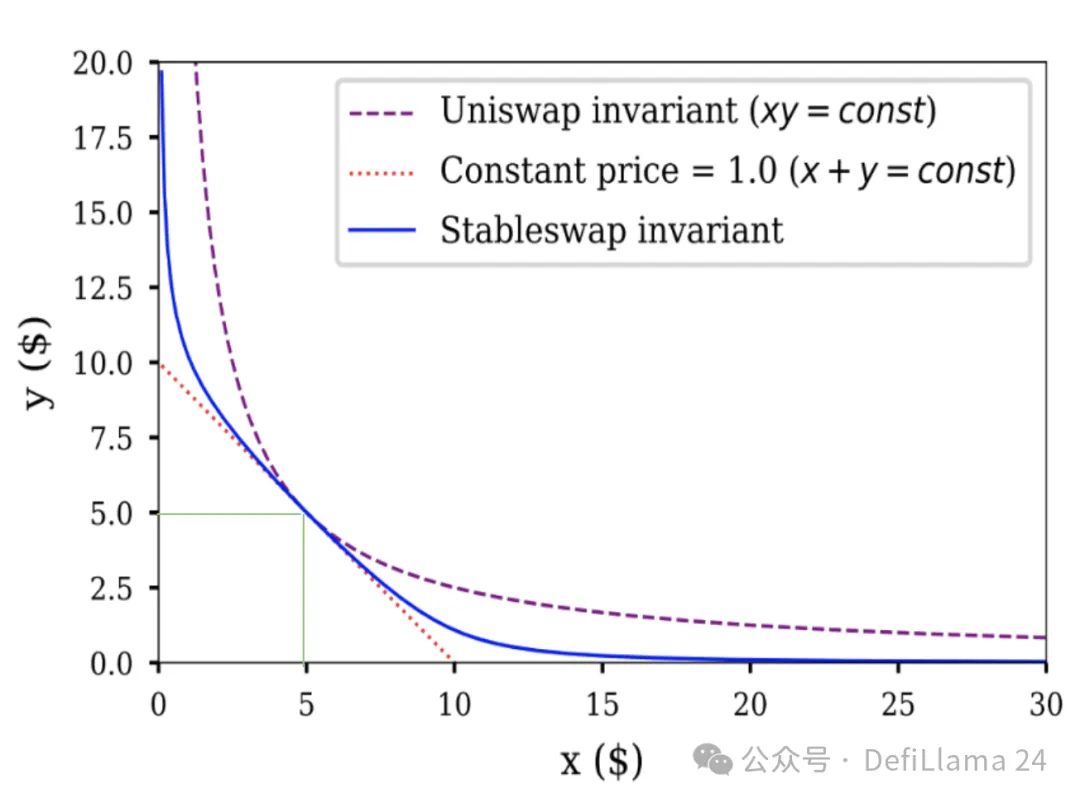

Hace poco más de cinco años, las únicas plataformas de negociación en mainnet eran Uniswap, Bancor y algunos exchanges descentralizados (DEX) basados en libro de órdenes, como EtherDelta, que resultaban bastante rudimentarios. Las posibilidades para operar con activos anclados eran sumamente reducidas. Por ejemplo, era práctica habitual utilizar el pool USDC/USDT de Uniswap V2—una estrategia que, vista ahora, se revela casi temeraria. Examinemos este periodo para entender bien las deficiencias que se introdujeron. En los pools de liquidez, el indicador clave es el movimiento relativo de precio entre dos activos: si en alguna ocasión has aportado liquidez (LP) a un par volátil, conoces el reto que ello implica. Por ejemplo, en LINK/ETH: si ETH se revaloriza y LINK cae, terminas con menos ETH (el activo alcista) y más LINK (el depreciado). Sin embargo, con USDC/USDT—dos activos muy correlacionados—, incluso la mayor desviación registrada (el depeg de USDC con SVB) apenas alcanzó cerca de un 10%; en condiciones normales, la diferencia apenas llega a unos pocos puntos básicos. Sin embargo, Uniswap V2 distribuye la liquidez a lo largo de un rango de precios desmesurado, asignando el mismo valor desde 1 USDC = 0.0000000001 USDT hasta 1 USDC = 10.000.000.000.000 USDT. En la práctica, el 99,9% de la liquidez del pool USDC/USDT nunca llega a utilizarse. La ineficiencia se evidencia en el siguiente gráfico:

x*y=k frente a StableSwap

En realidad, la liquidez relevante (dado que 1 USDC ≃ 1 USDT) se localiza en el cruce de las dos líneas verdes—una fracción minúscula de toda la curva.

En cambio, el área azul del gráfico ilustra cómo StableSwap distribuye la liquidez para stablecoins. Cuando los activos comparten precios similares, la curva cubre un rango mucho más amplio y eficiente que la fórmula invariante de Uniswap.

StableSwap: el punto de inflexión en activos anclados (2020)

El lanzamiento de StableSwap motivó una gran migración de liquidez de stablecoins al ofrecer una eficiencia más de 100 veces superior a la de Uniswap V2. StableSwap fue la primera implementación de liquidez concentrada en mainnet, anticipándose a Uniswap V3. No es sencilla la comparación: Uniswap V3 destaca por su flexibilidad, mientras que StableSwap de Curve se orienta hacia la máxima especialización. Ambos han marcado un hito. Además de su eficiencia, Curve introdujo un sistema de incentivos—veCRV más recompensas CRV—que ya hemos analizado en otras ocasiones. Los incentivos resultan esenciales para los pares de activos anclados por su naturaleza diferenciada: el volumen de negociación suele ser menor que en pares volátiles y los proveedores de liquidez solo pueden aspirar a comisiones modestas (hasta hace poco, los pares volátiles aplicaban tasas del 0,3–1% por operación, mientras que los anclados solían limitarse al 0,05%). El volumen suele incrementarse bruscamente sólo en circunstancias excepcionales (por ejemplo, el depeg de USDC marcó un máximo histórico). Por todo ello, durante mucho tiempo consideré que los incentivos eran aún más críticos para los activos anclados que para los volátiles. Sin embargo, la irrupción de Fluid DEX y EulerSwap ha cambiado mi visión. Antes de analizar estos nuevos protagonistas, conviene repasar otro hito: el lanzamiento de Uniswap V3.

Uniswap V3: concentración y personalización de la liquidez (2021)

Uniswap V3 permitió personalizar la liquidez concentrada para casi cualquier tipo de activo, incrementando de manera drástica la eficiencia de los proveedores de liquidez. Sin embargo, como su modelo sirve para mucho más que activos anclados, los LP de activos volátiles asumen todavía mayores riesgos de pérdida impermanente. Pese a lo revolucionario de su enfoque—y a la escasez inicial de infraestructura de apoyo—su adopción fue lenta en un primer momento. La personalización en la concentración de liquidez supuso un avance real, especialmente para activos “anclados de forma laxa”: por ejemplo, wstETH/ETH (muy correlacionados, aunque wstETH mantenga tendencia alcista frente a ETH), o LUSD/USDC (correlacionados, pero sujetos a primas o descuentos ocasionales frente al anclaje). En estos escenarios, Uniswap V3 habilita a los proveedores de liquidez para igualar la eficiencia de StableSwap de Curve, ajustando la representación de las posiciones a la realidad del mercado. Fue una innovación decisiva. Sin embargo, la siguiente gran disrupción llegó años después con la aparición de Fluid DEX y EulerSwap.

Modelos “deuda como liquidez” (2025)

Con el objetivo de ser directo, no entraré aquí en los detalles técnicos de los modelos Fluid y EulerSwap. En su lugar, quiero centrarme en por qué estos sistemas resultan tan determinantes en el diseño de liquidez. Fluid fue pionera en una arquitectura donde la “Smart Debt” transforma el endeudamiento en liquidez. Imagina que un usuario corriente aporta ETH como colateral y solicita un préstamo en USDC. ¿Le importa realmente recibir solo USDC? No, lo que busca es una stablecoin segura ligada al dólar estadounidense. USDT le es equivalente. Con Smart Debt, esto es viable. En esta modalidad, los prestatarios reciben una mezcla dinámica de USDC y USDT, ajustada continuamente: la deuda del prestatario pasa a ser liquidez para el pool USDC/USDT. El resultado para el usuario es una reducción del coste de endeudamiento, ya que puede generar comisiones por trading que a menudo compensan el pago de intereses.

Ese es el punto de vista del prestatario. Pero, ¿qué supone para Circle o Tether desde el prisma del protocolo? En esencia, liquidez casi gratuita y sin incentivos externos. Circle, que ya disfrutaba de pleno apoyo del ecosistema, no encontrará novedad en esto. Sin embargo, para stablecoins como GHO, BOLD o FRAX, es un cambio radical. Mi atención se centra en Fluid, aunque la propuesta de EulerSwap, con matices, resulta equivalente. EulerSwap sigue en fase de pruebas, pero ya genera volúmenes significativos en el pool USDC/USDT. Si comprendes lo anterior, mi tesis queda clara: “En DeFi, el trading de activos anclados quedará en manos de Euler, Fluid o protocolos equiparables.” Si no ves clara esta perspectiva, recuerda: los pares anclados suelen registrar poco volumen y bajas comisiones, lo que obliga a los DEX tradicionales a ofrecer incentivos elevados para garantizar liquidez. Fluid y Euler son capaces de mantener esa liquidez prácticamente sin costes. Y si (como ya está sucediendo) se desatan guerras de comisiones entre pares anclados, los DEX tradicionales quedarán fuera de juego.

0xOrb: ¿nuevo actor disruptivo? (ca. 2026)

Para tener una visión integral, hay otro proyecto, aún por lanzar, pero muy prometedor: 0xOrb. La propuesta es simple: trading entre stablecoins soportando n tokens, donde n podría llegar a 1.000. Imagina un macro pool USDC y USDT que paulatinamente incorpora stablecoins “alternativas”, generando liquidez profunda entre éstas y los grandes, como USDC o USDT. Este diseño favorece a los activos anclados menos líquidos, pero dudo que estos pools lleguen a concentrar el grueso del volumen (como USDC<>USDT o cbBTC<>wBTC). Aunque estos pools pueden admitir swaps cross-chain, el beneficio es limitado: el mayor riesgo de infraestructura y la complejidad añadida no compensan, sobre todo cuando tecnologías como CCTP ya permiten transferencias casi inmediatas 1:1 de USDC y USDT entre cadenas.

¿Qué significa esto para los operadores de DEX tradicionales?

La clave: hablamos de trading con pares anclados. Replicar estos modelos con activos volátiles es extremadamente complejo—a la vista de las pérdidas sufridas en la bóveda Smart Debt + Collateral ETH/USDC de Fluid y entre sus LP. DEX como Aerodrome, centrados en pares volátiles, apenas se verán afectados. Sin embargo, para los DEX focalizados en activos anclados, la amenaza es existencial. Como cierre, analicemos dos ejemplos paradigmáticos:

Curve: fin del juego sin transformación total

El trading de activos anclados sigue en el centro de Curve, que continúa siendo la principal plataforma de liquidez de stablecoins. Curve intentó sin éxito captar volumen de activos volátiles mediante CryptoSwap, pero la irrupción de Fluid y EulerSwap amenaza seriamente su cuota de mercado. No preveo que Curve mantenga relevancia (de hecho, ha salido del top 10) salvo que adopte cambios sustanciales: reformar veCRV para optimizar los incentivos CRV (tomando referentes como veAERO), utilizar crvUSD para incrementar eficiencia en el DEX (por ejemplo, facilitando que los LP accedan a préstamos en crvUSD) y desarrollar nuevos mecanismos de liquidez con activos volátiles para captar más volumen.

Ekubo: el aspirante que se enfrenta a su mayor reto

Ekubo se enfrenta a desafíos aún más exigentes por su escasa trayectoria. Sobre el papel, es un DEX de Ethereum con un crecimiento dinámico. En esencia, es una alternativa a Uniswap V4, con más opciones de estructuración de liquidez y una extracción de comisiones por parte del DAO inferior a la de Uniswap (aunque la referencia sectorial ya es limitada). El problema radica en que más del 95% del volumen corresponde al par USDC/USDT, con una comisión ínfima del 0,00005% y fuertes incentivos. Ekubo ha iniciado una guerra de comisiones insostenible: no puede mantener tarifas tan bajas (los LP exigen retorno), mientras que Fluid y Euler sí pueden (ya que obtener el 0,1% mediante Smart Debt resulta ventajoso para sus prestatarios).

Datos de Ekubo a 7 de julio de 2025: $2,6 millones de TVL, alrededor de $130 millones de volumen diario de negociación, sólo $662 en comisiones diarias y aproximadamente un 8% incentivado a través de EKUBO. Ya están alcanzando el límite operativo de la plataforma. Ekubo comenzó la “guerra de comisiones” con su estructura de tarifas en USDC/USDT, pero es probable que dicha política le resulte perjudicial. DeFi nunca deja de deparar sorpresas. Confío en que este análisis te ofrezca una visión renovada y mayor comprensión del ecosistema de activos anclados. Sé que la comunidad de Ekubo criticará mi postura basada en hechos—estas reacciones refuerzan mi convicción. Ya lo he vivido antes: advertí de la falta de seguridad de MAI y poco después fue hackeado, perdiendo el anclaje; alerté de la manipulación y los engaños de R/David Garai, y en seis meses R fue hackeado y desapareció; critiqué al equipo de Prisma y, en menos de un año, su protocolo fue comprometido y finalizó su actividad. Los ejemplos sobran.

Aviso legal:

- Este artículo es una reedición de [tokenbrice], con copyright titularidad del autor original [tokenbrice]. Para cualquier petición relativa a esta reedición, por favor dirígete al Equipo Gate Learn. El equipo evaluará la solicitud conforme a los procedimientos internos.

- Aviso: Las opiniones y comentarios expresados en este artículo pertenecen exclusivamente a su autor y en ningún caso constituyen recomendación o asesoramiento de inversión.

- Las traducciones a otros idiomas son responsabilidad del Equipo Gate Learn. No está permitido copiar, distribuir ni plagiar ninguna versión traducida salvo mención expresa y visible de Gate.

Compartir

Contenido

Primera etapa del trading de activos vinculados (2018-2019)

Revolución StableSwap en el trading de activos vinculados (2020)

Introducción de la liquidez concentrada con Uniswap V3 (2021)

La deuda como fuente de liquidez (2025)

0xOrb: ¿Un potencial competidor (alrededor de 2026)?

Curve: cierre sin una reforma estructural

Ekubo: un recién llegado que avanza hacia la irrelevancia

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain