¿Cómo logra el capital centralizado ejercer control sobre los mercados descentralizados?

Capítulo 1: Poder Disfrazado—La paradoja entre la descentralización tecnológica y la centralización del poder

La innovación clave de las plataformas Perp DEX modernas radica en la ejecución de smart contracts, la transparencia on-chain y la autogestión de fondos por parte del usuario. Aunque estos avances tecnológicos conforman una sólida coraza “descentralizada”, suelen enmascarar una concentración de poder aún más profunda.

1.1 La trampa de la concentración de poder: monopolio implícito en modelos económicos y estructuras de gobernanza

Aunque muchos proyectos proclaman la gobernanza comunitaria, la distribución de tokens establece una estructura de poder centralizado desde el inicio. La mayoría de los tokens de gobernanza permanecen en manos de los equipos fundadores, inversores iniciales y fondos de capital de riesgo, reduciendo la llamada “gobernanza democrática” a una puesta en escena para unos pocos grandes actores.

Aún más relevante, la liquidez es el motor vital de las plataformas Perp DEX, pero está firmemente monopolizada por market makers profesionales e instituciones LP. Los usuarios minoristas tienen dificultades para competir contra estos actores en el “efecto Mateo” del reparto de comisiones y recompensas de gobernanza. Los elevados costes de presentación de propuestas excluyen aún más a los pequeños inversores de la gobernanza, relegando la democracia a una mera ilusión.

Capítulo 2: La mano invisible—Manipulación de mercado a través de cuatro mecanismos

El capital centralizado rara vez ataca la arquitectura técnica de forma directa. En su lugar, ejerce un control profundo sobre mercados y usuarios mediante la construcción de mecanismos estructuralmente desiguales.

2.1 Monopolio: estructura de mercado oligopólica impulsada por el capital

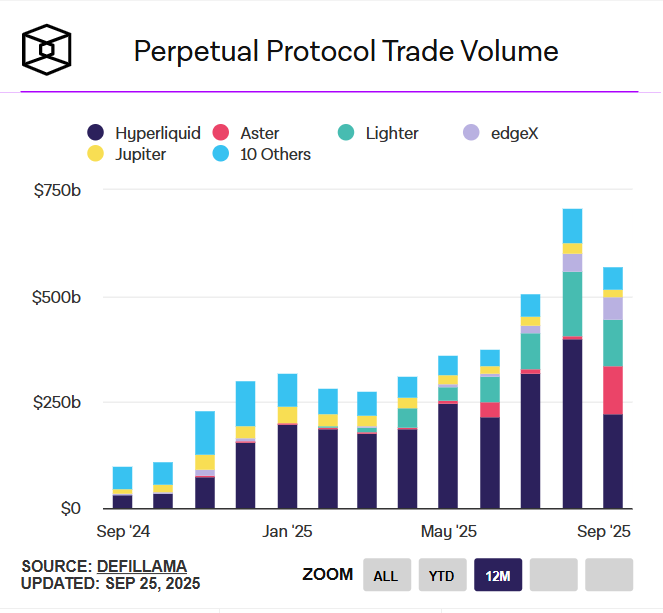

En 2025, el mercado Perp DEX muestra una concentración sobresaliente: las cuatro principales plataformas—Hyperliquid, Aster, Lighter y edgeX—acaparan en conjunto el 84,1% del market share.

Esta concentración extrema no es fruto de una selección de mercado natural, sino del filtrado y favoritismo impulsados por el capital. Por ejemplo, Aster captó casi el 10% del market share poco después de su TGE, demostrando que el respaldo y el capital pesan mucho más que la innovación tecnológica. Las grandes plataformas aprovechan su escala para atraer más comisiones y recursos, generando un círculo virtuoso y una barrera de liquidez casi infranqueable. En el actual entorno de financiación, este oligopolio se consolida aún más, dejando a los nuevos proyectos prácticamente sin margen de supervivencia.

fuente: theblock

2.2 Intervención: doble rasero en la gobernanza y los intereses

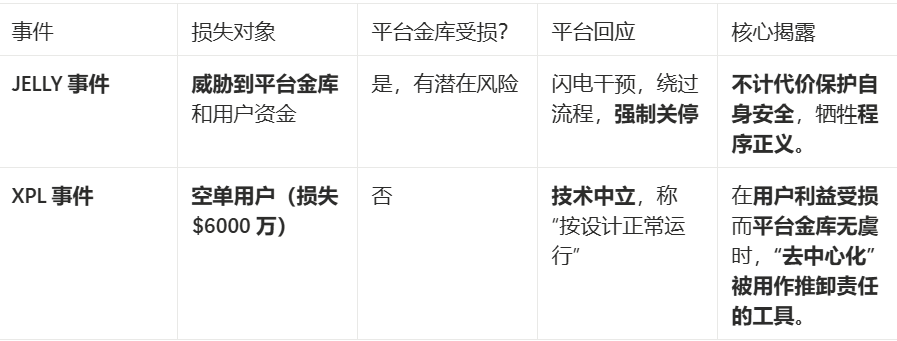

La evidencia más contundente de la centralización de la gobernanza es el mecanismo de intervención selectiva. Dos casos paradigmáticos de Hyperliquid demuestran cómo la justicia procedimental se desmorona cuando los intereses de la plataforma están en juego.

Las plataformas no se limitan a decidir si intervenir: ejercen el poder centralizado de forma selectiva para proteger sus propios intereses. Las pérdidas de usuarios por decenas de millones se desestiman como “riesgo de mercado”, mientras que las potenciales pérdidas de la plataforma activan intervenciones de emergencia que socavan los principios de descentralización.

Incidente JELLY—Intervención relámpago: Cuando el token JELLY sufrió una manipulación de precios significativa que amenazó directamente la liquidez de la plataforma y los fondos de las bóvedas de usuarios, Hyperliquid reaccionó con una rapidez extraordinaria. Los nodos validadores alcanzaron consenso de emergencia, eludieron la gobernanza habitual, lanzaron una votación on-chain y cerraron forzosamente órdenes rentables, bloqueando de inmediato las cuentas manipuladoras. La plataforma justificó la medida como necesaria para proteger los fondos de los usuarios, y el proceso evidenció una eficiencia de ejecución excepcional.

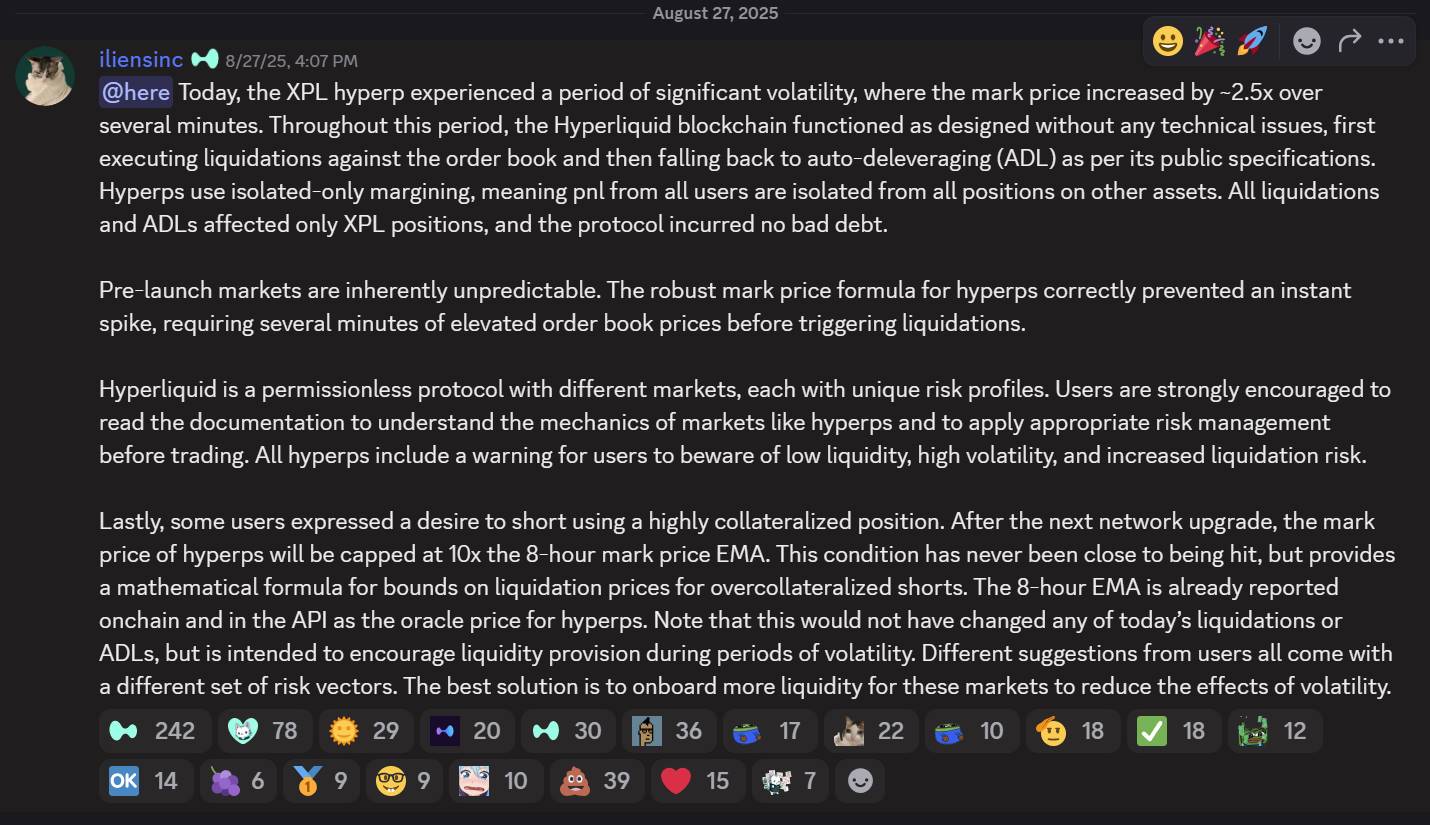

Incidente XPL—Respuesta apática: En contraste, cuando los manipuladores orquestaron un short squeeze en el mercado XPL, obteniendo más de 46 millones de dólares y causando pérdidas de 60 millones a usuarios en posiciones cortas (muy por encima de los 11 millones perdidos en el caso JELLY), la respuesta de Hyperliquid fue completamente distinta.

fuente: hyperliquid discord

En su Discord oficial, la plataforma declaró: “El mercado XPL experimentó una volatilidad significativa, pero la blockchain de Hyperliquid funcionó como estaba diseñada, sin problemas técnicos. Los mecanismos de liquidación y auto-deleveraging siguieron el protocolo público, y como la plataforma utiliza margen totalmente aislado, solo las posiciones XPL se vieron afectadas y no se generó deuda incobrable.”

En este festín de capital, los manipuladores explotaron debilidades estructurales de Hyperliquid:

- La transparencia extrema on-chain permitió calcular con precisión el capital necesario y los resultados esperados;

- Un sistema de oráculos aislado otorgó a XPL un régimen de precios independiente, permitiendo la manipulación dentro de un “jardín amurallado” sin presiones externas de equilibrio;

- Atacaron un token “paper contract” no listado, evitando restricciones de entrega spot;

- Operaron en periodos de menor liquidez.

Lógica de doble rasero: Las respuestas opuestas revelan una fórmula clara: JELLY amenazó la bóveda de la plataforma, por lo que la plataforma intervino; XPL solo perjudicó a los usuarios, por lo que la plataforma lo ignoró. La seguridad de los fondos de la plataforma es siempre la máxima prioridad—los principios de descentralización son solo fachada cuando los intereses centrales no están en riesgo. Las pérdidas de usuarios por 60 millones se desestiman como “riesgo de mercado”, pero las pérdidas de la plataforma desencadenan acciones urgentes y centralizadoras.

2.3 Estructura: privilegios a nivel de protocolo y monopolio de liquidez

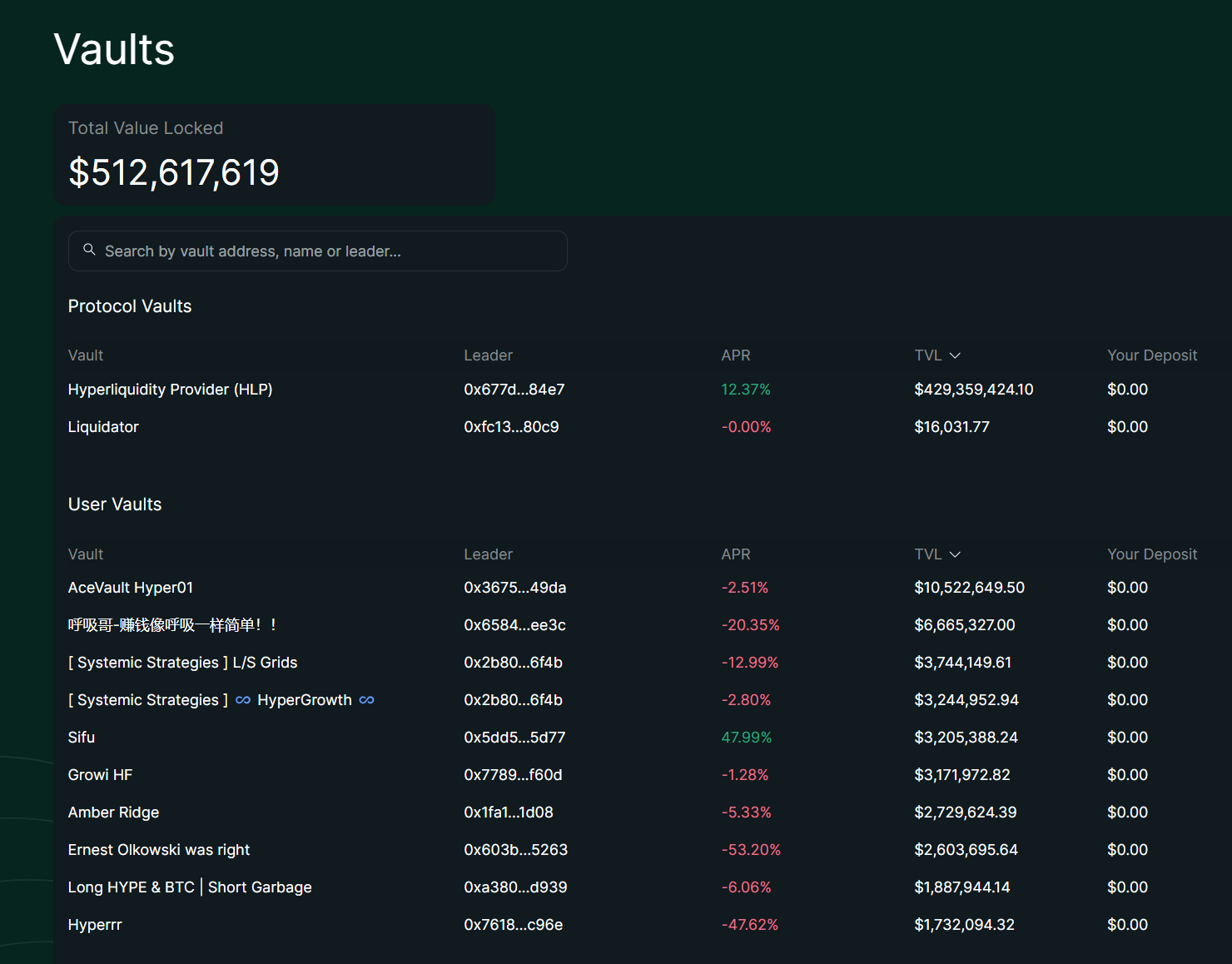

fuente: hyperliquid

Los datos más recientes muestran que el TVL total de Hyperliquid asciende a 512 millones de dólares, con el vault del protocolo HLP representando 429 millones (84%). HLP se ha convertido en el “banco central en la sombra” o “clase privilegiada” del protocolo. En contraste, todas las User Vaults suman unos 83 millones, repartidos en cientos de bóvedas independientes.

Análisis en profundidad de las ventajas de HLP

- Liquidación monopólica: HLP tiene derechos exclusivos de liquidación. Cuando se liquidan posiciones apalancadas y el order book no puede compensar, HLP absorbe el remanente con aproximadamente 2x de apalancamiento y lo deshace gradualmente mediante market making. Esto previene liquidaciones en cascada en la plataforma y canaliza las ganancias de liquidación a los holders de HLP. Las User Vaults no pueden participar en liquidaciones de respaldo y están limitadas a estrategias personalizadas.

- Ventaja estructural en comisiones: HLP recibe un 45% fijo de las comisiones de trading de la plataforma, proporcionando ingresos pasivos estables vinculados al volumen. En el primer semestre de 2025, HLP captó la mayor parte de los ingresos de la plataforma, mientras que las User Vaults dependen exclusivamente del rendimiento de la estrategia líder y no tienen participación fija.

- Amortiguador colectivo de riesgo: Los fondos agrupados de HLP, superiores a 400 millones de dólares, comparten el riesgo, y la optimización de estrategias off-chain reduce la volatilidad. La volatilidad de HLP es mucho menor que el 45% de BTC, manteniendo estabilidad relativa en cualquier condición de mercado y una rentabilidad anualizada de alrededor del 51%. Las User Vaults son vulnerables a fallos de estrategia individual.

Restricciones sistémicas para User Vaults

- Desventaja informativa: Los líderes de User Vaults tienen acceso limitado a datos de mercado y no pueden obtener order flow ni microestructura como HLP. La integración a nivel de protocolo de HLP permite feeds de datos en tiempo real, mientras que las User Vaults dependen de consultas on-chain y sufren latencia.

- Retraso en la ejecución: En el entorno sub-segundo de Hyperliquid, las User Vaults enfrentan una latencia significativa, especialmente en trading de alta frecuencia o arbitraje. Los líderes pueden ajustar off-chain, pero la ejecución on-chain limita la velocidad de respuesta, y la prioridad de infraestructura de HLP implica más oportunidades perdidas para las User Vaults.

- Presión de costes: Los líderes cobran comisiones de gestión/rendimiento del 10-20%, reduciendo directamente los retornos de los depositantes. Esto incrementa la presión operativa, especialmente en mercados volátiles. HLP no aplica estas comisiones y comparte beneficios de forma colectiva.

- Restricciones de transparencia: La ejecución on-chain exige que todas las posiciones y operaciones sean públicas, mejorando la auditabilidad pero limitando la flexibilidad y confidencialidad de las estrategias. La “opacidad transparente” de HLP (estrategia off-chain + posiciones on-chain) equilibra mejor estas necesidades.

Estas ventajas sistémicas convierten a HLP en el “market maker predeterminado” de la plataforma, con el 84% del TVL total. Las restricciones operativas de las User Vaults hacen que la mayoría de los PnL a 30 días sean negativos (de -2,51% a -53,20%), y el TVL representa solo el 16% del total. Esta brecha estructural se refleja tanto en los retornos como en la desigualdad implícita entre participantes a nivel de protocolo y de usuario.

2.4 Infiltración: el “rebranding” del capital CEX y el cerco del ecosistema

El imperio Binance y su expansión

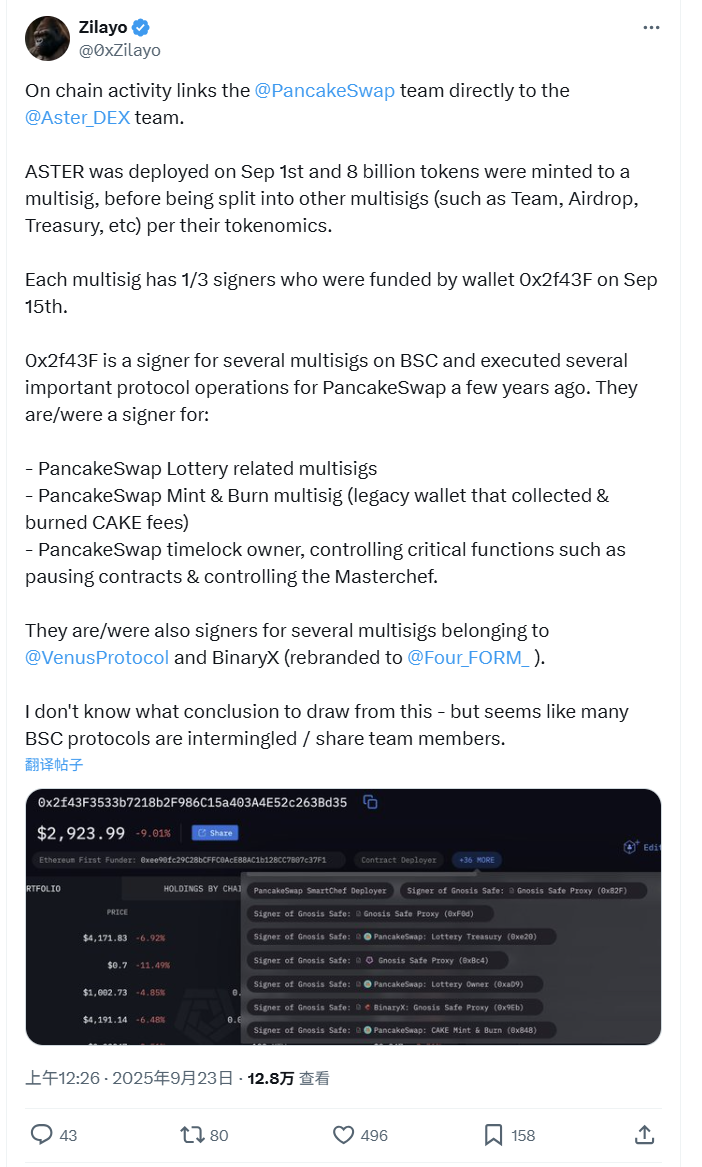

fuente: @0xZilayo & @awesomeHunter_z X

Investigaciones on-chain de @0xZilayo y @awesomeHunter_z revelan:

Los recientes repuntes de aster y pancakeSwap son impulsados por el mismo equipo.

Cartera de control principal: 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

La red de control incluye:

- Tesorería Aster multi-sig: 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap: operaciones directas de emisión/quema de tokens CAKE

- Venus Protocol: controlador multi-sig para el protocolo de préstamos BSC

- Gobernanza de Aster: despliegue de tokens, airdrops, wallets de equipo y otras funciones clave

No se trata de una simple “asociación”—son proyectos distintos gestionados por un único equipo operativo.

Esto también explica los frecuentes respaldos de CZ a Aster: no es solo inversión, sino promoción directa de un proyecto interno del ecosistema Binance. Los tuits de CZ son una maniobra clásica de “autopromoción”.

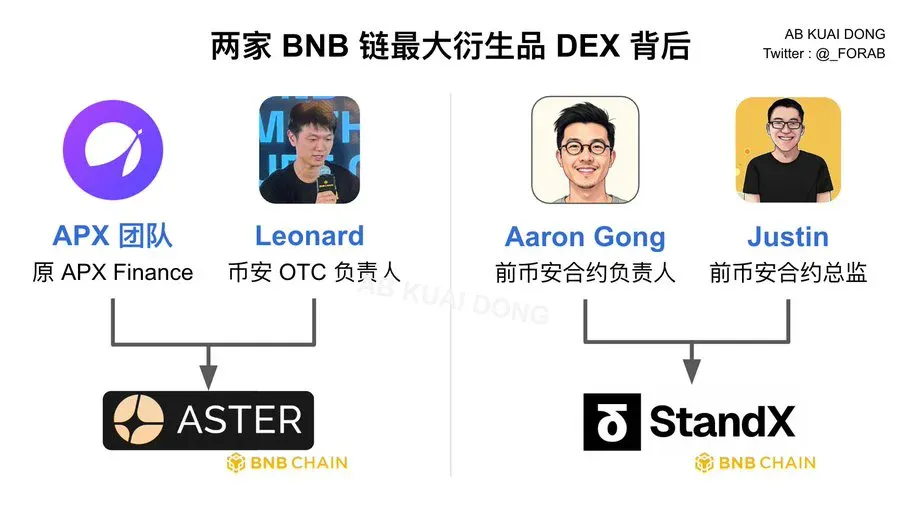

Red de personal: asignaciones ejecutivas de proyectos Binance

fuente: @_FORAB X

Equipo Aster:

- Equipo APX: miembros clave de APX Finance

- Leonard: jefe de OTC de Binance, responsable de block trades y clientes institucionales

Equipo StandX:

- Aaron Gong: exjefe de derivados de Binance

- Justin: exdirector de derivados de Binance

Diseño de monopolio de doble cabeza:

- Diferenciación de producto: Aster apunta a diversidad cross-chain; StandX se enfoca en el ecosistema BNB

- Diversificación de riesgos: distintas estructuras legales y técnicas reducen el riesgo regulatorio

- Cobertura de mercado: independientemente de qué proyecto triunfe, Binance es el ganador final

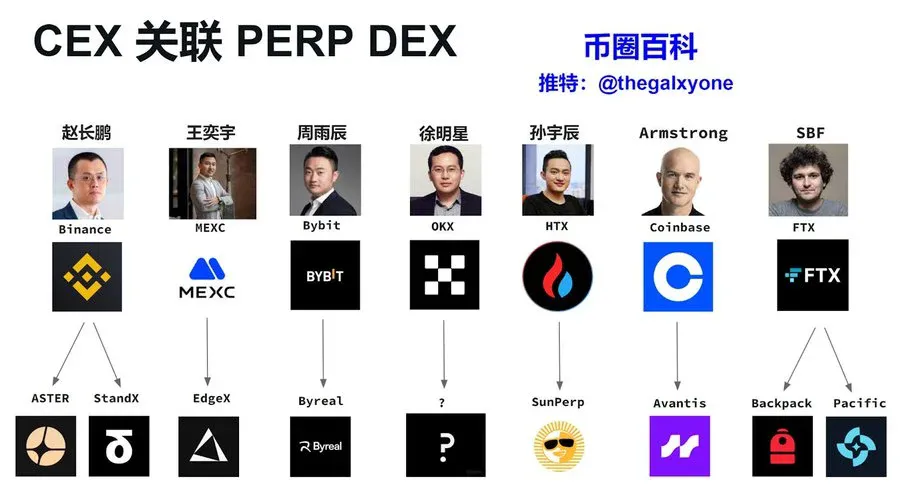

Otras estrategias de despliegue de CEX

fuente: X Crypto Encyclopedia @thegalxyone

Lógica de despliegue Perp DEX entre CEX:

- MEXC → EdgeX: Liderado por Wang Yiyu, MEXC es conocido como el “rey de los tokens pequeños”. EdgeX se especializa en ZK-Rollup perpetual DEX, replicando la estrategia de listados flexibles de MEXC. EDGEX es un proyecto fundado por exejecutivos, con lazos estrechos y continuos con MEXC.

- Bybit → Byreal: Bybit, veterano en trading de derivados, aporta su experiencia en contratos perpetuos a Byreal, que utiliza la narrativa de “descentralización” para eludir la regulación.

- HTX → SunPerp: HTX de Justin Sun (antes Huobi) aprovecha el ecosistema TRON. SunPerp explota el bajo coste de TRON, reflejando la estrategia de “circuito cerrado” de Sun.

- Coinbase → Avantis: Bajo Armstrong, Coinbase representa el enfoque regulatorio estadounidense. Avantis apunta a perpetuals de RWA, alineándose con la regulación de EE. UU. y equilibrando tecnología y cumplimiento a través de la Base chain.

- FTX → Backpack & Pacific: A pesar de la caída de SBF, el ADN técnico de FTX persiste. Exmiembros de FTX se han sumado a varios proyectos, y es probable que Backpack y Pacific hereden parte de los activos tecnológicos de FTX.

Motivaciones de las CEX para desplegar Perp DEX

- Mapa estratégico CEX: Desde la inversión de Binance en Aster y StandX, pasando por la incubación de EdgeX por MEXC, hasta el despliegue de Avantis por Coinbase, todas las CEX comparten motivaciones clave: cobertura regulatoria (a través de la “descentralización”), defensa de cuota de mercado y captación de la próxima ola de innovación DeFi.

- Realidad cruda: Las CEX aprovechan recursos tecnológicos compartidos, market making unificado y desvío de tráfico para migrar usuarios de CEX a Perp DEX afiliados, manteniendo a los usuarios dentro del mismo grupo de capital. La supuesta revolución “descentralizadora” puede ser simplemente un ejercicio de “rebranding de capital” por parte de los poderes centralizados tradicionales.

Capítulo 3: El cierre del debate ideológico

La “descentralización tecnológica, centralización del poder” se ha convertido en la norma en la industria Perp DEX.

Las plataformas líderes respetan los principios DeFi en la arquitectura técnica, pero en la práctica, el capital de las CEX y unos pocos oligarcas ejercen un control profundo. Utilizan el discurso de la descentralización como herramienta para lograr eficiencia operativa y evasión regulatoria.

La clave del éxito en el sector Perp DEX ya no es la pureza ideológica, sino la capacidad de equilibrar una infraestructura descentralizada con eficiencia operativa centralizada para ofrecer una experiencia de usuario equiparable a las CEX. Para el usuario promedio, la velocidad de trading, la eficiencia de capital y la fluidez pesan más que la búsqueda de ideales de descentralización absoluta.

En consecuencia, la competencia futura girará en torno a quién logre construir mecanismos de captura de valor sostenibles mientras sigue ejecutando estrategias de capital centralizado de alta eficiencia bajo la apariencia de “descentralización”.

Declaración:

- Este artículo es una reimpresión de [TechFlow], con derechos de autor pertenecientes al autor original [WolfDAO]. Para objeciones sobre la reimpresión, contacte al equipo de Gate Learn, que procesará las solicitudes con prontitud según los procedimientos correspondientes.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados aquí pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones en distintos idiomas son traducidas por el equipo de Gate Learn. Salvo referencia expresa a Gate, no está permitido copiar, distribuir ni plagiar el artículo traducido.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain